Taille du marché du polymère résistant à la chaleur, part, partage, croissance et analyse de l'industrie, par type polymère (polyéther éther cétone (peek), polyimides (pi), polyphénylène sulfure (PPS), polytetrafluoroéthylène (PTFE)), par forme (films et feuilles, grenules et pellets, manteaux), par l'industrie finale, et l'analyse régionale, 2025-2032

Pages: 160 | Année de base: 2024 | Version: juin 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché implique la production et la vente de plastiques qui maintiennent la force et la stabilité à des températures élevées. Ces matériaux sont essentiels dans les applications de fabrication automobile, aérospatiale, électronique et industrielle.

Ils sont utilisés dans les pièces du moteur, les circuits imprimés, l'isolation et les outils à haute chaleur, offrant une durabilité et un poids léger aux métaux dans des environnements exigeants. Le rapport décrit les principaux moteurs de la croissance du marché, des tendances émergentes et des politiques réglementaires qui façonnent le marché.

Marché des polymères résistants à la chaleurAperçu

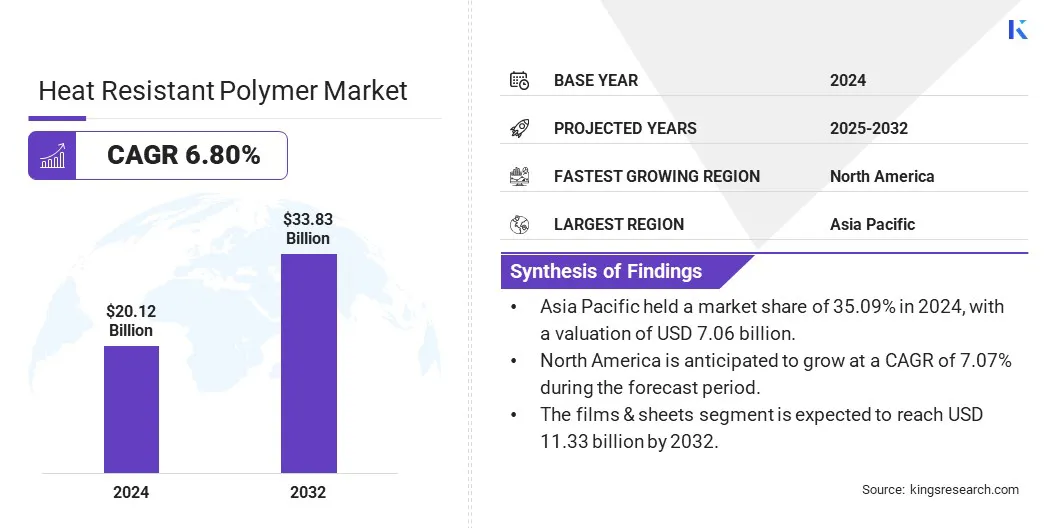

La taille mondiale du marché des polymères résistantes à la chaleur était évaluée à 20,12 milliards USD en 2024 et devrait passer de 21,34 milliards USD en 2025 à 33,83 milliards USD d'ici 2032, présentant un TCAC de 6,80% au cours de la période de prévision.

Le marché augmente avec une demande croissante de matériaux thermiquement stables et isolants dans l'électronique compacte. Les innovations dans les formulations et le traitement améliorent la durabilité, le retard des flammes et l'efficacité de la production dans les industries clés. Les grandes entreprises opérant dans l'industrie des polymères résistantes à la chaleur sont Arkema, Dupont, DIC Corporation, Honeywell International Inc., Tri-Mack Plastics Manufacturing Corporation, Daikin Industries, Ltd, RTP Company, Avient Corporation, Asahi Kasei Corporation, Covestro AG, Ter Hell Passtage GMBH, Songwon, Mitsui Chemicals, Incc., Basf et Victrex

Le marché est motivé par la demande croissante de matériaux légers et hautes performances, en particulier dans l'industrie aérospatiale. Alors que les fabricants d'avions se concentrent sur l'amélioration de l'efficacité énergétique, la réduction des émissions et l'amélioration des performances globales, les composants métalliques traditionnels sont remplacés par des matériaux avancés.

Ces matériaux offrent une excellente résistance à la chaleur, une résistance mécanique et une réduction du poids, idéale pour la liaison structurelle, l'isolation et les applications à haute température. Leur compatibilité avec les processus automatisés soutient en outre le changement de l'industrie vers des méthodes de production plus rapides et plus efficaces.

En mai 2024,Syensqo a lancé Aeropaste 1003, un nouvel adhésif en pâte structurelle à base d'époxy avec une résistance à haute température et une liaison efficace. Idéal pour les applications aérospatiales, y compris la mobilité avancée de l'air et la défense, il offre une flexibilité de traitement supérieure et prend en charge la fabrication automatisée. Ce polymère résistant à la chaleur améliore la vitesse et la fiabilité de l'assemblage, répondant aux demandes d'industrialisation de la production aérospatiale moderne.

Faits saillants clés:

La taille du marché du polymère résistant à la chaleur a été enregistrée à 20,12 milliards USD en 2024.

Le marché devrait croître à un TCAC de 6,80% de 2025 à 2032.

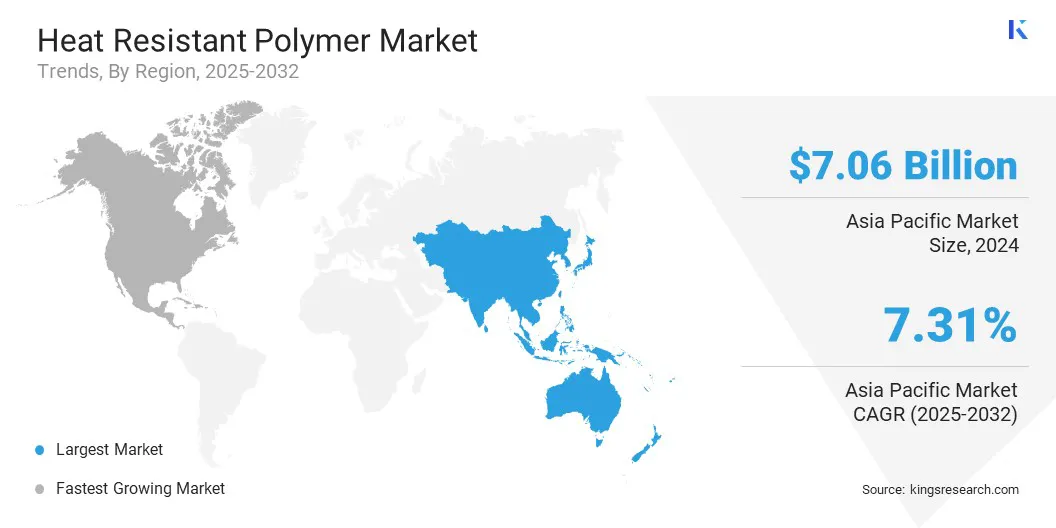

L'Asie-Pacifique a détenu une part de marché de 35,09% en 2024, avec une évaluation de 7,06 milliards USD.

Le segment du cétone en polyéther a récolté 5,11 milliards de dollars de revenus en 2024.

Le segment Films & Sheets devrait atteindre 11,33 milliards USD d'ici 2032.

Le segment des machines industrielles devrait être témoin d'un TCAC le plus rapide de 8,44% au cours de la période de prévision.

L'Amérique du Nord devrait croître à un TCAC de 7,07% au cours de la période de prévision.

Moteur du marché

Pénétration croissante de l'électronique et des dispositifs électriques

Le marché se développe en raison de l'adoption croissante d'électronique et de dispositifs électriques. À mesure que les appareils deviennent plus petits et plus puissants, ils génèrent plus de chaleur, augmentant le besoin de matériaux qui peuvent maintenir les performances sous contrainte thermique.

Les polymères avancés avec une stabilité thermique élevée et une isolation électrique sont idéaux pour une utilisation dans des composants tels que les connecteurs, les boîtiers et les circuits imprimés, soutenant la fiabilité, la sécurité et la miniaturisation dans l'électronique grand public et les systèmes électriques industriels.

En octobre 2023, Solvay a lancé Ryton Supreme HV et HF, les notes avancées de sulfure de polyphénylène (PPS), conçues poure-mobilité. Supreme HV offre une forte résistance électrique et thermique pour l'électronique de puissance, tandis que Supreme HF offre une résistance et une flux de fluidité pour les composants de paroi mince. Les deux prennent en charge les systèmes EV plus sûrs, plus efficaces et compacts, traitant les demandes de performances clés de l'électrification automobile.

Défi du marché

Disponibilité limitée de polymères spécialisés dans certaines régions

Le marché des polymères résistants à la chaleur est confronté à un défi important en raison de la disponibilité limitée de polymères spécialisés dans certaines régions. Ces polymères nécessitent souvent des installations de production avancées, des matières premières spécifiques et une expertise qualifiée, qui ne sont pas uniformément réparties à travers le monde. En conséquence, les entreprises de certains marchés ont du mal aux retards d'approvisionnement, aux coûts plus élevés et à l'offre incohérente.

Pour y remédier, les fabricants peuvent investir dans des installations de production régionales, en formation de partenariats stratégiques avec des fournisseurs locaux et en élargissant leurs chaînes d'approvisionnement mondiales. De plus, les entreprises se concentrent sur le développement de matériaux alternatifs qui offrent une résistance à la chaleur similaire et sont moins chers à produire localement.

Tendance

Amélioration des formulations de matériaux et des technologies de traitement

Le marché progresse à travers des formulations de matériaux et des technologies de traitement améliorées qui améliorent la stabilité thermique, la résistance mécanique et la résistance chimique.

Les nouvelles notes de polymère offrent un meilleur retard de flamme et une compatibilité avec les processus d'automatisation et l'impression 3D, ce qui améliore l'efficacité de la production. Ces innovations soutiennent la demande croissante de composants légers, durables et compacts dans les secteurs de l'aérospatiale, de l'automobile et de l'électronique tout en répondant à des réglementations strictes sur la sécurité et l'environnement.

En octobre 2024, Envalior a élargi sa gamme composite TEPEX avec du polyétherimide (PEI), du sulfure de polyphénylène (PPS), du polyamide (PA4.6 et PA4.10) et de l'élastomère de copolyester thermoplastique (TPC-E). Ces composites offrent une forte résistance à la chaleur, un retard de flamme et une stabilité chimique dans les applications aérospatiales et ferroviaires. Compatibles avec l'impression 3D, ils peuvent produire des pièces structurelles comme les coquilles de siège et les compartiments à bagages dans des applications d'aviation et automobile à faible volume.

Rapport sur le marché des polymères résistants à la chaleur

Segmentation

Détails

Par type polymère

Polyether éther cétone (peek) (peek rempli de verre, aperçu rempli de carbone, aperçu non rempli), polyimides (PI) (polyimides thermodospés, polyimides thermoplastiques) PTFE), Polymères à cristal liquides (LCP), polybenzimidazole (PBI), autres (PEI, PSU)

Par forme

Films et feuilles, granules et granulés, revêtements, fibres

Par l'industrie de l'utilisation finale

Électrique et électronique, automobile, aérospatiale et défense, machines industrielles, dispositifs médicaux

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché:

Par type polymère (polyéther éther cétone (peek), polyimides (pi), sulfure de polyphénylène (PPS), polytétrafluoroéthylène (PTFE) et polymères à cristal liquides (LCP) Sa résistance mécanique exceptionnelle, sa résistance chimique et sa stabilité thermique, ce qui en fait un matériau préféré pour les applications à haute performance dans les industries aérospatiales, automobiles et médicales.

Par forme (films et feuilles, granules et plombs, revêtements et fibres): le segment des films et des feuilles détenait 34,20% du marché en 2024, en raison de leur utilisation dans les applications électroniques, automobiles et industrielles où les matériaux minces, durables et résistants à la chaleur sont essentiels pour l'isolation, la protection et la fabrication de composants.

Par l'industrie de l'utilisation finale (électricité et électronique, automobile, aérospatiale et défense et machines industrielles, dispositifs médicaux, autres (pétrole et gaz, biens de consommation)): le segment électrique et électronique devrait atteindre 10,03 milliards USD par 2032, en raison de la demande croissante de matériaux électroniques à haute performance miniaturisés, à une conviviation et à des effectifications réalisables.

Marché des polymères résistants à la chaleurAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

La part de marché des polymères résistants à la chaleur en Asie-Pacifique était de 35,09% en 2024 sur le marché mondial, avec une évaluation de 7,06 milliards USD. La région domine le marché en raison de ses industries électroniques et automobiles en pleine expansion, qui exigent des matériaux qui peuvent résister à des températures élevées et sont durables.

L'accent croissant de la région sur les véhicules électriques, l'automatisation industrielle et l'intégration des énergies renouvelables entraîne l'adoption de polymères avancés avec une stabilité thermique supérieure et un retard de flamme.

De plus, l'augmentation des investissements dans les infrastructures de fabrication et l'accent mis sur la sécurité et la durabilité renforcent davantage le leadership de la région dans l'utilisation des polymères résistants à la chaleur dans des applications hautes performances.

En mars 2025, Envalior a présenté des polymères avancés résistants à la chaleur à Elecrama 2025, en Inde. Ces produits, y compris XytronPolyphénylèneSulfure (PPS) et arnite polybutylène téréphtalate (PBT), relever les défis techniques tout en soutenant les objectifs de l'électrification et de la durabilité de l'Inde.

L'Amérique du Nord est prête pour une croissance significative à un TCAC robuste de 7,07% au cours de la période de prévision. La croissance de l'industrie des polymères résistants à la chaleur en Amérique du Nord est soutenue par un haut degré d'automatisation industrielle et de fabrication d'électronique avancée, qui nécessitent des matériaux à haute température et fiables.

De plus, la demande croissante de dispositifs médicaux et d'équipements de soins de santé entraîne la nécessité de polymères avec une stabilité supérieure de la chaleur et de la stabilité chimique, permettant la stérilisation et les performances à long terme. Ces facteurs, combinés à de fortes écosystèmes d'infrastructure et d'innovation, contribuent considérablement à l'expansion du marché.

Cadres réglementaires

Aux États-Unis, la Federal Aviation Administration (FAA) réglemente les polymères résistants à la chaleur pour les applications critiques de sécurité telles que les intérieurs d'avions, établissant des normes pour les performances d'incendie et les propriétés des matériaux par le biais de sa division de recherche en aviation et des centres techniques.

En Inde, le Bureau of Indian Standards (BIS) régule les polymères résistants à la chaleur selon les normes indiennes (SI) qui définissent les méthodes de test et les exigences pour la résistance à la chaleur des plastiques.

En Europe, les polymères résistants à la chaleur sont réglementés par l'Agence européenne des produits chimiques (ECHA) en vertu des réglementations de portée, ainsi que des normes spécifiques à l'industrie comme le Comité européen pour la normalisation (CEN) établi par les organisations pour les tests, la sécurité et la performance des matériaux polymères.

Paysage compétitif

Les entreprises du marché des polymères résistantes à la chaleur poursuivent activement la croissance grâce à trois stratégies principales: les fusions et acquisitions, l'expansion du portefeuille de produits et les nouveaux lancements de produits.

Ils améliorent leurs positions concurrentielles en renforçant les capacités de la chaîne d'approvisionnement, en élargissant la présence mondiale et en répondant aux demandes en évolution de l'industrie. L'innovation et les collaborations continues jouent un rôle central dans les stratégies compétitives de ces acteurs dans ce secteur dynamique et technologiquement motivé.

En février 2025,Sumitomo Chemical a acquis une entreprise de résine nette de cristal liquide de Syensqo (LCP) pour répondre aux exigences des applications émergentes dans les secteurs des TIC et de la mobilité. Sumitomo prévoit d'utiliser ses forces de R&D pour étendre ses solutions polymères à travers des applications industrielles et grand public avancées.

Liste des sociétés clés sur le marché des polymères résistants à la chaleur:

Développements récents (lancement de nouveaux produits)

En mai 2023, Borealis a introduit Stelora, un polymère d'ingénierie durable fabriqué à partir de matières premières renouvelables, offrant une résistance améliorée, une durabilité et une résistance à la chaleur considérablement améliorée. Conçu pour des applications avancées à haute température, Stelora soutient les objectifs de l'économie circulaire. Sa première utilisation commerciale dans les films de condensateurs à haute chaleur s'aligne sur la demande croissante de matériaux dans les énergies renouvelables et l'e-mobilité, permettant des solutions efficaces et hautes performances pour les technologies de nouvelle génération.

En mars 2023, Solvay a lancé le Xydar LCP G-330 HH, un polymère de cristal liquide à flamme à flamme élevée et à chaleur pour les plaques de module de batterie EV fonctionnant à des tensions plus élevées. Ce matériau rempli de verre et sans halogène maintient une isolation électrique à 400 ° C pendant 30 minutes et permet des pièces plus minces avec une excellente flux. Il complète le portefeuille de solutions de batteries de Solvay, prenant en charge les applications avancées dans les composants électroniques et électriques.

Questions fréquemment posées

Quel est le TCAC attendu du marché des polymères résistants à la chaleur au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.