Taille du marché des soins de santé, partage, croissance et analyse de l'industrie, par composant (solution, services), par déploiement (sur site, edi basé sur le Web et le cloud), par transmission (réseau de valeur ajoutée, point à point Point EDI), par utilisateur final et analyse régionale, 2025-2032

Pages: 200 | Année de base: 2024 | Version: mai 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché englobe l'écosystème des organisations, des technologies et des services impliqués dans l'échange électronique d'informations liées aux soins de santé. Cela inclut les payeurs, les prestataires, les collaborateurs et les fournisseurs de logiciels qui facilitent le transfert sécurisé et standardisé de données médicales, administratives et financières.

Le rapport offre une évaluation approfondie des principaux facteurs stimulant l'expansion du marché, ainsi qu'une analyse régionale détaillée et le paysage concurrentiel influençant la dynamique de l'industrie.

Marché de la santé des soins de santéAperçu

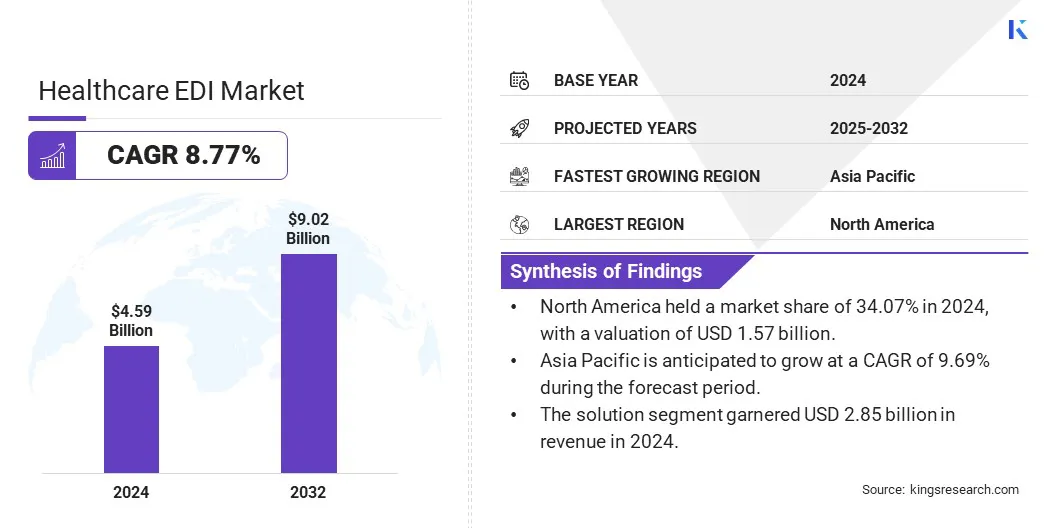

La taille mondiale du marché des edits de santé était évaluée à 4,59 milliards USD en 2024 et devrait passer de 4,99 milliards USD en 2025 à 9,02 milliards USD d'ici 2032, présentant un TCAC de 8,77% au cours de la période de prévision.

Cette croissance est tirée par la demande croissante de processus administratifs rationalisés et une efficacité opérationnelle accrue. Les prestataires de soins de santé et les payeurs adoptent des solutions EDI pour automatiser le traitement des réclamations, la vérification de l'admissibilité et la réconciliation des paiements, ce qui réduit les erreurs et accélère les temps de transaction.

Les grandes entreprises opérant dans l'industrie EDI Healthcare sont SSI Group, HealthEdge Software, Inc., Epic Systems Corporation, EdiFecs, Athena, Downity, LLC., Optum, Inc., Infor Healthcare, Avaneer Health, Inc., McKesson Corporation, NetSmart Technologies, Inc., General Electric Company, NextGen Healthcare Systems, Inc.

Le changement vers les plates-formes EDI basées sur le cloud transforme le marché en offrant une plus grande évolutivité, flexibilité et accessibilité à distance. Intégration de technologies émergentes telles queintelligence artificielleaméliore également la précision et la vitesse de l'échange de données, ce qui rend les systèmes EDI plus intelligents et efficaces.

En avril 2025, HealthEdge a lancé sa plate-forme de gestion des données du fournisseur de fournisseurs AI conçu pour aider les payeurs en santé à automatiser et à maintenir des informations précises sur les prestataires de soins de santé. Le premier déploiement de cette solution a été avec PEHP Health & Benefits, une division des systèmes de retraite de l'Utah.

Faits saillants clés:

La taille du marché EDI de la santé a été enregistrée à 4,59 milliards USD en 2024.

Le marché devrait croître à un TCAC de 8,77% de 2025 à 2032.

L'Amérique du Nord a détenu une part de marché de 34,07% en 2024, avec une évaluation de 1,57 milliard USD.

Le segment des solutions a récolté 2,85 milliards de dollars de revenus en 2024.

Le segment sur site devrait atteindre 5,32 milliards USD d'ici 2032.

Le segment du réseau à valeur ajoutée devrait atteindre 3,76 milliards USD d'ici 2032.

Le segment des prestataires de soins de santé devrait atteindre 2,54 milliards USD d'ici 2032.

L'Asie-Pacifique devrait croître à un TCAC de 9,69% au cours de la période de prévision.

Moteur du marché

Demande croissante de traitement des réclamations automatisées

Le marché est motivé par la augmentation de la demande de traitement des réclamations automatisées et la réduction des coûts administratifs. Les prestataires de soins de santé et les payeurs adoptent des solutions EDI pour rationaliser les opérations, améliorer la précision et minimiser les interventions manuelles dans les flux de travail de facturation et de remboursement.

EDI permet l'échange de données plus rapide entre les parties prenantes, réduisant considérablement les documents et les erreurs de traitement. Cela accélère non seulement les règlements de réclamation, mais aide également les organisations à réduire les coûts de main-d'œuvre et les inefficacités opérationnelles. En conséquence, la nécessité de solutions administratives rentables propulse l'adoption de l'EDI dans le secteur mondial des soins de santé, ce qui stimule ainsi la croissance du marché.

En février 2025, Edi Sumo a lancé une plate-forme avancée visant à transformer la gestion de l'échange de données électroniques (EDI) pour les bénéficiaires d'assurance maladie. La plate-forme automatise 95% des tâches manuelles, offre une surveillance des transactions en temps réel et suit les accords de niveau de service (SLAS) et les garanties de performance (PG). Conçue pour améliorer l'efficacité opérationnelle et assurer la conformité HIPAA, la solution centralise et normalise la gestion des données EDI, permettant aux payeurs de réduire la dépendance informatique et de se concentrer sur les fonctions commerciales principales.

Défi du marché

Risques de sécurité des données des cyberattaques

Un défi majeur sur le marché des EDI de la santé est d'assurer la sécurité des données. Les informations sur les soins de santé sensibles sont une cible privilégiée pour les cyberattaques, ce qui peut entraîner des dommages financiers et de réputation importants. La conformité aux exigences réglementaires strictes ajoute une complexité supplémentaire.

Pour relever ce défi, les organisations adoptent des mesures de sécurité robustes telles que le chiffrement de bout en bout et l'authentification multi-facteurs. Des audits de sécurité réguliers sont également effectués pour identifier les vulnérabilités et maintenir la conformité. Ces stratégies aident à protéger les données, à renforcer la confiance des parties prenantes et à minimiser le risque de violations.

Tendance

Suite croissante vers les plates-formes EDI basées sur le cloud

Le marché assiste à une transition croissante vers les plateformes d'EDI basées sur le cloud. Cela est dû au besoin croissant de solutions évolutives et flexibles qui peuvent prendre en charge les environnements de soins de santé dynamiques.

EDI basé sur le cloud permet l'échange de données en temps réel, l'accès à distance et le déploiement plus rapide par rapport aux systèmes traditionnels sur site. Il réduit le fardeau de la maintenance des infrastructures et permet aux prestataires de soins de santé et aux payeurs de rationaliser les opérations tout en garantissant la sécurité et la conformité des données.

Alors que les organisations continuent de moderniser leurs écosystèmes informatiques, l'adoption d'EDI basée sur le cloud devrait accélérer sur les marchés développés et émergents.

En juin 2024, Oracle a introduit le service de cloud d'Oracle Health Insurance Data pour aider les assureurs-santé à simplifier l'échange de données et à réduire les coûts informatiques. La solution de cloud-native permet aux assureurs d'intégrer rapidement de nouveaux formats de données, de créer des règles de cartographie et de validation personnalisées et de s'intégrer de manière transparente à des partenaires comme les Centers for Medicare et Medicaid Services (CMS).

Instantané du rapport sur le marché des edi de soins de santé

Segmentation

Détails

Par composant

Solution, services

Par déploiement

EDI sur site, Web et cloud

Par transmission

Réseau à valeur ajoutée, EDI point à point, EDI multicanal

Par l'utilisateur final

Les fournisseurs de soins de santé (hôpitaux et cliniques, centres chirurgicaux ambulatoires, autres), payeurs de soins de santé (acteurs privés, acteurs publics), sociétés de dispositifs médicaux, sociétés pharmaceutiques et biotechnologiques, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché:

Par composant (solution, services): Le segment de solution a gagné 2,85 milliards USD en 2024 en raison de la demande croissante de gestion automatisée des réclamations et de flux de travail administratifs rationalisés.

Par déploiement (sur site, EDI basé sur le Web et le cloud): les locaux détenaient 59,85% du marché en 2024, en raison d'un plus grand contrôle sur la sécurité des données et de la conformité aux politiques informatiques internes.

Par transmission (réseau de valeur ajoutée, EDI point à point, EDI multicanal): Le segment de réseau à valeur ajoutée devrait atteindre 3,76 milliards USD d'ici 2032, en raison de sa capacité à soutenir l'échange de données sécurisé, évolutif et standardisé entre plusieurs entités de santé.

Par l'utilisateur final (fournisseurs de soins de santé, payeurs de soins de santé,Dispositif médicalSociétés, sociétés pharmaceutiques et biotechnologiques, autres): Le segment des fournisseurs de soins de santé devrait atteindre 2,54 milliards USD d'ici 2032, en raison de l'adoption croissante des plateformes EDI pour réduire les erreurs de facturation et améliorer l'efficacité opérationnelle.

Marché de la santé des soins de santéAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché EDI de la santé du Nord Amérique du Nord était de 34,07% en 2024 sur le marché mondial, avec une évaluation de 1,57 milliard USD. Cette domination est attribuée à la présence d'une infrastructure de soins de santé bien établie, à une adoption généralisée des technologies de santé numérique et à des mandats réglementaires tels que la loi sur l'assurance maladie et la responsabilité (HIPAA) qui favorisent les transactions électroniques standardisées.

La pénétration élevée des dossiers de santé électronique (DSE) et la présence de principaux fournisseurs d'EDI augmentent encore l'adoption de solutions EDI de santé dans la région.

En février 2025, Disciy a lancé son modèle de récupération rapide pour améliorer la cybersécurité et la résilience dans les soins de santé. Développé en réponse à l'attaque des ransomwares de 2024 contre Change Healthcare, le modèle utilise la technologie de confiance par les secteurs critiques des infrastructures américaines comme la finance et la défense. Cette solution garantit une restauration rapide des opérations de santé après les cyberattaques pour maintenir les services critiques sans temps d'arrêt.

L'Asie-Pacifique est sur le point de croître à une croissance significative à un TCAC de 9,69% au cours de la période de prévision. La croissance est due à l'augmentation des initiatives gouvernementales pour numériser les systèmes de santé, à élargir les infrastructures de santé et à sensibiliser les avantages à l'EDI dans la réduction de la charge de travail administrative.

La région constate une adoption rapide de solutions basées sur le cloud et des investissements croissants dans les technologies de l'information sur la santé, en particulier dans les économies émergentes comme l'Inde et la Chine.

Cadres réglementaires

Aux États-Unis, le marché opère en vertu de la loi sur l'assurance maladie et la responsabilité (HIPAA), qui impose l'utilisation de transactions électroniques standardisées pour les réclamations, l'admissibilité, le paiement et d'autres processus administratifs.

En Europe, le règlement général sur la protection des données (RGPD) régit le traitement des informations sur la santé personnelle, nécessitant des pratiques d'échange de données sécurisées et conformes.

Paysage compétitif

Les principaux acteurs du marché EDI de la santé se concentrent sur l'expansion des solutions EDI basées sur le cloud pour offrir une infrastructure évolutive et sécurisée pour les prestataires de soins de santé et les payeurs. Beaucoup investissent dans l'IA et l'apprentissage automatique pour automatiser le traitement des réclamations et détecter les anomalies en temps réel.

Les entreprises proposent également des services d'intégration de bout en bout qui connectent les systèmes EDI aux dossiers de santé électroniques et aux plateformes de gestion du cycle des revenus.

Les entreprises mettent l'accent sur les fonctionnalités axées sur la conformité et offrent un soutien spécialisé pour s'aligner sur les lois nationales sur la protection des données. Les modèles de tarification basés sur l'abonnement et les solutions modulaires sont utilisés pour cibler à la fois les grandes institutions et les petites établissements de santé.

En mai 2024, Avaneer Health a lancé Avaneer Coverage Direct, une solution fournissant des informations de couverture d'assurance maladie en temps réel et précises aux payeurs et aux fournisseurs. La plate-forme utilise un réseau décentralisé et peer-to-peer pour réduire les coûts opérationnels et améliorer l'expérience du patient. Il permet des mises à jour proactives et une découverte améliorée de la couverture d'assurance, aidant à rationaliser la gestion des réclamations et à minimiser les complexités administratives.

Liste des principales entreprises sur le marché des edi de soins de santé:

En septembre 2024, Edifecs et HealthEdge ont conclu un partenariat stratégique pour intégrer la passerelle EDI d'EDIFECS avec le système d'arbitrage des réclamations de HealthRules de HealthEdge. La collaboration vise à simplifier l'échange de données sur les soins de santé pour les payeurs, à améliorer l'efficacité opérationnelle et à réduire le coût total de possession.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des edi de santé au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle région devrait être la croissance la plus rapide sur le marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.