Marché des logiciels de conformité des soins de santé

Marché des logiciels de conformité des soins de santé

Taille, part, croissance et analyse de l’industrie des logiciels de conformité des soins de santé, par type de produit (sur site, basé sur le cloud), par catégorie (gestion des politiques et des procédures, outils d’audit, gestion et suivi de la formation, facturation et codage médicaux, gestion des incidents, gestion de l’accréditation), par utilisation finale et analyse régionale, 2025-2032

Pages: 180 | Année de base: 2024 | Version: October 2025 | Auteur: Versha V. | Dernière mise à jour : October 2025

Le logiciel de conformité des soins de santé est une solution numérique qui aide les organisations à gérer efficacement les exigences réglementaires, les politiques internes et les processus d'atténuation des risques. Il permet un suivi, une documentation et un reporting automatisés, garantissant le respect des normes de santé et réduisant les risques de non-conformité.

Les applications clés incluent l'audit, la gestion de la formation, le suivi des licences et l'application des politiques, soutenant l'efficacité opérationnelle, la gouvernance et la conformité réglementaire. Les hôpitaux, les cliniques et les prestataires de services de santé exploitent ces solutions pour rationaliser les flux de travail, maintenir la responsabilité et respecter les réglementations régionales et internationales.

Marché des logiciels de conformité des soins de santéAperçu

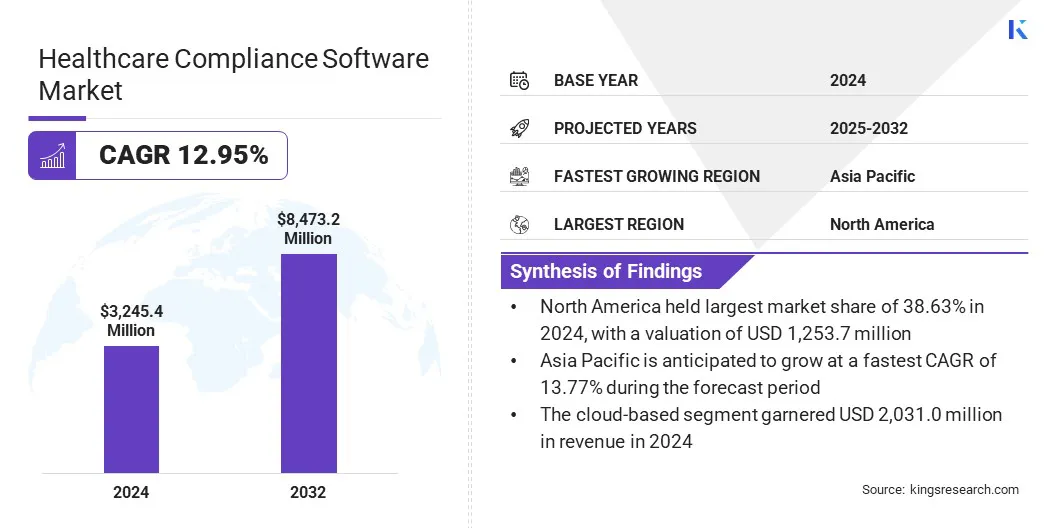

La taille du marché mondial des logiciels de conformité des soins de santé était évaluée à 3 245,4 millions de dollars en 2024 et devrait passer de 3 611,9 millions de dollars en 2025 à 8 473,2 millions de dollars d’ici 2032, avec un TCAC de 12,95 % au cours de la période de prévision.

La croissance du marché est principalement alimentée par le besoin croissant de plateformes numériques avancées qui simplifient les processus de conformité, améliorent la précision des rapports et soutiennent une prise de décision éclairée dans les établissements de soins de santé. L'adoption plus large de solutions automatisées de suivi, d'analyse et de conformité basées sur le cloud améliore encore l'efficacité opérationnelle, la gouvernance et le respect des réglementations.

Points saillants

La taille de l’industrie des logiciels de conformité pour les soins de santé était évaluée à 3 245,4 millions de dollars en 2024.

Le marché devrait croître à un TCAC de 12,95 % de 2025 à 2032.

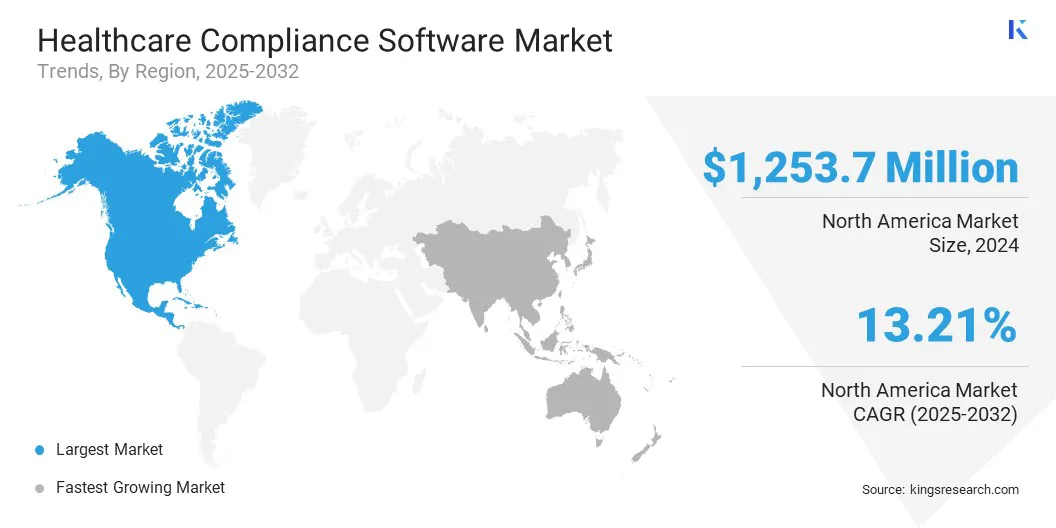

L'Amérique du Nord détenait une part de 38,63 % en 2024, évaluée à 1 253,7 millions de dollars.

Le segment basé sur le cloud a généré 2 031,0 millions de dollars de revenus en 2024.

Le segment de la facturation et du codage médicaux devrait atteindre 1 474,6 millions de dollars d’ici 2032.

Le segment des cliniques spécialisées devrait connaître le TCAC le plus rapide de 13,38 % au cours de la période de prévision.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 13,77 % au cours de la période de projection.

Les principales entreprises opérant sur le marché des logiciels de conformité des soins de santé sont Radar Healthcare Inc., MedTrainer, Compliancy Group LLC, GE HealthCare, NAVEX Global, Inc., Epic Systems Corporation, HealthStream, Sprinto, VComply Technologies, Inc., HEALTHICITY, LLC., Ideagen ConvergePoint, Cabot Technology Solutions, Chetu Inc., ScienceSoft Corporation et Folio3 Software Inc.

L’attention croissante portée par les prestataires de soins de santé, les régulateurs et les organismes d’accréditation à la sécurité des patients, à la gestion des risques et à l’application des politiques stimule l’intégration des logiciels de conformité des soins de santé dans les processus opérationnels de base. De plus, les progrès technologiques continus dans les solutions de conformité par les fournisseurs de logiciels, ainsi que les initiatives stratégiques ettransformation numériqueles efforts des organisations contribuent à la croissance du marché.

En avril 2023, HITRUST a achevé un projet pilote de reporting de conformité soutenant la Global Healthcare Compliance Scale Initiative de Microsoft. Le programme vise à rationaliser les rapports de conformité des organisations et à accélérer l'adoption de solutions de santé mondiales en fournissant des informations standardisées sur la conformité.

Moteur du marché

Accent croissant sur la sécurité des patients et la gestion des risques

La croissance du marché des logiciels de conformité des soins de santé est alimentée par l’attention croissante des organisations à la sécurité des patients et à la gestion des risques. Selon l’Organisation mondiale de la santé, environ un patient sur dix subit des préjudices au cours de ses soins, ce qui contribue à plus de 3 millions de décès par an dans le monde, avec jusqu’à 4 % de mortalité dans les pays à revenu faible ou intermédiaire en raison de pratiques médicales dangereuses.

Ces plateformes permettent un suivi, une surveillance et un reporting automatisés des activités de conformité, garantissant ainsi le respect des normes réglementaires et des politiques internes. Les hôpitaux, cliniques et autres prestataires de soins de santé adoptent de plus en plus ces outils pour atténuer les risques opérationnels, améliorer la qualité des soins et maintenir la responsabilité.

L'adoption est en outre stimulée par les mandats réglementaires, les exigences d'accréditation et l'accent stratégique mis sur la réduction des erreurs et des risques juridiques, le renforcement de la résilience organisationnelle et des normes de soins.

Défi du marché

Intégration complexe avec les systèmes existants

L’intégration complexe avec les systèmes existants constitue un obstacle important à la croissance du marché des logiciels de conformité des soins de santé. De nombreux organismes de santé s'appuient surdossiers de santé électroniques, de facturation et des systèmes opérationnels qui n'ont pas été conçus pour les flux de travail ou l'analyse de conformité. L'intégration d'un logiciel de conformité nécessite des interfaces personnalisées, une migration étendue des données et une maintenance continue, ce qui entraîne une augmentation des délais et des coûts de mise en œuvre.

Les petits fournisseurs disposant de ressources informatiques limitées sont confrontés à des défis majeurs, créant un écart avec les grandes institutions. Les hôpitaux et les cliniques ont également besoin de données précises, en temps réel et vérifiables pour répondre aux normes réglementaires, tandis que la pénurie de personnel qualifié complique encore davantage l'intégration et l'adoption des logiciels.

Pour surmonter ces contraintes, les organisations explorent de plus en plus de solutions logicielles modulaires, de plateformes basées sur le cloud et de services professionnels pour l'intégration et le déploiement. Ces approches visent à simplifier la compatibilité des systèmes, à réduire la complexité de mise en œuvre et à accélérer l'adoption de solutions de conformité des soins de santé dans les organisations de toutes tailles.

Tendance du marché

Intégration de l'intelligence artificielle et des analyses avancées

Le marché des logiciels de conformité pour les soins de santé connaît une évolution significative vers des plates-formes basées sur le cloud dotées d'analyses avancées et d'intelligence artificielle. Ces solutions permettent un suivi automatisé, une surveillance en temps réel et une analyse prédictive des risques, améliorant ainsi le respect des normes réglementaires et des politiques internes. Ils sont particulièrement utiles pour les hôpitaux, les cliniques et les réseaux de soins de santé multisites gérant de grands volumes de données de conformité complexes.

L'adoption d'outils de conformité intelligents améliore l'efficacité du flux de travail, réduit les efforts manuels, garantit l'exactitude des données et soutient la prise de décision opérationnelle stratégique. Les plateformes basées sur le cloud et basées sur l'IA deviennent essentielles pour une gouvernance efficace, une gestion des risques et des soins aux patients de haute qualité.

En mars 2025, Streamline Healthcare Solutions s'est associée à Eleos Health pour intégrer des outils de documentation et de conformité basés sur l'IA dans sa plateforme SmartCare DSE. La collaboration vise à rationaliser les flux de travail cliniques, à réduire la charge de travail administrative et à améliorer l'efficacité dessanté comportementaleet les prestataires de services à la personne.

Aperçu du rapport sur le marché des logiciels de conformité pour les soins de santé

Segmentation

Détails

Par type de produit

Sur site et basé sur le cloud

Par catégorie

Gestion des politiques et des procédures, outils d'audit, gestion et suivi de la formation, facturation et codage médicaux, suivi des licences, des certificats et des contrats, gestion des incidents, gestion des accréditations et autres catégories.

Par utilisation finale

Hôpitaux, cliniques spécialisées et autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type de produit (sur site et basé sur le cloud) : le segment basé sur le cloud a gagné 2 031,0 millions de dollars en 2024, principalement en raison de son évolutivité, de son accessibilité à distance et de sa capacité à fournir une surveillance de la conformité en temps réel.

Par catégorie (gestion des politiques et des procédures, outils d'audit, gestion et suivi de la formation, facturation et codage médicaux, suivi des licences, des certificats et des contrats, gestion des incidents, gestion de l'accréditation et autres catégories) : le segment de la facturation et du codage médicaux détenait une part de 16,24 % en 2024, stimulé par le besoin croissant de données précises.gestion du cycle de revenuset le respect des réglementations en matière de santé.

Par utilisation finale (hôpitaux, cliniques spécialisées et autres) : le segment des hôpitaux devrait atteindre 4 750,7 millions de dollars d'ici 2032, en raison des exigences réglementaires croissantes, de la complexité de la gestion de la conformité et de l'adoption de solutions numériques pour améliorer la sécurité des patients et l'efficacité opérationnelle.

Marché des logiciels de conformité des soins de santéAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché des logiciels de conformité des soins de santé en Amérique du Nord s’élevait à 38,63 % en 2024, évaluée à 1 253,7 millions de dollars. Cette domination est renforcée par l'adoption généralisée de systèmes informatiques de santé avancés, de solides investissements dans la transformation numérique et un réseau bien établi d'hôpitaux et de cliniques spécialisées.

Le marché régional bénéficie en outre de cadres réglementaires stricts et d'un accent croissant mis sur la sécurité des patients, la gestion des risques et la sécurité des données, qui favorisent l'adoption de solutions de conformité.

Des politiques de soutien, des collaborations approfondies entre les prestataires de soins de santé et les fournisseurs de technologies, ainsi que la présence de grands développeurs de logiciels renforcent encore les perspectives de croissance. Les progrès continus dans les domaines du cloud computing, de l’intelligence artificielle et de l’analyse stimulent encore davantage la croissance du marché régional.

En septembre 2025, Tech Mahindra s'est associé à Abacus Insights pour renforcer la conformité des données de santé aux États-Unis. La collaboration se concentre sur le déploiement de solutions d'interopérabilité des Centers for Medicare & Medicaid Services (CMS) qui simplifient la gestion des données des payeurs, améliorent le partage sécurisé des données et réduisent les complexités administratives du système de santé.

L’industrie des logiciels de conformité des soins de santé en Asie-Pacifique devrait croître à un TCAC de 13,77 % au cours de la période de prévision. Cette croissance est alimentée par la numérisation rapide des systèmes de santé, la surveillance réglementaire croissante et l'adoption croissante de logiciels de conformité des soins de santé dans les hôpitaux, les cliniques spécialisées et d'autres prestataires de soins de santé.

L'expansion de l'infrastructure de soins de santé met en évidence la nécessité de plateformes basées sur le cloud et d'analyses avancées pour améliorer l'exactitude des données, garantir le respect des réglementations et rationaliser les processus de conformité. De plus, les initiatives gouvernementales en matière de soins de santé, ainsi que les collaborations entre les fournisseurs régionaux et les fournisseurs mondiaux de technologies, soutiennent l'adoption de logiciels et le développement d'infrastructures numériques.

En outre, les organisations donnent la priorité à la surveillance en temps réel, aux rapports automatisés et à la prise de décision basée sur les données, soutenues par la formation du personnel et les progrès technologiques, pour favoriser une adoption à long terme. L’expansion des écosystèmes de soins de santé numériques et l’accent croissant mis sur la sécurité des patients et l’efficacité opérationnelle stimulent davantage la croissance du marché régional.

Cadres réglementaires

Aux États-Unis, la Health Insurance Portability and Accountability Act (HIPAA) réglemente la confidentialité et la sécurité des informations sur la santé des patients. Il établit des normes pour protéger les informations électroniques protégées sur la santé (ePHI) et garantit la confidentialité, l'intégrité et la disponibilité des données de santé, ce qui le rend très pertinent pour les logiciels de conformité des soins de santé.

Dans l'Union européenne, le Règlement Général sur la Protection des Données (RGPD) encadre le traitement des données personnelles et de santé. Il impose des mesures strictes de protection des données, garantissant que les logiciels de conformité peuvent gérer en toute sécurité les informations des patients et respecter les normes de confidentialité.

En Australie, la loi My Health Records Act 2012 surveille la gestion des dossiers médicaux des patients. Il impose un traitement sécurisé des informations électroniques sur la santé, renforçant ainsi le besoin de solutions logicielles conformes dans les organisations de soins de santé.

Paysage concurrentiel

Les entreprises opérant dans le secteur des logiciels de conformité pour les soins de santé maintiennent leur compétitivité grâce à des investissements dans des plates-formes basées sur le cloud, des analyses avancées et des partenariats et acquisitions stratégiques. Ils mettent en œuvre un logiciel de conformité pour le suivi automatisé, la surveillance en temps réel et le respect des réglementations pour soutenir les opérations dans les hôpitaux, les cliniques spécialisées et d'autres prestataires de soins de santé.

Les acteurs du marché élargissent leurs offres avec des analyses basées sur l’IA, l’automatisation des flux de travail et des solutions de reporting intégrées pour répondre aux exigences opérationnelles et à l’évolution des réglementations en matière de soins de santé.

De plus, ils établissent des centres de support régionaux et collaborent avec des fournisseurs de technologies et des sociétés de conseil pour faciliter l'adoption et améliorer l'efficacité des initiatives de conformité. De plus, les entreprises proposent des programmes de formation, une assistance technique et des fonctionnalités de surveillance en temps réel pour améliorer leur efficacité et maintenir leur positionnement concurrentiel.

En juin 2025, Baker Tilly, en partenariat avec MediSpend, a lancé stewardshipNOW, une solution de suite ComplianceNOW pour les sciences de la vie. La plateforme automatise les subventions, les parrainages, les contributions caritatives et le financement de la recherche initiée par les chercheurs, garantissant ainsi le respect de la réglementation, la transparence et l'efficacité opérationnelle.

Principales entreprises clés sur le marché des logiciels de conformité des soins de santé :

En octobre 2023, AHIMA a acquis HCPro et ses marques auprès de Simplify Compliance pour améliorer ses offres d'information et de formation sur les soins de santé. L’acquisition renforce les capacités d’AHIMA en matière de conformité, de gestion du cycle de revenus et d’éducation. HCPro continue de fonctionner en tant que filiale en propriété exclusive à but lucratif, comprenant des marques telles que DecisionHealth, ACDIS, NAHRI et AHCC.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des logiciels de conformité des soins de santé au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Versha est la quintessence de l'énergie, avec plus de deux décennies d'expérience dans la gestion des affectations de conseil de bout en bout dans les domaines alimentaires et boissons, biens de consommation, ICT-iot et aérospatial. Versha apporte à la table non seulement son expertise, mais aussi sa passion pour les subtilités du marché démêlées. Avec une pensée forte et un esprit curieux, elle navigue avec experte à travers les données pour découvrir des informations précieuses. Versha n'est pas simplement un expert des données mais aussi un leader qualifié. En utilisant son sens analytique, elle dirige les efforts de recherche avec précision et clarté, convertissant les défis en opportunités. Qu'elle analyse les tendances, le mentorat de son équipe ou engage les clients dans son esprit, Versha tire parti de sa vaste expérience de l'industrie pour générer des résultats.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché des logiciels de conformité des soins de santé

Marché des logiciels de conformité des soins de santé