Marché de gestion des réclamations de soins de santé

Taille du marché de la gestion des allégations de soins de santé, partage, croissance et analyse de l'industrie, par composant (logiciel, services), par type (solutions intégrées, solutions autonomes), par mode de livraison (sur site, basé sur le cloud), par l'utilisateur final et l'analyse régionale, 2024-2031

Pages: 200 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché comprend les processus, solutions et services de traitement des réclamations d'assurance médicale de la soumission au remboursement. Il comprend les plateformes logicielles, les outils d'automatisation et les services tiers qui rationalisent le traitement des réclamations, réduisent les erreurs, garantissent la conformité aux réglementations et améliorent la précision des paiements.

Le marché sert des prestataires de soins de santé, des payeurs et des compagnies d'assurance, visant à optimiser les cycles de revenus, à minimiser les refus de réclamation et à améliorer l'efficacité opérationnelle de l'écosystème de remboursement des soins de santé. Ce rapport se concentre sur les facteurs clés qui alimentent le marché, tout en offrant une analyse régionale détaillée et un aperçu du paysage concurrentiel qui façonne les possibilités futures.

Marché de gestion des réclamations de soins de santéAperçu

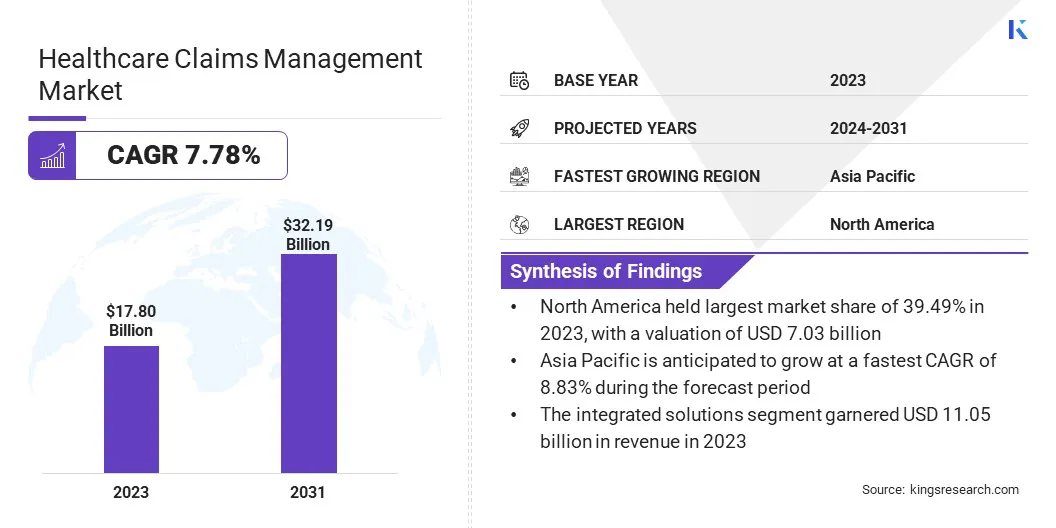

La taille du marché mondial de la gestion des réclamations de soins de santé était évaluée à 17,80 milliards USD en 2023 et devrait passer de 19,05 milliards USD en 2024 à 32,19 milliards USD d'ici 2031, présentant un TCAC de 7,78% au cours de la période de prévision.

Ce marché enregistre une croissance significative, tirée par l'augmentation des dépenses de santé, l'augmentation de la couverture d'assurance et l'adoption de solutions numériques avancées. La demande de traitement des réclamations automatisées augmente à mesure que les prestataires de soins de santé et les assureurs cherchent à améliorer l'efficacité, à réduire les coûts administratifs et à améliorer la satisfaction des patients.

L'intégration deIntelligence artificielle(AI), l'apprentissage automatique (ML) et les solutions basées sur le cloud transforment le marché en permettant un traitement plus rapide, en réduisant les erreurs et en assurant la conformité réglementaire.

Major companies operating in the healthcare claims management industry are athenahealth, Inc. , MCKESSON CORPORATION, CareCloud, Inc., Oracle, eClinicalWorks, Experian Information Solutions, Inc., Optum, Inc., Genpact, Tebra Technologies, Inc, Conduent, Inc., Veradigm LLC, PLEXIS Healthcare Systems, RAM Technologies, Inc., Quadax, Inc., and Waystar.

De plus, la prévalence croissante de l'assurance maladie, combinée à une augmentation du nombre de réclamations de soins de santé, alimente la demande de solutions de gestion des réclamations robustes. De plus, la montée en puissance des réclamations d'externalisation traitées par les prestataires de soins de santé et les payeurs contribue à la croissance du marché.

En octobre 2024, Oracle Health a lancé Clinical Data Exchange, une solution basée sur le cloud sur Oracle Cloud Infrastructure (OCI) pour rationaliser le traitement des réclamations médicales. La plate-forme permet un échange de données automatisé et sécurisé entre les prestataires de soins de santé et les payeurs, les processus manuels, les coûts administratifs et les retards de remboursement.

Faits saillants clés:

La taille de l'industrie de la gestion des réclamations de soins de santé était évaluée à 17,80 milliards USD en 2023.

Le marché devrait croître à un TCAC de 7,78% de 2024 à 2031.

L'Amérique du Nord a détenu une part de marché de 39,49% en 2023, avec une évaluation de 7,03 milliards USD.

Le segment des logiciels a récolté 11,05 milliards de dollars de revenus en 2023.

Le segment des solutions intégrées devrait atteindre 21,53 milliards USD d'ici 2031.

Le segment basé sur le cloud devrait atteindre 18,56 milliards USD d'ici 2031.

Le segment des payeurs de soins de santé devrait atteindre 15,78 milliards USD d'ici 2031.

Le marché en Asie-Pacifique devrait croître à un TCAC de 8,83% au cours de la période de prévision.

Moteur du marché

Augmentation des coûts et des défis opérationnels

Le marché est motivé par la croissance des coûts des soins de santé et l'accent croissant sur l'efficacité opérationnelle. Des facteurs tels que les populations vieillissantes, les technologies médicales avancées, la demande plus élevée de services et d'organisations de santé sont confrontées à une augmentation des pressions financières alors que les dépenses de santé continuent d'augmenter.

Cela rend les processus de gestion des réclamations plus cruciaux, car les inefficacités peuvent augmenter davantage les coûts. La gestion efficace des réclamations aide à s'assurer que les prestataires de soins de santé et les payeurs peuvent maintenir la rentabilité et la durabilité opérationnelle, même avec la hausse des dépenses. De plus, la montée en puissance des refus de réclamation et des retards de paiement est un problème durable dans le système de santé.

Les réclamations refusées se produisent lorsque les assureurs ne parviennent pas à approuver les réclamations en raison d'erreurs, de documents incomplets et de problèmes d'éligibilité, ce qui conduit à des paiements retardés pour les prestataires. Cela affecte non seulement les flux de trésorerie, mais augmente également les coûts administratifs associés à la soumission et à l'appel des réclamations refusées.

Les résultats peuvent conduire à un arriéré de réclamations, ce qui a un impact sur la stabilité financière et la satisfaction des patients. En conséquence, les organisations de soins de santé recherchent des technologies qui peuvent améliorer la précision des soumissions de réclamations, réduire les erreurs manuelles et rationaliser le processus d'approbation pour fixer les cycles de remboursement et minimiser la charge opérationnelle.

En décembre 2024, les dépenses de santé américaines ont augmenté de 7,5%, atteignant 4,9 billions USD ou 14 570 USD par personne, représentant 17,6% du PIB du pays. Ces données, fournies par les Centers for Medicare & Medicaid Services (CMS), voient les dépenses en produits de santé, services, santé publique, administration gouvernementale et assurance maladie.

Défi du marché

Revenance de refus et de retards de paiement

Un défi majeur sur le marché de la gestion des réclamations des soins de santé est le taux élevé de refus et les retards de paiement. Les réclamations peuvent être refusées pour diverses raisons, notamment les erreurs de saisie de données, la documentation incomplète ou inexacte, le codage des erreurs et les problèmes liés à l'admissibilité aux patients ou aux avantages sociaux.

Dans certains cas, les assureurs peuvent rejeter les réclamations s’ils ne sont pas en mesure de répondre aux critères spécifiques du payeur. Ces refus entraînent des paiements retardés pour les prestataires de soins de santé, ce qui peut entraîner des problèmes importants dans les flux de trésorerie. Le temps et les efforts requis pour résoudre les réclamations refusées implaient un fardeau supplémentaire pour les organisations de soins de santé.

Les prestataires doivent souvent investir des ressources importantes dans l'examen, la correction et la soumission des réclamations, ce qui entraîne une augmentation des coûts administratifs.

De plus, si les réclamations ne sont pas corrigées rapidement, elles peuvent rester non résolues, ce qui entraîne un arriéré qui retardera encore les remboursements. Ce calendrier prolongé pour la réception des paiements peut créer une pression financière pour les fournisseurs et avoir un impact négatif sur l'expérience globale du patient, car les retards peuvent affecter la disponibilité des services.

La mise en œuvre de systèmes automatisés propulsés par l'IA et la ML peut aider à réduire l'erreur humaine et à garantir que les réclamations sont soumises avec précision et documentation complète.

Tendance

Intégration croissante de l'IA et de la ML

Le marché est témoin de plusieurs tendances, en particulier une augmentation de l'utilisation de l'IA et de la ML pour le traitement des réclamations. Ces technologies sont utilisées pour automatiser et optimiser les différentes étapes du cycle de vie des réclamations.

L'IA et le ML peuvent améliorer la précision et la vitesse du traitement des réclamations en identifiant les modèles, en détectant les anomalies et en prédisant les problèmes potentiels avant de dégénérer, améliorant ainsi l'efficacité opérationnelle et réduisant les erreurs manuelles.

Une autre tendance importante est le changement vers des solutions de gestion des réclamations intégrées de bout en bout. Les organisations de soins de santé s'éloignent des systèmes fragmentés et optent pour des plates-formes unifiées qui rationalisent l'ensemble du processus de réclamation.

Ces solutions permettent une communication transparente entre les parties prenantes, améliorent la précision des données et réduit les silos opérationnels, conduisant finalement à des résolutions de réclamation plus rapides et à une amélioration des résultats financiers. Le changement vers des systèmes intégrés, combinés à l'IA et au ML, transforme le paysage de gestion des réclamations de soins de santé, offrant des solutions plus efficaces, précises et rentables.

En février 2023, Experian Health a lancé Ai Advantage, une solution alimentée par l'IA conçue pour réduire les refus de réclamation des soins de santé et optimiser les processus de remboursement. La solution comprend des refus prédictifs, qui analyse les réclamations avant la soumission pour prévenir les refus évitables, et le triage de déni, qui priorise les re-submissions en fonction de la probabilité d'appels réussis. L'avantage de l'IA améliore l'exactitude des réclamations, réduit le fardeau administratif et améliore la reprise des revenus pour les prestataires de soins de santé.

Rapport sur le marché de la gestion des réclamations de soins de santé Instantané

Segmentation

Détails

Par composant

Logiciel, services

Par type

Solutions intégrées, solutions autonomes

Par mode de livraison

Sur site, basé sur le cloud

Par l'utilisateur final

Paieurs de soins de santé, fournisseurs de soins de santé, autres utilisateurs finaux

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par composant (logiciel, services): Le segment du logiciel a gagné 11,05 milliards USD en 2023, en raison de son adoption croissante de la gestion des données et de l'analyse dans les soins de santé.

Par type (solutions intégrées, solutions autonomes): le segment des solutions intégrées détenait 65,48% du marché en 2023, en raison de leur interopérabilité transparente et de leur efficacité accrue.

Par mode de livraison (sur site, basé sur le cloud): le segment basé sur le cloud devrait atteindre 18,56 milliards USD d'ici 2031, en raison de son évolutivité, de sa rentabilité et de son accessibilité à distance.

Par l'utilisateur final (payeurs de soins de santé, fournisseurs de soins de santé, autres utilisateurs finaux): le segment des payeurs de soins de santé devrait atteindre 15,78 milliards USD d'ici 2031, en raison de la demande croissante de solutions avancées de traitement des réclamations et d'évaluation des risques.

Marché de gestion des réclamations de soins de santéAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

L'Amérique du Nord a représenté 39,49% du marché de la gestion des réclamations de soins de santé en 2023, avec une évaluation de 7,03 milliards USD. La domination de la région est tirée par l'utilisation approfondie de solutions informatiques de santé avancées, la présence d'acteurs du marché clés et le volume élevé de transactions de soins de santé.

L'augmentation de la demande de traitement des réclamations automatisées afin de réduire les coûts opérationnels et d'améliorer l'efficacité a encore contribué à la croissance du marché. De plus, l'utilisation croissante des solutions de gestion des réclamations basées sur le cloud et des réclamations par l'IA par les prestataires de soins de santé et les assureurs a une précision améliorée et des flux de travail rationalisés.

L'intégration répandue deDossiers de santé électroniques(DSE) et l'analyse prédictive de la détection de fraude jouent également un rôle crucial dans l'augmentation de l'efficacité opérationnelle. L'accent croissant sur la minimisation des charges administratives et l'accélération des cycles de remboursement soutient en outre l'expansion du marché en Amérique du Nord.

Le marché en Asie-Pacifique devrait enregistrer une croissance rapide, avec un TCAC projeté de 8,83% au cours de la période de prévision. Cette croissance est tirée par la numérisation rapide des soins de santé, l'augmentation des dépenses de santé et le nombre croissant d'individus assurés.

L'adoption croissante de solutions de santé basées sur le cloud et l'automatisation dirigée par l'IA améliore l'efficacité du traitement des réclamations, la réduction des erreurs et la minimisation des retards. De plus, l'expansion des prestataires de soins de santé privés et des compagnies d'assurance dans les économies émergentes stimulent la demande de solutions avancées de gestion des réclamations.

La pénétration croissante de l'assurance maladie dans des pays comme la Chine, l'Inde et le Japon alimente davantage la nécessité de systèmes de traitement des réclamations efficaces. De plus, l'augmentation des investissements dans les infrastructures de soins de santé et la modernisation informatique dans la région accélèrent l'adoption de plateformes de gestion des réclamations automatisées, facilitant les opérations plus lisses et les réductions de coûts.

En août 2024, le gouvernement de l'Inde a lancé la National Health Claims Exchange (NHCX) sous la mission numérique Ayushman Bharat (ABDM) pour rationaliser le traitement des réclamations d'assurance maladie. Soutenu par la Réglementation et le développement d'assurance de l'Inde (IRDAI) et du General Insurance Council (GIC), NHCX améliore l'efficacité et la transparence.

Cadres réglementaires

Aux États-Unis, la gestion des réclamations de soins de santé est réglementée en vertu de la loi sur l'assurance maladie et la responsabilité (HIPAA), qui oblige la confidentialité et la sécurité des données, et la Loi sur les soins abordables (ACA), qui applique les normes de traitement des réclamations. Les Centers for Medicare & Medicaid Services (CMS) supervisent la conformité pour les programmes de soins de santé publics.

Dans l'Union européenne (UE), la gestion des réclamations doit se conformer au règlement général sur la protection des données (RGPD) pour la sécurité des données des patients et la directive sur la distribution d'assurance (IDD) pour les réclamations liées à l'assurance.

En Chine, la National Healthcare Security Administration (NHSA) réglemente les demandes de santé dans le cadre du système d'assurance médicale de base (IMC), avec la supervision des politiques de remboursement et la prévention de la fraude.

Au Japon, le ministère de la Santé et du Travail et du bien-être (MHLW) supervise le traitement des réclamations en vertu de la loi nationale sur l'assurance maladie (NHI), assurant une surveillance appropriée de remboursement et de fraude.

En Inde, la Réglementation de réglementation et de développement d'assurance de l'Inde (IRDAI) réglemente les réclamations d'assurance maladie en vertu du Règlement sur l'assurance maladie, 2016, tandis que l'Ayushman Bharat Pradhan Mantri Jan Arogya Yojana régit les réclamations dans les régimes d'assurance maladie publique.

Paysage compétitif

L'industrie de la gestion des réclamations des soins de santé se caractérise par des acteurs se concentrant sur des initiatives stratégiques pour renforcer leur présence sur le marché. Les entreprises investissent fortement dans des technologies avancées telles que l'IA, le ML et l'automatisation pour améliorer l'efficacité et la précision du traitement des réclamations.

De nombreuses entreprises élargissent leurs solutions basées sur le cloud pour offrir des plateformes évolutives et flexibles qui répondent aux besoins en évolution des prestataires de soins de santé et des payeurs. Les partenariats stratégiques et les collaborations avec les organisations de soins de santé, les compagnies d'assurance et les sociétés de technologie sont des approches courantes pour améliorer les offres de services et élargir la portée du marché.

De plus, des fusions et acquisitions sont poursuivies pour améliorer les capacités technologiques et gagner un avantage concurrentiel. Les entreprises privilégient le respect de l'évolution des exigences réglementaires en intégrant des outils avancés d'analyse et de détection de fraude dans leurs solutions.

En outre, l'adoption des services d'externalisation et de l'automatisation des processus métier augmente à mesure que les entreprises cherchent à optimiser l'efficacité opérationnelle et à réduire les coûts administratifs. Ces stratégies façonnent le paysage concurrentiel du marché.

En octobre 2024, ClarishEalth and Expion Health a annoncé leur partenariat stratégique par le biais d'un accord d'intégration. Le partenariat s'est concentré sur l'amélioration des capacités de gestion des réclamations hors réseau (OON) sur la plate-forme Pareo, en utilisant la technologie propriétaire d'Expion Health pour détecter et éviter les trop-payés en utilisant des analyses de données avancées, la modélisation prédictive et la ML.

Liste des entreprises clés sur le marché de la gestion des réclamations de soins de santé:

Développements récents (partenariats / lancements de produits)

En février 2025, MDI Networx et WLT Software ont annoncé leur partenariat pour révolutionner le processus de réclamations de bout en bout. Le partenariat visait à rationaliser le traitement des réclamations, à réduire les délais de redressement et à améliorer la satisfaction globale en combinant l'expertise de MDI Networks dans la gestion de la salle de diffusion numérique, la capture de données et l'automatisation du flux de travail avec la plate-forme de paiement Mediclaims du logiciel WLT Software.

En octobre 2024, Prudential PLC s'est associé à Google Cloud pour découvrir l'utilisation de l'IA générative dans le traitement des réclamations médicales. Prudential utilise MedLM de Google, un modèle d'IA affiné pour les soins de santé, pour analyser et résumer les documents liés aux réclamations, y compris les rapports médicaux et les factures. Les tests initiaux ont prouvé que MEDLM double les taux d'automatisation et améliore la précision et l'efficacité des réclamations, permettant des approbations et des paiements plus rapides tout en maintenant la supervision des humains dans la prise de décision.

En octobre 2024, Infinx a annoncé le lancement de sa plate-forme d'automatisation du cycle de revenus intelligent. La plate-forme combine l'automatisation alimentée par l'IA, y compris l'IA et la ML génératrices, pour relever les principaux défis de santé tels que les refus de réclamation, les retards de paiement et les pénuries de personnel, dans le but de rationaliser les opérations du cycle des revenus comme le traitement des réclamations, les autorisations antérieures et la vérification de l'admissibilité.

Questions fréquemment posées

Quel est le TCAC attendu du marché de la gestion des réclamations de soins de santé au cours de la période de prévision?

Quelle était la taille du marché en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle région devrait être la croissance la plus rapide sur le marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.