Taille, part, croissance et analyse de l’industrie du marché de l’informatique de santé, par type (informatique infirmière, informatique pathologique, informatique pharmaceutique, autres), par application (maladies rénales, oncologie, cardiologie, gynécologie, autres), par utilisateur final (hôpitaux, cliniques spécialisées, pharmacies, laboratoires de recherche, autres) et analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: juillet 2024 | Auteur: Versha V. | Dernière mise à jour: février 2026

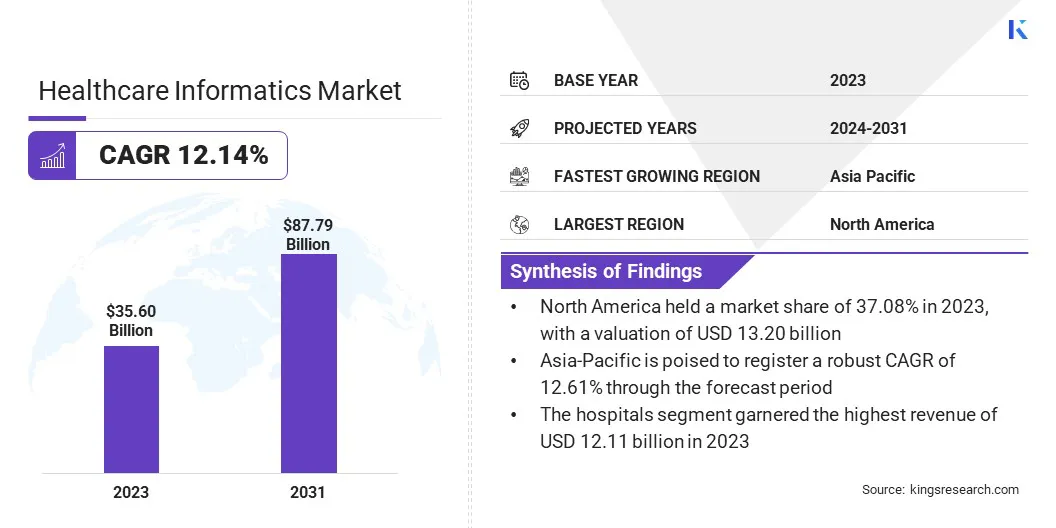

La taille du marché mondial de l’informatique de santé était évaluée à 35,60 milliards USD en 2023 et devrait passer de 39,36 milliards USD en 2024 à 87,79 milliards USD d’ici 2031, avec un TCAC de 12,14 % au cours de la période de prévision. L’utilisation croissante de la télémédecine et la demande croissante de systèmes de santé intégrés stimulent la croissance du marché.

Dans le cadre des travaux, le rapport inclut des solutions proposées par des sociétés telles que Johnson & Johnson Services, Inc., Altera Digital Health Inc., Medtronic, Koninklijke Philips N.V., Veradigm LLC, Change Healthcare, Oracle, Greenway Health, LLC, Oracle, OSP et d'autres.

L’intégration de l’intelligence artificielle (IA) dans l’informatique de santé révolutionne l’analyse des données et les systèmes d’aide à la décision. Les algorithmes d’IA, en particulier l’apprentissage automatique et l’apprentissage profond, sont utilisés pour analyser de grandes quantités de données de santé, fournissant ainsi des informations auparavant inaccessibles. Ces technologies permettent d'identifier des modèles et des tendances dans les données des patients, conduisant à des diagnostics plus précis et à des plans de traitement personnalisés.

Par exemple, en mars 2023, Genomic Vision a lancé FiberSmart, une technologie basée sur l'IA conçue pour automatiser la détection et la quantification des signaux fluorescents sur les molécules d'ADN peignées. Tirant parti de l'IA avancée, FiberSmart visualise, détecte et analyse la cinétique de réplication de l'ADN jusqu'à trois fois plus précisément et dix fois plus rapidement que les solutions précédentes.

Le principal facteur contribuant à cette intégration est la croissance exponentielle des données de santé, qui nécessite des outils avancés pour une gestion et une analyse efficaces. De plus, l’évolution vers des soins basés sur la valeur, qui mettent l’accent sur les résultats et l’efficacité, propulse l’adoption de l’IA dans l’informatique de santé. Les solutions basées sur l'IA améliorent les flux de travail cliniques tout en réduisant les coûts opérationnels et en minimisant les erreurs humaines.

L'informatique de santé est un domaine interdisciplinaire qui exploite les technologies de l'information pour gérer et analyser les données de santé, dans le but d'améliorer les résultats pour les patients et la prestation des soins de santé. Il englobe différents types, notamment l'informatique clinique, qui se concentre sur les données sur les soins aux patients ; l'informatique de santé publique, qui traite des données sur la santé de la population ; et la bioinformatique, qui implique l'utilisation d'outils informatiques pour analyser les données biologiques.

Les applications de l'informatique de santé sont vastes et englobent une variété de domaines, notamment les dossiers de santé électroniques (DSE), la télémédecine, les systèmes d'aide à la décision clinique et les échanges d'informations sur la santé. Ces applications facilitent une meilleure gestion des données, améliorent la communication entre les prestataires de soins de santé et soutiennent une prise de décision fondée sur des données probantes.

Les utilisateurs finaux de l'informatique de santé comprennent les hôpitaux, les cliniques, les instituts de recherche, les organismes de santé publique et les compagnies d'assurance. En intégrant l'informatique de santé, ces entités rationalisent les opérations, réduisent les coûts et améliorent la qualité des soins prodigués aux patients. La capacité d’utiliser et d’analyser de vastes ensembles de données permet de faire progresser la médecine personnalisée, la gestion de la santé de la population et l’efficacité globale des systèmes de santé.

Examen de l’analyste

Les principaux acteurs de l’industrie investissent massivement dans la recherche et le développement pour faire progresser leurs solutions informatiques. Ils intègrent des technologies de pointe telles que l’IA et la blockchain pour proposer des systèmes plus robustes et sécurisés. En outre, ces entreprises se concentrent sur des partenariats et des collaborations stratégiques avec des prestataires de soins de santé, des entreprises technologiques et des instituts de recherche pour élargir leur offre de produits et leur portée sur le marché.

Le paysage du marché de l’informatique de santé est remodelé par la demande croissante de solutions informatiques de santé avancées, stimulée par l’adoption croissante des dossiers de santé électroniques et de la télémédecine.

Les entreprises réagissent aux changements réglementaires et aux réformes des soins de santé en développant des solutions conformes et conviviales qui répondent aux besoins changeants des professionnels de santé et des patients. Les impératifs pour les acteurs clés incluent l’amélioration de l’interopérabilité des données, la garantie de la confidentialité et de la sécurité des données et la fourniture de solutions évolutives qui s’adaptent à l’environnement dynamique des soins de santé.

Facteurs de croissance du marché de l’informatique de santé

L’augmentation des dépenses de santé est un facteur important soutenant l’expansion du marché de l’informatique de santé. Alors que les coûts des soins de santé continuent d’augmenter à l’échelle mondiale, il existe un besoin croissant de solutions efficaces permettant de gérer ces dépenses tout en améliorant les soins aux patients. L'informatique de santé joue un rôle crucial pour répondre à ce besoin en rationalisant les processus administratifs, en réduisant les tests redondants et en permettant des diagnostics et des traitements plus précis.

Par exemple, en 2023, selon les Centers for Medicare and Medicaid Services (CMS), les dépenses nationales de santé devraient augmenter à un taux annuel moyen de 5,7 % entre 2020 et 2027. D’ici 2027, ces dépenses devraient atteindre près de 6 000 milliards de dollars.

L'intégration des systèmes informatiques aide les prestataires de soins de santé à optimiser l'allocation des ressources, réduisant ainsi les coûts opérationnels. De plus, la mise en œuvre de dossiers de santé électroniques (DSE) et d'autres outils informatiques entraînent des économies substantielles en minimisant la paperasse, en réduisant les erreurs et en améliorant la coordination entre les différents services de santé.

La nécessité de gérer efficacement les coûts des soins de santé oblige les hôpitaux et les cliniques à adopter des solutions informatiques avancées, qui améliorent l'efficacité et la qualité des soins fournis. De plus, l’augmentation des maladies chroniques et le vieillissement de la population nécessitent des modèles de prestation de soins de santé plus efficaces, augmentant ainsi la demande de solutions informatiques.

L’interopérabilité des données de santé constitue un enjeu majeur pour le développement du marché de l’informatique de santé. Il fait référence à la capacité des différents systèmes informatiques et applications logicielles à communiquer, échanger et utiliser efficacement les informations sur la santé. Malgré les progrès de la technologie des soins de santé, parvenir à une interopérabilité transparente reste un problème complexe en raison de la diversité des systèmes et des normes utilisés dans les établissements de santé.

Le manque d'interopérabilité a conduit à une fragmentation des données sur les patients, à une mauvaise communication entre les prestataires de soins de santé et à une inefficacité dans la prestation des soins. Ce défi est aggravé par des exigences réglementaires strictes et la nécessité de protéger la vie privée des patients. Pour atténuer ce défi, les établissements de santé adoptent de plus en plus de protocoles et de cadres standardisés, tels que HL7 et FHIR, pour faciliter un meilleur échange de données.

En outre, on observe une évolution notable vers l’utilisation de solutions basées sur le cloud et de la technologie blockchain, qui offrent des moyens plus sûrs et plus efficaces de partager et de gérer les données de santé. En donnant la priorité à l'interopérabilité, les prestataires de soins de santé garantissent que les informations critiques sur les patients sont accessibles sur différentes plates-formes, ce qui conduit à une meilleure coordination des soins, à de meilleurs résultats pour les patients et à des processus de soins de santé plus rationalisés.

Tendances du marché de l’informatique de santé

L’attention croissante portée àgestion de la santé de la population(PHM) est une tendance clé qui stimule la demande de solutions informatiques de santé. Le PHM vise à améliorer les résultats de santé d'un groupe d'individus en surveillant et en identifiant les patients individuels au sein de ce groupe, en mettant l'accent sur les soins préventifs et la gestion des maladies chroniques.

Les solutions informatiques font partie intégrante des initiatives MPS, car elles fournissent les outils nécessaires pour collecter, analyser et agir sur de vastes ensembles de données liés à la santé de la population. Ces outils permettent aux prestataires de soins de santé d'identifier les populations à risque, de suivre les résultats en matière de santé et de mettre en œuvre des interventions ciblées.

L’accent croissant mis sur les soins fondés sur la valeur, qui se concentrent sur l’amélioration des résultats de santé plutôt que sur le volume des services fournis, alimente la demande de solutions informatiques. En tirant parti de l’analyse des données, de la modélisation prédictive et des dossiers de santé électroniques, les organismes de santé obtiennent des informations plus approfondies sur les tendances en matière de santé de la population et développent des stratégies de soins plus efficaces.

Analyse de segmentation

Le marché mondial est segmenté en fonction du type, de l’application, de l’utilisateur final et de la géographie.

Par type

En fonction du type, le marché est classé en informatique infirmière, informatique de pathologie, informatique pharmaceutique et autres. Le segment de l’informatique pharmaceutique a capturé la plus grande part de marché de l’informatique de santé, soit 43,25 % en 2023, en grande partie attribuée à l’adoption croissante de solutions informatiques avancées dans les pharmacies pour améliorer la gestion des médicaments et la sécurité des patients.

L'intégration des systèmes informatiques pharmaceutiques permet le traitement efficace de grandes quantités de données liées aux interactions médicamenteuses, aux antécédents médicamenteux des patients et à la gestion des stocks. Cela conduit à une réduction significative des erreurs médicamenteuses, à une meilleure adhésion aux protocoles de traitement et à de meilleurs résultats pour les patients.

De plus, la complexité croissante des schémas thérapeutiques, en particulier pour les maladies chroniques, nécessite des solutions informatiques robustes pour rationaliser le processus de prescription, surveiller l'observance des patients et fournir une aide à la décision en temps réel aux pharmaciens. L’utilisation généralisée de la télémédecine et l’importance croissante accordée à la médecine de précision entraînent une demande accrue d’informatique pharmaceutique.

Par exemple, en 2022, Rock Health a rapporté que la télémédecine avait été largement adoptée, dépassant les 80 %. Elle est devenue la méthode privilégiée pour les soins sur ordonnance et le traitement des maladies mineures, reflétant un changement significatif dans les préférences des patients vers des services de santé pratiques et accessibles.

En tirant parti de l’analyse des données et de l’apprentissage automatique, les solutions informatiques pharmaceutiques prédisent les réponses des patients aux médicaments et optimisent les plans thérapeutiques. De plus, les exigences réglementaires en matière de documentation précise et transparente des médicaments incitent les pharmacies à adopter ces systèmes avancés, contribuant ainsi à l’expansion du segment.

Par candidature

En fonction des applications, le marché de l’informatique de santé est classé en maladies rénales, oncologie, cardiologie, gynécologie et autres. Le segment de l'oncologie est sur le point d'enregistrer un TCAC stupéfiant de 12,84 % au cours de la période de prévision. Cette expansion notable est principalement imputable à la prévalence croissante du cancer dans le monde, soulignant la nécessité de solutions de gestion et de traitement plus efficaces et efficientes.

Par exemple, selon l’OMS, en 2022, il y a eu environ 20 millions de nouveaux cas de cancer dans le monde, entraînant 9,7 millions de décès. Le cancer du poumon arrive en tête avec 2,5 millions de cas (12,4 % du total), suivi du cancer du sein chez la femme (2,3 millions de cas, 11,6 %), du cancer colorectal (1,9 million de cas, 9,6 %), du cancer de la prostate (1,5 million de cas, 7,3 %) et du cancer de l'estomac (970 000 cas, 4,9 %).

L'informatique de santé joue un rôle crucial en oncologie en permettant l'intégration et l'analyse de grandes quantités de données sur les patients, notamment les informations génétiques, les antécédents de traitement et les résultats.Cette approche basée sur les données facilite les plans de traitement personnalisés, la détection précoce et l'amélioration du suivi des patients, qui sont essentiels pour des soins efficaces contre le cancer.

De plus, les progrès de la recherche génomique et de la médecine de précision stimulent l’adoption de solutions informatiques en oncologie, car ces innovations permettent l’identification de biomarqueurs spécifiques et la personnalisation des traitements en fonction de chaque patient.L’accent croissant mis sur les soins fondés sur la valeur, axés sur les résultats pour les patients et la rentabilité, soutient davantage l’adoption de l’informatique en oncologie.

Par utilisateur final

En fonction de l’utilisateur final, le marché est divisé en hôpitaux, cliniques spécialisées, pharmacies, laboratoires de recherche et autres. Le segment des hôpitaux a dominé le marché de l'informatique de santé en 2023, atteignant une valorisation de 12,11 milliards USD, principalement stimulé par l'adoption croissante de solutions informatiques de santé avancées pour améliorer les soins aux patients et l'efficacité opérationnelle.

Les hôpitaux représentent les plus grands utilisateurs finaux de systèmes informatiques de santé, tirant partidossiers de santé électroniques(DSE), systèmes d'aide à la décision clinique et plateformes de télémédecine pour améliorer les résultats pour les patients et rationaliser les flux de travail.

L'intégration de ces systèmes permet aux hôpitaux de gérer plus efficacement de grandes quantités de données sur les patients, ce qui entraîne une meilleure précision du diagnostic, une réduction des erreurs médicales et une meilleure planification du traitement. De plus, la demande croissante de soins basés sur la valeur, qui mettent l'accent sur les résultats pour les patients et la rentabilité, incite les hôpitaux à investir dans des solutions informatiques qui optimisent l'utilisation des ressources et réduisent les coûts des soins de santé.

L’évolution vers l’interopérabilité et le partage de données entre les prestataires de soins de santé conduit en outre à l’adoption généralisée de l’informatique dans les hôpitaux, facilitant une communication et une coordination transparentes des soins. En outre, les exigences réglementaires en matière de rapports de qualité et de normes de sécurité des patients nécessitent la mise en œuvre de systèmes informatiques robustes dans les hôpitaux, alimentant ainsi l'expansion du segment.

Analyse régionale du marché de l’informatique de santé

En fonction de la région, le marché mondial est classé en Amérique du Nord, Europe, Asie-Pacifique, MEA et Amérique latine.

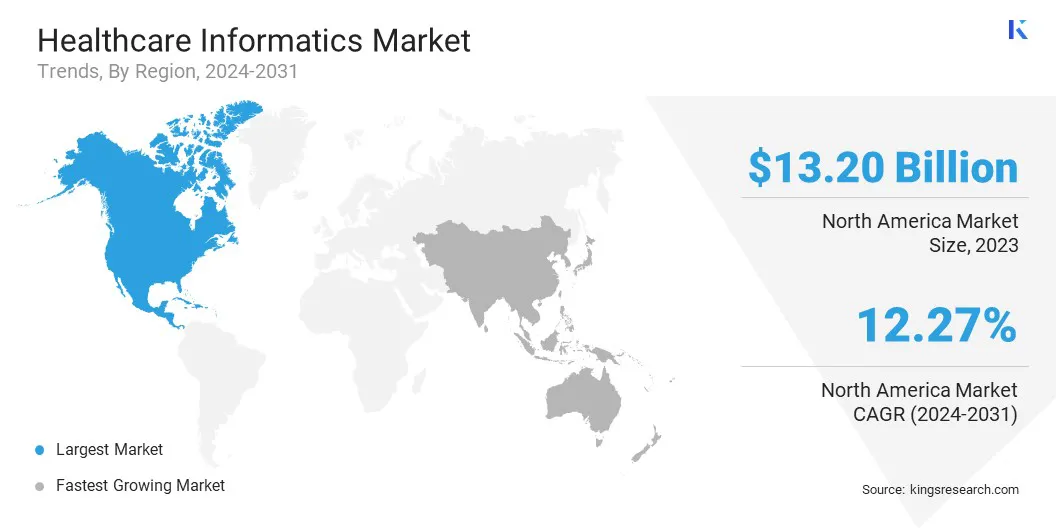

La part de marché de l'informatique de santé en Amérique du Nord s'élevait à environ 37,08 % en 2023 sur le marché mondial, avec une valorisation de 13,20 milliards de dollars, en grande partie grâce à l'infrastructure de santé avancée de la région et aux investissements importants dans l'informatique de santé. Les États-Unis et le Canada ont été à l'avant-garde de l'adoption de solutions informatiques de santé innovantes, soutenues par de solides initiatives gouvernementales et des cadres réglementaires visant à améliorer la qualité des soins de santé et la sécurité des patients.

La mise en œuvre généralisée des dossiers de santé électroniques (DSE) et l’adoption de technologies de télémédecine et de surveillance à distance des patients ont joué un rôle essentiel dans l’amélioration de la prestation des soins de santé en Amérique du Nord.

De plus, la présence d’entreprises et d’instituts de recherche de premier plan en informatique de santé dans la région favorise les progrès et les innovations continus dans le domaine. L’accent mis sur les soins axés sur la valeur et la prévalence croissante des maladies chroniques alimentent la demande de solutions informatiques avancées qui améliorent les résultats pour les patients et réduisent les coûts des soins de santé.

L’Asie-Pacifique est sur le point de connaître une croissance à un TCAC robuste de 12,61 % dans les années à venir, renforcée par les progrès rapides des infrastructures de santé et l’adoption croissante de solutions informatiques de santé dans la région. Des pays comme la Chine, l’Inde et le Japon investissent massivement dans les technologies numériques de santé pour relever les défis associés à la fourniture de soins de santé de qualité à leurs populations nombreuses et diversifiées.

La prévalence croissante des maladies chroniques et le vieillissement de la population dans la région nécessitent la mise en œuvre de systèmes de gestion des soins de santé efficaces, stimulant ainsi la demande de solutions informatiques. De plus, les initiatives gouvernementales qui favorisent l’adoption des dossiers de santé électroniques (DSE) et de la télémédecine contribuent de manière significative à la croissance du marché régional.

L'expansion de l'accès aux soins de santé dans les zones rurales et mal desservies grâce aux technologies de santé mobiles stimule l'adoption de solutions informatiques. De plus, la pénétration croissante de l’utilisation d’Internet et des smartphones facilite la mise en œuvre de plateformes de santé numériques, améliorant ainsi l’engagement des patients et les capacités de surveillance à distance.

Paysage concurrentiel

Le rapport mondial sur le marché de l’informatique de santé fournira des informations précieuses en mettant l’accent sur la nature fragmentée de l’industrie. Les principaux acteurs se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour élargir leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

Les fabricants adoptent une série d'initiatives stratégiques, notamment des investissements dans des activités de R&D, la création de nouvelles installations de fabrication et l'optimisation de la chaîne d'approvisionnement, pour renforcer leur position sur le marché.

Liste des entreprises clés du marché de l’informatique de santé

Mai 2024 (Lancement) :athenahealth a lancé athenaOne for Women's Health et athenaOne for Urgent Care, ciblant les cabinets médicaux spécialisés. Ces solutions intègrent des fonctionnalités essentielles de dossier de santé électronique et de gestion de cabinet avec des flux de travail personnalisés, visant à réduire l'épuisement professionnel et à améliorer l'expérience DSE dans les soins spécialisés, selon la société basée sur le cloud.

Avril 2024 (Partenariat) :Greenway Health a annoncé un partenariat stratégique avec l'assistant d'IA et la société de documentation clinique Nabla. Cette collaboration a conduit au développement de Greenway Clinical Assist, une solution qui intègre la technologie d'IA ambiante de Nabla aux solutions Prime Suite et Intergy DSE de Greenway pour améliorer l'assistance aux praticiens.

Avril 2024 (Collaboration) :Veradigm a annoncé une collaboration stratégique avec Vim pour améliorer l'intégration au point d'intervention pour les plateformes de DSE et les payeurs, s'étendant au-delà de l'empreinte DSE existante de Veradigm. En déployant Veradigm Payer Insights, ce partenariat vise à combler les écarts entre payeurs et prestataires, améliorant ainsi la coordination et les résultats des soins aux patients.

Le marché mondial de l’informatique de santé est segmenté comme suit :

Par type

Informatique infirmière

Informatique de pathologie

Informatique pharmaceutique

Autres

Par candidature

Maladies rénales

Oncologie

Cardiologie

Gynécologie

Autres

Par utilisateur final

Hôpitaux

Cliniques spécialisées

Pharmacies

Laboratoires de recherche

Autres

Par région

Amérique du Nord

NOUS.

Canada

Mexique

Europe

France

ROYAUME-UNI

Espagne

Allemagne

Italie

Russie

Reste de l'Europe

Asie-Pacifique

Chine

Japon

Inde

Corée du Sud

Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

CCG

Afrique du Nord

Afrique du Sud

Reste du Moyen-Orient et de l'Afrique

l'Amérique latine

Brésil

Argentine

Reste de l'Amérique latine

Questions fréquemment posées

Quel est le TCAC total qui devrait être enregistré pour le marché de l’informatique de santé au cours de la période de prévision ?

Quelle est la taille du secteur de l’informatique de santé en 2023 ?

Quels sont les principaux facteurs déterminants du marché ?

Quels sont les principaux acteurs clés du marché ?

Quelle est la région qui connaît la croissance la plus rapide sur le marché de l’informatique de santé au cours de la période de prévision ?

Quel segment détiendra la part maximale du marché de l’informatique de santé en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.