Taille, part, croissance et analyse de l’industrie du marché des pneus verts, par type de véhicule (voitures particulières, véhicules utilitaires légers (LCV), véhicules utilitaires lourds (HCV), deux-roues et motos), par application (sur route, hors route), par canal de vente (OEM, marché secondaire) et analyse régionale, 2025-2032

Pages: 160 | Année de base: 2024 | Version: October 2025 | Auteur: Sunanda G. | Dernière mise à jour : October 2025

Les pneus verts sont des pneus respectueux de l'environnement conçus à partir de matériaux durables et de technologies à faible résistance au roulement pour réduire la consommation de carburant et les émissions de carbone. Ils sont conçus pour améliorer l’efficacité des véhicules tout en maintenant les normes de performance, de sécurité et de durabilité.

Les applications des pneus verts comprennent les véhicules de tourisme, les camions commerciaux et les véhicules électriques, pour lesquels l'efficacité énergétique et le respect de l'environnement sont des priorités. Les constructeurs automobiles, les producteurs de pneus et les exploitants de flottes adoptent des pneus verts pour réduire les coûts opérationnels, respecter les normes réglementaires en matière d'émissions et promouvoir des solutions de mobilité durable.

Marché des pneus vertsAperçu

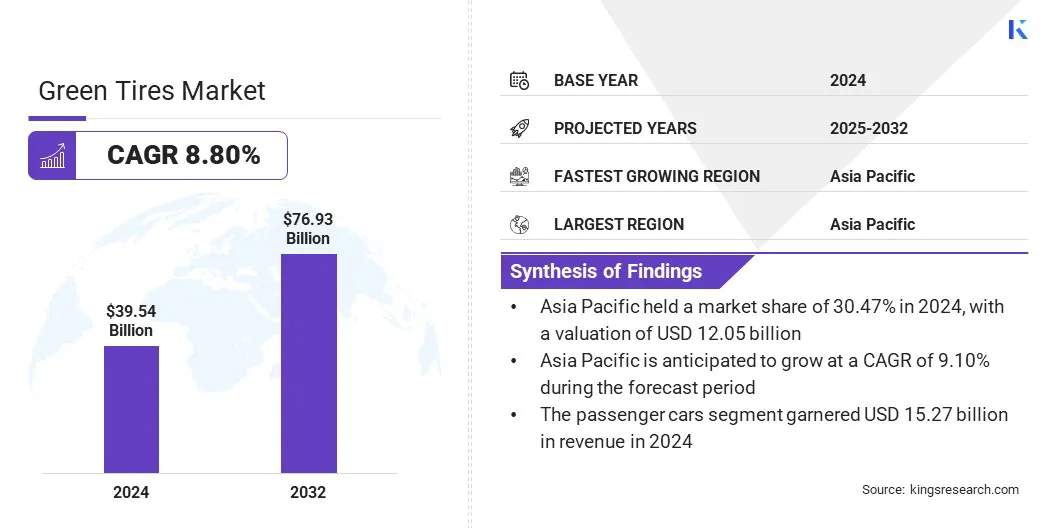

La taille du marché mondial des pneus verts était évaluée à 39,54 milliards USD en 2024 et devrait passer de 42,62 milliards USD en 2025 à 76,93 milliards USD d’ici 2032, soit un TCAC de 8,80 % sur la période de prévision.

La croissance du marché est tirée par l'adoption croissante de véhicules électriques et hybrides, qui nécessitent des pneus à faible résistance au roulement pour améliorer l'efficacité de la batterie et étendre l'autonomie du véhicule. L'intégration de technologies de pneus intelligents, telles que des capteurs intégrés pour surveiller la pression et l'usure, soutient également l'optimisation des performances et l'expansion du marché.

Points saillants

La taille de l’industrie des pneus verts était évaluée à 39,54 milliards de dollars en 2024.

Le marché devrait croître à un TCAC de 8,80 % de 2025 à 2032.

L’Asie-Pacifique détenait une part de marché de 30,47 % en 2024, avec une valorisation de 12,05 milliards de dollars.

Le segment des voitures particulières a généré 15,27 milliards de dollars de revenus en 2024.

Le segment routier devrait atteindre 56,77 milliards de dollars d'ici 2032.

Le segment OEM a obtenu la plus grande part des revenus de 59,32 % en 2024.

L’Amérique du Nord devrait croître à un TCAC de 8,88 % au cours de la période de prévision.

Les principales entreprises opérant sur le marché des pneus verts sont Pirelli & C. S.p.A., Bridgestone Americas, Inc., MICHELIN, The Goodyear Tire & Rubber Company, Nokian Tires plc, Continental AG, JK Tire & Industries Ltd. Inc., GRI Tires, Hankook Tire & Technology, APOLLO TIRES LTD, THE YOKOHAMA RUBBER CO., LTD., Toyo Tire. Corporation, KUMHO TIRE CO., INC., MRF Ltd., CEAT Limited.

Des réglementations environnementales strictes stimulent la croissance du marché. Les gouvernements des principales économies mettent en œuvre des politiques visant à réduire les émissions de CO₂ du secteur des transports.

En avril 2024, l’Union européenne a adopté le règlement Euro 7 pour fixer des limites aux émissions de particules d’usure des pneumatiques dans le cadre de la transition écologique. Ces mandats incitent les fabricants de pneus à adopter des matériaux respectueux de l'environnement, tels que des composés à base de silice et du caoutchouc naturel, qui améliorent le rendement énergétique. Par exemple, Evonik propose des pneus poids lourds écologiques conçus pour améliorer l’adhérence sur sol mouillé et réduire la résistance au roulement jusqu’à 20 %.

Cadres réglementaires favorisantéconomie circulaireles pratiques encouragent également les entreprises à améliorer la recyclabilité des pneus et à minimiser la production de déchets. Des initiatives mondiales telles que le Green Deal de l’Union européenne et les normes d’émission de l’Environmental Protection Agency des États-Unis accélèrent la fabrication durable dans l’industrie du pneumatique.

En mai 2024, le Conseil de l'UE a officiellement adopté des normes d'émission de CO₂ plus strictes pour les véhicules lourds, fixant de nouveaux objectifs de réduction de 45 % d'ici 2030, de 65 % d'ici 2035 et de 90 % d'ici 2040.

Moteur du marché

Croissance des véhicules électriques et hybrides

La croissance de l’adoption des véhicules électriques et hybrides stimule l’expansion du marché des pneus verts. Les véhicules électriques nécessitent des pneus qui minimisent la résistance au roulement pour améliorer l’efficacité de la batterie et prolonger l’autonomie. Les acteurs du marché développent des pneus verts spécialisés utilisant des conceptions de bande de roulement avancées et des matériaux légers pour répondre à ces besoins de performance.

En juin 2024, ZC Rubber a dévoilé sa série de pneus spécifiques aux véhicules électriques au salon The Tire Cologne 2024, en Allemagne. Ces versions EV-Ready du Westlake ZuperAce Z-007 et du Goodride Solmax 1 comprennent des technologies de composé de bande de roulement optimisées pour une résistance au roulement réduite, des performances améliorées et des qualités d'étiquette améliorées pour l'adhérence sur sol mouillé, le bruit et l'efficacité énergétique.

La production rapide de véhicules électriques dans de grandes régions telles que l’Asie-Pacifique, l’Europe et l’Amérique du Nord augmente encore la demande de solutions de pneus durables. Les principaux producteurs de pneus investissent dans la recherche pour améliorer la traction, la durabilité et l’efficacité énergétique adaptées aux caractéristiques de couple plus élevées des véhicules électriques.

Défi du marché

Disponibilité limitée des matières premières

Un défi majeur affectant le marché des pneus verts est la disponibilité limitée des matières premières durables nécessaires à la production. La dépendance à l’égard du caoutchouc naturel et des intrants spécialisés d’origine biologique, l’huile de soja, crée des vulnérabilités dans la chaîne d’approvisionnement. Les fluctuations saisonnières, la concentration régionale des fournisseurs et la capacité de production limitée à grande échelle limitent encore davantage la disponibilité des matériaux et augmentent les coûts.

Pour relever ce défi, les acteurs du marché investissent dans des matériaux renouvelables alternatifs, élargissent les réseaux d'approvisionnement locaux et forment des partenariats avec des entreprises de biotechnologie pour améliorer la fiabilité de l'approvisionnement. Ces stratégies soutiennent l’évolutivité et garantissent un accès constant à des intrants durables pour la fabrication de pneus verts.

En juillet 2025, Continental a augmenté l'utilisation de silice provenant des cendres de balle de riz et du noir de carbone recyclé dans ses matériaux pour pneus. L'entreprise a indiqué que les matériaux renouvelables et recyclés représentaient environ 26 % des matières premières de ses pneus en 2024 et vise plus de 40 % d'ici 2030. L'utilisation de silice de balle de riz vise à réduire la dépendance à l'égard de la silice extraite traditionnellement (sable de quartz) et ainsi à répondre aux contraintes d'approvisionnement en matières premières.

Tendance du marché

Intégration des technologies de pneus intelligents

Une tendance clé sur le marché des pneus verts est l’intégration de technologies de pneus intelligents pour améliorer la sécurité et l’efficacité opérationnelle. Les fabricants intègrent des capteurs dans la structure des pneus pour surveiller en permanence la pression, la température et l'usure de la bande de roulement.

En septembre 2024, Continental a lancé une nouvelle version de sa solution numérique de gestion des pneus appelée ContiConnect Pro. Il est conçu pour fournir un aperçu complet de l’état des pneus pour les flottes, y compris des avertissements et des recommandations automatisés. Cette technologie permet aux exploitants de flotte de surveiller en temps réel les données clés des pneus telles que la pression atmosphérique, la température et la profondeur de la bande de roulement.

Les données en temps réel collectées à partir de ces capteurs prennent en charge la maintenance prédictive et réduisent le risque d'éclatement ou d'usure inégale. Les exploitants de flottes et les consommateurs utilisent des systèmes de pneus connectés pour suivre la résistance au roulement, améliorer l'efficacité énergétique des véhicules et prolonger la durée de vie des pneus. Les progrès en matière de miniaturisation des capteurs et de connectivité sans fil permettent en outre une intégration transparente avec la télématique des véhicules et les plateformes IoT.

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type de véhicule (voitures particulières, véhicules utilitaires légers (VUL), véhicules utilitaires lourds (VHC) et deux-roues et motos) : le segment des voitures particulières a gagné 15,27 milliards de dollars en 2024 en raison du volume élevé de production et de ventes de véhicules particuliers, qui entraîne une forte demande de pneus à faible résistance au roulement et économes en carburant.

Par application (sur route et hors route) : Le segment routier détenait 74,57 % du marché en 2024, en raison de la forte demande des voitures particulières, des véhicules utilitaires et des véhicules électriques, qui privilégient l'efficacité énergétique et la faible résistance au roulement.

Par canal de vente (OEM et marché secondaire) : Le segment OEM devrait atteindre 44,64 milliards de dollars d'ici 2032, grâce aux constructeurs automobiles qui équipent de plus en plus de nouveaux véhicules avec une faible résistance au roulement et des pneus durables pour répondre aux normes réglementaires d'efficacité énergétique et à la demande des consommateurs pour une mobilité respectueuse de l'environnement.

Marché des pneus vertsAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché des pneus verts en Asie-Pacifique s’élevait à environ 30,47 % en 2024 sur le marché mondial, avec une valorisation de 12,05 milliards de dollars. Cette domination est due à l’adoption croissante des véhicules électriques et hybrides dans la région. En 2024, l’Agence internationale de l’énergie (AIE) a rapporté que les ventes de voitures électriques en Chine dépassaient les 11 millions d’unités. L'expansionindustrie du véhicule électriquecrée une demande constante de pneus verts spécialisés dans toute la région Asie-Pacifique.

En outre, l’urbanisation croissante et l’amélioration des infrastructures soutiennent la mobilité électrique, ce qui stimule encore la demande de pneus verts. De plus, les gouvernements et les constructeurs automobiles de cette région promeuvent activement des solutions de transport à faibles émissions, ce qui stimule encore davantage la demande de pneus à faible résistance au roulement.

L’industrie des pneus verts en Amérique du Nord s’apprête à connaître un TCAC de 8,88 % au cours de la période de prévision. Cette croissance est tirée par la présence de grandes flottes commerciales et logistiques dans cette région. L'expansion rapide des secteurs du commerce électronique, des services de livraison et des transports stimule la demande de véhicules économes en carburant.

Pour réduire les coûts d’exploitation et améliorer les économies de carburant, les exploitants de flottes adoptent de plus en plus de pneus écologiques. En réponse, les fabricants de pneumatiques de cette région développent des solutions sur mesure pour les véhicules lourds et utilitaires légers afin de répondre à cette demande croissante.

En avril 2025, Bridgestone Americas a lancé un pneu commercial composé à 70 % de matériaux recyclés et renouvelables, obtenant la certification ISCC PLUS. Le pneu est basé sur le modèle radial M870 destiné aux flottes de collecte de déchets, utilisant descaoutchouc synthétique, caoutchouc naturel, noir de carbone recyclé et matériaux renouvelables.

Cadres réglementaires

Aux États-Unis, l'Environmental Protection Agency (EPA) et la National Highway Traffic Safety Administration (NHTSA) ont établi des réglementations encourageant l'utilisation de pneus à faible résistance au roulement pour améliorer le rendement énergétique. Par exemple, le programme Verified Diesel Technology de l'EPA reconnaît les pneus qui répondent à des critères spécifiques de résistance au roulement, contribuant ainsi aux économies de carburant.

L'Union européenne (UE)adhère au règlement européen sur l'étiquetage des pneus (CE) n° 1222/2009, qui exige que les pneus soient étiquetés avec des informations sur l'efficacité énergétique, l'adhérence sur sol mouillé et le bruit de roulement externe. Ce règlement vise à fournir aux consommateurs des informations claires pour faire des choix éclairés sur les performances des pneumatiques.

En Chine, le ministère de l'Industrie et des Technologies de l'information a introduit des normes promouvant l'utilisation de pneus à faible résistance au roulement dans les véhicules de tourisme et utilitaires. Ces normes font partie de la stratégie plus large de la Chine visant à réduire la consommation de carburant et les émissions dans le secteur des transports.

Corée du Suda mis en place un système d'étiquetage des pneus basé sur le règlement n° 117 de la Commission économique pour l'Europe des Nations Unies (CEE-ONU), exigeant que les pneus affichent des informations sur la résistance au roulement et l'adhérence sur sol mouillé. De plus, le gouvernement accorde des crédits pour les véhicules équipés de pneus à faible résistance au roulement, contribuant ainsi à améliorer l'économie de carburant et à réduire les émissions de gaz à effet de serre.

Paysage concurrentiel

Les acteurs du marché adoptent des stratégies telles qu’une recherche et un développement accrus et des partenariats stratégiques pour rester compétitifs dans l’industrie des pneus verts. Les entreprises investissent dans la recherche sur les matériaux avancés pour améliorer les performances des pneus tout en réduisant leur impact sur l'environnement.

Cles collaborations avec les fournisseurs de matériaux d'origine biologique et les bioraffineries aident les fabricants à accroître la production de composants de pneus durables. Les avancées technologiques en matière de charges renouvelables et de composés à faible résistance au roulement sont prioritaires pour répondre à l'évolution des demandes des réglementations et des consommateurs.

En juin 2024, UPM Biochemicals et Nokian Tyres ont présenté un pneu concept intégrant des charges fonctionnelles renouvelables (RFF) UPM BioMotion. Les RFF sont des charges renouvelables à base de lignine destinées à remplacer une partie des charges traditionnelles à forte intensité de CO₂ (comme le noir de carbone et la silice précipitée). Le partenariat implique une production à grande échelle via la bioraffinerie Leuna d’UPM et vise à augmenter la proportion de matériaux renouvelables dans les pneus Nokian d’ici 2030.

Principales entreprises clés sur le marché des pneus verts :

En janvier 2025, Tokai Carbon, Bridgestone, l'Université de Kyushu et l'Université d'Okayama ont lancé un projet visant à développer du noir de carbone écologique (eCB) extrait de pneus en fin de vie et d'autres produits polymères. Il vise à produire de l'eCB avec des performances de renforcement comparables au noir de carbone vierge, en visant une capacité d'usine de démonstration de 5 000 tonnes/an d'ici l'exercice 2032.

En septembre 2024, Nokian Tyres a signé un accord de développement avec Reselo AB pour affiner davantage Reselo Rubber, une matière première d'origine biologique extraite des résidus d'écorce de bouleau provenant des industries de la pâte à papier, du papier et du contreplaqué. Les tests en laboratoire ont indiqué que Reselo Rubber a le potentiel de remplacer certains caoutchoucs d'origine fossile tout en conservant les performances pour les applications de pneus.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des pneus verts au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Sunanda est un analyste de recherche compétent en mettant l'accent sur l'analyse entre domaine, en particulier dans les biens de consommation, les aliments et les boissons et les industries de la santé. Elle excelle dans l'identification des tendances clés du marché et la livraison d'analyses perspicaces qui soutiennent la prise de décision stratégique. L’engagement de Sunanda envers les recherches approfondies et les informations axées sur les données en font un atout précieux pour stimuler les stratégies de marché. Au-delà de ses efforts professionnels, Sunanda a une profonde passion pour les voyages, l'aventure et la musique, qui alimente sa créativité et enrichit son approche à la fois à la vie et au travail.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché des pneus verts

Marché des pneus verts