Taille du marché du substrat en verre, partage, croissance et analyse de l'industrie, par type (substrats en verre à base de borosilicate, substrats en verre à base de silicium, substrats en verre à base de céramique), par l'industrie de l'utilisation finale (électronique, automobile, médical, aérospatiale et défense) et analyse régionale, 2025-2032

Pages: 140 | Année de base: 2024 | Version: July 2025 | Auteur: Versha V. | Dernière mise à jour: July 2025

Les substrats en verre sont des feuilles de verre minces, plates et rigides qui servent de matériaux fondamentaux dans la production de semi-conducteurs, de démonstrations électroniques et de composants électroniques haute performance. Le marché des substrats en verre englobe les substrats utilisés dans l'emballage avancé des semi-conducteurs, les affichages de cristal liquides (LCD), les panneaux de diodes électroluminescentes organiques (OLED), les modules solaires photovoltaïques et les systèmes de radiofréquence (RF).

Il comprend divers types de verre tels que le borosilicate, l'aluminosilicate et la silice fusionnée, les applications de support à travers l'électronique grand public, les systèmes automobiles, les télécommunications et les équipements industriels dans le monde.

Marché du substrat en verreAperçu

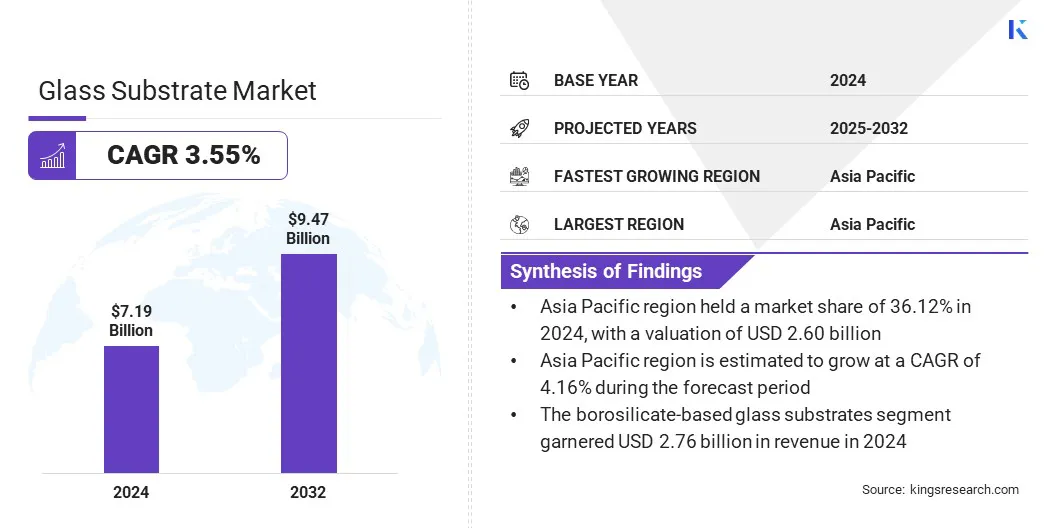

La taille du marché mondial du substrat de verre était évaluée à 7,19 milliards USD en 2024 et devrait passer de 7,42 milliards USD en 2025 à 9,47 milliards USD d'ici 2032, présentant un TCAC de 3,55% au cours de la période de prévision.

Cette croissance du marché est attribuée à la demande croissante d'électronique grand public entraînée par l'augmentation de la consommation numérique et de la pénétration des appareils. De plus, l'adoption de substrats en verre ultra-minces dans les technologies d'affichage avancées accélère l'expansion du marché.

Faits saillants clés

La taille de l'industrie du substrat de verre était évaluée à 7,19 milliards USD en 2024.

Le marché devrait croître à un TCAC de 3,55% de 2025 à 2032.

L'Asie-Pacifique a détenu une part de marché de 36,12% en 2024, avec une évaluation de 2,60 milliards USD.

Le segment des substrats en verre à base de borosilicate a récolté 2,76 milliards de dollars de revenus en 2024.

Le segment automobile devrait atteindre 3,34 milliards USD d'ici 2032.

L'Europe devrait croître à un TCAC de 3,56% au cours de la période de prévision.

Les grandes sociétés opérant dans l'industrie du substrat de verre sont AGC Inc., Schott envase Argentina S.A., Corning Incorporated, Nippon Electric Glass Co., Ltd, Hoya Corporation, Planoptik AG, Ohara Inc., Toppan Inc., AvanTrate Inc., Specialty Glass Products, Viracon, Nova Electronic Materials, Llc., Biotain Crystal Co. Saint-Gobain, TCL China Star Optoelectronics Technology Co., Ltd., et BoE Technology Group Co., Ltd.

L'expansion de la fabrication de semi-conducteurs est un moteur clé pour l'expansion du marché, car ces matériaux sont essentiels dansemballage avancéet fabrication de puces au niveau des plaquettes. Leur stabilité thermique élevée, leur forte isolation électrique et leur contrôle dimensionnel précis soutiennent l'intégration d'architectures de puces denses.

La demande de substrats à haute performance continue d'augmenter avec l'adoption croissante de conceptions hétérogènes à base de concepteurs à base de chiplet dans des dispositifs semi-conducteurs de nouvelle génération.

Moteur du marché

Demande croissante d'électronique grand public

La demande croissante d'électronique grand public est un moteur clé du marché du substrat de verre, soutenu par la production croissante de smartphones, de tablettes et d'ordinateurs portables.

Les substrats en verre offrent une clarté optique, une résistance mécanique et une précision dimensionnelle requise pour les affichages avancés, y compris les affichages de cristal liquides (LCD) et les panneaux de diode électrophique (OLED). La demande de substrats en verre alimente le développement de dispositifs électroniques plus fins et les technologies d'affichage à haute résolution.

En mai 2025, Samsung Electronics a annoncé que son prochain smartphone Galaxy S25 Edge mettra en vedette Corning Gorilla Glass Ceramic 2, offrant une protection améliorée tout en maintenant une conception ultra-mince.

Défi du marché

Coûts de production élevés

Le coût de production élevé est un défi essentiel sur le marché du substrat de verre. La complexité des processus de fabrication, les normes de qualité strictes et la dépendance à l'égard des équipements de fabrication avancés contribuent à des dépenses opérationnelles élevées. Ces facteurs réduisent la rentabilité, limitent la participation des petits acteurs du marché et limitent la flexibilité des prix, en particulier dans les applications à haut volume telles que l'électronique grand public.

Pour relever ce défi, les fabricants mettent en œuvre des améliorations des processus, augmentent l'automatisation et améliorent la gestion du rendement pour réduire les dépenses de production tout en conservant les normes des produits. Ces efforts en cours visent à réduire les pressions sur les coûts et à soutenir la croissance durable du marché.

Tendance

Adoption de substrats en verre ultra-minces dans les technologies d'affichage avancées

L'adoption de substrats en verre ultra-minces dans les affichages à cristaux liquides à haute résolution (LCD) et les affichages miniatures de diode émettant de la lumière (MINILLE) émerge comme une tendance clé sur le marché du substrat de verre.

Ces substrats permettent un contrôle précis de la lumière, une luminosité améliorée et une épaisseur réduite, prenant en charge les technologies d'affichage de nouvelle génération. Leur stabilité dimensionnelle et leur clarté optique sont essentielles pour atteindre une résolution plus élevée et des performances économes en énergie dans les conceptions compactes.

En avril 2025, WG Tech a introduit un écran minile de 27 pouces avec un substrat en verre de 0,55 mm. Il comprend 1 152 zones de rage et 10 368 LED, améliorant le panneau G9 de Hisense avec un contraste amélioré et une réduction des effets de halo.

Rapport sur le marché du substrat de verre

Segmentation

Détails

Par type

Substrats en verre à base de borosilicate, substrats en verre à base de silicium, substrats en verre à base de céramique

Par l'industrie de l'utilisation finale

Électronique, automobile, médical, aérospatial et défense, énergie

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par type (substrats en verre à base de borosilicate, substrats en verre à base de silicium et substrats en verre à base de céramique): le segment de substrats en verre à base de borosilicate a gagné 2,76 milliards USD en 2024, en raison de sa stabilité thermique, de sa résistance chimique supérieure et de son appropriation rentable pour les applications électroniques et affichage à haut volume.

Par industrie d'utilisation finale (électronique, automobile, médical, aérospatial et défense et énergie): le segment électronique détenait 36,12% du marché en 2024, en raison de la forte demande de substrats de précision dans les appareils de consommation, les affichages et les composants semi-conducteurs, qui nécessitent une précision dimensionnelle et une clarté optique.

Marché du substrat en verreAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché du substrat en verre Asie-Pacifique était de 36,12% en 2024, avec une évaluation de 2,60 milliards USD. Cette domination est attribuée à la solide base de fabrication électronique d'Asie-Pacifique, soutenue par la présence de principaux producteurs de smartphones, de téléviseurs et de moniteurs informatiques.

L'Asie-Pacifique représente une part substantielle de l'électronique grand public et de la production de panneaux d'affichage, ce qui stimule ainsi une demande cohérente de substrats en verre haute performance. La fabrication à haut volume d'électronique grand public dans des pays tels que la Chine, la Corée du Sud et le Japon alimente la consommation de substrats à grande échelle, entraînant ainsi la croissance du marché dans la région.

SelonMinistère chinois de l’industrie et des technologies de l’information (MIIT)Le secteur de la fabrication électronique des informations du pays a enregistré une augmentation de 11,8% en glissement annuel en 2024. De plus, la production de circuits intégrée a augmenté de 22% en 2024, mettant en évidence l'expansion continue des capacités de fabrication de semi-conducteurs et électroniques en Chine.

Europesubstrat de verreL'industrie est prête pour un TCAC de 3,56% sur la période de prévision. Cette croissance est tirée par la forte présence de fabricants d'équipements d'origine automobile (OEM), qui stimulent la demande de technologies avancées d'affichage et de capteurs. Les principaux constructeurs automobiles en Europe intègrent de plus en plus des tableaux de bord numériques, des écrans tête haute et des systèmes d'assistance au conducteur qui reposent sur des substrats en verre haute performance.

Le passage vers les véhicules électriques et la mobilité connectée accélère encore la nécessité de matériaux de substrat durables et de haute précision. Ces facteurs positionnent l'Europe comme la région à la croissance la plus rapide du marché.

Cadres réglementaires

En Chine, le ministère de l'industrie et des technologies de l'information (MIIT) supervise les secteurs de l'électronique et de l'informatique, établissant des réglementations et des normes pour des matériaux tels que les substrats en verre utilisés dans les affichages et les semi-conducteurs.

En Corée du Sud, le ministère du commerce, de l'industrie et de l'énergie (MOTIE) établit des normes de l'industrie pour les composants électroniques et les matériaux avancés, y compris les substrats en verre utilisés dans les technologies d'emballage et d'affichage des semi-conducteurs.

Paysage compétitif

L'industrie du substrat de verre se caractérise par l'innovation continue et l'introduction de matériaux haute performance. Les principaux fabricants développent des substrats en verre ultra-minces, faibles diélectriques et thermiquement stables pour répondre aux demandes évolutives de l'emballage avancé des semi-conducteurs, des affichages haute définition et des modules de radiofréquence (RF).

Ces substrats de nouvelle génération sont conçus pour améliorer l'intégrité du signal, la dissipation de la chaleur et les facteurs de la densité des composants dans la conception électronique moderne. Les innovations de produits stratégiques sont étroitement alignées sur les applications émergentes en 5G,6g, Infrastructure d'IA et électronique de nouvelle génération, reflétant l'accent de l'industrie sur l'activation des technologies plus rapides, plus petites et plus efficaces.

En août 2024, Schott a introduit un substrat de verre à faible perte avec une constante diélectrique de 4,0 et une perte diélectrique minimale de 0,0021, offrant une efficacité élevée pour les emballages avancés dans les communications 5G / 6G, les circuits numériques à grande vitesse et les systèmes de fréquence radio (RF) fonctionnant aux fréquences de GigaHertz (GHZ).

Les entreprises clés du marché du substrat de verre:

AGC Inc.

Schott envisage l'Argentine S.A.

Corning Incorporated

Nippon Electric Glass Co., Ltd

Hoya Corporation

Planoptik AG

Ohara Inc.

Toppan Inc.

AvanTrate Inc.

Produits de verre spécialisés

Viracon

Nova Electronic Materials, LLC.

Biotain Crystal Co., Ltd.

Nanoshel

Saint-Gobain

TCL China Star Optoelectronics Technology Co., Ltd.

BOE Technology Group Co., Ltd.

Développements récents (lancements)

En février 2025, Tasmit Inc. a lancé un nouveau système d'inspection pour les substrats en verre dans sa série Inspectra d'outils d'inspection de plaquettes semi-conducteurs. Le système est conçu pour détecter les micro-défects et les irrégularités de surface avec une haute précision, soutenant l'assurance qualité dans les applications avancées d'affichage et de semi-conducteur.

En septembre 2023, Intel a introduit des substrats de verre avancés développés pour soutenir le besoin croissant de calculs haute performance dans les technologies d'emballage de nouvelle génération. Ces substrats sont conçus pour permettre la mise à l'échelle du transistor dans les packages, aidant à étendre la loi de Moore et les applications basées sur les données de Moore.

sont

Questions fréquemment posées

Quel est le TCAC attendu du marché du substrat de verre au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché du substrat en verre

Marché du substrat en verre