Taille du marché des géopolymères, partage, croissance et analyse de l'industrie, par type de produit (ciment et béton, réfractaires et liants, composites, autres), par matière première (géopolymères à base de cendres volantes, géopolymères à base de scories, géopolymères à base de kaolin), par application (Building & Construction, Automotive & Aerospace, autres), et analyse régionale, 2024-2031

Pages: 170 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché implique la production, le développement et l'utilisation de matériaux de liaison inorganiques dans divers secteurs tels que la construction, le transport et la fabrication industrielle.

Il couvre la chaîne de valeur complète, y compris les applications de formulation, de traitement et d'utilisation finale, impliquant des fabricants, des fournisseurs et des utilisateurs finaux dans les domaines commerciaux et industriels. Le rapport décrit les principaux facteurs stimulant la croissance du marché, ainsi que le paysage concurrentiel influençant le marché.

Marché des géopolymèresAperçu

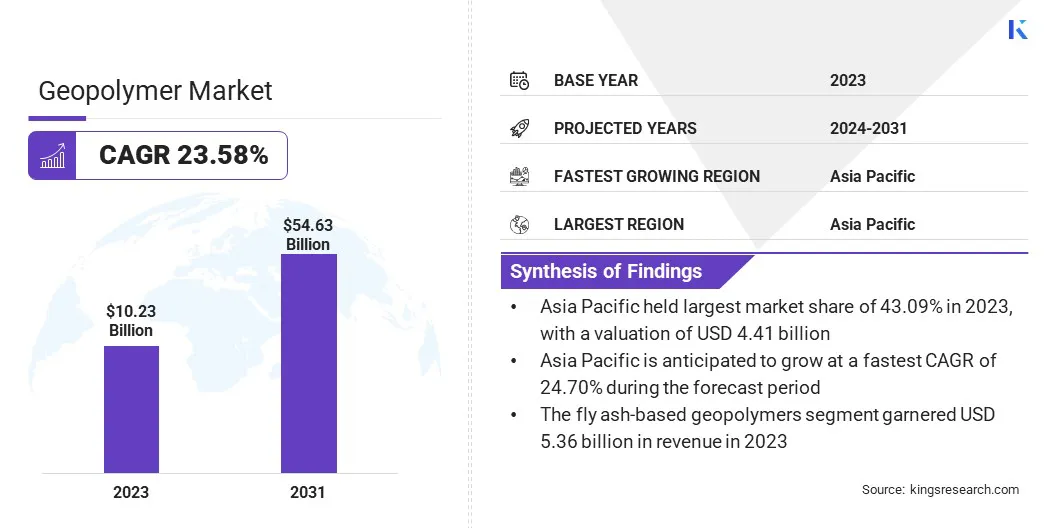

La taille du marché mondial des géopolymères était évaluée à 10,23 milliards USD en 2023 et devrait passer de 12,41 milliards USD en 2024 à 54,63 milliards USD d'ici 2031, présentant un TCAC de 23,58% au cours de la période de prévision.

La croissance du marché est motivée par la demande croissante de matériaux de construction durables et respectueux de l'environnement dans diverses industries. Le changement vers les infrastructures vertes et l'accent croissant sur la réduction des émissions de carbone ont conduit à une augmentation de l'adoption de géopolymères en tant qu'alternatives durables au ciment et au béton traditionnels.

Leur stabilité thermique, leur durabilité et leur résistance aux produits chimiques les rendent adaptés à des applications telles que les matériaux de construction, le feu et l'encapsulation des déchets.

Les grandes entreprises opérant dans l'industrie des géopolymères sont Wagners, Geopolymer Solutions, LLC, SLB, CEMEX S.A.B DE C.V., Critica Infrastructure, Alchemy Geopolymer Solutions, Uretek Baltic, Betolar Plc, Čluz A.S., Renca Inc, Kiran Global Limited, Luccideon, Vortex.

L'investissement accru dans la recherche et le développement a encore élargi l'utilisation des géopolymères dans le transport, la défense et la fabrication industrielle. Le marché bénéficie en outre des réglementations gouvernementales favorables à la promotion des pratiques de construction à faible émission et au développement de matériaux éco-efficaces.

Faits saillants clés:

La taille de l'industrie géopolymère était évaluée à 10,23 milliards USD en 2023.

Le marché devrait croître à un TCAC de 23,58% de 2024 à 2031.

L'Asie-Pacifique a détenu une part de 43,09% en 2023, évaluée à 4,41 milliards USD.

Le segment du ciment et du béton a récolté 3,94 milliards de dollars de revenus en 2023.

Le segment des géopolymères à base de cendres volants devrait atteindre 29,17 milliards USD d'ici 2031.

Le segment des bâtiments et de la construction devrait générer un chiffre d'affaires de 27,50 milliards USD d'ici 2031.

L'Amérique du Nord devrait croître à un TCAC de 23,82% au cours de la période de prévision.

Moteur du marché

Alternatives à faible teneur en carbone et utilisation des sous-produits industriels

L'expansion du marché est propulsée par la demande croissante d'alternatives durables au ciment Portland traditionnel dans l'industrie de la construction.

La production de géopolymères élimine le besoin de fours à haute température, réduisant considérablement les émissions de carbone. Sa composition chimique offre de fortes propriétés mécaniques tout en s'alignant sur les objectifs du climat mondial, le positionnant comme une solution préférée pour la construction écologique.

L'expansion du marché est plus aidée par l'utilisation de sous-produits industriels tels que les cendres volantes et les scories comme matières premières, risquez l'aluminosilicate. Cela minimise la dépendance à l'égard des ressources vierges et ajoute de la valeur aux déchets industriels. Cela améliore à la fois la réduction des émissions et l’efficacité des matériaux, renforçant le rôle des géopolymères dans les solutions de construction de nouvelle génération.

Défi du marché

Lacunes réglementaires et obstacles de normalisation

Un défi important entraver le développement du marché des géopolymères est le manque de normalisation et d'acceptation de réglementation lente. Malgré leurs avantages éprouvés et leurs avantages de durabilité, les géopolymères ne sont pas soutenus par des normes uniformes de l'industrie ou des codes de construction largement reconnus.

Cela est dû en grande partie à la variabilité de leurs formulations, souvent dérivées de sous-produits industriels tels que les cendres volantes, les scories ou les argiles calcinées, ce qui peut entraîner des propriétés mécaniques incohérentes et des propriétés de durabilité. De plus, contrairement au ciment Portland, les géopolymères manquent de données sur le terrain à long terme et de repères établis nécessaires pour valider la fiabilité à travers diverses conditions structurelles et environnement.

Ce manque de normalisation entrave l'approbation réglementaire des produits géopolymères pour les infrastructures critiques, ce qui incite les ingénieurs et les entrepreneurs à les éviter en raison de la conformité, de la responsabilité et des problèmes de performance. Cela a conduit à un marché fragmenté, avec des fabricants confrontés à des exigences régionales ou spécifiques au projet variables, à l'augmentation des coûts et à la limitation de l'évolutivité.

Pour relever ce défi, les parties prenantes de la chaîne de valeur collaborent pour développer des normes et des certifications mondiales grâce à des études de performance à long terme, des validations tierces et des directives par les associations de l'industrie et les institutions de recherche.

Tendance

Intégration d'impression 3D et pratiques de construction circulaire

Une tendance clé influençant le marché est l'intégration de la technologie d'impression 3D avec des matériaux géopolymères, permettant la production effieicnet de structures complexes et conçues sur mesure tout en réduisant le coffrage, le temps de construction et les déchets de matériaux. De plus, le secteur de la construction adopte de plus en pluséconomie circulairePratiques, mettant l'accent sur la réutilisation, le recyclage et l'impact minimal du cycle de vie.

Les géopolymères s'alignent bien sur ces objectifs en utilisant des sous-produits industriels, en favorisant la récupération des ressources et la durabilité à long terme. Ces développements redéfinissent la construction en combinant l'innovation avec la responsabilité environnementale.

Instantané du rapport sur le marché des géopolymères

Segmentation

Détails

Par type de produit

Ciment et béton, réfractaires et liants, composites

Par matière première

Géopolymères à base de cendres volantes, géopolymères à base de scories, géopolymères à base de kaolin

Par demande

Bâtiment et construction, automobile et aérospatiale, industriel, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par type de produit (ciment et béton, réfractaires et liants, composites et autres): Le segment de ciment et de béton a gagné 3,94 milliards USD en 2023 en raison de son utilisation généralisée comme alternative durable dans les projets d'infrastructure et de construction résidentielle.

Par matière première (géopolymères à base de cendres volantes, géopolymères à base de laits et géopolymères à base de kaolin): le segment des géopolymères à base de cendres volants détenait une part de 52,40% en 2023, attribuée à la disponibilité abondante des cendres volantes et ses performances prouvées dans la réduction des empreintes de carbone.

Par application (bâtiment et construction, automobile et aérospatiale, industriel et autres): Le segment du bâtiment et de la construction devrait atteindre 27,50 milliards USD d'ici 2031, préalable par la hausse des investissements dans la construction écologique et l'augmentation du soutien réglementaire pour les matériaux de construction verts.

Marché des géopolymèresAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

Le marché des géopolymères en Asie-Pacifique a représenté une part substantielle de 43,09% en 2023, évaluée à 4,41 milliards USD. Cette domination est soutenue par la solide base de fabrication de la région, en particulier en Chine, au Japon et en Corée du Sud, où les géopolymères sont de plus en plus intégrés dans les processus industriels et infrastructurels.

Le boom de la construction alimenté par des projets d'urbanisation à grande échelle, y compris des villes intelligentes et des réseaux ferroviaires à grande vitesse, alimente la demande de matériaux de construction avancés. En outre, les industries minières et métalliques actives de la région garantissent un approvisionnement constant de sous-produits tels que les cendres volantes et les scories, soutenant une production à grande échelle et rentable.

L'industrie géopolymère en Amérique du Nord devrait enregistrer le TCAC le plus rapide de 23,82% au cours de la période de prévision. Cette croissance est alimentée par l'augmentation des applications de défense et aérospatiale aux États-Unis, où les géopolymères sont évalués pour leurs propriétés thermiques et résistantes au feu.

La recherche académique et institutionnelle a été vitale pour faire progresser l'innovation matérielle, soutenant la commercialisation de formulations haute performance. Les collaborations stratégiques entre les universités, les agences gouvernementales et les entreprises privées accélèrent l'adoption de géoploymeurs dans les secteurs au-delà de la construction, notamment les secteurs de l'encapsulation des déchets et de l'énergie.

En mars 2025, Vortex Europe GMBH a annoncé que son mortier de Geopolymère Quadex Geokrete a reçu une certification DIBT, autorisant son utilisation en Allemagne pour la réhabilitation des infrastructures d'eaux usées. La certification affirme sa résistance à la corrosion, sa durabilité structurelle et sa conformité environnementale, ce qui a mis en justice sa position sur le marché européen de la construction sans tranchée.

Cadres réglementaires

Aux États-UnisAux États-Unis, l'utilisation de géopolymères impliquant des sous-produits industriels tels que les cendres volantes est réglementée par l'Environmental Protection Agency (EPA) en vertu de la Resource Conservation and Recovery Act (RCRA).

Dans l'Union européenne, les géopolymères sont réglementés dans le cadre de la régulation des produits de construction, qui garantit l'intégrité structurelle et la sécurité environnementale. Les normes de performance et de durabilité sont établies par CEN (Comité européen pour la normalisation), avec des directives couvrant alternatives et ciments à faible clignoteur tels que les géopolymères.

En Chine, les géopolymères sont dépassés par le ministère du logement et du développement urbain-rural et doivent respecter les normes GB / T pour les matériaux de construction inorganiques. La surveillance environnementale dans la réutilisation des déchets industriels est fournie par le ministère de l'écologie et de l'Environnement.

Au Japon, Les géopolymères sont indirectement réglementés par le biais de normes matérielles structurelles établies par les normes industrielles du Japon (JIS) et l'Institut architectural du Japon (AIJ). La conformité environnementale est régie par le ministère de l'Environnement et le ministère des Terres, des Infrastructures, des Transports et du Tourisme (MLIT), en particulier lors de l'utilisation de sous-produits industriels tels que les scories du haut fourneau.

Paysage compétitif

Le marché des géopolymères est caractérisé par des acteurs clés axés sur les initiatives stratégiques pour renforcer leur présence sur le marché et étendre les domaines d'application.

Les entreprises de premier plan investissent fortement dans la R&D pour affiner les formulations des géopolymères pour des performances améliorées entre les secteurs tels que la construction, l'aérospatiale et la fabrication industrielle. Les partenariats avec les établissements universitaires et les centres de recherche favorisent l'innovation et valident de nouvelles technologies matérielles.

Plusieurs joueurs forment des coentreprises et des alliances stratégiques pour localiser les capacités de production, en particulier dans les régions à forte demande et à réduire les dépendances de la chaîne d'approvisionnement. Des fusions et acquisitions sont utilisées pour intégrer des sources de matières premières ou des technologies spécialisées, améliorant le contrôle de la qualité et des coûts.

De plus, les projets pilotes sont mis à l'échelle en opérations commerciales, soutenues par des techniques de fabrication propriétaires qui garantissent la cohérence, l'évolutivité et la conformité réglementaire sur plusieurs applications d'utilisation finale.

Liste des sociétés clés sur le marché des géopolymères:

Développements récents (lancement de nouveaux produits)

En juillet 2024, Verra a publié la méthodologie VMR0012 dans le cadre du programme vérifié sur la norme carbone (VCS) pour la production de ciment géopolymère. Cette révision de la méthodologie CDM AM0125 renforce l'intégrité méthodologique en incorporant un facteur de remise pour les réductions d'émissions en amont et permet une gamme plus large de projets de ciment à faible teneur en carbone pour générer des crédits de carbone et accéder au financement climatique.

Questions fréquemment posées

Quel est le TCAC attendu du marché des géopolymères au cours de la période de prévision?

Quelle était la taille de l'industrie en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle région devrait être la croissance la plus rapide sur le marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.