Renseignez-vous maintenant

Marché de la membrane de séparation des gaz

Séparation du gaz Taille du marché de la membrane, part, croissance et analyse de l'industrie, par matériel (polyimide et polyamide, polysulfone, acétate de cellulose, autres), par application (séparation d'azote, séparation d'oxygène, séparation acide du gaz, séparation d'hydrogène, élimination H2S, autres) et analyse régionale, 2025-2032

Pages: 150 | Année de base: 2024 | Version: July 2025 | Auteur: Versha V.

Définition du marché

Les membranes de séparation des gaz sont des barrières sélectives conçues pour séparer les gaz spécifiques des mélanges en fonction des différences de perméabilité et de diffusivité. Ces membranes sont généralement fabriquées à partir de matériaux polymères ou inorganiques et offrent des alternatives économes en énergie aux méthodes de séparation traditionnelles.

Le marché englobe la conception, la production et l'application de systèmes membranaires pour des processus tels que l'élimination du dioxyde de carbone, la génération d'azote et la récupération d'hydrogène.

Marché de la membrane de séparation des gazAperçu

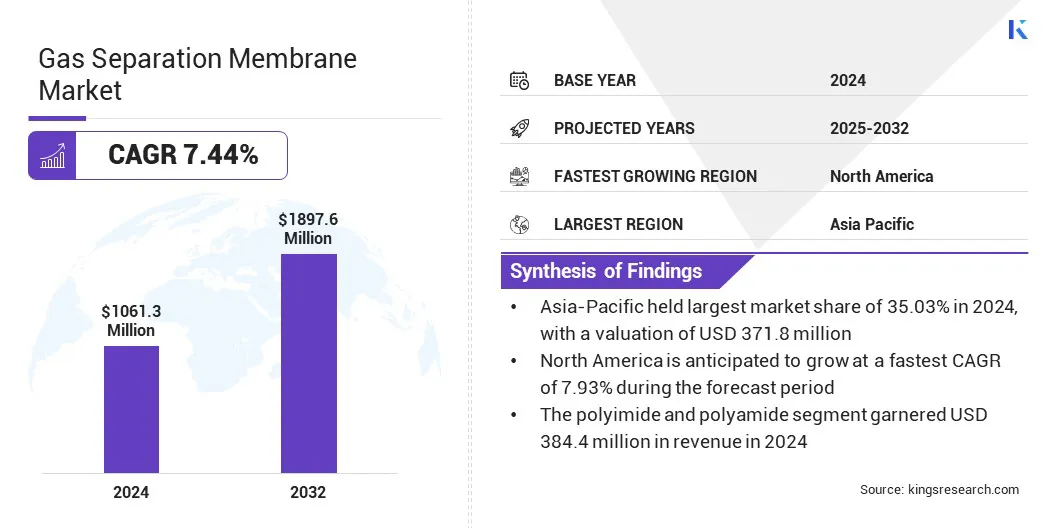

La taille du marché mondial de la membrane de séparation des gaz était évaluée à 1 061,3 millions USD en 2024 et devrait passer de 1 135,0 millions USD en 2025 à 1897,6 millions USD d'ici 2032, présentant un TCAC de 7,44% au cours de la période de prévision.

Cette croissance est attribuée à l'augmentation de la demande de technologies de séparation des gaz économes en énergie qui offrent une baisse des coûts opérationnels par rapport aux méthodes conventionnelles. De plus, l'utilisation croissante des membranes pour l'élimination du dioxyde de carbone, la récupération d'hydrogène et la production d'azote dans les industries pétrolière et gazière, chimique et électrique alimente le marché.

Faits saillants clés

- La taille de l'industrie de la membrane de séparation du gaz était évaluée à 1 061,3 millions USD en 2024.

- Le marché devrait croître à un TCAC de 7,44% de 2025 à 2032.

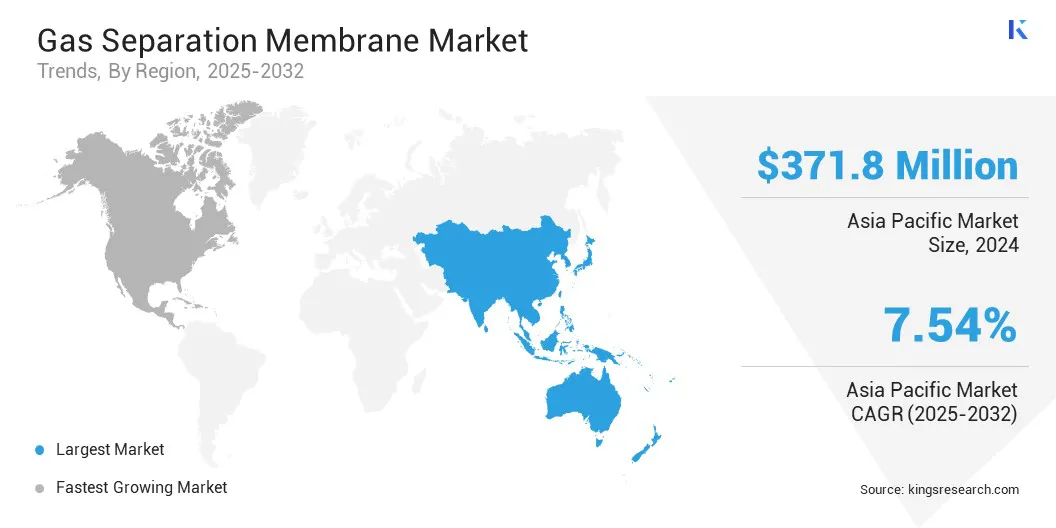

- L'Asie-Pacifique a détenu une part de marché de 35,03% en 2024, évaluée à 371,8 millions USD.

- Le segment polyimide et polyamide a récolté 384,4 millions USD de revenus en 2024.

- Le segment de séparation de l'azote devrait atteindre 568,2 millions USD d'ici 2032.

- Le marché en Amérique du Nord devrait croître à un TCAC de 7,93% au cours de la période de prévision.

Les grandes entreprises opérant dans l'industrie de la membrane de séparation du gaz sont les séparations avancées de liquide aérien, les produits aériens et les Chemicals, Inc., Parker Hannifin Corp, Honeywell International Inc., Fujifilm Corporation, DIC Corporation, Ube Corporation, Generon, SLB, Mahler Ags Gmbh, Atlas Copco AB, JSC Grasys, GMTMTEMBRANCHNIK Research, Inc.

L'accent croissant sur la réduction des émissions de gaz à effet de serre et le respect des réglementations environnementales strictes accélère l'adoption de systèmes à base de membrane. De plus, les progrès des matériaux membranaires, de la sélectivité accrue et des applications de gaz industriel en expansion contribuent à la solide trajectoire de croissance du marché.

- En décembre 2024, Toray Industries a annoncé l'installation d'une installation pilote sur son site Shiga pour faire progresser la technologie de production de masse pour sa membrane de séparation de co-carbone. L'initiative vise à soutenir la production évolutive de membranes compactes à haute efficacité pour la purification du biogaz, la capture du carbone et le traitement du gaz naturel, tout en favorisant la collaboration de l'industrie et l'accélération de la commercialisation.

Moteur du marché

Demande croissante de technologies de séparation de gaz rentables et d'énergie

Le marché de la membrane de séparation des gaz est tiré par la demande croissante de solutions de séparation des gaz rentables et éconergétiques dans diverses applications industrielles. Les méthodes de séparation traditionnelles telles que la distillation cryogénique et l'adsorption de balançoire de pression impliquent une consommation élevée d'énergie et des coûts opérationnels, ce qui incite les industries à se déplacer vers des systèmes à base de membrane.

Ces membranes permettent une séparation sélective des gaz dans des conditions de fonctionnement plus douces, entraînant une réduction de la consommation d'énergie, des émissions plus faibles et des exigences de maintenance minimisées.

L'adoption des technologies membranaires prend de l'ampleur dans les industries du pétrole et du gaz, du traitement chimique et de la production d'électricité, où l'efficacité et la durabilité sont des priorités les plus importantes. La sensibilisation croissante aux préoccupations environnementales et la nécessité d'optimiser l'utilisation des ressources contribuent davantage à la trajectoire à la hausse du marché.

Défi du marché

Limitations de performance dans des conditions difficiles

Le marché de la membrane de séparation des gaz fait face à plusieurs défis en raison de la durabilité et de la stabilité limitées des matériaux membranaires lorsqu'ils sont exposés à des environnements industriels sévères. Les applications impliquant des températures élevées, des produits chimiques agressifs ou des pressions élevées peuvent réduire considérablement l'efficacité de la durée de vie de la membrane et des compromis. Ces conditions sont courantes dans les secteurs pétrochimiques et raffinés, où des performances cohérentes sont essentielles.

Les membranes fabriquées à partir de matériaux polymères se dégradent souvent sous un tel stress, tandis que des alternatives plus robustes comme les membranes inorganiques et à matrice mixte entraînent des coûts et des complexités de production plus élevés. Cela limite l'adoption des technologies membranaires dans les applications exigeantes, contraignant la croissance du marché.

Les participants à l'industrie se concentrent sur le développement de matériaux avancés et de revêtements de protection pour améliorer la résilience des membranes et permettre un déploiement plus large dans des conditions de fonctionnement sévères.

- En janvier 2023, Toray Industries a annoncé que sa membrane de séparation de co₂ entièrement en carbone a démontré une forte durabilité dans les environnements de raffinage du gaz naturel exigeant, y compris l'exposition à des niveaux de CO₂ élevés et des impuretés communes. La membrane permet une séparation de co₂ économe en énergie sans nécessiter un prétraitement étendu, offrant une alternative rentable aux méthodes conventionnelles.

Tendance

Adoption croissante des technologies de capture de carbone et des solutions d'économie d'hydrogène

L'adoption croissante des technologies de capture du carbone et des solutions d'économie d'hydrogène façonne la direction du marché de la membrane de séparation des gaz, car les industries recherchent des moyens plus propres et plus efficaces de gérer les émissions et de produire de l'énergie à faible teneur en carbone. Les systèmes à base de membrane offrent une approche compacte et économe en énergie pour capturer le dioxyde de carbone à partir des gaz de combustion et la purification de l'hydrogène dans les processus industriels à grande échelle, ce qui les fait faire partie intégrante des cadres de durabilité émergents.

Ces solutions gagnent du terrain dansproduction d'électricité, Petrochimie et secteurs de raffinage, où les objectifs de pression réglementaire et de décarbonisation accélèrent les investissements dans des technologies plus propres. Le rôle des membranes est encore renforcé par les progrès de la science des matériaux qui permettent une sélectivité, une durabilité et une rentabilité plus élevées dans la séparation du carbone et de l'hydrogène.

Les technologies de membrane devraient jouer un rôle central dans le soutien de cette transition alors que le paysage énergétique mondial se déplace vers la résilience climatique et la diversification de l'énergie.

- En janvier 2025, Arkema et la start-up japonaise Ooyoo ont annoncé un partenariat pour développer des membranes de séparation de gaz à haute performance pour la capture du carbone. La collaboration combine les technologies avancées en polymère d'Arkema avec l'expertise de conception des membranes d'Ooyoo pour améliorer l'efficacité de la séparation du CO₂. L'initiative soutient le développement de solutions évolutives et économiques pour réduire les émissions de gaz à effet de serre.

Rapport sur le marché de la membrane de séparation des gaz Snapshot

|

Segmentation |

Détails |

|

Par matériel |

Polyimide et polyamide, polysulfone, acétate de cellulose et autres |

|

Par demande |

Séparation d'azote, séparation d'oxygène, séparation des gaz acides, séparation d'hydrogène, élimination du H2S et autres |

|

Par région |

Amérique du Nord: États-Unis, Canada, Mexique |

|

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe | |

|

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique | |

|

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique | |

|

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud |

Segmentation du marché

- Par matériau (polyimide et polyamide, polysulfone, acétate de cellulose et autres): le segment des polyimide et du polyamide a gagné 384,4 millions USD en 2024, en raison de leur stabilité thermique supérieure, de leur résistance chimique et de leurs performances élevées de séparation des gaz dans des applications industrielles exigeantes.

- Par application (séparation de l'azote, séparation d'oxygène, séparation des gaz acides, séparation d'hydrogène, élimination de H2S et autres): Le segment de séparation de l'azote a détenu une part de marché de 29,90% en 2024, en raison de la demande croissante d'azote à haute pureté entre l'emballage alimentaire, l'électronique et les industries chimiques, où les systèmes de membrane offrent une séparation efficace et coûteuse.

Marché de la membrane de séparation des gazAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

L'Asie-Pacifique a représenté une part de marché de la membrane de séparation des gaz d'environ 35,03% en 2024, évaluée à 371,8 millions USD. Cette domination du marché est renforcée par la base industrielle en expansion de la région, la augmentation de la consommation d'énergie et la forte concentration du gouvernement sur la réduction des émissions et l'efficacité énergétique.

L'adoption croissante des systèmes de séparation des gaz à base de membrane dans le traitement du gaz naturel, la récupération d'hydrogène et la production pétrochimique soutient le développement d'opérations à faible émission et à haute performance entre les économies clés.

Les investissements stratégiques dans les infrastructures d'énergie propre et les cadres réglementaires favorables encouragent le déploiement de technologies de séparation avancées dans les secteurs public et privé. La présence croissante de fabricants nationaux et d'institutions de recherche accélère l'innovation matérielle et la production localisée, améliorant la compétitivité régionale.

De plus, les progrès continus des performances des membranes, de l'intégration du système et de l'optimisation des coûts favorisent une plus grande viabilité commerciale et maintiennent la croissance à long terme du marché en Asie-Pacifique.

- En février 2024, Ooyoo Ltd., basé au Japon, a conclu un accord de base avec Toppan Holdings Inc. pour développer conjointement et produire en masse des membranes de séparation de co₂ avancées. La collaboration combine la technologie des membranes propriétaires d'Ooyoo avec l'expertise de traitement des films de Toppan pour fournir des solutions compactes de capture de carbone. Ce partenariat vise à accélérer l'adoption des technologies de recyclage du carbone au Japon et à soutenir la transition du pays vers une société neutre en carbone.

L'industrie de la membrane de séparation des gaz en Amérique du Nord devrait croître à un TCAC de 7,93% au cours de la période de prévision. Cette croissance est attribuée au besoin croissant de technologies de traitement des gaz économes en énergie et à l'augmentation de la pression réglementaire pour réduire les émissions industrielles dans les secteurs clés.

Le fort de la régionpétrole et gazL'infrastructure, associée à une demande croissante de récupération d'hydrogène, d'élimination du dioxyde de carbone et de production d'azote, alimente le déploiement de systèmes de séparation à base de membrane.

Les politiques gouvernementales soutenant les transitions énergétiques propres et les initiatives de capture de carbone encouragent l'adoption plus large des technologies de membrane avancées. De plus, les partenariats stratégiques entre les prestataires de technologies, les sociétés énergétiques et les institutions de recherche, ainsi que les innovations en cours dans les matériaux membranaires et la conception du système, améliorent les performances, réduisent les coûts opérationnels et soutiennent l'expansion prolongée du marché à travers l'Amérique du Nord.

Cadres réglementaires

- Aux États-Unis, la Clean Air Act (CAA) réglemente les émissions de sources de production industrielle et d'électricité. Il favorise l'utilisation des membranes de séparation des gaz en encourageant les technologies qui réduisent les polluants atmosphériques et les gaz à effet de serre, en particulier dans des applications telles que la capture du carbone et la purification de l'hydrogène.

- Dans l'Union européenne (UE), la directive sur les émissions industrielles (directive 2010/75 / UE) réglemente la pollution des activités industrielles à grande échelle. Il soutient le déploiement des membranes de séparation des gaz dans le cadre des meilleures techniques disponibles (BAT) pour contrôler les émissions de dioxyde de carbone, de composés organiques volatils et d'autres gaz nocifs.

- Au Japon, La loi sur l'utilisation rationnelle de l'énergie régule l'efficacité énergétique dans les processus industriels. Il incite l'intégration des technologies de la membrane de séparation des gaz pour améliorer la conservation de l'énergie et réduire les émissions de carbone dans les secteurs de la transformation du gaz naturel et de la fabrication de produits chimiques.

Paysage compétitif

Les entreprises opérant sur le marché mondial de la membrane de séparation des gaz s'efforcent activement de renforcer leur position sur le marché par l'innovation matérielle, la diversification des produits et les collaborations stratégiques. Les principaux acteurs investissent fortement dans la recherche et le développement pour améliorer la sélectivité des membranes, la durabilité et la résistance à des environnements opérationnels sévères, visant à fournir des solutions de séparation de gaz efficaces, évolutives et rentables dans diverses industries.

Ils avancent également des technologies membranaires de nouvelle génération telles que les membranes à matrice mixte, les variantes inorganiques et les systèmes intégrés à capteur intelligent pour répondre aux demandes en évolution d'applications telles que la capture du carbone, la purification de l'hydrogène et le traitement du gaz naturel.

De plus, les entreprises s'associent à des sociétés énergétiques, aux producteurs de gaz industrielles et aux institutions de recherche pour accélérer la commercialisation, élargir leur portefeuille d'applications et garantir des avantages concurrentiels sur les marchés développés et émergents.

- En octobre 2023, OSMoses a obtenu 11 millions USD de financement pour faire avancer sa nouvelle technologie membranaire pour décarbonisation du marché de la séparation des gaz industriels, prévoyant une atteinte à 35 milliards USD. L'investissement soutiendra la mise à l'échelle de la technologie et la commercialisation.

Liste des sociétés clés du marché de la membrane de séparation des gaz:

- Air Liquide Séparations avancées

- Air Products and Chemicals, Inc.

- Parker Hannifin Corp

- Honeywell International Inc.

- Fujifilm Corporation

- DIC Corporation

- Ube Corporation

- Généron

- SLB

- Mahler AGS GmbH

- Atlas Copco AB

- JSC Grasys

- GMT MEMBRANTECHNIK GMBH

- Evonik

- Membrane Technology and Research, Inc.

Développements récents (partenariats / extension)

- En mars 2025, H2Site et Snam ont annoncé une collaboration sur un projet de séparation de gaz d'hydrogène et de gaz naturel soutenu par Arera italien. L'initiative consiste à déployer une unité membranaire à grande échelle en allium palladium capable d'extraire de l'hydrogène de haute pureté à partir de mélanges de gaz à faible concentration, en soutenant les applications d'énergie propre tout en préservant la qualité du gaz naturel.

- En octobre 2023, Evonik a annoncé l'expansion de sa capacité de production pour les membranes de séparation des gaz sur son site à Schörfling, en Autriche, pour répondre à la demande mondiale croissante. L'investissement soutient l'offre accrue de membranes de sépuran utilisées dans les applications de traitement du biogaz, de l'azote et de l'hydrogène.

Questions fréquemment posées