Taille du marché des canalisations de carburant, part, croissance et analyse de l’industrie, par matériau (acier inoxydable, PVC, HDPE, autres), par utilisation finale (onshore, offshore) et analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: février 2024 | Auteur: Antriksh P. | Dernière mise à jour: février 2026

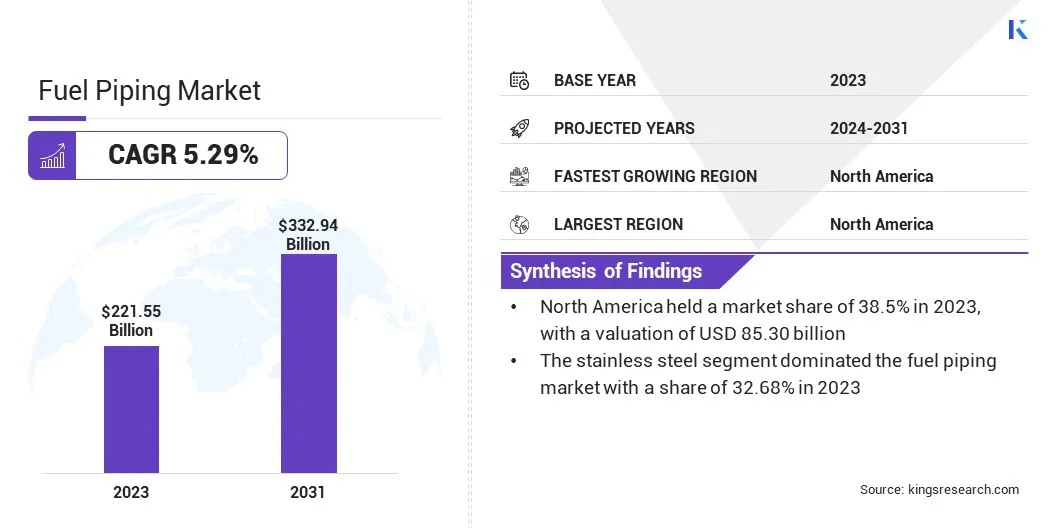

La taille du marché mondial des canalisations de carburant était évaluée à 221,55 milliards USD en 2023 et devrait atteindre 332,94 milliards USD d’ici 2031, avec une croissance de 5,29 % de 2024 à 2031. Dans le cadre des travaux, le rapport comprend des solutions proposées par des sociétés telles que Bechtel Corporation, Tenaris S. A, Metalurgica Gerdau S. A, Valourec S. A, JFE Holdings Inc., Aliaxis Group S.A, Mexichem Sab de C.V, China Steel Corporation, Arcelor Mittal S.A, JSW Steel Limited et autres.

Le marché mondial est un élément essentiel de l’infrastructure énergétique, facilitant le transport de divers carburants depuis les installations de production jusqu’aux points de distribution. Dans le scénario de marché actuel, la demande croissante d’énergie, tirée par une industrialisation rapide et une croissance démographique, est le principal moteur. Les perspectives du marché indiquent une croissance soutenue,propulsé par les progrès technologiques dans les matériaux de tuyauterie et les méthodes de construction.

Les innovations en matière de revêtements résistants à la corrosion et de solutions respectueuses de l'environnement contribuent à l'efficacité et à la durabilité du marché.Activités d'exploration et de production dans lepétrole et gazLe secteur, ainsi que le développement des infrastructures, stimulent davantage la demande de systèmes de canalisations de carburant. Alors que la transition vers les énergies renouvelables est en cours, les carburants traditionnels dominent toujours, conservant l’importance des réseaux de canalisations de carburant.

Examen de l’analyste

Les principales tendances de croissance sur le marché mondial incluent des progrès technologiques continus, notamment en termes de matériaux etconstructionméthodologies. Des innovations telles que des matériaux avancés et des revêtements résistants à la corrosion améliorent l'efficacité et la durabilité des systèmes de tuyauterie de carburant. Des réglementations environnementales strictes entraînent une évolution versssolutions écologiques et technologies de détection des fuites.

La demande croissante d’énergie, alimentée par l’industrialisation et l’urbanisation, est une tendance importante qui influence la croissance du marché des conduites de carburant.Le paysage géopolitique et les événements mondiaux jouent également un rôle crucial dans la dynamique du marché.

Les projets de développement d’infrastructures, en particulier dans les économies émergentes, contribuent à l’expansion des réseaux de conduites de carburant. À mesure que le marché évolue, l’accent mis sur la durabilité et l’exploration des sources d’énergie renouvelables influenceront probablement les tendances de croissance futures.

Définition du marché

Les canalisations de carburant sont un élément essentiel de l'infrastructure énergétique et englobent le réseau de pipelines conçus pour le transport de divers carburants. Ces pipelines servent de conduits pour le mouvement des carburants liquides et gazeux, notamment les produits pétroliers, le gaz naturel et les carburants d'aviation. L'objectif principal des canalisations de carburant est d'établir une chaîne d'approvisionnement fiable et efficace, garantissant le flux continu des ressources énergétiques depuis les installations de production et de stockage jusqu'aux points de distribution avant qu'elles n'atteignent les utilisateurs finaux.

Dans le domaine des carburants liquides, tels que l’essence et le diesel, les systèmes de canalisations de carburant relient les raffineries et les réservoirs de stockage aux stations-service et aux installations industrielles. Ces pipelines jouent un rôle central pour répondre aux demandes du secteur des transports, facilitant la circulation des véhicules allant des voitures aux camions.

De plus, dans l’industrie aéronautique, des réseaux de canalisations de carburant spécialisés transportent les carburants d’aviation depuis les installations de stockage jusqu’aux aéroports, permettant ainsi le ravitaillement constant des avions.L’importance des conduites de carburant s’étend au-delà du transport terrestre et englobe également les activités maritimes.

Les canalisations de carburant font partie intégrante du transport maritime, fournissant aux navires les carburants nécessaires à leurs voyages, garantissant le bon fonctionnement des flottes maritimes et navales. Dans l’ensemble, les conduites de carburant jouent un rôle fondamental dans le maintien du paysage énergétique mondial, en fournissant l’infrastructure essentielle pour le transport et l’utilisation des carburants conventionnels dans divers secteurs.

Dynamique du marché des canalisations de carburant

La demande croissante de systèmes de transport alimentés au carburant est un moteur clé de la croissance du marché des conduites de carburant. L’impératif de répondre aux besoins croissants en énergie dans le secteur des transports stimule la demande de réseaux de canalisations de carburant efficaces. Avec l’urbanisation et l’industrialisation croissantes, on dépend fortement des véhicules à carburant pour le transport personnel et commercial.

Cette demande accrue nécessite des systèmes de canalisations de carburant robustes pour garantir un approvisionnement stable et fiable en carburant afin de répondre aux besoins de mobilité de la population mondiale. À mesure que les secteurs de l’automobile et des transports continuent de se développer, le marché est sur le point d’observer une croissance constante, l’accent étant mis sur l’optimisation du transport de divers carburants, de la source à l’utilisateur final.

La fluctuation des prix des matières premières constitue une contrainte importante qui entrave le développement du marché des conduites de carburant. Comme le marché dépend fortement de matériaux tels que l'acier, les fluctuations des prix des matières premières peuvent avoir un impact sur le coût global de fabrication et d'installation des systèmes de canalisations de carburant. La volatilité des coûts des matériaux peut entraîner des incertitudes dans les budgets des projets et affecter les marges bénéficiaires des entreprises du marché.

Ce défi est particulièrement prononcé lorsqu’il s’agit de matériaux comme l’acier, couramment utilisé dans la construction de canalisations de carburant. Pour atténuer cette contrainte, les entreprises mettent souvent en œuvre des stratégies d'approvisionnement stratégique et de gestion des risques pour faire face à l'impact des fluctuations des prix des matières premières et maintenir la stabilité de leurs opérations.

Analyse de segmentation

Le marché mondial est segmenté en fonction des matériaux, de l’utilisation finale et de la géographie.

Par matériau

En fonction des matériaux, le marché est divisé en acier inoxydable, PVC, HDPE et autres. Le segment de l'acier inoxydable a dominé le marché des canalisations de carburant avec une part de 32,68 % en 2023 en raison de ses propriétés exceptionnelles qui en font un matériau idéal pour les systèmes de canalisations de carburant. L'acier inoxydable est préféré pour sa résistance à la corrosion, sa durabilité et sa capacité à résister à des températures extrêmes, ce qui le rend adapté au transport de divers carburants.

De plus, les faibles besoins d'entretien et la longévité de l'acier inoxydable contribuent à son adoption généralisée dans les applications de tuyauterie de carburant. La domination de ce matériau est encore accentuée par sa compatibilité avec les normes et réglementations industrielles strictes, garantissant l'intégrité et la sécurité des systèmes de transport de carburant.

Par utilisation finale

En fonction de l’utilisation finale, le marché est divisé en onshore et offshore. Le segment offshore devrait connaître la croissance la plus rapide, avec un TCAC de 5,70 % sur la période de prévision en raison de l'accent croissant mis sur les activités d'exploration et de production pétrolières et gazières offshore. Les réserves offshore offrent un potentiel inexploité important, et le développement de ces ressources nécessite une infrastructure de conduites de carburant étendue.

La demande de conduites de carburant offshore est stimulée par l’expansion des activités d’exploration dans les eaux profondes.De plus, les progrès des technologies de forage offshore et la découverte de nouvelles réserves contribuent à la croissance accélérée du segment offshore sur le marché des conduites de carburant. La région offshore présente à la fois des défis et des opportunités, ce qui en fait un point focal clé pour les acteurs de l'industrie cherchant à capitaliser sur les perspectives émergentes.

Analyse régionale du marché des canalisations de carburant

En fonction de la région, le marché mondial est classé en Amérique du Nord, Europe, Asie-Pacifique, SENS et Amérique latine.

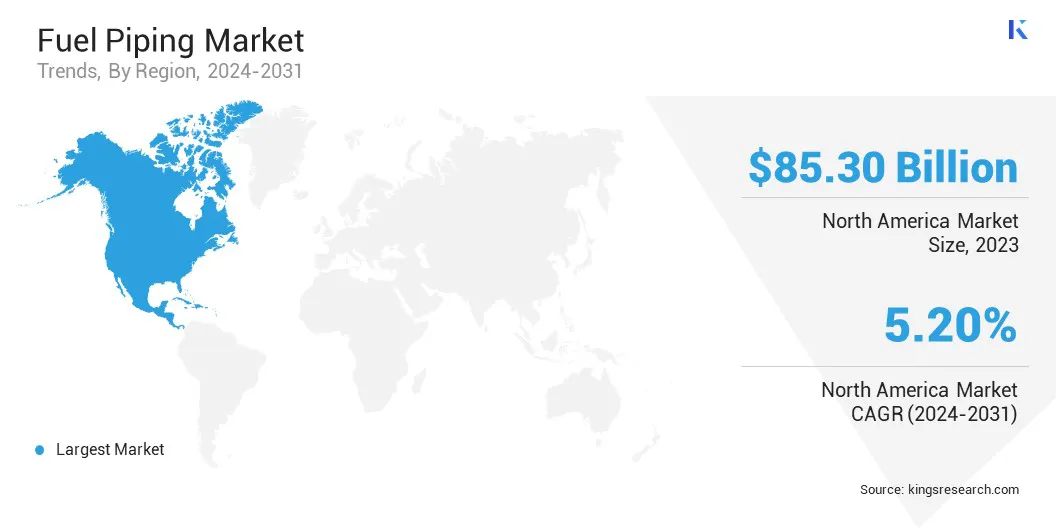

La part de marché des canalisations de carburant en Amérique du Nord s’élevait à environ 38,5 % en 2023 sur le marché mondial, avec une valorisation de 85,30 milliards USD. La domination de l’Amérique du Nord sur le marché mondial est attribuée à des infrastructures bien établies, à des investissements importants dans le secteur pétrolier et gazier et à un marché énergétique mature.

Le vaste réseau de pipelines de la région pour le transport de divers carburants, associé aux activités d'exploration et de production en cours, contribue à sa position de leader.

De plus, des réglementations environnementales strictes favorisent l’adoption de technologies avancées de tuyauterie de carburant, plaçant ainsi l’Amérique du Nord à l’avant-garde de la croissance du marché. La présence d'acteurs clés du marché et un cadre réglementaire solide renforcent davantage le statut de l'Amérique du Nord en tant que force dominante sur le marché.

Paysage concurrentiel

Le rapport sur le marché des canalisations de carburant fournira des informations précieuses en mettant l’accent sur la nature fragmentée du secteur. Les principaux acteurs se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations Source et les coentreprises pour élargir leurs portefeuilles Source et augmenter leurs parts de marché dans différentes régions.

L'expansion et les investissements impliquent une gamme d'initiatives stratégiques, notamment des investissements dans des activités de R&D, de nouvelles installations de fabrication et l'optimisation de la chaîne d'approvisionnement, qui pourraient offrir de nouvelles opportunités pour le marché.

Liste des entreprises clés sur le marché des canalisations de carburant

Société Bechtel

Tenaris S.A.

Metalurgica Gerdau S.A.

Vallourec SA

JFE Holdings Inc.

Groupe Aliaxis S.A.

Mexichem Sab de C.V.

Société sidérurgique chinoise

Arcelormittal SA

Société américaine de tuyaux en fonte

JSW Acier Limitée

Développement de l’industrie clé

Novembre 2023 (Partenariat) :NextEra Energy Partners, LP a finalisé un accord contraignant avec Kinder Morgan pour céder son portefeuille de gazoducs au Texas pour un montant total de 1,815 milliard de dollars.

Le marché mondial des canalisations de carburant est segmenté comme suit :

Par matériau

Acier inoxydable

PVC

PEHD

Autres

Par utilisation finale

À terre

En mer

Par région

Amérique du Nord

NOUS.

Canada

Mexique

Europe

France

ROYAUME-UNI

Espagne

Allemagne

Italie

Russie

Reste de l'Europe

Asie-Pacifique

Chine

Japon

Inde

Corée du Sud

Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

CCG

Afrique du Nord

Afrique du Sud

Reste du Moyen-Orient et de l'Afrique

l'Amérique latine

Brésil

Argentine

Reste de l'Amérique latine

Questions fréquemment posées

Quel est le TCAC total qui devrait être enregistré pour le marché mondial des canalisations de carburant au cours de la période de prévision ?

Quelle est la taille de l’industrie mondiale des canalisations de carburant en 2023 ?

Quels sont les principaux facteurs déterminants du marché mondial ?

Qui sont les principaux fabricants de canalisations de carburant ?

Quelle région devrait observer la croissance la plus rapide du marché des canalisations de carburant au cours de la période de prévision ?

Quel segment pour détenir la part maximale sur le marché mondial des canalisations de carburant en 2031 ?

Auteur

Antriksh est un analyste expérimenté spécialisé dans la recherche inter-domaines dans divers secteurs. Fort de solides connaissances en analyse de données et en interprétation statistique, il fournit des rapports de marché perspicaces qui guident la prise de décision stratégique. Antriksh excelle dans la conduite de recherches primaires, en mettant l'accent sur l'identification des tendances et la compréhension du comportement des consommateurs.

S'épanouissant dans des environnements dynamiques et sous haute pression, il combine une expertise analytique avec un engagement à produire des résultats percutants. Au-delà de ses activités professionnelles, la passion d'Antriksh pour les voyages alimente sa curiosité et élargit ses perspectives, enrichissant sa capacité à découvrir des informations uniques qui améliorent ses capacités de recherche.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.