Taille, part, croissance et analyse de l’industrie du marché de l’éthanol carburant, par source de matière première (à base de sucre, à base d’amidon, à base de cellulose), par mélange de carburant (E5 à E10, E15 à E25, E85, autres mélanges), par processus de production (broyage à sec, broyage humide), par industrie d’utilisation finale et analyse régionale, 2024-2031

Pages: 210 | Année de base: 2023 | Version: mai 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché englobe la production, la distribution et l'utilisation d'éthanol comme source d'énergie renouvelable pour les moteurs à combustion interne.

Dérivé principalement de matières premières agricoles telles que le maïs, la canne à sucre et d'autres biomasses, l'éthanol est principalement mélangé à l'essence pour améliorer les performances du carburant, réduire les émissions de carbone et promouvoir la durabilité énergétique. Le rapport met en évidence les principaux moteurs du marché, les principales tendances, les cadres réglementaires et le paysage concurrentiel qui influencent la croissance de l’industrie.

Marché de l’éthanol carburantAperçu

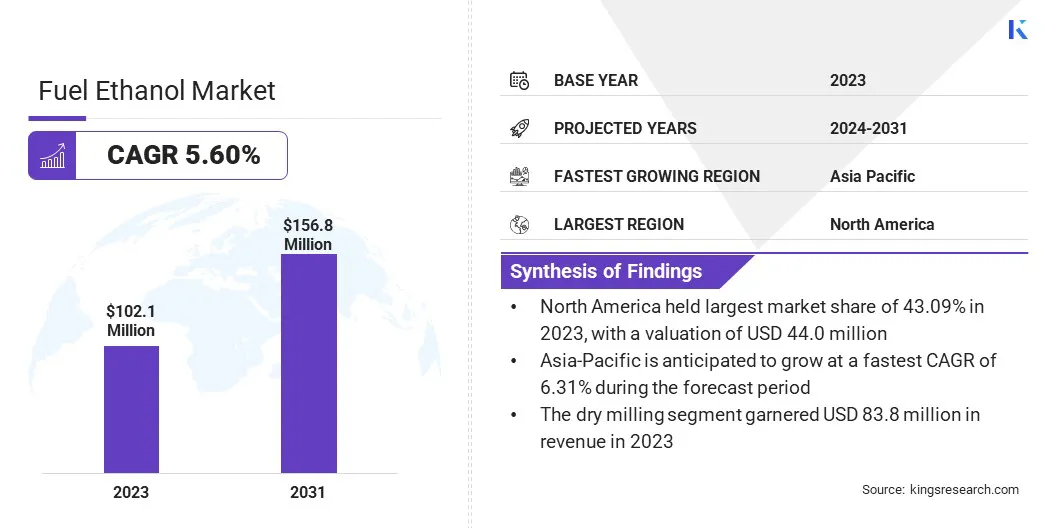

La taille du marché mondial de l’éthanol-carburant était évaluée à 102,1 millions de dollars en 2023 et devrait passer de 107,1 millions de dollars en 2024 à 156,8 millions de dollars d’ici 2031, avec un TCAC de 5,60 % au cours de la période de prévision..

Cette croissance est largement attribuée aux politiques gouvernementales favorables à la promotion des énergies renouvelables, à la sensibilisation accrue à l’environnement et à l’application de réglementations strictes en matière d’émissions.

Les principales entreprises opérant dans l'industrie de l'éthanol-carburant sont DuPont, Mitsubishi International Corporation, ADM, Absolute Energy, L.L.C., Cargill, Valero, Alto Ingredients, Inc., CropEnergies AG, The Andersons, Inc., BP p.l.c., FutureFuel Corporation, Shree Renuka Sugars Ltd., Balrampur Chini Mills Limited, Praj Industries et Dwarikesh Sugar Industries. Limité.

En outre, la demande croissante de carburants plus propres dans le secteur des transports, ainsi que les progrès continus dans les technologies de production de biocarburants, devraient alimenter l’expansion du marché. L’accent mis à l’échelle mondiale sur la diversification énergétique et la durabilité, en particulier dans les économies développées et émergentes, contribue également à cette croissance.

En janvier 2024, le ministère américain de l’Énergie a soutenu le lancement de l’usine Freedom Pines Fuels de LanzaJet en Géorgie, marquant la première usine commerciale au monde à convertir l’éthanol en carburant d’aviation durable (SAF) à l’aide de la technologie alcool-jet (ATJ). L'usine devrait produire 9 millions de gallons de SAF et 1 million de gallons de diesel renouvelable par an, ce qui répond aux objectifs nationaux de production de SAF.

Points saillants

La taille du marché de l’éthanol-carburant était évaluée à 102,1 millions de dollars en 2023.

Le marché devrait croître à un TCAC de 5,60 % de 2024 à 2031.

L’Amérique du Nord détenait une part de marché de 43,09 % en 2023, avec une valorisation de 44,0 millions de dollars.

Le segment à base d'amidon a généré un chiffre d'affaires de 52,2 millions de dollars en 2023.

Le segment E5 à E10 devrait atteindre 66,2 millions de dollars d'ici 2031.

Le segment du broyage humide devrait connaître le TCAC le plus rapide de 6,18 % au cours de la période de prévision.

Le segment automobile a réalisé un chiffre d'affaires de 77,7 millions de dollars en 2023.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 6,31 % au cours de la période de projection.

Moteur du marché

Demande croissante de carburants de transport plus propres

La demande croissante de carburants de transport plus propres propulse la croissance du marché. Le secteur des transports étant un contributeur majeur aux émissions mondiales de gaz à effet de serre, cela souligne la nécessité de disposer de carburants alternatifs à faibles émissions pour répondre aux préoccupations environnementales et atteindre les objectifs climatiques.

Les carburants à base d'éthanol offrent une solution pratique et immédiate, car ils réduisent considérablement les émissions nocives d'échappement sans nécessiter de modifications majeures aux moteurs des véhicules existants. Leur compatibilité et leur faible empreinte carbone en font une option attrayante tant pour les consommateurs que pour les décideurs politiques.

À mesure que les pressions réglementaires s’intensifient et que le public est de plus en plus conscient de la durabilité environnementale, l’adoption de l’éthanol comme carburant de transport plus propre continue de croître dans le monde entier.

En juin 2023, Hindustan Petroleum Corporation Limited (HPCL) a lancé une étude pilote dans son centre de R&D vert à Bengaluru, testant des véhicules utilisant du carburant E27 et du diesel mélangé à de l'éthanol. Cette initiative contribue à l'objectif de l'Inde d'atteindre 20 % de mélange d'éthanol d'ici 2025. L'étude a montré des résultats prometteurs, notamment une diminution des émissions et des réductions potentielles de CO₂, renforçant l'engagement du pays en faveur des biocarburants durables et améliorant la sécurité énergétique.

Défi du marché

Limites des infrastructures

Le marché de l’éthanol-carburant est confronté à un défi important en raison des limitations des infrastructures. L’utilisation généralisée de carburants à base d’éthanol repose sur une chaîne d’approvisionnement dédiée, comprenant des systèmes de stockage, de transport et de distribution spécialement conçus pour gérer les propriétés chimiques de l’éthanol, qui diffèrent de celles de l’essence conventionnelle.

Cependant, de nombreuses régions, en particulier dans les économies en développement, ne disposent pas de l’infrastructure nécessaire pour soutenir une distribution et un mélange efficaces d’éthanol à grande échelle. Cela entraîne des goulots d'étranglement logistiques, une augmentation des coûts opérationnels et une disponibilité limitée du carburant dans les points de vente.

De plus, la modernisation des infrastructures pétrolières existantes est souvent techniquement complexe et d’un coût prohibitif, ce qui limite encore davantage l’expansion du marché dans un contexte de demande croissante de carburants renouvelables.

Ce défi peut être relevé grâce à des investissements public-privé dans les infrastructures de carburant, à des incitations politiques pour les systèmes compatibles avec l'éthanol et à l'intégration de technologies logistiques avancées pour rationaliser les opérations de la chaîne d'approvisionnement.

Les efforts de collaboration entre les gouvernements, les sociétés énergétiques et les fournisseurs de technologies peuvent accélérer le développement des infrastructures. En outre, des programmes pilotes régionaux et des stratégies de mise en œuvre progressive peuvent aider à construire des réseaux de distribution d’éthanol évolutifs et rentables.

Tendance du marché

Avancées dans les technologies des biocarburants

Les progrès dans les technologies des biocarburants apparaissent comme une tendance clé sur le marché, avec des innovations dans les domaines de la biotechnologie, de l’ingénierie et des sciences agricoles améliorant les méthodes de production d’éthanol. Cette convergence conduit à des processus plus efficaces, tels que les biocarburants de deuxième et troisième génération, qui utilisent des matières premières non alimentaires telles que des résidus agricoles, des algues et des déchets.

Ces technologies augmentent les rendements en éthanol et réduisent l'impact environnemental associé à la production conventionnelle de biocarburants. En intégrant l'expertise de divers domaines, les chercheurs créent des méthodes de production d'éthanol plus durables et plus rentables qui soutiennent la croissance de l'industrie des biocarburants tout en minimisant l'utilisation des ressources et les émissions de gaz à effet de serre, faisant ainsi de l'éthanol une source d'énergie plus viable et plus respectueuse de l'environnement pour l'avenir.

En septembre 2024, LanzaTech a signé un accord de licence cadre avec SEKISUI CHEMICAL pour développer des usines de valorisation des déchets en éthanol au Japon. La collaboration vise à produire de l'éthanol pourcarburant d'aviation durable(SAF) et d'autres produits chimiques, s'alignant sur les efforts du Japon pour réduire la dépendance aux combustibles fossiles et promouvoir une économie circulaire du carbone

Aperçu du rapport sur le marché de l’éthanol carburant

Segmentation

Détails

Par source de matière première

À base de sucre, à base d'amidon, à base de cellulose

Par mélange de carburant

E5 à E10, E15 à E25, E85, autres mélanges

Par processus de production

Broyage à sec, broyage humide

Par secteur d'utilisation finale

Automobile, production d'électricité, aviation, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par source de matière première (à base de sucre, à base d'amidon et à base de cellulose) : le segment à base d'amidon a gagné 52,2 millions de dollars en 2023 grâce à son utilisation généralisée de cultures telles que le maïs, qui sont rentables et facilement disponibles pour la production d'éthanol.

Par mélange de carburant (E5 à E10, E15 à E25, E85 et autres mélanges) : le segment E5 à E10 détenait une part de 42,09 % en 2023, alimentée par son adoption généralisée dans de nombreuses régions comme mélange standard pour réduire les émissions et améliorer le rendement énergétique des moteurs à combustion interne.

Par processus de production (broyage à sec et broyage humide) : Le segment de la mouture à sec devrait atteindre 127,5 millions de dollars d'ici 2031, propulsé par sa rentabilité, son efficacité dans la conversion de l'amidon en éthanol et sa capacité à produire des coproduits précieux tels que les drêches de distillerie.

Par secteur d'utilisation finale (automobile,Production d'électricité, Aviation et Autres) : Le segment de l'aviation devrait croître à un TCAC de 7,55 % au cours de la période de prévision, soutenu par la demande croissante de carburant d'aviation durable (SAF) pour réduire les émissions de carbone et la transition de l'industrie vers des sources d'énergie plus vertes et renouvelables.

Marché de l’éthanol carburantAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché de l'éthanol-carburant en Amérique du Nord s'élevait à environ 43,09 % en 2023, avec une valorisation de 44,0 millions USD. Cette domination est facilitée par sa base agricole bien établie, un fort soutien gouvernemental aux biocarburants et une infrastructure à grande échelle pour la production et la distribution d'éthanol.

Les États-Unis, en particulier, ont réalisé d’importants investissements dans la production d’éthanol, bénéficiant d’une combinaison de matières premières abondantes, de politiques favorables telles que la norme sur les carburants renouvelables et de progrès technologiques dans la production de biocarburants. De plus, la forte demande de carburants de transport plus propres et la croissance du secteur automobile ont encore contribué à cette domination.

En septembre 2023, Lummus Technology a lancé son procédé de carburant d'aviation durable (SAF) à base d'éthanol, combinant des technologies avancées pour réduire les coûts et les émissions. Sa collaboration avec Braskem pour produire de l'éthylène vert soutient la transition vers un secteur aérien neutre en carbone.

On estime que l’industrie de l’éthanol-carburant en Asie-Pacifique connaîtra une croissance à un TCAC de 6,31 % au cours de la période de prévision. Cette expansion rapide est principalement favorisée par le soutien gouvernemental croissant aux énergies renouvelables et par les préoccupations croissantes concernant la durabilité environnementale. La demande croissante de carburants plus propres, associée à des réglementations plus strictes en matière d’émissions dans des pays clés, alimente encore davantage cette croissance.

En mars 2024, le ministère indien du Pétrole et du Gaz naturel a lancé « ETHANOL 100 » dans certains points de vente dans cinq États. Cette initiative soutient l'objectif consistant à atteindre 20 % d'éthanol dans l'essence d'ici 2025-2026, par rapport à l'objectif précédent de 2030. Il vise à réduire la dépendance aux combustibles fossiles, à conserver les devises et à promouvoir une agriculture durable, contribuant ainsi à des transports plus propres et à la sécurité énergétique.

De plus, les efforts de la région Asie-Pacifique visant à réduire la dépendance aux combustibles fossiles importés et à renforcer la sécurité énergétique favorisent les investissements dans la production de biocarburants. Des pays comme l'Inde, la Chine et le Japon développent leur production d'éthanol et l'intègrent dans leur mix énergétique pour répondre à la demande intérieure et aux objectifs mondiaux de développement durable, accélérant ainsi la croissance du marché régional.

Cadres réglementaires

Aux États-Unis, les mélanges d'éthanol sont réglementés par l'Environmental Protection Agency (EPA) en vertu de la Renewable Fuel Standard (RFS). La RFS fixe des exigences obligatoires en matière de volume de carburants renouvelables pour réduire les émissions de gaz à effet de serre et promouvoir l'utilisation de carburants renouvelables dans le secteur des transports.

En Inde, l'éthanol est réglementé par la Politique nationale sur les biocarburants – 2018, qui promeut la production et l'utilisation durables des biocarburants pour améliorer la sécurité énergétique et réduire les émissions de carbone. La politique fixe un objectif de 20 % d'éthanol mélangé à l'essence d'ici 2025 et promeut l'utilisation de diverses matières premières pour la production d'éthanol.

Au Brésil, l'éthanol est réglementé dans le cadre du programme RenovaBio, qui vise à réduire les émissions de gaz à effet de serre en développant l'utilisation de biocarburants, dont l'éthanol. Le programme fixe des objectifs pour la production, la certification et l'utilisation de biocarburants durables, promouvant le respect des normes environnementales afin de garantir des pratiques durables en matière de biocarburants dans le secteur des transports.

Paysage concurrentiel

Les entreprises opérant sur le marché de l'éthanol-carburant investissent activement dans la recherche et le développement pour améliorer l'efficacité de la production et explorent de nouvelles matières premières, telles que la biomasse non alimentaire et les déchets, afin de s'aligner sur les objectifs de développement durable. Ils se concentrent également sur le développement de technologies avancées de production d’éthanol, telles que l’éthanol cellulosique, pour améliorer le rendement et réduire l’impact environnemental.

Les entreprises améliorent leurs capacités de production, veillent au respect de cadres réglementaires stricts et modernisent leurs infrastructures pour soutenir la distribution de carburants à base d'éthanol. Les collaborations stratégiques, les innovations technologiques et l'adoption de nouveaux processus de production restent des stratégies clés alors que les entreprises visent à répondre à la demande croissante, à réduire les coûts et à se développer sur les marchés émergents avec des solutions de carburants durables.

En juillet 2024, Airbus a annoncé un investissement stratégique dans LanzaJet pour accélérer le développement du processus Alcohol-to-Jet (ATJ) pour la production de carburant d'aviation durable (SAF). Ce partenariat vise à faire évoluer la technologie SAF à base d'éthanol de LanzaJet, qui réduit les émissions de gaz à effet de serre de plus de 70 % par rapport aux combustibles fossiles traditionnels. Cette collaboration s’aligne sur l’objectif d’Airbus d’incorporer au moins 30 % de SAF dans son mix mondial de carburants d’ici 2030, faisant ainsi progresser l’évolution de l’industrie aéronautique vers la durabilité.

Liste des entreprises clés du marché de l’éthanol carburant :

Développements récents (M&A/Partenariats/Accords/Lancement de nouveaux produits)

En février 2025, Greenfield Global, Alco Energy Canada et Grain Farmers of Ontario ont lancé la Farms and Fuels Alliance (FFA) pour promouvoir l'industrie nationale de l'éthanol au Canada. Cette coalition cherche à plaider en faveur d'une mise à jour des politiques, à créer des opportunités de marché équitables et à soutenir une croissance économique durable dans les communautés rurales.

En février 2025, Taiyo Oil a choisi la technologie Ethanol to Jet (ETJ) de Honeywell pour produire du carburant d'aviation durable (SAF) dans son usine d'Okinawa, marquant le premier projet ETJ de Honeywell en Asie-Pacifique. L’usine, qui devrait être opérationnelle d’ici 2029, produira 200 millions de litres de SAF par an et soutiendra les objectifs de décarbonation du Japon.

En septembre 2024, Gevo, Inc. a acquis l'usine d'éthanol et les actifs de captage du carbone de Red Trail Energy dans le Dakota du Nord pour 210 millions de dollars. Cette acquisition renforce les capacités de Gevo en matière de carburant d'aviation durable (SAF) et devrait générer une contribution annuelle de 30 à 60 millions de dollars à l'EBITDA ajusté.

En janvier 2024, Blue Biofuels, Inc. et Vertimass, LLC ont formé VertiBlue Fuels LLC pour produire du carburant d'aviation durable (SAF) et du GPL renouvelable à partir d'éthanol en utilisant la technologie CADO de Vertimass. L'usine basée en Floride produira initialement 10 millions de gallons de SAF par an, avec des plans d'expansion en utilisant de la canne à sucre et de l'éthanol dérivé de la cellulose.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché de l’éthanol-carburant au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.