Taille du marché des essais de pathogènes alimentaires, partage, croissance et analyse de l'industrie, par type de contaminant (Salmonella, E. coli, Listeria, Campylobacter, autres), par technologie (méthodes rapides, méthodes conventionnelles), par application (viande et volaille, produits laitiers) et analyse régionale, 2025-2032

Pages: 160 | Année de base: 2024 | Version: September 2025 | Auteur: Versha V. | Dernière mise à jour: September 2025

Les tests de pathogènes alimentaires impliquent l'identification et la détection de micro-organismes nocifs qui peuvent provoquer des maladies d'origine alimentaire. Ces tests aident à garantir que les produits alimentaires respectent les réglementations de sécurité et les normes de qualité. Il comprend des tests à différentes étapes de la chaîne d'approvisionnement alimentaire pour éviter la contamination et protéger la santé publique. Ils sont largement appliqués dans la fabrication, la transformation et l'emballage des aliments pour maintenir la réduction des risques de rappel et sauvegarder la confiance des consommateurs.

Marché des tests de pathogène alimentaireAperçu

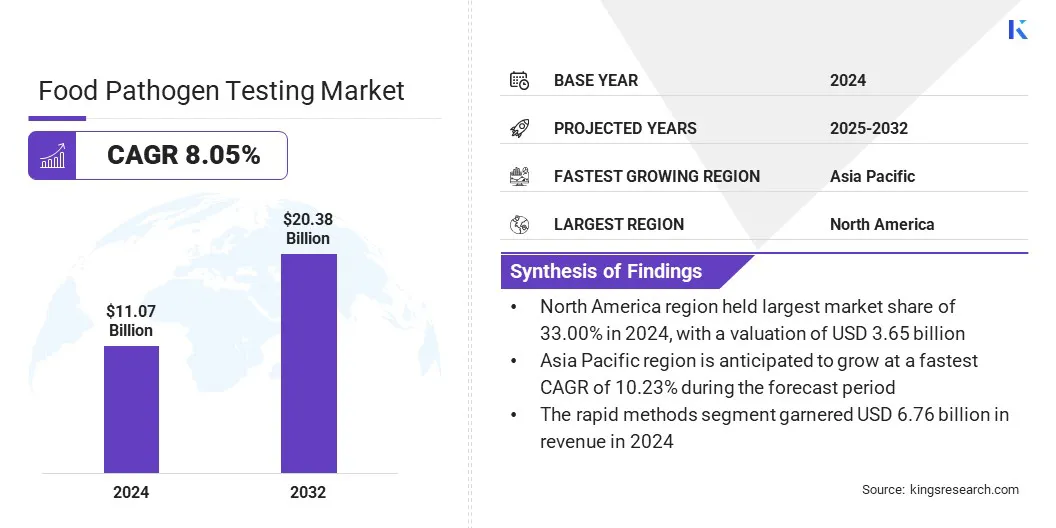

La taille du marché mondial des tests de pathogènes alimentaires était évaluée à 11,07 milliards USD en 2024 et devrait passer de 11,86 milliards USD en 2025 à 20,38 milliards USD d'ici 2032, présentant un TCAC de 8,05% au cours de la période de prévision. Cette croissance est alimentée par l'augmentation de la demande de solutions d'essais pathogènes dans l'industrie de la volaille, soutenue par la nécessité de maintenir la sécurité alimentaire et de se conformer à des normes réglementaires strictes.

L'utilisation de l'augmentation des solutions de réaction en chaîne en polymérase en temps réel pour l'analyse d'origine rapide est une tendance clé, permettant une détection plus rapide et plus précise des agents pathogènes. Les entreprises intègrent ces technologies pour améliorer l'efficacité opérationnelle et assurer une identification rapide et une gestion des risques de contamination.

Faits saillants clés:

L'industrie des tests de pathogènes alimentaires a été enregistrée à 11,07 milliards USD en 2024.

Le marché devrait croître à un TCAC de 8,05% de 2025 à 2032.

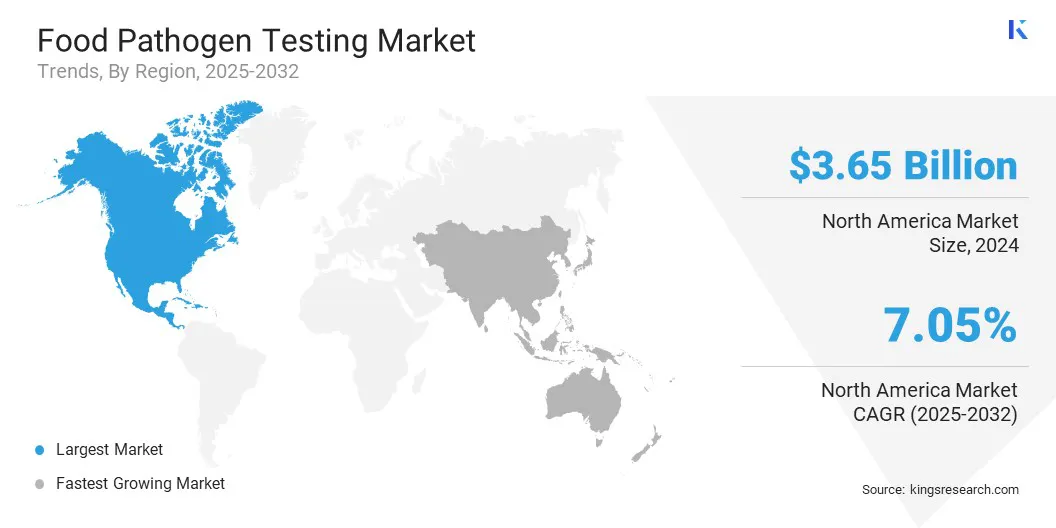

L'Amérique du Nord a détenu une part de 33,00% en 2024, évaluée à 3,65 milliards USD.

Le segment des Salmonella a récolté 3,43 milliards de dollars de revenus en 2024.

Le segment des méthodes rapides devrait atteindre 14,61 milliards USD d'ici 2032.

Le segment de la viande et de la volaille devrait générer un chiffre d'affaires de 7,31 milliards USD d'ici 2032.

L'Asie-Pacifique devrait croître à un TCAC de 10,23% au cours de la période de prévision.

Major companies operating in the food pathogen testing market are Thermo Fisher Scientific Inc., Merck KGaA, Neogen Corporation, Bio-Rad Laboratories, Inc., BIOMÉRIEUX, QIAGEN, Agilent Technologies, Inc., Shimadzu Corporation, Bruker, dsm-firmenich, Hygiena LLC, 3M, PerkinElmer, Clear Labs, Inc., and Seegene Inc.

La croissance du marché est propulsée par l'adoption croissante des tests de PCR pour la détection simultanée de Salmonella et Cronobacter dans les produits alimentaires. Ces tests permettent une identification rapide, précise et rentable de plusieurs agents pathogènes dans un seul test, réduisant le temps d'analyse et la complexité opérationnelle.

Les producteurs d'aliments tirent parti de cette technologie pour améliorer la surveillance de la sécurité entre les étapes de transformation et d'emballage. La capacité de détecter plusieurs contaminants soutient simultanément un contrôle de qualité plus efficace et renforce la conformité aux normes réglementaires.

En mai 2025, Hygiena a lancé Lyokit de la détection de Salmonella et de Cronobacter à l'épreuve des aliments, devenant le premier à obtenir la validation ISO 16140-2 pour un test PCR en temps réel multiplex. La solution permet une détection simultanée de Salmonella spp. et Cronobacter spp. Dans un seul test, améliorer l'efficacité des tests et la conformité réglementaire.

Moteur du marché

Demande croissante de solutions d'essais pathogènes dans l'industrie de la volaille

L'expansion du marché des tests de pathogènes alimentaires est propulsée par la demande croissante de l'industrie de la volaille. Les produits de volaille sont très sensibles à la contamination par des agents pathogènes tels que Salmonella et Campylobacter, ce qui peut entraîner des risques de santé publique importants et des rappels coûteux.

Des normes réglementaires strictes obligent les tests réguliers entre les étapes de production et de traitement. Cela incite les producteurs de volaille à adopter des méthodes de détection de pathogènes avancées et à haute fréquence pour garantir la conformité, maintenir la qualité des produits et protéger la confiance des consommateurs.

En janvier 2025, Neogen Corporation a lancé le test de détection moléculaire Neogen 2 - Salmonella quantitative (MDA2QSAL96), offrant aux producteurs de volaille une solution de test de pathogène quantitative. Le kit intègre des tests qualitatifs avec des milieux déshydratés en enrichissement rapide quantitatifs pour contrôler les taux de croissance et vérifier l'efficacité de l'intervention.

Défi du marché

Haute complexité et coût des tests avancés des agents pathogènes

Un défi significatif contraignant les progrès du marché des tests de pathogènes alimentaires est la forte complexité et le coût associés aux technologies avancées telles que la réaction en chaîne en polymérase en temps réel et les méthodes basées sur l'immuno-essai. L'investissement substantiel requis pour l'équipement, la formation et l'adoption des limites de maintenance, en particulier chez les petits et moyens producteurs d'aliments, provoquant une dépendance continue à des méthodes de test conventionnelles et plus lentes.

Pour relever ce défi, les participants à l'industrie développent des kits de test rentables et conviviaux et offrent une formation technique complète. Ils mettent également en œuvre des solutions évolutives et automatisées pour réduire les dépenses opérationnelles et améliorer l'accessibilité dans la chaîne d'approvisionnement.

Tendance

Utilisation croissante de solutions de réaction en chaîne en polymérase en temps réel pour l'analyse rapide des causes racinaires

Le marché des tests de pathogènes alimentaires assiste à une tendance croissante vers l'utilisation de solutions de réaction en chaîne en polymérase en temps réel pour une analyse rapide des causes racines dans l'industrie alimentaire. Cette technologie permet une détection très précise d'agents pathogènes spécifiques dans un court laps de temps, permettant aux producteurs d'aliments d'identifier rapidement les sources de contamination.

La capacité d'effectuer des tests précis et opportuns soutient les actions correctives efficaces, minimise les rappels de produits et améliore la gestion globale de la sécurité alimentaire. Son adoption s'étend sur les installations de traitement, les laboratoires et les services de contrôle de la qualité pour répondre aux exigences de sécurité strictes.

En février 2025, BioMeriobs a lancé Gene-Up Typer, une solution de PCR en temps réel pour la caractérisation rapide de la souche de Listeria monocytogenes dans l'industrie alimentaire. La solution combine un test avec une application Web pour tracer la source de contamination et accélérer les actions correctives.

Rapport sur le marché des tests de pathogène alimentaire

Segmentation

Détails

Par type de contaminant

Salmonella, E. coli, Listeria, Campylobacter, autres

Par technologie

Méthodes rapides (tests basés sur la commodité, réaction en chaîne en polymérase (PCR), immunoessai, autres), méthodes conventionnelles (culture quantitative, culture qualitative)

Par demande

Viande et volaille, produits laitiers, aliments transformés, fruits et légumes, céréales et céréales, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par type contaminant (Salmonella, E. coli, Listeria, Campylobacter et autres): Le segment de Salmonella a gagné 3,43 milliards USD en 2024, principalement en raison de sa prévalence élevée dans les épidémies d'origine alimentaire et la nécessité d'un dépistage fréquent.

Par technologie (méthodes rapides et méthodes conventionnelles): le segment des méthodes rapides détenait une part de 61,00% en 2024, stimulée par la demande croissante de solutions de test rapides, précises et rentables.

Par application (viande et volaille, produits laitiers, aliments transformés, fruits et légumes, céréales et céréales, et autres): Le segment de la viande et de la volaille devrait atteindre 7,31 milliards USD d'ici 2032, en raison des réglementations de sécurité et des exigences de test cohérentes en production à grande échelle.

Marché des tests de pathogène alimentaireAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché des tests de pathogènes alimentaires en Amérique du Nord était de 33,00% en 2024, évaluée à 3,65 milliards USD. Cette domination est attribuée à de solides collaborations et initiatives entre les agences gouvernementales, les institutions de recherche et les acteurs de l'industrie, qui ont amélioré les capacités de test et l'adoption de technologies avancées.

Ces partenariats ont facilité le développement de protocoles standardisés, les méthodes de détection rapide et la mise en œuvre à grande échelle de tests de pathogènes à travers la chaîne d'approvisionnement alimentaire. L'investissement continu dans la recherche et les alliances stratégiques a renforcé la position de l'Amérique du Nord en tant que principal marché pour les tests pathogènes alimentaires.

En février 2024, BioMérimes est entré dans une collaboration de recherche stratégique avec la Food and Drug Administration des États-Unis, le Center for Food Safety and Applied Nutrition, et les bureaux associés pour développer des outils pour lutter contre les agents pathogènes d'origine alimentaire. Les projets inauguraux se concentrent sur l'amélioration de l'isolement d'E. Coli produisant du shiga-toxine, l'amélioration de la détection de cyclospora cayetanensis et la simplification de la caractérisation microbienne de Salmonella et Listeria monocytogenes.

L'industrie des tests de pathogènes alimentaires en Asie-Pacifique est sur le point de croître à un TCAC de 10,23% au cours de la période de prévision. La croissance est renforcée par la demande croissante de solutions d'essais pathogènes dans l'industrie de la volaille et de la viande, soutenue par l'augmentation de la consommation, de l'élargissement de la production et des réglementations plus strictes sur la sécurité alimentaire.

L'industrialisation rapide et la modernisation des installations de transformation des aliments dans la région accélèrent l'adoption des technologies de test avancées, aidant l'expansion du marché régional.

Cadres réglementaires

Aux États-Unis, les tests de pathogènes alimentaires sont réglementés en vertu de la loi sur la modernisation de la sécurité alimentaire, avec la surveillance de la Food and Drug Administration et du Département de l'agriculture des États-Unis. Ces agences obligent les contrôles préventifs, les inspections de routine et les protocoles de tests spécifiques aux agents pathogènes pour réduire les risques de contamination dans l'approvisionnement alimentaire.

En Europe, les réglementations sont appliquées par le biais de la loi générale sur les aliments en vertu de la European Food Safety Authority, qui établit des critères microbiologiques et des procédures de test harmonisées entre les États membres. Ces mesures garantissent des normes cohérentes de sécurité alimentaire et facilitent le commerce transfrontalier dans la région.

En Inde, La Food Safety and Standards Authority of India prescrit les protocoles de test, les exigences de certification et la surveillance de la conformité pour sauvegarder la santé publique. Le cadre couvre les tests entre les étapes de production, de traitement, de stockage et de distribution pour assurer l'adhésion réglementaire tout au long de la chaîne d'approvisionnement.

Paysage compétitif

Les principaux acteurs de l'industrie mondiale des tests de pathogènes alimentaires se concentrent sur des acquisitions ciblées pour renforcer l'expertise technologique et diversifier des portefeuilles de services. Les participants à l'industrie acquièrent des laboratoires spécialisés, des développeurs de technologies de diagnostic et des fournisseurs de services pour améliorer les capacités opérationnelles et étendre la présence géographique.

De telles acquisitions permettent l'intégration de plates-formes de détection rapide avancées, de systèmes d'automatisation et de solutions de diagnostic moléculaire dans les flux de travail existants.

Les entreprises privilégient les acquisitions qui ajoutent des capacités complémentaires dans les segments de test à forte demande pour améliorer les délais de redressement et élargir la couverture des applications. Ces stratégies visent à consolider la position du marché, à améliorer un avantage concurrentiel et à répondre aux exigences en matière de clients dans la chaîne mondiale d'approvisionnement alimentaire.

En juillet 2025, Mrérieux Nutriscciences a acquis les activités de tests alimentaires du Bureau Veritas en Équateur. Cette décision marque l’entrée de l’entreprise sur le marché équatorien et renforce sa présence en Amérique latine. Il améliore les capacités de l'analyse microbiologique et nutritionnelle, les tests de résidus et de pesticides, l'analyse instrumentale et les métaux lourds et la biologie moléculaire.

Les principales entreprises sur le marché des tests de pathogène alimentaire:

En juillet 2025, Neogen Corporation a lancé le test de détection moléculaire - Listeria en ce moment, une solution rapide et sans enrichissement pour détecter les espèces de Listeria dans des échantillons environnementaux. Le test fournit des résultats d'environ deux heures, permettant aux équipes de sécurité alimentaire de prendre des décisions d'assainissement en temps opportun sans infrastructure de laboratoire complexe.

Questions fréquemment posées

Quel est le TCAC attendu du marché des tests de pathogènes alimentaires au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle région devrait être la croissance la plus rapide sur le marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché des tests de pathogène alimentaire

Marché des tests de pathogène alimentaire