Taille du marché de la logistique alimentaire, analyse des actions et de l'industrie, par type de produit (aliments périssables, aliments non périssables), par mode de transport (routes, chemins de fer, voies respiratoires, voies navigables), par technologie (logistique conventionnelle, logistique intelligente) et analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: septembre 2024 | Auteur: Sunanda G. | Dernière mise à jour: février 2026

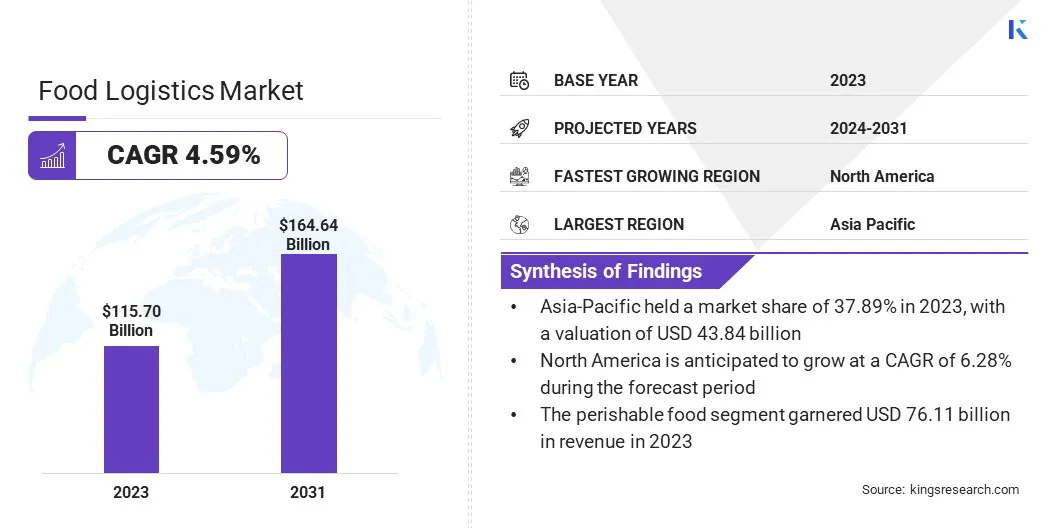

La taille du marché mondial de la logistique alimentaire était évaluée à 115,70 milliards USD en 2023 et devrait passer de 120,27 milliards USD en 2024 à 164,64 milliards USD d'ici 2031, présentant un TCAC de 4,59% au cours de la période de prévision. La demande croissante de produits frais, de produits laitiers, de viande et de fruits de mer stimule considérablement l'expansion du marché.

L'industrie alimentaire transformée en croissance, tirée par les modes de vie mouvementées et le besoin de commodité, augmente davantage la demande de solutions logistiques spécialisées qui garantissent le transport en temps opportun et sûr des aliments frais et transformés.

Dans le cadre du travail, le rapport comprend des services offerts par des entreprises telles que C.H. Robinson Worldwide, Inc., Kuehne + Nagel International AG, XPO Logistics, Inc., Americold Logistics, LLC, DHL Group, Lineage Logistics, LLC, Agro Merchants Group, LLC, UPS Supply Chain Solutions, Inc., A.P. Moller - Maersk Group, Deutsche Bahn (DB) Schenker Ag, et autres.

De plus, la dépendance croissante à l'égard des fournisseurs de logistique tiers (3PL) pour la distribution des aliments stimule le marché de la logistique alimentaire. De nombreux fabricants de produits alimentaires et détaillants sous-traitent leurs opérations logistiques à des fournisseurs de 3PL spécialisés pour réduire les coûts et accroître l'accent mis sur les activités commerciales de base. Ces fournisseurs proposent des solutions logistiques complètes, notamment le transport, l'entreposage et la gestion des stocks, aidant les entreprises à améliorer l'efficacité et l'évolutivité.

Logistique alimentaire Une branche spécialisée de la logistique qui se concentre sur la gestion efficace de la chaîne d'approvisionnement pour les produits alimentaires. Il englobe la planification, la mise en œuvre et le contrôle du mouvement et du stockage des aliments, de la production à la consommation, tout en assurant le respect des réglementations de sécurité et en maintenant la qualité et la fraîcheur des produits périssables.

La logistique alimentaire comprend diverses activités telles que le transport, l'entreposage, la gestion des stocks et la distribution, tous adaptés pour répondre aux exigences uniques des produits alimentaires, y compris le contrôle de la température et la livraison à temps.

Revue de l'analyste

L'adoption croissante des pratiques de logistique verte émerge comme un facteur clé contribuant à l'expansion du marché de la logistique alimentaire. Les entreprises se concentrent de plus en plus sur la réduction de leur empreinte carbone en investissant dans le transport économe en énergie, leur emballage écologique et l'optimisation des itinéraires pour minimiser leur consommation de carburant.

En juillet 2024, Scan Global Logistics (SGL) a lancé le premier camion transfrontalier électrique d'Asie, dans le cadre de son partenariat zéro-émissions avec HTH Corporation. Cette initiative a été une étape importante vers la réduction des émissions de CO2 du transport routier le long de l'une des routes commerciales les plus fréquentées de la région.

De plus, des véhicules électriques et hybrides pour le transport alimentaire deviennent de plus en plus courants en raison des réglementations environnementales et de la demande des consommateurs de pratiques commerciales durables. Cette évolution vers la logistique plus verte stimule la croissance du marché en permettant aux entreprises d'atteindre les objectifs environnementaux tout en maintenant l'efficacité opérationnelle.

Alors que la chaîne d'approvisionnement mondiale continue d'évoluer, l'adoption de la logistique verte devrait accélérer, avec une innovation supplémentaire de la consommation d'énergie renouvelable, des programmes de compensation du carbone et de la numérisation des processus logistiques stimulant la croissance à long terme sur le marché.

En juillet 2024, le leader de la logistique, DHL, et Green Technology Innovator, Envision Group, ont dévoilé un nouveau partenariat axé sur la conduite des progrès de la durabilité en logistique et en énergie. En vertu de cette collaboration, Envision fournira un carburant d'aviation (SAF) à fournir pour DHL. Le partenariat devrait explorer les sources de matières premières renouvelables et les voies technologiques pour progresser davantage les efforts de décarbonisation.

Facteurs de croissance du marché de la logistique alimentaire

Le développement de solutions de transport multimodales améliore l'efficacité de la logistique alimentaire en combinant diverses méthodes de transport, telles que la route, le rail, l'air et la mer. La logistique multimodale permet un mouvement plus rapide et plus rentable des produits alimentaires sur de longues distances et les frontières internationales.

De plus, l'adoption de technologies comme l'Internet des objets (IoT), l'intelligence artificielle (IA) et la blockchain transforment également la logistique alimentaire. Ces technologies offrent un suivi en temps réel, une maintenance prédictive et une transparence de la chaîne d'approvisionnement, qui aident à minimiser la détérioration alimentaire et à optimiser les délais de livraison.

Les systèmes RFID et les systèmes automatisés de gestion des transports deviennent également essentiels pour gérer la distribution des aliments à grande échelle, améliorer l'efficacité, assurer la transparence et la sécurité alimentaire tout au long de la chaîne d'approvisionnement.

Selon une enquête menée par le Food Marketing Institute, 75% des consommateurs considèrent la transparence et la traçabilité comme des facteurs importants dans leurs décisions d'achat alimentaire.

Les solutions de traçabilité de la blockchain de Tracex offrent un cadre robuste pour relever les défis auxquels sont confrontés les entreprises alimentaires. En utilisantTechnologie de la blockchain, Tracex offre la transparence, l'immuabilité et l'intégrité des données dans toute la chaîne d'approvisionnement alimentaire, garantissant le respect des réglementations strictes sur la sécurité alimentaire.

La plate-forme enregistre en toute sécurité des informations critiques, telles que les certifications, les résultats des tests et les détails des fournisseurs, sur la blockchain. Cela permet aux entreprises alimentaires d'accéder à des données précises et en temps réel, à respecter les normes réglementaires et à maintenir la transparence de la chaîne d'approvisionnement.

Cependant, le marché de la logistique alimentaire fait face à plusieurs défis avec des coûts opérationnels substantiels, notamment des investissements dans le stockage à température contrôlée, le transport spécialisé et la conformité réglementaire. Le fardeau financier associé au maintien et à la mise à niveau des infrastructures et de la technologie de la chaîne du froid représente un obstacle important à la croissance du marché.

Pour relever ces défis, les entreprises investissent dans des technologies avancées, telles que les systèmes de refroidissement économes en énergie et les solutions logistiques automatisées, pour optimiser l'utilisation des ressources et la baisse des dépenses à long terme. Des partenariats collaboratifs et des modèles d'infrastructures partagés sont également adoptés pour répartir les coûts et améliorer l'efficacité, qui devrait stimuler la croissance du marché au cours de la période de prévision.

Tendances de l'industrie de la logistique alimentaire

Les canaux alimentaires directs aux consommateurs constituent une tendance du marché majeure. Ces canaux deviennent un moteur de croissance important pour le marché de la logistique alimentaire. Avec la montée en puissance des initiatives de la ferme à la table, des services de livraison de kits de repas, des suppléments alimentaires pour animaux de compagnie et des boîtes d'abonnement alimentaires, les fournisseurs de logistique s'engagent dans la livraison des produits alimentaires frais et spécialisés directement aux consommateurs. Ce changement vers des canaux de distribution alimentaires plus personnalisés et directs accélère la demande de réseaux logistiques efficaces.

En février 2024, Butcherbox, une marque directe aux consommateurs spécialisée dans la viande et les fruits de mer, a annoncé son expansion sur le marché des animaux de compagnie avec le lancement de Butcherbox pour animaux de compagnie. Cette nouvelle ligne propose des aliments secs, des friandises et des suppléments de hanche et d'articulation pour les chiens. Un aliment sec est initialement disponible via l'abonnement, tandis que les friandises et les suppléments sont disponibles en tant qu'articles complémentaires.

La demande croissante des consommateurs pour les aliments à base de plantes et les protéines alternatives, telles que les substituts de viande et la viande cultivée, transforme la logistique alimentaire. Ces produits nécessitent souvent des conditions de stockage et de manutention spécifiques pour préserver leur texture et leur valeur nutritionnelle.

La montée des protéines alternatives pousse les prestataires de logistiques à adapter leurs chaînes d'approvisionnement pour répondre aux exigences uniques de ces nouvelles catégories d'aliments, créant de nouvelles opportunités de croissance sur le marché de la logistique.

Analyse de segmentation

Le marché mondial a été segmenté en fonction du type de produit, du mode de transport, de la technologie et de la géographie.

Par type de produit

Sur la base du type de produit, le marché a été segmenté en aliments périssables et en aliments non périssables. Le segment des aliments périssables a dirigé le marché de la logistique alimentaire en 2023, atteignant l'évaluation de 76,11 milliards USD, en raison de la forte demande de produits frais et contrôlés par la qualité.

Le segment des aliments périssables a été classé en fruits et légumes, viande, volaille et fruits de mer, produits laitiers et aliments surgelés. Le segment des aliments non périssable a été classé en aliments emballés et transformés, des boissons, des aliments en conserve et des aliments secs. Les consommateurs recherchent des produits frais, des produits laitiers, de la viande et des fruits de mer, ce qui entraîne une croissance significative dans ce secteur.

Les aliments périssables nécessitent une manipulation spécialisée, y compris un stockage à température contrôlée et un transport plus rapide, pour maintenir la fraîcheur et la sécurité. Thishas a conduit les fournisseurs de logistique à investir dans deschaîne froideinfrastructure et technologie. De plus, les normes réglementaires pour la sécurité et la qualité alimentaires augmentent encore le besoin d'une logistique alimentaire périssable efficace.

Par mode de transport

Sur la base du mode de transport, le marché de la logistique alimentaire a été classé en routes, chemins de fer, voies respiratoires et voies navigables. Le segment des routes a obtenu la plus grande part de revenus de 48,44% en 2023 en raison de sa flexibilité, de son efficacité et de sa couverture réseau étendue. Le transport routier offre l'avantage d'une livraison directe de porte à porte, cruciale pour les aliments périssables qui nécessitent une manipulation précise.

Une infrastructure routière bien développée dans de nombreuses régions permet une intégration transparente avec d'autres modes logistiques et facilite la distribution efficace des marchandises sur de courtes à moyennes distances. De plus, les progrès de la technologie des véhicules, y compris les camions à température contrôlée, améliorent la capacité de transport routier pour gérer divers produits alimentaires tout en maintenant la qualité et la sécurité.

Par technologie

Sur la base de la technologie, le marché a été divisé en logistique conventionnelle et logistique intelligente. Le segment logistique intelligent est prêt pour une croissance significative à un TCAC robuste de 6,55% au cours de la période de prévision. L'intégration de technologies avancées telles que l'IoT, l'IA et la blockchain révolutionne la gestion de la chaîne d'approvisionnement en améliorant la visibilité, l'efficacité et la précision.

Les technologies de suivi et de surveillance en temps réel permettent un meilleur contrôle sur la température et l'emplacement, crucial pour maintenir la qualité des biens périssables. De plus, les analyses axées sur l'IA optimisent la planification des itinéraires et la gestion des stocks, la réduction des coûts et l'amélioration des performances de livraison.

Analyse régionale du marché de la logistique alimentaire

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, en MEA et en Amérique latine.

La part de marché de la logistique des aliments en Asie-Pacifique représentait environ 37,89% en 2023 sur le marché mondial, avec une évaluation de 43,84 USDmilliard. La croissance rapide du commerce électronique en Asie-Pacifique transforme la logistique alimentaire. L'épicerie en ligne devient de plus en plus populaire en raison du besoin de commodité, de tarifs compétitifs et de montée en puissance de la technologie mobile.

Ce changement pousse les fournisseurs de logistique alimentaire pour améliorer les solutions de livraison de dernier mile, améliorer les infrastructures de la chaîne du froid et développer des systèmes de suivi en temps réel pour répondre aux attentes des consommateurs pour la livraison rapide et fiable de biens frais et périssables.

Selon la International Trade Administration, le marché du commerce électronique en Asie-Pacifique était évalué à 19,30 billions USD en 2023 et devrait dépasser 28,90 billions USD d'ici 2026.

L'Amérique du Nord est prête pour une croissance significative à un TCAC robuste de 6,28% au cours de la période de prévision. Le commerce croissant des produits alimentaires et des produits alimentaires est un facteur de premier plan alimentant la croissance du marché de la logistique alimentaire en Amérique du Nord. Cette région est un important importateur et exportateur de produits agricoles, d'aliments transformés et d'articles spécialisés.

Avec une demande croissante des consommateurs d'options alimentaires diverses, de haute qualité et mondiales, le besoin de solutions logistiques transfrontalières efficaces augmente.

En septembre 2024, les données du US Census Bureau et du Bureau américain de l'analyse économique ont indiqué que les exportations américaines d'aliments, de flux et de boissons totalisaient 161,88 milliards USD, tandis que les importations dans la même catégorie ont atteint 200,20 milliards USD.

Les accords commerciaux entre l'Amérique du Nord et d'autres régions, comme l'USMCA, facilitent davantage l'échange de produits alimentaires. Ce volume commercial croissant crée une demande plus élevée de réseaux logistiques sophistiqués, y compris les systèmes de transport, d'entreposage et de distribution contrôlés par la température pour assurer la livraison sûre et en temps opportun des marchandises à travers les frontières.

Paysage compétitif

Le rapport sur le marché mondial fournit des informations précieuses qui mettent l'accent sur la nature fragmentée de l'industrie. Les acteurs éminents se concentrent sur plusieurs stratégies commerciales clés, telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises, pour étendre leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

Les initiatives stratégiques, y compris les investissements dans les activités de R&D, la création de nouvelles installations de fabrication et l'optimisation de la chaîne d'approvisionnement, pourraient créer de nouvelles opportunités pour la croissance du marché.

Liste des sociétés clés sur le marché de la logistique alimentaire

Septembre 2024 (Expansion des entreprises): DHL a inauguré une nouvelle installation à l'aéroport de Francisco Sá Carneiro au Portugal, avec un investissement de plus de 26 millions USD. Cette expansion significative triple la capacité opérationnelle de DHL, ce qui lui permet de traiter jusqu'à 6 500 pièces par heure pour les importations et 5 000 pièces par heure pour les exportations.

Mai 2024 (Expansion des entreprises): Kuehne + Nagel a ouvert une nouvelle installation de 363 000 pieds carrés à El Paso, au Texas, pour répondre à la demande croissante de logistique transfrontalière entraînée par la tendance à la naissance. Ce site moderne consolide quatre entrepôts en un seul, améliorant l'efficacité opérationnelle des clients qui déplacent des marchandises entre les États-Unis et le Mexique.

Le marché mondial de la logistique alimentaire a été segmenté:

Par type de produit

Nourriture périssable

Fruits et légumes

Viande, volaille et fruits de mer

Produits laitiers

Aliments surgelés

Nourriture non périssable

Nourriture emballée et transformée

Boissons

Nourriture en boîte

Nourriture sèche

Par mode de transport

Routes

Chemins de fer

Voies respiratoires

Voies navigables

Par technologie

Logistique conventionnelle

Logistique intelligente

Par région

Amérique du Nord

NOUS.

Canada

Mexique

Europe

France

ROYAUME-UNI

Espagne

Allemagne

Italie

Russie

Reste de l'Europe

Asie-Pacifique

Chine

Japon

Inde

Corée du Sud

Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

GCC

Afrique du Nord

Afrique du Sud

Reste du Moyen-Orient et de l'Afrique

l'Amérique latine

Brésil

Argentine

Reste de l'Amérique latine

Questions fréquemment posées

Quel est le TCAG total qui devrait être enregistré pour le marché de la logistique alimentaire au cours de la période de prévision?

Quelle est la taille de l'industrie de la logistique alimentaire en 2023?

Quels sont les principaux facteurs moteurs du marché?

Quels sont les meilleurs fabricants de logistique alimentaire?

Quelle est la région à la croissance la plus rapide sur le marché de la logistique alimentaire au cours de la période prévue?

Quel segment conservera la part maximale sur le marché en 2031?

Auteur

Sunanda est un analyste de recherche compétent doté d'une solide expertise multidomaine, excellant dans l'identification des tendances du marché et la fourniture d'analyses approfondies dans divers secteurs, notamment les biens de consommation, l'alimentation et les boissons, les soins de santé, etc. Sa capacité à relier les informations de divers secteurs lui permet de proposer des recommandations concrètes qui soutiennent la prise de décision stratégique dans une gamme de contextes commerciaux. Les recherches de Sunanda s'appuient sur une analyse approfondie des données et sur son engagement à fournir des informations pertinentes basées sur les données. En dehors de ses activités professionnelles, la passion de Sunanda pour les voyages, l'aventure et la musique alimente sa créativité et élargit sa perspective, enrichissant son approche de la vie et du travail.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.