Taille du marché de la désulfurisation des gaz de combustion, partage, croissance et analyse de l'industrie, par produit (systèmes FGD humides, systèmes de FGD secs / semi-secs), par installation (nouveaux systèmes, composants, réparations et consommables), par application (centrales électriques, produits chimiques, ciment, traitement et minage des métaux, autres) et analyse régionale, 2025-2032

Pages: 160 | Année de base: 2024 | Version: mai 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché implique des technologies et des systèmes utilisés pour éliminer le dioxyde de soufre (SO₂) des émissions industrielles, principalement dans les centrales électriques au charbon et les industries lourdes. Ces systèmes réduisent la pollution atmosphérique, empêchent les pluies acides et soutiennent la conformité réglementaire et les opérations durables. Le rapport décrit les principaux moteurs de la croissance du marché, ainsi qu'une analyse approfondie des tendances émergentes et de l'évolution des cadres réglementaires façonnant la trajectoire de l'industrie.

Marché de la désulfuration des gaz de combustionAperçu

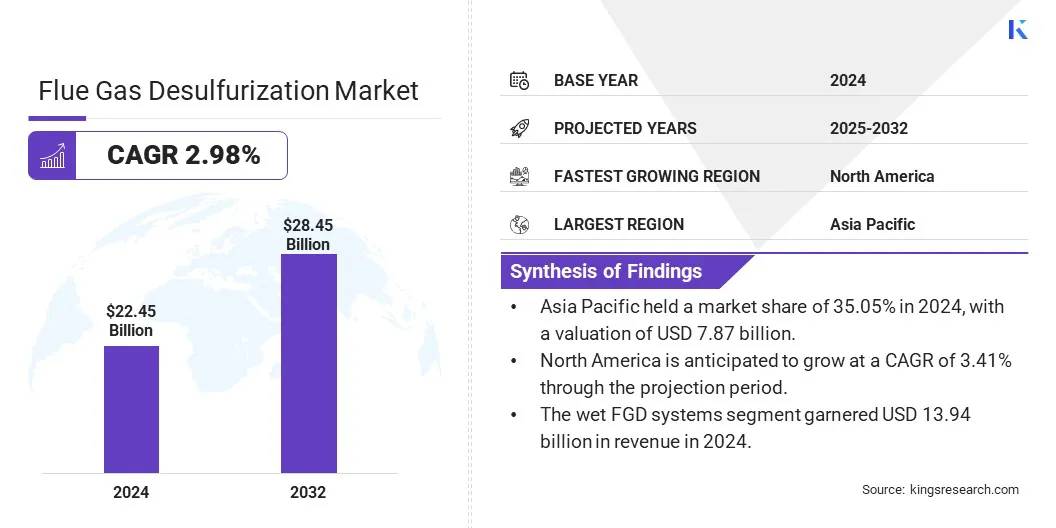

La taille mondiale du marché de la désulfuration des gaz de combustion a été évaluée à 22,45 milliards USD en 2024 et devrait passer de 23,09 milliards USD en 2025 à 28,45 milliards USD d'ici 2032, présentant un TCAC de 2,98% au cours de la période de prévision.

Cette croissance est propulsée par le soutien réglementaire, les incitations financières et les normes plus strictes, favorisant l'adoption dans les usines thermiques et les industries de ciment. Les épurateurs de calcaire humide permettent à ces secteurs d'atteindre les objectifs d'émission et les objectifs de durabilité tout en réduisant la dépendance à l'importation.

Les grandes entreprises opérant dans l'industrie de la désulfurisation des gaz de combustion sont Mitsubishi Heavy Industries, Ltd., Ge Vernova, Andritz, Babcock & Wilcox Enterprises, Inc., Rafako S.A., Met, Thermax Limited., Ducon, Chiyoda Corporation, Valmet, Kawasaki Industries, Ltd. Engineering GmbH et Carmeuse Americas.

Le marché connaît une forte croissance en raison de la dépendance croissante à l'égard de la production d'électricité au charbon dans les pays en développement. Étant donné que le charbon reste une source d'énergie primaire, en particulier dans les pays industrialisés rapidement, l'augmentation associée des émissions de dioxyde de soufre a provoqué la nécessité de technologies efficaces de contrôle des émissions.

Avec de faibles taux de conformité et une augmentation des préoccupations environnementales, les gouvernements appliquent des réglementations plus strictes, augmentant la demande de systèmes de FGD pour atténuer la pollution de l'air et atteindre les objectifs de durabilité.

En novembre 2024, leCentre de recherche sur l'énergie et l'air propreont rapporté que l'adoption complète de la désulfurisation des gaz de combustion (FGD) dans les centrales charbonnières de l'Inde pourrait réduire les émissions de So₂ de 64%, de 4 327 à 1 547 kilotons par an. Avec seulement 8% des usines conformes depuis 2015, le besoin urgent de signaux de mise en œuvre plus larges des potentiels de marché solides au milieu des préoccupations environnementales croissantes et de la pression réglementaire.

Faits saillants clés:

La taille de l'industrie de la désulfurisation des gaz de combustion a été enregistrée à 22,45 milliards USD en 2024.

Le marché devrait croître à un TCAC de 2,98% de 2025 à 2032.

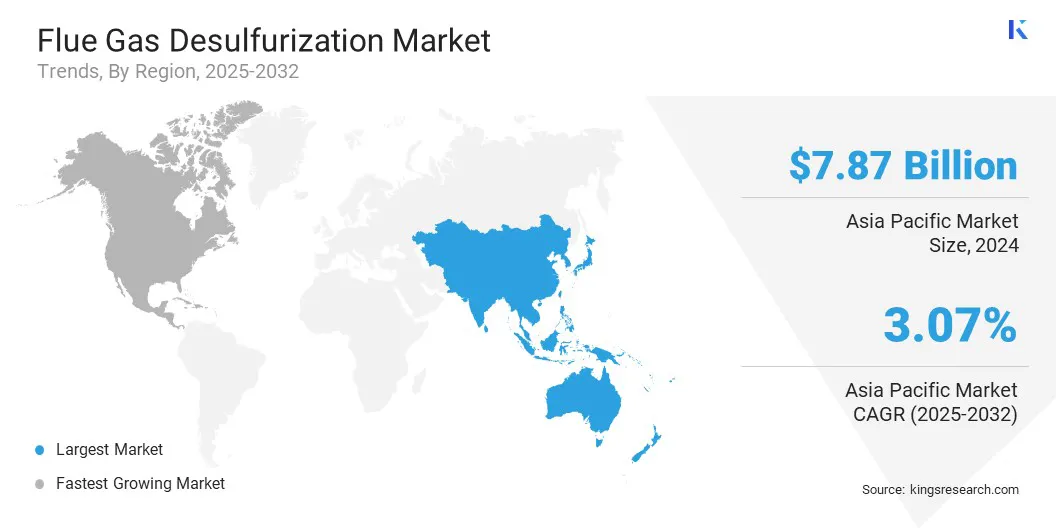

L'Asie-Pacifique a détenu une part de marché de 35,05% en 2024, avec une évaluation de 7,87 milliards USD.

Le segment des systèmes FGD humides a récolté 13,94 milliards de dollars de revenus en 2024.

Le segment des composants, des réparations et des consommables devrait atteindre 16,78 milliards USD d'ici 2032.

Le segment de fabrication devrait assister au TCAC le plus rapide de 3,25% au cours de la période de prévision.

L'Amérique du Nord devrait croître à un TCAC de 3,41% pendant la période de projection.

Moteur du marché

Soutien du gouvernement et incitations aux technologies de contrôle de la pollution

L'expansion du marché de la désulfuration des gaz de combustion est alimentée par un solide soutien du gouvernement et des incitations financières pour les technologies de contrôle de la pollution. Avec des normes et des pénalités obligatoires pour les émissions pour la non-conformité, les autorités favorisent l'adoption des DPG par des délais réglementaires et le soutien à la fabrication domestique.

Ces mesures politiques stimulent la demande, réduisant la dépendance à l'importation et accélèrent l'installation dans les centrales thermiques, créant un environnement favorable pour la croissance du marché au milieu d'une pression croissante pour atteindre les objectifs d'émission efficacement et rapidement.

En août 2024, l'UnionMinistre du pouvoira obligée que les centrales thermiques installent des systèmes de désulfurisation des gaz de combustion (FGD) d'ici décembre 2024-2026, selon leur emplacement. À l'heure actuelle, les plantes dans les États de l'Est se moquent pour répondre aux normes So₂ Emsion. La non-conformité entraîne des pénalités allant de0,0025 USD à 0,005 USDpar unité. Le Central Pollution Control Board (CPCB), l'État de contrôle de la pollution (SPCBS) et la Central Electricity Authority (CEA) surveillent activement les progrès de l'installation des FGD et la conformité aux émissions.

Défi du marché

Consommation élevée d'énergie des opérations du système FGD dans les centrales électriques

La consommation élevée d'énergie des systèmes de désulfurisation des gaz de combustion (FGD) pose un défi majeur, en particulier dans les centrales électriques au charbon où l'efficacité opérationnelle est critique. Les unités de FGD nécessitent une électricité importante pour faire fonctionner les pompes, les ventilateurs et autres composants, augmentant la charge d'énergie auxiliaire globale. Cela réduit la puissance nette et augmente les coûts d'exploitation, ce qui impactant les performances économiques.

La demande d'énergie supplémentaire assure également une infrastructure d'énergie plus ancienne, compliquant les efforts de modernisation. Pour relever ces défis, les entreprises développent des conceptions de FGD à faible énergie, l'optimisation des configurations du système et l'intégration des technologies de surveillance intelligente pour améliorer l'efficacité. Certains explorent également des systèmes hybrides pour réduire la consommation d'énergie.

Tendance

Adoption croissante dans l'industrie du ciment

Le marché de la désulfurisation des gaz de combustion assiste à une tendance notable vers l'adoption croissante de l'industrie du ciment à mesure que les réglementations d'émission s'étendent au-delàproduction d'électricité. Les usines de ciment, qui émettent des oxydes de soufre importants pendant la production, intégrent les systèmes de FGD pour respecter le resserrement des normes environnementales.

L'utilisation d'épurateurs de calcaire humide avec des sous-produits de gypse s'aligne sur les objectifs de durabilité industrielle. Cette tendance reflète l'absorption croisée plus large des technologies de FGD pour réduire la pollution atmosphérique et se conformer aux normes nationales d'émission, en particulier dans les industries à haute émission telles que le ciment.

En octobre 2023, Valmet a été sélectionnéPour fournir son premier système de FGD de calcaire humide en Inde pour les quatre chaudières d'une raffinerie de pétrole, marquant une progression importante du contrôle des émissions. Le système, en utilisant le nettoyage du calcaire et la production de gypse comme sous-produit, garantit la conformité aux normes MOEF & CC. Cela met en évidence l'adoption croissante des technologies de FGD avancées dans les industries au-delà du pouvoir, y compris le ciment.

Rapport sur le marché de la désulfuration des gaz de combustion

Segmentation

Détails

Par produit

Systèmes FGD humides, systèmes de FGD sec / semi-secs

Par installation

Nouveaux systèmes, composants, réparations et consommables

Par demande

Centrales électriques, produits chimiques, ciment, traitement des métaux et mines, fabrication, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par produit (systèmes FGD humides et systèmes DST / SEM-SYR SYME): Le segment des systèmes FGD humide a gagné 13,94 milliards USD en 2024 en raison de son efficacité plus élevée dans l'élimination du dioxyde de soufre et la préférence croissante pour l'utilisation du sous-produit de gypse dans diverses industries.

Par installation (nouveaux systèmes et composants, réparations et consommables): le segment des composants, des réparations et des consommables détenait une part de 59,85% en 2024, principalement alimentée par les besoins de maintenance continus et le cycle de remplacement fréquent requis pour garantir des performances du système de FGD optimales et une conformité réglementaire.

Par application (centrales électriques, produits chimiques, ciment, traitement des métaux et mines, fabrication et autres): Le segment des centrales électriques devrait atteindre 8,52 milliards USD d'ici 2032, propulsé par des réglementations strictes d'émission et une augmentation des investissements dans les infrastructures de contrôle de la pollution pour répondre aux normes de conformité environnementale.

Marché de la désulfuration des gaz de combustionAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché de la désulfuration des gaz de combustion en Asie-Pacifique s'est élevé à environ 35,05% en 2024, évaluée à 7,87 milliards USD. Cette domination est renforcée de la forte dépendance de la région à l'égard de la production d'électricité au charbon et des réglementations gouvernementales strictes sur la pollution atmosphérique.

Des pays comme la Chine et l'Inde ont mis en œuvre des mandats de contrôle des émissions strictes, accélérant les installations de FGD dans les centrales thermiques. De plus, l'industrialisation rapide et l'urbanisation ont une demande d'énergie accrue, soulignant la nécessité de technologies de contrôle de la pollution. Ces facteurs positionnent l'Asie-Pacifique comme la principale région du déploiement du système FGD.

L'industrie de la désulfuration des combustibles en Amérique du Nord devrait croître à un TCAC de 3,41% au cours de la période de prévision. Cette croissance rapide est favorisée par la hausse des investissements dans les technologies d'énergie propre et la modernisation des infrastructures d'énergie au charbon vieillissantes.

La région assiste à une adoption accrue de systèmes de FGD avancés pour améliorer l'efficacité opérationnelle et réduire les coûts de maintenance. De plus, la sensibilisation au public croissante aux impacts de la santé environnementale incite les services publics et les industries à hiérarchiser le contrôle des émissions, alimentant la demande de solutions de FGD efficaces et fiables dans les secteurs de l'électricité et du secteur industriel.

Cadres réglementaires

Aux États-Unis, l'Environmental Protection Agency (EPA) applique des réglementations strictes sur les systèmes de désulfurisation des gaz de combustion (FGD) grâce à des lignes directrices sur les limitations des effluents, y compris les ELG sectoriels de génération électrique de vapeur 2015, ciblant des polluants tels que le mercure, le sélénium, l'arsenic et le nitrate dans les eaux usées du FGD.

En Inde, Les réglementations FGD pour les centrales thermiques sont régies par le ministère de l'Environnement, des Forêts et du Climate Change (MOEFCC) et surveillées par le Central Pollution Control Board (CPCB) pour garantir la conformité aux normes d'émission.

En EuropeLes systèmes de FGD sont réglementés principalement par la directive sur les émissions industrielles de l'Union européenne (IED), appliqué par le biais d'agences environnementales nationales dans les États membres. L'IED fixe des limites d'émission strictes pour le dioxyde de soufre et d'autres polluants pour contrôler la pollution de l'air des installations industrielles, y compris les centrales électriques et les industries lourdes.

Paysage compétitif

Les principaux acteurs de l'industrie de la désulfuration des gaz de combustion mettent activement à mettre en œuvre des initiatives stratégiques pour renforcer leur position sur le marché. Les entreprises se livrent à des fusions et acquisitions pour élargir leur présence géographique et leurs forces technologiques.

Ils lancent également de nouveaux produits pour diversifier les offres et répondre aux besoins variés des clients. De plus, des partenariats et des coentreprises sont en cours de formation pour augmenter la capacité de production. Ces mouvements compétitifs mettent en évidence un environnement de marché dynamique destiné à la mise à l'échelle des opérations et à maintenir une croissance à long terme du contrôle des émissions.

Liste des sociétés clés sur le marché de la désulfuration des gaz de combustion:

Quel est le TCAC attendu du marché de la désulfuration des gaz de combustion au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Faits saillants clés:

Faits saillants clés: