Ferrochrome Market Taille, part, croissance et analyse de l'industrie, par application (acier inoxydable, acier spécialisé, autres), par type de produit (ferrochrome élevé en carbone, ferrochrome moyen en carbone, ferrochrome à faible teneur en carbone), par industrie finale (automobile, construction, biens de consommation et autres), par segment et analyse régionale, analyse, automobile, construction, produits de consommation et autres), par segment et analyse régionale, analyse, automobile, construction, biens de consommation et autres), par segment et analyse régionale, analyse, automobile, construction, produits de consommation et autres), par segment et analyse régionale, analyse, automobile, construction, produits de consommation et autres), par segment et analyse régionale, analyse, automobile, construction, produits de consommation et autres), par segment et analyse régionale, Analyse régionale, 2024-2031

Pages: 180 | Année de base: 2023 | Version: janvier 2025 | Auteur: Siddhi J. | Dernière mise à jour: février 2026

Le marché du ferrochrome implique la production et le commerce du ferrochrome, un alliage composé de chrome et de fer, principalement utilisé dans la production d'acier inoxydable. Le ferrochrome est crucial pour améliorer la résistance, la résistance à la corrosion et la durabilité de l'acier. Il est produit par la fusion du minerai de chromite dans les fours à arc électrique, avec des compositions variables de teneur en chrome.

Les facteurs clés affectant le marché comprennent la disponibilité des matières premières, les coûts de production, les progrès technologiques dans les processus de fabrication et la dynamique du commerce mondial. La portée du marché est largement définie par les capacités de production régionales, les flux commerciaux et les tendances de consommation au sein de l'industrie sidérurgique.

Marché du ferrochromeAperçu

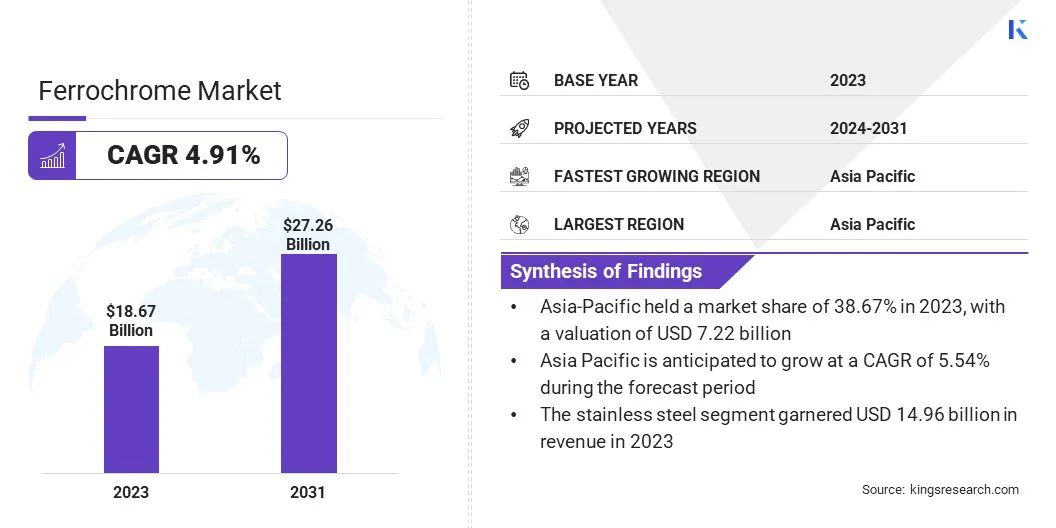

La taille du marché mondial du ferrochrome était évaluée à 18,67 milliards USD en 2023, qui est estimée à 19,49 milliards USD en 2024 et atteint 27,26 milliards USD d'ici 2031, augmentant à un TCAC de 4,91% de 2024 à 2031.

La demande croissante d'acier inoxydable dans les secteurs de l'automobile, de la construction et des infrastructures alimente directement le besoin de ferrochrome, car il s'agit d'un composant critique pour améliorer la résistance de l'acier et la résistance à la corrosion. Cette consommation croissante anime le marché.

Les grandes entreprises opérant dans l'industrie mondiale de la ferrochrome sont Tata Steel, Samancor Chrome, TNC Kazchrome JSC, Ferro Alloys Corporation Ltd. (Facor), Eurasian Resources Group, IMFA, Yilmaden, Ferbasa, Glencore, Outokumpu, Balasore Alloys Limited, Fondelco Metal & Alloys PVT LTD. (FondoCo), Zimasco, PVT LTD. (Fondelco, PVT LTD. Maranatha Ferrochrome (privé) Limited et Afarak Group SE.

Le marché du ferrochrome se caractérise par un réseau mondial de production et de consommation, principalement tiré par la demande d'acier inoxydable. Le marché opère dans un environnement concurrentiel, la production concentrée dans les régions clés. Les progrès technologiques de la production de ferrochrome, ainsi que les fluctuations des prix des matières premières, ont un impact sur la stabilité globale du marché.

L’évolution du marché est façonnée par des changements dans les demandes de l’industrie sidérurgique, les capacités d’offre régionales et l’équilibre entre la production et la consommation.

Selon leAssociation des producteurs d'alliages indiens ferro, la majorité de la production de ferrochrome se produit en Afrique du Sud, au Kazakhstan et en Inde, qui possèdent des ressources de chromite abondantes. La Russie et la Chine augmentent également leur production. Plus de 80% de la production mondiale de ferrochrome est utilisée dans la fabrication en acier inoxydable.

Faits saillants clés:

La taille du marché mondial du ferrochrome a été enregistrée à 18,67 milliards USD en 2023.

Le marché devrait croître à un TCAC de 4,91% de 2024 à 2031.

L'Asie-Pacifique a détenu une part de marché de 38,67% en 2023, avec une évaluation de 7,22 milliards USD et un TCAC attendu de 54% au cours de la période de prévision.

Le segment en acier inoxydable a récolté 14,96 milliards de dollars de revenus en 2023.

Le segment du ferrochrome élevé en carbone devrait atteindre 19,94 milliards USD d'ici 2031.

Le segment aérospatial et de défense devrait se développer à un TCAC de 6,41% au cours de la période de prévision.

Moteur du marché

"Les progrès technologiques stimulent la croissance de la production de ferrochrome"

Les progrès technologiques de la production de ferrochrome sont un facteur de croissance clé pour le marché, car les innovations qui améliorent l'efficacité énergétique et réduisent les coûts de production aident à améliorer la rentabilité globale. De nouvelles techniques, telles que les fours à arc électrique plus efficaces, la conception améliorée du four et l'automatisation, contribuent à une consommation d'énergie plus faible et à des émissions de carbone réduites.

Ces progrès rendent non seulement la production de ferrochrome plus durable, mais permettent également aux producteurs de répondre à la demande croissante sans augmenter considérablement les coûts, soutenant ainsi la croissance à long terme du marché du ferrochrome.

Juin 2024 a marqué une étape importante pour Outokumpu, car elle a élargi l'utilisation de la robotique dans sa plante Ferrochrome à Tornio. Des robots anymal, aidant à la gestion de la sécurité, réduisent l'exposition dangereuse, optimisent l'entretien et améliorent l'efficacité opérationnelle, en s'alignant sur les objectifs de durabilité d'Outokumpu.

Défi du marché

"Atténuer l'instabilité du marché dans l'industrie du ferrochrome"

L'instabilité du marché est un défi important face à l'industrie du ferrochrome, motivé par des fluctuations de la demande d'acier inoxydable, de tensions géopolitiques et de ralentissement économique. Ces facteurs peuvent entraîner la volatilité des prix, les incertitudes de production et les déséquilibres des stocks.

En janvier 2024, Outokumpu a planifié une fermeture temporaire de sa fournaise de ferrochrome et de l'usine de frittage, en raison des conditions de marché faibles et des stocks accrus. Cela souligne comment l'instabilité du marché peut entraîner des ajustements de production, soulignant l'importance des stratégies opérationnelles flexibles.

Les producteurs de ferrochrome diversifient leur clientèle, investissent dans des technologies de production plus flexibles et adoptent des outils de prévision avancés pour mieux prédire les tendances du marché. De plus, l'amélioration de la résilience de la chaîne d'approvisionnement grâce à des partenariats stratégiques et une amélioration de la gestion des stocks aide à stabiliser les opérations pendant les fluctuations du marché.

Tendance

"La durabilité et le recyclage façonnant l'industrie du ferrochrome"

Les tendances de durabilité et de recyclage façonnent de plus en plus le marché du ferrochrome, car l'industrie sidérurgique adopte des pratiques plus respectueuses de l'environnement. L'utilisation croissante de l'acier inoxydable recyclé réduit la dépendance aux matières premières, comme le minerai de chrome, tout en abaissant les émissions de carbone en production.

Les producteurs de ferrochrome s'adaptent en améliorant l'efficacité énergétique, en investissant dans des technologies durables et en favorisant le recyclage du ferrochrome lui-même. Cette tendance aide non seulement à atteindre les objectifs mondiaux de durabilité, mais stimule également la demande de ferrochrome de haute qualité pour soutenir le recyclage de l'acier inoxydable.

En juillet 2024, Tata Steel a réussi un essai d'utilisation de la biomasse dans la production de ferrochrome dans son usine d'Athagarh. Cette initiative durable, visant à réduire les émissions de carbone, reflète le changement de l'industrie vers les pratiques écologiques et le rôle croissant du recyclage et des sources d'énergie alternatives.

Instantané du rapport du marché de Ferrochrome

Segmentation

Détails

Par demande

Acier inoxydable, acier spécialisé, autres

Par type de produit

Ferrochrome à haute teneur en carbone, ferrochrome moyen en carbone, ferrochrome à faible teneur en carbone

Par l'industrie finale

Automobile, construction, biens de consommation, aérospatiale et défense

Par région

Amérique du Nord:États-Unis, Canada, Mexique

Europe:France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique:Chine, Japon, Inde, Australie, ANASE, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique:Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud:Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché:

Par application (acier inoxydable, acier spécialisé et autres): Le segment en acier inoxydable a gagné 14,96 milliards USD en 2023. Ferrochrome est largement utilisé dans la production d'acier inoxydable, car il améliore la résistance, la résistance et la durabilité de la corrosion.

Par type de produit (ferrochrome à haute teneur en carbone, ferrochrome moyen en carbone et ferrochrome à faible teneur en carbone): le ferrochrome élevé en carbone détenait 75,21% de la part de marché du ferrochrome en 2023, en raison de sa forte teneur en chrome. Il est idéal pour fabriquer des matériaux durables et hautes performances dans diverses industries.

Par industrie finale (automobile, construction, biens de consommation, et aérospatiale et défense): le segment automobile devrait atteindre 10,11 milliards USD d'ici 2031, car il améliore la ténacité et la résistance à la chaleur de l'acier. Ferrochrome est de plus en plus utilisé dans l'industrie automobile.

Marché du ferrochromeAnalyse régionale

L'Asie-Pacifique a représenté environ 38,67% du marché mondial du ferrochrome en 2023, avec une évaluation de 7,22 milliards USD. L'Asie-Pacifique est la région la plus dominante du marché, tirée par la forte demande d'acier inoxydable dans des pays comme la Chine, l'Inde et le Japon.

Ces nations sont des consommateurs majeurs de ferrochrome, en raison de leurs industries en croissance rapide, y compris la construction, l'automobile et les infrastructures. De plus, l'Asie-Pacifique abrite certains des plus grands producteurs de ferrochrome, renforçant encore la direction du marché dans la région. La forte base industrielle de la région et l'accent croissant sur la durabilité continuent d'alimenter la demande de ferrochrome.

En août 2024, Eurasian Resources Group (ERG) a signé des protocoles d'accord avec les grandes sociétés japonaises pour améliorer les opérations en Asie centrale, y compris la production verte du ferrochrome. Cette collaboration soutient la domination de l'Asie-Pacifique sur le marché, tirée par les pratiques durables et la croissance industrielle régionale.

Le marché en Europe est prêt pour une croissance significative au cours de la période de prévision à un TCAC de 4,76%. L'Europe est en train de devenir une région à croissance rapide pour le marché du ferrochrome, tirée par la demande croissante d'acier inoxydable dans les industries automobiles, de construction et de fabrication.

La région se concentre de plus en plus sur la durabilité, les entreprises adoptant des pratiques plus vertes et améliorant les efforts de recyclage, ce qui, à son tour, renforce le besoin de ferrochrome de haute qualité.

L'infrastructure industrielle robuste d'Europe, les innovations technologiques en production et l'engagement envers l'efficacité énergétique etéconomie circulaireLes principes sont des facteurs clés soutenant la croissance du marché.Alors que les préoccupations environnementales continuent d'augmenter, l'accent mis par l'Europe sur la production durable accélère encore la demande de ferrochrome dans la région.

Le cadre réglementaire de la région joue également un rôle important dans la formation du marché

Le système de trading des émissions (ETS) a été lancé en 2005 en Europe. L'EU ETS est basé sur un principe de «capuchon et commerce». Le plafond fait référence à la limite fixée sur la quantité totale de GES qui peut être émise par les installations et les opérateurs couverts par la portée du système. Ce plafond est réduit chaque année conformément à la cible climatique de l'UE, garantissant que les émissions globales de l'UE diminuent avec le temps.

La réglementation sur l'enregistrement, l'évaluation, l'autorisation et la restriction des produits chimiques (REACH) est la principale loi de l'UE pour protéger la santé humaine et l'environnement contre les risques qui peuvent être posés par les produits chimiques.

L'OSHA fait partie du Département du travail des États-Unis. L'OSHA garantit que les travailleurs américains ont des conditions de travail sûres et saines exemptes de représailles illégales. L'OSHA exerce sa mission en établissant et en appliquant les normes; appliquer les dispositions anti-représailles de la loi de l'OSHA et d'autres lois fédérales des dénonciateurs; fournir et soutenir la formation, la sensibilisation, l'éducation et l'assistance; et travailler en collaboration avec les programmes de l'OSHA de l'État.

La Clean Air Act, en vertu de la United States Environmental Protection Agency, aide les entreprises en fournissant différents moyens de réduire la pollution atmosphérique tout en conservant la responsabilité de l'atteinte des niveaux d'émissions requises.

La loi sur l'environnement (protection) a été promulguée en 1986 en Inde dans le but de prévoir la protection et l'amélioration de l'environnement.

Paysage compétitif:

Le marché mondial se caractérise par un grand nombre de participants, y compris les sociétés établies et les organisations montantes. Les entreprises du marché du ferrochrome se développent grâce à des fusions stratégiques, des acquisitions et des investissements dans la capacité de production.

Ils explorent également de nouveaux marchés, améliorent les progrès technologiques et se concentrent sur les pratiques durables pour répondre à la demande mondiale croissante d'acier inoxydable.

En janvier 2024, Metso Corporation a obtenu une commande majeure de Ferro Alloys Corporation Limited (Facor), qui fait partie de Vedanta, pour une usine de ferrochrome à Bhadrak, en Inde. Le projet de 83,3 millions USD produira 300 000 tonnes de ferrochrome chaque année, des opérations qui devraient commencer en 2025.

En novembre 2024, la division des alliages et des minéraux de Tata Steel (FAMD) est devenu le premier du secteur du ferrochrome en Inde à publier une déclaration de produits environnementaux (EPD). Cette étape met en évidence l'engagement de l'entreprise envers la durabilité, en fournissant des données environnementales transparentes pour les clients de l'environnement.

En janvier 2025, Eurasian Resources Group (ERG) a lancé un projet éolien au Kazakhstan pour réduire l'empreinte carbone de sa production de ferrochrome, s'alignant sur les objectifs de durabilité et soutenant la transition énergétique verte dans l'industrie.

En décembre 2024, Eurasian Resources Group (ERG) a officiellement lancé sa mine de chrome de Bolashak à Khromtau, au Kazakhstan. La mine, un investissement clé pour l'ERG, renforce la position du Kazakhstan sur le marché mondial tout en améliorant le développement et la sécurité locaux grâce à des technologies avancées d'automatisation.

En janvier 2025, Outokumpu a annoncé une augmentation de 95% des réserves minérales dans sa mine Kemi Chrome en Finlande, obtenant un approvisionnement en ferrochrome substantiel à long terme. Les efforts d'expansion et de durabilité de la mine améliorent sa position stratégique sur le marché mondial.

En août 2023, Outokumpu est devenu le premier fabricant de ferrochrome à publier une déclaration de produits environnementaux (EPD) pour sa production de ferrochrome. Cette décision met en évidence l’engagement de l’entreprise envers la durabilité, offrant aux clients du ferrochrome à faible teneur en carbone et s’alignant sur la demande mondiale croissante de matériaux respectueux de l'environnement.

Questions fréquemment posées

Quel est le TCAC attendu du marché du ferrochrome au cours de la période de prévision?

Quelle était la taille de l'industrie en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché du ferrochrome au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Siddhi est un professionnel accompli possédant une expertise approfondie en recherche et en analyse, excellant dans la fourniture de rapports personnalisés dans un large éventail de secteurs. En mettant l'accent sur l'extraction d'informations exploitables, la capacité de Siddhi à naviguer dans divers secteurs démontre son expertise multidomaine. Elle aborde chaque mission avec un état d'esprit méticuleux et axé sur les données, traduisant les tendances complexes du marché en recommandations claires qui guident la prise de décision. Au-delà de son travail professionnel, Siddhi se passionne pour le suivi des opportunités de croissance B2B, pour rester en avance sur les tendances du secteur et pour élargir continuellement ses connaissances par la lecture et la recherche.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.