Taille du marché des services d’affacturage, part, croissance et analyse de l’industrie, par type (recours, sans recours), par taille d’entreprise (petites et moyennes entreprises (PME), grandes entreprises), par application (affacturage national, affacturage international), par vertical (fabrication, construction, transport et logistique, soins de santé, autres) et analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: août 2024 | Auteur: Versha V. | Dernière mise à jour: février 2026

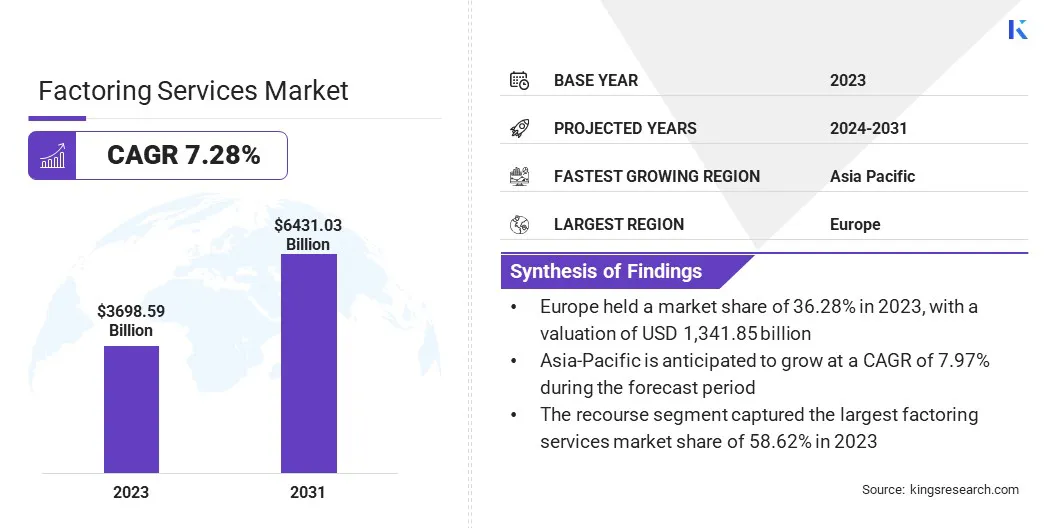

La taille du marché mondial des services d’affacturage était évaluée à 3 698,59 milliards USD en 2023 et devrait passer de 3 932,13 milliards USD en 2024 à 6 431,03 milliards USD d’ici 2031, affichant un TCAC de 7,28 % au cours de la période de prévision. La prise de conscience croissante des solutions de financement alternatives stimule la croissance du marché.

Dans le cadre des travaux, le rapport inclut des services offerts par des sociétés telles que altLINE, China Construction Bank, Deutsche Factoring Bank, Barclays Bank PLC, BNP Paribas Fortis, Factor Funding Co., Eurobank Direktna a.d., HSBC Group, RTS Financial Service, Inc., ICBC et d'autres.

La popularité croissante de l’affacturage inversé parmi les grandes entreprises présente une opportunité importante pour le développement du marché des services d’affacturage. L'affacturage inversé, également connu sous le nom de financement de la chaîne d'approvisionnement, permet aux fournisseurs de recevoir des paiements anticipés sur leurs factures à moindre coût.

Ce processus s'appuie sur la solvabilité de l'acheteur pour déterminer les conditions. Cette méthode a gagné en popularité parmi les grandes entreprises cherchant à renforcer leurs chaînes d’approvisionnement et à améliorer leurs relations avec leurs fournisseurs. En proposant l'affacturage inversé, les entreprises s'assurent que leurs fournisseurs maintiennent une trésorerie saine, réduisant ainsi le risque de perturbations dans la chaîne d'approvisionnement.

Par exemple, en août 2024, la Société financière internationale (SFI) et Citi ont inauguré un mécanisme de 500 millions de dollars au Mexique. Cette facilité marque le premier projet de leur programme de financement de chaîne d'approvisionnement durable de 2 milliards USD. Cette initiative vise à améliorer l’infrastructure de crédit locale et à introduire des produits innovants tels que l’affacturage inversé, en s’appuyant sur le travail de conseil d’IFC.

Cette tendance est particulièrement bénéfique pour les secteurs dotés de chaînes d’approvisionnement complexes et étendues, comme l’industrie manufacturière, la vente au détail et l’automobile. Alors que de plus en plus d'entreprises reconnaissent la valeur stratégique du soutien à leurs fournisseurs grâce à l'affacturage inversé, la demande pour ces services devrait augmenter dans les années à venir.

Cela crée de nouvelles opportunités pour les sociétés d'affacturage d'élargir leur offre, de développer des solutions spécialisées pour les grandes entreprises et de conquérir une plus grande part de marché en répondant aux besoins spécifiques des entreprises clientes cherchant à optimiser leurs opérations de chaîne d'approvisionnement.

Les services d'affacturage sont des transactions financières dans lesquelles une entreprise vend ses comptes clients (factures) à un tiers, appelé factor, à un taux réduit. Ce processus permet aux entreprises d'obtenir des flux de trésorerie immédiats, ce qui est particulièrement avantageux pour les entreprises confrontées à des contraintes de trésorerie ou celles qui cherchent à augmenter leur fonds de roulement.

Il existe plusieurs types de services d'affacturage, notamment l'affacturage avec recours, l'affacturage sans recours et l'affacturage inversé.

En affacturage avec recours, l'entreprise conserve le risque lié au non-paiement de la facture par le client, tandis qu'en affacturage sans recours, l'affacturage assume le risque de non-paiement. L’affacturage inversé, en revanche, est initié par l’acheteur plutôt que par le vendeur, permettant aux fournisseurs de recevoir des paiements anticipés à des taux avantageux en raison de la meilleure cote de crédit de l’acheteur.

Les services d'affacturage sont largement utilisés dans divers secteurs tels que l'industrie manufacturière, la construction, les transports et la vente au détail, où la gestion des flux de trésorerie est essentielle. L'affacturage offre des avantages qui vont au-delà de la simple amélioration des flux de trésorerie. Il joue également un rôle dans la réduction du risque de crédit, l'externalisation du contrôle du crédit et l'amélioration de la stabilité financière des entreprises en convertissant les créances en fonds de roulement immédiat.

Examen de l’analyste

Sur le marché mondial concurrentiel des services d’affacturage, les entreprises se concentrent de plus en plus sur des stratégies innovantes pour conquérir des parts de marché importantes et soutenir leur croissance. Les principaux acteurs investissent danstransformation numériqueen tirant parti de technologies telles que l’intelligence artificielle et la blockchain pour améliorer l’efficacité et la transparence des services.

L'intégration de ces technologies dans les processus d'affacturage améliore l'efficacité opérationnelle et renforce la sécurité et la précision des transactions. En outre, les entreprises étendent leur présence géographique pour exploiter les marchés émergents, où la demande de services d'affacturage augmente en raison de la croissance des petites et moyennes entreprises (PME) et de l'intensification du commerce international.

Par exemple, en avril 2024, CaixaBank a annoncé avoir conclu l’année 2023 avec plus de 82,99 milliards de dollars de transactions d’affacturage et d’affacturage inversé. Cela représente une augmentation de 2 % par rapport à l'année précédente et un nouveau record pour le volume de collecte et de gestion des paiements de l'entreprise. L'affacturage et le reverse factoring restent les outils privilégiés pour le financement du fonds de roulement des entreprises espagnoles.

Les partenariats et les collaborations avec des sociétés de technologie financière deviennent un impératif stratégique, permettant aux sociétés d'affacturage traditionnelles de proposer des solutions plus flexibles et technologiquement avancées. De plus, les entreprises privilégient les approches centrées sur le client, adaptant leurs services pour répondre aux besoins spécifiques de différents secteurs tels que la fabrication, la vente au détail et la logistique.

La trajectoire de croissance du marché suggère que ces stratégies sont cruciales pour les entreprises qui souhaitent prospérer dans un environnement de plus en plus dynamique et compétitif.

Facteurs de croissance du marché des services d’affacturage

La prise de conscience croissante des solutions de financement alternatives conduit à l’adoption généralisée des services d’affacturage dans divers secteurs. Alors que les méthodes de financement traditionnelles, telles que les prêts bancaires, deviennent de plus en plus strictes et prennent du temps, les entreprises se tournent vers des options de financement alternatives telles que l'affacturage pour répondre à leurs besoins immédiats de trésorerie.

Ce changement est particulièrement évident parmi les petites et moyennes entreprises (PME), qui sont souvent confrontées à des difficultés pour accéder au crédit traditionnel en raison d'antécédents de crédit limités ou du manque de garanties.

L'affacturage offre une alternative viable en convertissant les factures impayées en liquidités immédiates, permettant aux entreprises de maintenir leurs liquidités et de poursuivre leurs activités sans le fardeau des longs processus d'approbation associés aux prêts traditionnels.

De plus, la flexibilité et la rapidité offertes par les services d’affacturage en font une option intéressante pour les entreprises cherchant à gérer efficacement leur fonds de roulement.

À mesure que la prise de conscience de ces avantages augmente, un nombre croissant d'entreprises reconnaissent l'affacturage comme un outil stratégique pour la gestion financière, ce qui se traduit par une pénétration accrue du marché. De plus, l’écosystème croissant des solutions fintech contribue à cette tendance, dans la mesure où les plateformes numériques rendent l’affacturage plus accessible et plus transparent, favorisant ainsi son adoption.

La complexité de la conformité réglementaire dans les différents pays constitue un défi important pour les sociétés d'affacturage, en particulier celles engagées dans des transactions transfrontalières. Chaque pays possède son propre ensemble de réglementations financières, de cadres juridiques et d'implications fiscales, ce qui rend difficile pour les sociétés d'affacturage de fonctionner de manière transparente à l'échelle mondiale.

La conformité à ces différentes réglementations nécessite des ressources importantes, notamment une expertise juridique, des programmes de conformité robustes et une surveillance continue des modifications réglementaires. Le non-respect de ces règles peut entraîner de lourdes amendes, des litiges juridiques et des atteintes à la réputation, ce qui en fait une préoccupation majeure pour les entreprises opérant dans le secteur de l'affacturage.

Le défi est encore aggravé par l’évolution continue des environnements réglementaires, qui nécessitent des mises à jour régulières des stratégies de conformité. Pour atténuer ce défi, les sociétés d'affacturage adoptent une approche proactive en investissant dans des systèmes complets de gestion de la conformité, en collaborant avec des experts juridiques et réglementaires locaux et en établissant des cadres de gouvernance solides qui garantissent le respect des réglementations internationales et locales.

De plus, l’exploitation de technologies telles que les outils de conformité basés sur l’IA améliore la capacité à naviguer dans des paysages réglementaires complexes et réduit le risque de non-conformité.

Tendances du secteur des services d’affacturage

L'essor du commerce transfrontalier renforce la popularité de l'affacturage international, offrant aux entreprises une solution fiable pour gérer les flux de trésorerie et atténuer les risques associés aux transactions mondiales. Alors que les entreprises s’engagent de plus en plus dans le commerce international, elles sont confrontées à des défis tels que l’allongement des délais de paiement, les fluctuations des valeurs monétaires et le risque de non-paiement des acheteurs étrangers.

L’affacturage international résout ces problèmes en permettant aux entreprises de vendre leurs créances étrangères à un factor, qui assume alors le risque de crédit et fournit des flux de trésorerie immédiats dans la devise locale de l’entreprise.

Ce service accélère les flux de trésorerie et réduit l'incertitude associée aux relations avec les clients étrangers, ce qui en fait un outil précieux pour les entreprises cherchant à développer leurs opérations mondiales. Cette tendance est particulièrement prononcée dans des secteurs tels que l’industrie manufacturière, le commerce de gros et la logistique, où les transactions transfrontalières sont monnaie courante.

Analyse de segmentation

Le marché mondial est segmenté en fonction du type, de la taille de l’entreprise, de l’application, de la verticale et de la géographie.

Par type

En fonction du type, le marché est classé en recours et sans recours. Le segment des recours a capturé la plus grande part de marché des services d’affacturage, soit 58,62 % en 2023, principalement en raison de son coût inférieur et de son acceptation généralisée par les entreprises. Dans l'affacturage avec recours, le vendeur conserve le risque de crédit, ce qui implique que si l'acheteur est en défaut de paiement, le vendeur est responsable du remboursement du factor.

Cet arrangement entraîne généralement des frais inférieurs à ceux de l'affacturage sans recours, ce qui en fait une option attrayante pour les entreprises qui cherchent à gérer leur flux de trésorerie tout en minimisant les coûts.

La popularité de l’affacturage avec recours est encore renforcée par sa flexibilité, car elle permet aux entreprises d’accéder à un fonds de roulement immédiat tout en gardant le contrôle de leurs relations clients et de leurs encaissements. De plus, l'affacturage avec recours est plus couramment proposé par les sociétés d'affacturage, en particulier sur les marchés où le risque de crédit est une préoccupation importante, contribuant ainsi à l'expansion du segment.

Par candidature

En fonction des applications, le marché est classé en affacturage national et affacturage international. Le segment de l'affacturage international est sur le point d'enregistrer un TCAC stupéfiant de 7,90 % au cours de la période de prévision, principalement en raison de l'expansion rapide du commerce mondial et de la complexité croissante des transactions transfrontalières.

Alors que les entreprises s’engagent de plus en plus dans le commerce international, elles sont confrontées à des défis tels que des délais de paiement plus longs, des risques de change et le risque de non-paiement de la part des acheteurs étrangers.

L'affacturage international offre une solution solide à ces défis en offrant une liquidité immédiate et une protection du crédit, permettant aux entreprises de se concentrer sur l'expansion de leur empreinte mondiale sans les risques financiers associés au commerce international.

La croissance decommerce électroniqueet les plateformes commerciales numériques ont contribué de manière significative à l’essor de l’affacturage international, alors qu’un nombre croissant d’entreprises cherchent à tirer parti des opportunités du marché mondial.

De plus, l’intégration croissante des marchés émergents dans l’économie mondiale alimente la demande de services d’affacturage international, alors que les entreprises recherchent activement des outils financiers fiables pour gérer leurs créances transfrontalières.

Par verticale

Sur la base de la verticale, le marché des services d’affacturage est divisé en fabrication, construction, transport et logistique, soins de santé et autres. Le secteur manufacturier a généré les revenus les plus élevés, soit 1 160,62 milliards de dollars, en 2023, principalement grâce à la dépendance majeure du secteur à l’égard des services d’affacturage pour gérer le fonds de roulement et soutenir les cycles de production.

Les entreprises manufacturières opèrent souvent selon des conditions de paiement étendues avec leurs acheteurs, ce qui crée des écarts de trésorerie importants qui peuvent entraver à la fois les opérations quotidiennes et la croissance.

Les services d'affacturage fournissent une solution vitale en convertissant les factures impayées en espèces immédiates, permettant aux fabricants de maintenir leurs liquidités, d'acheter des matières premières, de payer leurs employés et de faire face sans délai à d'autres dépenses opérationnelles.

L’expansion du segment est en outre renforcée par ses chaînes d’approvisionnement mondiales, qui impliquent souvent des transactions complexes et à long terme bénéficiant de l’atténuation des risques offerte par l’affacturage.

En outre, la hausse de la demande de produits manufacturés, en particulier sur les marchés émergents, a entraîné une augmentation du volume des créances, soulignant le besoin pressant de services d'affacturage.

Analyse régionale du marché des services d’affacturage

En fonction de la région, le marché mondial est classé en Amérique du Nord, Europe, Asie-Pacifique, MEA et Amérique latine.

Le marché européen des services d’affacturage représentait une part substantielle de 36,28 % et était évalué à 1 341,85 milliards de dollars en 2023, ce qui en fait le plus grand marché régional au monde. Cette position dominante est largement attribuée à l'infrastructure financière mature de la région, aux liens économiques solides entre les pays européens et à l'adoption généralisée des services d'affacturage parmi les petites et moyennes entreprises (PME).

De plus, le cadre réglementaire bien établi de l'Union européenne soutient la croissance de l'affacturage en offrant un environnement stable et transparent pour les transactions financières.

De plus, les économies européennes tournées vers l’exportation, en particulier dans des pays comme l’Allemagne, la France et l’Italie, s’appuient fortement sur l’affacturage pour gérer leurs flux de trésorerie et atténuer les risques de crédit associés au commerce international. Le haut niveau de sensibilisation et d'acceptation de l'affacturage en tant qu'outil financier courant parmi les entreprises en Europe contribue à l'expansion du marché régional.

La présence de grandes sociétés d’affacturage mondiales dont le siège est en Europe renforce également la position de la région en favorisant l’innovation et en élargissant la gamme de services offerts.

L'Asie-Pacifique est sur le point de connaître une croissance à un TCAC robuste de 7,97 % dans les années à venir, stimulée par un développement économique rapide, l'augmentation du commerce international et la présence croissante des petites et moyennes entreprises (PME) dans la région.

La montée en puissance des économies émergentes telles que la Chine, l'Inde et les pays d'Asie du Sud-Est alimente la demande de services d'affacturage, alors que les entreprises de ces pays recherchent des solutions de financement alternatives pour gérer leurs flux de trésorerie et atténuer les risques associés aux conditions de paiement prolongées.

Le solide secteur manufacturier de la région, associé à son implication croissante dans les chaînes d'approvisionnement mondiales, renforce encore le besoin de services d'affacturage pour soutenir les cycles de production et garantir les paiements en temps opportun.

De plus, la transformation numérique en cours dans la région Asie-Pacifique améliore l’accessibilité des services d’affacturage à un plus large éventail d’entreprises, notamment grâce aux plateformes fintech qui offrent des solutions innovantes et conviviales. La prise de conscience et l’acceptation croissantes de l’affacturage comme outil financier fiable parmi les entreprises asiatiques contribuent encore davantage à l’expansion rapide du marché intérieur.

Paysage concurrentiel

Le rapport sur le marché mondial des services d’affacturage fournira des informations précieuses en mettant l’accent sur la nature fragmentée de l’industrie. Les principaux acteurs se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour élargir leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

Les fabricants adoptent une série d'initiatives stratégiques, notamment des investissements dans des activités de R&D, la création de nouvelles installations de fabrication et l'optimisation de la chaîne d'approvisionnement, pour renforcer leur position sur le marché.

Liste des entreprises clés sur le marché des services d’affacturage

Janvier 2023 (Partenariat) :GE et l'agence polonaise de crédit à l'exportation, KUKE, ont annoncé un accord stratégique de financement des exportations de 1,09 milliard de dollars pour soutenir la décarbonisation et l'électrification mondiales de l'énergie. Ce partenariat permet à GE Pologne d'obtenir une assurance dette, facilitant ainsi les investissements en capital dans des projets d'énergie renouvelable et d'énergie à gaz dans le monde entier grâce aux exportations polonaises.

Le marché mondial des services d’affacturage est segmenté comme suit :

Par type

Recours

Sans recours

Par taille d'entreprise

Petites et moyennes entreprises (PME)

Grandes entreprises

Par candidature

Affacturage domestique

Affacturage international

Par verticale

Fabrication

Construction

Transport et logistique

Soins de santé

Autres

Par région

Amérique du Nord

NOUS.

Canada

Mexique

Europe

France

ROYAUME-UNI

Espagne

Allemagne

Italie

Russie

Reste de l'Europe

Asie-Pacifique

Chine

Japon

Inde

Corée du Sud

Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

CCG

Afrique du Nord

Afrique du Sud

Reste du Moyen-Orient et de l'Afrique

l'Amérique latine

Brésil

Argentine

Reste de l'Amérique latine

Questions fréquemment posées

Quel est le TCAC total qui devrait être enregistré pour le marché des services d’affacturage au cours de la période de prévision ?

Quelle est la taille du secteur des services d’affacturage en 2023 ?

Quels sont les principaux facteurs déterminants du marché ?

Quels sont les principaux acteurs clés du marché ?

Quelle est la région qui connaît la croissance la plus rapide sur le marché des services d’affacturage au cours de la période de prévision ?

Quel segment détiendra la part maximale du marché en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.