Marché du recyclage des batteries de véhicules électriques

Taille, part, croissance et analyse de l’industrie du marché du recyclage des batteries de véhicules électriques, par batterie (lithium-ion, plomb-acide, à base de nickel), par processus (pyrométallurgique, hydrométallurgique, recyclage direct), par véhicule (voitures particulières, véhicules utilitaires, deux-roues) et analyse régionale, 2025-2032

Pages: 140 | Année de base: 2024 | Version: mai 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché englobe la collecte, le démontage, la valorisation matière et la réutilisation des batteries de véhicules électriques en fin de vie. Il comprend des processus d'extraction de composants précieux tels que le lithium, le cobalt et le nickel. Il couvre les services et technologies dans les infrastructures de recyclage, la logistique des batteries et les applications secondaires.

Le marché couvre les secteurs de l'automobile, du stockage d'énergie et de l'industrie, répondant aux mandats de développement durable, à la circularité des ressources et à la conformité réglementaire dans les chaînes mondiales d'approvisionnement en mobilité électrique et en batteries. Ce rapport met en évidence les principaux moteurs du marché, les principales tendances, les cadres réglementaires et le paysage concurrentiel qui façonnent la croissance du secteur.

Marché du recyclage des batteries de véhicules électriquesAperçu

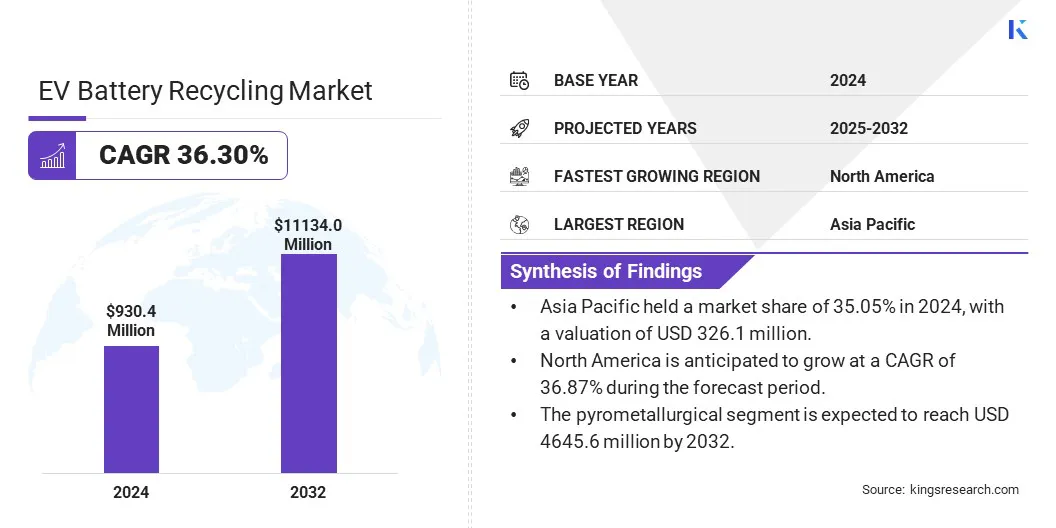

La taille du marché mondial du recyclage des batteries de véhicules électriques était évaluée à 930,4 millions de dollars en 2024 et devrait passer de 1 264,9 millions de dollars en 2025 à 11 134,0 millions de dollars d’ici 2032, soit un TCAC de 36,30 % au cours de la période de prévision.

L’adoption croissante des véhicules électriques et les technologies avancées de batteries créent une forte demande pour des méthodes de recyclage spécialisées qui récupèrent efficacement les matériaux précieux et soutiennent les objectifs mondiaux de développement durable.

Les principales entreprises opérant dans le secteur du recyclage des batteries de véhicules électriques sont LOHUM., Umicore, Hosokawa Micron Group, SUNY GROUP., Attero, ReBAT., BATX Energies., zhengzhou Guanma Machinery Equipment Co., Redwood Materials Inc., Li-Cycle Corp., Glencore, Ganfeng Lithium Group Co., Ltd, Fortum, GEM Co., Ltd. et Primobius. GmbH.

L’augmentation des investissements et l’augmentation du financement dans les technologies durables propulsent la croissance du marché. L’afflux de capitaux provenant de sociétés de capital-risque, de subventions gouvernementales et d’entreprises parties prenantes accélère le développement des infrastructures, l’innovation des processus et l’évolutivité.

Le soutien financier améliore l’efficacité de la chaîne d’approvisionnement et garantit les progrès technologiques, soutenant ainsi l’expansion du marché. Le financement stratégique favorise la commercialisation de solutions de recyclage, conformément auxéconomie circulaireobjectifs et assurer la conformité réglementaire.

En novembre 2024, leSociété de l'industrie chimique (SCI)a rapporté que le gouvernement américain accordait 44,8 millions de dollars de financement à huit projets de recherche visant à réduire le coût du recyclage des batteries et des composants des véhicules électriques (VE).

Points saillants :

La taille du marché du recyclage des batteries de véhicules électriques était évaluée à 930,4 millions de dollars en 2024.

Le marché devrait croître à un TCAC de 36,30 % de 2025 à 2032.

L’Asie-Pacifique détenait une part de marché de 35,05 % en 2024, avec une valorisation de 326,1 millions de dollars.

Le segment lithium-ion a généré un chiffre d'affaires de 336,9 millions de dollars en 2024.

Le segment pyrométallurgique devrait atteindre 4 645,6 millions de dollars d'ici 2032.

Le segment des véhicules utilitaires devrait croître à un TCAC robuste de 36,43 % au cours de la période de prévision.

L’Amérique du Nord devrait croître à un TCAC de 36,87 % au cours de la période de prévision.

Moteur du marché

Adoption croissante des véhicules électriques

La croissance du marché est principalement alimentée par l’adoption accélérée devéhicules électriques, ce qui augmente considérablement le volume des batteries en fin de vie. Cette augmentation met en évidence la nécessité de solutions de recyclage avancées et garantit un approvisionnement constant en matériaux recyclables.

Le déploiement croissant des véhicules électriques oblige les acteurs de l’industrie à améliorer leurs capacités de recyclage, à soutenir l’optimisation des ressources et à garantir l’alignement avec les réglementations mondiales en matière de développement durable.

En mai 2025, leAgence internationale de l'énergie (AIE)a rapporté que les ventes mondiales de voitures électriques ont continué d'atteindre de nouveaux sommets à mesure que les véhicules électriques sont devenus plus rentables. En 2024, plus de 17 millions de voitures électriques ont été vendues dans le monde, portant leur part du marché automobile mondial au-dessus de 20 %. Au cours du premier trimestre 2025, les ventes de voitures électriques ont augmenté de 35 % par rapport à la même période de l'année dernière.

Défi du marché

Contraintes limitées en matière d'infrastructure et de capacité

L'expansion du marché du recyclage des batteries de véhicules électriques est limitée par une infrastructure limitée et une capacité insuffisante pour gérer l'augmentation rapide des batteries en fin de vie. Cela crée des retards et augmente les coûts, entravant la récupération efficace des ressources et les objectifs d’économie circulaire. Pour résoudre ce problème, les fabricants agrandissent leurs installations de recyclage et adoptent des systèmes de traitement modulaires et évolutifs pour augmenter le débit.

De plus, ils collaborent avec les gouvernements et les parties prenantes pour développer des réseaux de collecte standardisés et des politiques qui encouragent le recyclage. Ces efforts visent à construire un écosystème de recyclage robuste, rentable et durable, capable de répondre aux futures demandes du marché.

Tendance du marché

Adoption de matériaux LMFP améliorés par le graphène

L’intégration de matériaux LMFP (lithium-manganèse-fer phosphate) améliorés par le graphène dans les batteries lithium-ion apparaît comme une tendance clé sur le marché. Cela améliore l’efficacité et la durée de vie des batteries, conduisant à un changement dans les processus de recyclage adaptés à la récupération de nouveaux matériaux.

Le marché évolue pour s'adapter aux techniques de recyclage spécialisées qui répondent aux caractéristiques chimiques de ces batteries hautes performances, reflétant les progrès technologiques dans la conception des batteries.

En juillet 2024, Fu'an Qingmei Energy Materials Co., Ltd. et Wuhan Power Battery Recycling Technology Co., Ltd. ont signé un « Accord de coopération stratégique sur le développement conjoint et l'expansion du marché de la technologie d'industrialisation des matériaux à base de graphène, de lithium (manganèse) et de phosphate de fer » avec Shenzhen Eigen Equation Graphene Technology Co., Ltd. Les trois parties ont combiné leurs atouts technologiques, industriels et commerciaux pour développer la technologie d’industrialisation des matériaux de phosphate de fer au lithium (manganèse) enrichi en graphène (LMFP), en commençant par le recyclage et l’utilisation des batteries et des déchets au lithium fer phosphate.

Aperçu du rapport sur le marché du recyclage des batteries de véhicules électriques

Segmentation

Détails

Par batterie

Lithium-ion, plomb-acide, à base de nickel

Par processus

Pyrométallurgique, Hydrométallurgique, Recyclage Direct

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par batterie (à base de lithium-ion, de plomb et de nickel) : le segment du lithium-ion a gagné 336,9 millions de dollars en 2024, en raison de son utilisation généralisée dans les véhicules électriques, de la forte demande de matériaux recyclables précieux tels que le cobalt et le lithium, et des technologies de recyclage établies qui rendent la récupération économiquement viable.

Par processus (pyrométallurgique, hydrométallurgique et recyclage direct) : le segment pyrométallurgique détenait une part de 42,13 % en 2024, en raison de son traitement efficace de grands volumes de batteries pour la récupération de métaux de grande valeur, ce qui le rend économiquement avantageux pour le recyclage à l'échelle industrielle.

Par véhicule (voitures particulières, véhicules utilitaires et deux-roues) : le segment des voitures particulières devrait atteindre 4 458,9 millions USD d'ici 2032, en raison du volume élevé de véhicules particuliers électriques, ce qui entraînera une offre plus importante de batteries en fin de vie à recycler.

Marché du recyclage des batteries de véhicules électriquesAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché du recyclage des batteries de véhicules électriques en Asie-Pacifique s'élevait à environ 35,05 % en 2024 sur le marché mondial, avec une valorisation de 326,1 millions de dollars. Cette domination est attribuée à l’adoption généralisée des véhicules électriques dans la région.

Un soutien gouvernemental fort, une infrastructure de fabrication en expansion et des réglementations environnementales strictes ont accéléré le besoin de solutions efficaces de recyclage des batteries. La présence d’acteurs clés de l’industrie et les investissements continus dans les technologies avancées de recyclage renforcent encore le marché régional. Cet alignement stratégique avec les objectifs de développement durable la positionne comme une région leader en matière de recyclage des batteries de véhicules électriques.

Selon leConseil international sur les transports propres, la révolution de la mobilité électrique en Inde a vu les ventes de véhicules électriques atteindre 1,9 million d'unités en 2024, soit une augmentation de 19 % par rapport à 2023, avec l'ajout de 25 202 bornes de recharge publiques. Ces développements reflètent l’engagement de l’Inde en faveur du transport durable, motivé par le programme PM Electric Drive Revolution in Innovative Vehicle Enhancement (PM E-DRIVE).

L’industrie nord-américaine du recyclage des batteries de véhicules électriques devrait croître à un TCAC robuste de 36,87 % au cours de la période de prévision. La croissance est stimulée par l’augmentation de la demande de matières premières critiques telles que le lithium, le cobalt et le nickel. Les perturbations de la chaîne d’approvisionnement et les coûts d’importation élevés ont intensifié le besoin de solutions de recyclage nationales.

En outre, l’augmentation des ventes de véhicules électriques et l’accent croissant mis sur l’efficacité des ressources obligent les constructeurs à investir massivement dans les technologies de recyclage, favorisant ainsi l’expansion du marché régional.

Cadres réglementaires

Aux États-Unis, la Resource Conservation and Recovery Act (RCRA) de l'Environmental Protection Agency (EPA) réglemente la gestion des déchets dangereux, y compris les batteries lithium-ion usagées qui présentent des caractéristiques dangereuses telles que l'inflammabilité. La loi exige la manipulation, le stockage, le transport et l'élimination appropriés des batteries de véhicules électriques usagées afin de prévenir les dommages environnementaux. En fonction des réglementations spécifiques à l'État, ces batteries peuvent être classées comme déchets dangereux ou comme déchets universels. RCRA veille à ce que les batteries de véhicules électriques usagées soient gérées en toute sécurité afin de protéger à la fois la santé publique et l'environnement.

En Inde, les règles de gestion des déchets de batteries, publiées par le ministère de l'Environnement, des Forêts et du Changement climatique, imposent aux fabricants, importateurs et assembleurs de batteries la responsabilité de gérer les batteries en fin de vie via la responsabilité élargie du producteur (REP). Ces règles imposent la collecte, le recyclage et l’élimination écologiquement rationnelle des piles usagées. Ils fixent des objectifs progressivement croissants en matière de collecte et de recyclage, exigent que les producteurs s'inscrivent auprès du Central Pollution Control Board (CPCB) et imposent des rapports réguliers sur leurs efforts de collecte et de recyclage. De plus, les règles établissent des normes pour un recyclage respectueux de l'environnement afin de garantir la récupération en toute sécurité des matériaux de valeur et de prévenir la pollution de l'environnement.

Paysage concurrentiel

Le paysage concurrentiel du marché du recyclage des batteries de véhicules électriques est façonné par des alliances stratégiques avec des entreprises de premier plan visant à renforcer l’expertise technologique et à élargir la présence sur le marché. Ces collaborations donnent la priorité à l’amélioration de la gestion de la chaîne d’approvisionnement, à l’avancement des technologies de recyclage et à la maximisation de la récupération durable des ressources.

En favorisant l'innovation, en réduisant les coûts opérationnels et en garantissant le respect des normes réglementaires, de tels partenariats permettent aux participants de conserver un avantage concurrentiel. Ces efforts conjoints sont essentiels pour faire évoluer les infrastructures et répondre à la demande croissante de solutions d’économie circulaire au sein de l’industrie des véhicules électriques.

En décembre 2023, LOHUM Cleantech a annoncé son expansion aux Émirats arabes unis et prévoyait de construire la première usine de recyclage de batteries de véhicules électriques. Dans le cadre d'un partenariat avec le ministère de l'Énergie et des Infrastructures des Émirats arabes unis et le BEEAH, l'installation couvrait 80 000 pieds carrés, recyclait 3 000 tonnes de batteries lithium-ion par an et réutilisait 15 MWh de capacité de batterie en stockage d'énergie durable, répondant ainsi à plus de 80 % de la demande en batteries de véhicules électriques.

Liste des entreprises clés du marché du recyclage des batteries EV :

En juin 2024, Fortum Battery Recycling et Marubeni Corporation ont signé un accord préliminaire et un protocole d'accord pour développer conjointement une chaîne de recyclage durable des batteries lithium-ion, axée sur le recyclage du graphite. Marubeni a activement soutenu Fortum en fournissant des déchets en cours de processus et des produits chimiques de traitement et a exploré les opportunités de recyclage du graphite et du lithium, dans le but de répondre à la demande du marché en créant une solide chaîne de valeur de recyclage.

En décembre 2024, Li-Cycle Holdings Corp., une société de récupération des ressources de batteries lithium-ion, a repris son partenariat avec Glencore International AG, une filiale en propriété exclusive de Glencore plc, producteur, recycleur et distributeur de nickel et de cobalt pour la production de batteries lithium-ion. Ils ont évalué la faisabilité technique et économique de l'établissement d'une nouvelle installation Hub à Portovesme en Italie pour produire des matériaux de batterie critiques tels que le lithium-nickel et le cobalt à partir du contenu des batteries recyclées, y compris une étude de concept et de préfaisabilité.

En juin 2024, GM et Lithion Recycling se sont associés, soutenus par GM Ventures, pour faire progresser le recyclage des batteries. Ils visent à valider les matériaux recyclés pour les nouvelles batteries, à améliorer la technologie de recyclage et à améliorer la recyclabilité future des batteries grâce à une recherche et un développement conjoints.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché du recyclage des batteries de véhicules électriques au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.