Taille du marché des plastiques, partage, croissance et analyse de l'industrie, par type résine [polyamide (PA) / nylon, polycarbonate (PC), polyoxyméthylène (POM) / acétal, polypropylène (PP), autres], par industrie finale, par catégorie et analyse régionale, 2024-2031

Pages: 140 | Année de base: 2023 | Version: décembre 2024 | Auteur: Siddhi J. | Dernière mise à jour: février 2026

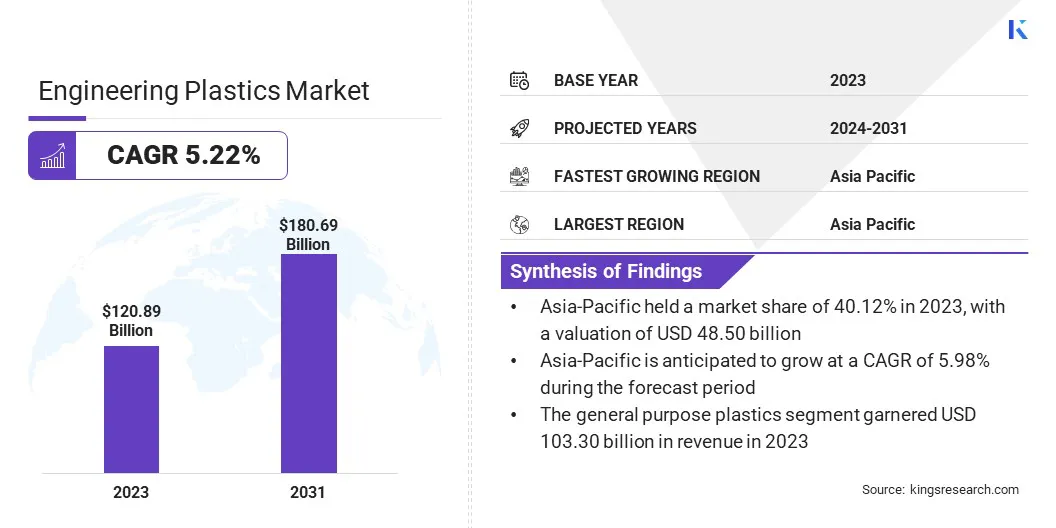

La taille du marché mondial des plastiques d'ingénierie était évaluée à 120,89 milliards USD en 2023 et devrait passer de 126,58 milliards USD en 2024 à 180,69 milliards USD d'ici 2031, présentant un TCAC de 5,22% au cours de la période de prévision.

La croissance des plastiques d'ingénierie est tirée par la forte demande des industries d'utilisation finale telles que l'automobile, l'électricité et l'électronique et la construction, où la durabilité, la résistance et la résistance à la chaleur sont essentielles pour les applications avancées.

Dans la portée des travaux, le rapport comprend des produits proposés par des sociétés telles que Mitsubishi Engineering-Plastics Corporation, Wittenburg Group, Daicel Corporation, Envalior, Celanese Corporation, Covestro AG, Ineos AG, Grand Pacific Petrochemical Corporation, Ascend Performance Materials, Teknor Apex et autres.

L'industrie des plastiques d'ingénierie est marquée par l'utilisation généralisée de polymères haute performance qui offrent une résistance accrue, une résistance à la chaleur et une durabilité dans diverses industries. Ces matériaux font partie intégrante des processus de fabrication de l'automobile, de la construction, de l'électronique et d'autres industries, où des propriétés spécialisées sont essentielles.

Les plastiques d'ingénierie remplacent de plus en plus les métaux et autres matériaux, en raison de leur polyvalence, de leur rentabilité et de leur capacité à répondre aux exigences de demande exigeantes. Le marché est influencé par les progrès technologiques en cours, car de nouvelles solutions qui répondent aux besoins industriels en évolution émergent, en particulier dans les applications qui nécessitent une forte résistance, une flexibilité et une résistance aux conditions extrêmes.

Le marché des plastiques d'ingénierie implique la fabrication de polymères spécialisés conçus pour offrir des propriétés améliorées comme la résistance élevée, la résistance à la chaleur et la durabilité. Ces matériaux sont couramment utilisés dans les industries de l'automobile, de la construction et de l'électronique, où les matériaux conventionnels comme les métaux peuvent ne pas fournir les performances nécessaires.

Les plastiques d'ingénierie sont évalués pour leur capacité à résister à des conditions extrêmes, ce qui les rend adaptées à un large éventail d'applications exigeantes. Ces polymères servent d'alternatives légères et rentables aux métaux et offrent une polyvalence dans divers secteurs, ce qui stimule leur importance dans les processus de fabrication modernes.

Le marché est segmenté par le type de résine, l'industrie de l'utilisation finale et la catégorie, permettant des solutions sur mesure dans les pièces automobiles, les composants électriques et les machines industrielles.

Revue de l'analyste

Le marché des plastiques d'ingénierie évolue rapidement, les fabricants axés sur l'innovation de produits et le développement de polymères haute performance adaptés pour répondre aux besoins des industries automobiles, de construction et d'électronique.

Alors qu'ils investissent massivement dans la recherche et le développement (R&D) pour améliorer la force, la durabilité et la résistance à la chaleur, l'industrie des plastiques d'ingénierie priorise également la durabilité en créant des alternatives respectueuses de l'environnement. Les collaborations stratégiques et les extensions, en particulier dans les marchés émergents, permettent aux entreprises de tirer parti de la demande croissante de plastiques d'ingénierie.

La personnalisation des plastiques d'ingénierie est importante pour répondre aux exigences d'application spécifiques. Cette innovation en cours positionne l'ingénierie des plastiques comme un matériau crucial dans les industries qui nécessitent des solutions légères, durables et hautes performances.

En octobre 2024, LG Chem et Lavergne ont formé un partenariat stratégique pour améliorer la fabrication, l'efficacité logistique et l'innovation technologique en tirant parti des forces de chaque entreprise. Au cours de la dernière année, Lavergne a rencontré avec succès le processus de qualification rigoureux de LG Chem, produisant des plastiques d'ingénierie de haute qualité qui correspondent aux normes de LG Chem. Grâce à cette collaboration, LG Chem vise à renforcer sa présence en Amérique du Nord et à optimiser la chaîne d'approvisionnement des plastiques d'ingénierie recyclés post-consommateurs, soulignant son engagement envers l'économie circulaire et les pratiques durables. Ce partenariat souligne leur engagement commun à l'excellence et à la croissance future.

Facteurs de croissance du marché des plastiques d'ingénierie

La croissance des plastiques d'ingénierie est tirée par plusieurs facteurs clés tels que l'adoption croissante de ces matériaux dans l'industrie automobile pour réduire le poids du véhicule et améliorer l'efficacité énergétique.

Les plastiques d'ingénierie offrent une solution idéale, remplaçant les métaux plus lourds et contribuant à des véhicules plus légers et plus économes en carburant. De plus, les progrès de la science des matériaux ont conduit au développement de plastiques d'ingénierie avec des propriétés améliorées, telles qu'une plus grande résistance à la chaleur, durabilité et résistance.

Ces innovations permettent aux matériaux de répondre aux exigences de plus en plus complexes des industries automobiles, électronique et de la construction, renforçant davantage leur adoption et élargissant le marché des plastiques d'ingénierie.

Selon leAssociation européenne des fabricants d'automobile (ACEA), la production mondiale de voitures a atteint 76 millions d'unités en 2023, marquant une augmentation de 10,2% par rapport à 2022. Cette augmentation de la production a considérablement entraîné la demande de plastiques d'ingénierie, qui jouent un rôle crucial dans la fabrication de véhicules modernes. Ces matériaux sont de plus en plus utilisés pour la légèreté, la durabilité et la rentabilité des composants automobiles, soutenant davantage la croissance de l'industrie.

Un défi important dans l'industrie des plastiques d'ingénierie est la contamination des déchets plastiques, car les plastiques ne se décomposent pas dans les cycles biogéochimiques naturels de la Terre. Ces déchets persistants conduisent à la pollution de l'environnement et à l'augmentation du fardeau des décharges. Une solution à ce problème réside dans l'avancement des technologies de recyclage, en particulier dans le recyclage chimique, qui peut mieux gérer les plastiques contaminés.

Investir dans des systèmes de tri efficaces et promouvoir l'utilisation de plastiques d'ingénierie biodégradables ou recyclables peut réduire les déchets, contribuant à unéconomie circulairesur le marché.

Tendances de l'industrie des plastiques d'ingénierie

Une tendance majeure sur le marché est la demande croissante de matériaux légers, en particulier dans l'industrie automobile. Alors que les constructeurs automobiles s'efforcent d'améliorer l'efficacité énergétique et de réduire les émissions de carbone, les plastiques légers sont de plus en plus utilisés pour remplacer les métaux plus lourds dans les composants des véhicules.

Les plastiques d'ingénierie, tels que PP, PC et ABS, offrent la résistance et la durabilité nécessaires tout en réduisant considérablement le poids du véhicule. Ce changement soutient les objectifs environnementaux et améliore les performances des véhicules. Le développement continu de polymères et de composites avancés, capables de résister à des températures et des contraintes élevés, alimente encore cette tendance.

La durabilité est devenue un objectif essentiel pour le marché des plastiques d'ingénierie, tirée par des préoccupations environnementales croissantes et des réglementations plus strictes. La demande de plastiques recyclables et biodégradables augmente, car les fabricants et les consommateurs hiérarchisent les solutions écologiques.

Les technologies de recyclage chimique sont explorées pour traiter les déchets plastiques et améliorer la recyclabilité des matières plastiques complexes. Les entreprises investissent également dans des plastiques et des matériaux bio-basés qui peuvent réduire la dépendance à l'égard des combustibles fossiles.Cette tendance remodèle le marché, car l'innovation et l'investissement dans des alternatives en plastique durables aident à atteindre les objectifs environnementaux tout en offrant des matériaux de haute performance.

Le 5 décembre 2024, il a été annoncé que Durabio, un plastique d'ingénierie à base de bio du Mitsubishi Chemical Group (MCG Group), a été adopté pour être utilisé dans la calandre avant du nouveau SUV compact Fronx de Suzuki. Ce matériau innovant met en évidence l'engagement de Mitsubishi envers la durabilité et la technologie de pointe, car Durabio offre une durabilité, une clarté et une résistance supérieures à la dégradation des UV, SHowcasing à la fois la responsabilité environnementale et l'ingénierie des matériaux haute performance.

Analyse de segmentation

Le marché mondial est segmenté en fonction du type de résine, de l'industrie de l'utilisation finale, de la catégorie et de la géographie.

Par type résine

Sur la base de type de résine, le marché a été segmenté en polyamide (PA) / nylon, en polycarbonate (PC), en polytylène (POM) / acétal, polypropylène (PP), polyéthylène téréphtalate (PET), acrylonitrile butadiène styrène (pyphéphénér oxyde (PPO) et autres.

Le segment ABS a mené le marché des plastiques d'ingénierie en 2023, atteignant l'évaluation de 27,01 milliards USD. L'ABS gagne une utilisation généralisée sur le marché des matériaux d'ingénierie, en raison de ses propriétés impressionnantes. Sa durabilité le rend résistant à l'impact et capable de résister à une utilisation intensive et à des conditions environnementales sévères.

L'ABS offre également une excellente résistance chimique aux acides, aux alcalis et aux solvants, ce qui le rend adapté à des applications industrielles exigeantes. De plus, ses bonnes propriétés isolantes électriques, sa résistance à la chaleur et sa polyvalence dans le moulage, le ponçage et la teinture contribuent à sa popularité.

L'ABS est rentable, facilement disponible et entièrement recyclable, soutenant une fabrication durable. Ses performances antistatiques améliorent encore son attrait dans les applications électroniques sensibles, ce qui stimule sa croissance dans plusieurs industries.

Par l'industrie de l'utilisation finale

Sur la base de l'industrie de l'utilisation finale, le marché a été segmenté en automobile, électrique et électronique, construction, biens de consommation, soins de santé, aérospatiale, emballage et autres. Le segment électrique et électronique a obtenu la plus grande part de revenus de 33,45%. La large utilisation des matériaux d'ingénierie dans l'industrie électrique et électronique est entraînée par plusieurs facteurs clés.

Ces matériaux offrent d'excellentes propriétés d'isolation électrique, garantissant la sécurité et les performances efficaces dans les appareils et les composants. Leur durabilité et leur résistance à la chaleur, à l'humidité et aux produits chimiques les rendent adaptés à une utilisation durable dans des environnements difficiles.

De plus, la polyvalence des plastiques d'ingénierie permet la création de composants complexes, légers et compacts, essentiels pour l'électronique moderne. La rentabilité, la facilité de traitement et la recyclabilité de ces matériaux contribuent également à leur adoption généralisée, soutenant la demande de produits électroniques éconergétiques et durables.

Par exemple, en avril 2024, Trinseo a lancé de nouvelles résines émergées ignifuges, qui sont conçues sans aucun additif. Ces résines maintiennent des propriétés essentielles comme la résistance à la chaleur et le retard des flammes, répondant aux préoccupations réglementaires et aux applications de soutien dans les industries électroniques et électriques.

Par catégorie

Sur la base de la catégorie, le marché est bifurqué en plastiques à usage général et en plastiques avancés / super ingénieurs. Le segment des plastiques à usage général est prêt pour une croissance significative à un TCAC de 5,03% au cours de la période de prévision. Les plastiques d'ingénierie à usage général tels que PC, ABS, PET et PA constatent une croissance significative, en raison de leur polyvalence, de leur rentabilité et de leur performance.

La résistance à l'impact et la transparence de PC stimulent sa demande dans les industries automobiles et électroniques. ABS, connu pour sa durabilité et sa facilité de traitement, se développe sur l'automobile, l'électronique grand public et les marchés des articles ménagers.

Les propriétés légères et résistantes aux produits chimiques de PET alimentent son utilisation dans les composants d'emballage et d'électricité, tandis que la résistance et la rigidité mécaniques de l'AP entraînent son adoption dans les applications industrielles. Le développement continu et l'innovation de ces matériaux créent des opportunités de marché, en particulier dans des secteurs émergents comme les véhicules électriques et l'électronique intelligente.

Analyse régionale du marché des plastiques d'ingénierie

Sur la base de la région, le marché mondial est classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

L'Asie-Pacifique a représenté 40,12% du marché des plastiques d'ingénierie en 2023, avec une évaluation de 48,50 milliards USD. Cette domination peut être attribuée à une industrialisation rapide, à de fortes capacités de fabrication et à une demande croissante dans les industries automobiles, électronique et de construction.

Les processus de production rentables de la région, la grande base de consommateurs et l'augmentation des investissements dans les infrastructures renforcent davantage la demande de plastiques d'ingénierie.

De plus, des pays comme la Chine et l'Inde offrent des opportunités de croissance solides dirigées par l'expansion des populations de la classe moyenne, des progrès technologiques et des politiques gouvernementales de soutien favorisant la fabrication, faire de l'Asie-Pacifique un centre pour la consommation et l'innovation en plastiques d'ingénierie.

Le marché des plastiques d'ingénierie en Europe est prêt pour une croissance significative au cours de la période de prévision à un TCAC de 4,91%. L'Europe est la région à la croissance la plus rapide pour les plastiques d'ingénierie, en raison de la demande croissante de matériaux haute performance dans les industries automobiles, aérospatiales et électroniques, tirées par les progrès technologiques et les objectifs de durabilité.

De plus, la forte concentration de l'Europe survéhicules électriques(EVS), les énergies renouvelables et le développement des infrastructures alimentent la croissance. Les capacités de fabrication avancées de la région, associées à une transition vers des matériaux légers et durables, font de l'Europe un acteur clé dans l'expansion du marché.

Paysage compétitif

Le rapport sur le marché mondial des plastiques d'ingénierie fournira des informations précieuses qui mettra l'accent sur la nature fragmentée du marché. Les acteurs éminents se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour étendre leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

Les initiatives stratégiques, y compris les investissements dans des activités de R&D, l'établissement de nouvelles installations de fabrication et l'optimisation de la chaîne d'approvisionnement, pourraient créer des opportunités de croissance du marché.

Liste des sociétés clés sur le marché des plastiques d'ingénierie

Mitsubishi Engineering-Plastics Corporation

Groupe Wittenburg

Daicel Corporation

Envior

Corporation Celanese

Covestro AG

INEOS AG

Grand Pacific Petrochemical Corporation

Ascender des matériaux de performance

Apex teknor

Développements clés de l'industrie

Janvier 2024 (expansion):BASF élargit la disponibilité de sélections sélectionnées de ses plastiques d'ingénierie à travers l'Amérique du Nord, notamment les États-Unis, le Canada et le Mexique, par le biais de distributeurs autorisés comme Bamberger Amco Polymers, M. Holland Company, NExeo Plastics et Polimeros Nacionales (exclusif au Mexique). Cette décision reflète l'engagement de BASF envers la durabilité et les technologies avancées.

Le marché mondial des plastiques d'ingénierie est segmenté comme suit:

Par type résine

Polyamide (PA) / nylon

PA 6

PA66

PA 11

Autres

Polycarbonate (PC)

Polyoxyméthylène (POM) / acétal

Polypropylène (PP)

Polyéthylène téréphtalate (TEP)

Acrylonitrile butadiène styrène (ABS)

Sulfure de polyphénylène (PPS)

PolyetheTheThekeTone (Peek)

Oxyde de polyphénylène (PPO)

Autres

Par l'industrie de l'utilisation finale

Industrie automobile

Composants du moteur

Composants intérieurs

Composants extérieurs

Groupe motopropulseur et transmission

Autres

Électrique et électronique

Semi-conducteurs et cartes de circuits imprimés

Connecteurs et commutateurs

Électronique grand public

Autres

Construction

Matériaux de construction

Tuyauterie et plomberie

Toiture et revêtements de sol

Autres

Biens de consommation

Soins de santé

Aérospatial

Conditionnement

Autres

Par catégorie

Plastiques à usage général

Plastiques avancés / super ingénierie

Par région

Amérique du Nord

NOUS.

Canada

Mexique

Europe

France

ROYAUME-UNI

Espagne

Allemagne

Italie

Russie

Reste de l'Europe

Asie-Pacifique

Chine

Japon

Inde

Corée du Sud

Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

GCC

Afrique du Nord

Afrique du Sud

Reste du Moyen-Orient et de l'Afrique

l'Amérique latine

Brésil

Argentine

Reste de l'Amérique latine

La part de marché des plastiques d'ingénierie se tenait autour

Questions fréquemment posées

Quel est le TCAC attendu du marché des plastiques d'ingénierie au cours de la période de prévision?

Quelle était la taille de l'industrie des plastiques d'ingénierie en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle région devrait se développer rapidement sur le marché des plastiques d'ingénierie au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Siddhi est un professionnel accompli possédant une expertise approfondie en recherche et en analyse, excellant dans la fourniture de rapports personnalisés dans un large éventail de secteurs. En mettant l'accent sur l'extraction d'informations exploitables, la capacité de Siddhi à naviguer dans divers secteurs démontre son expertise multidomaine. Elle aborde chaque mission avec un état d'esprit méticuleux et axé sur les données, traduisant les tendances complexes du marché en recommandations claires qui guident la prise de décision. Au-delà de son travail professionnel, Siddhi se passionne pour le suivi des opportunités de croissance B2B, pour rester en avance sur les tendances du secteur et pour élargir continuellement ses connaissances par la lecture et la recherche.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.