Taille du marché des systèmes de gestion de l’énergie, part, croissance et analyse de l’industrie, par type (systèmes de gestion de l’énergie industrielle, systèmes de gestion de l’énergie des bâtiments, systèmes de gestion de l’énergie domestique), par composant (matériel, logiciels, services), par déploiement (sur site, cloud), par utilisateur final et analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: mai 2024 | Auteur: Versha V. | Dernière mise à jour: février 2026

Aperçu du marché des systèmes de gestion de l’énergie

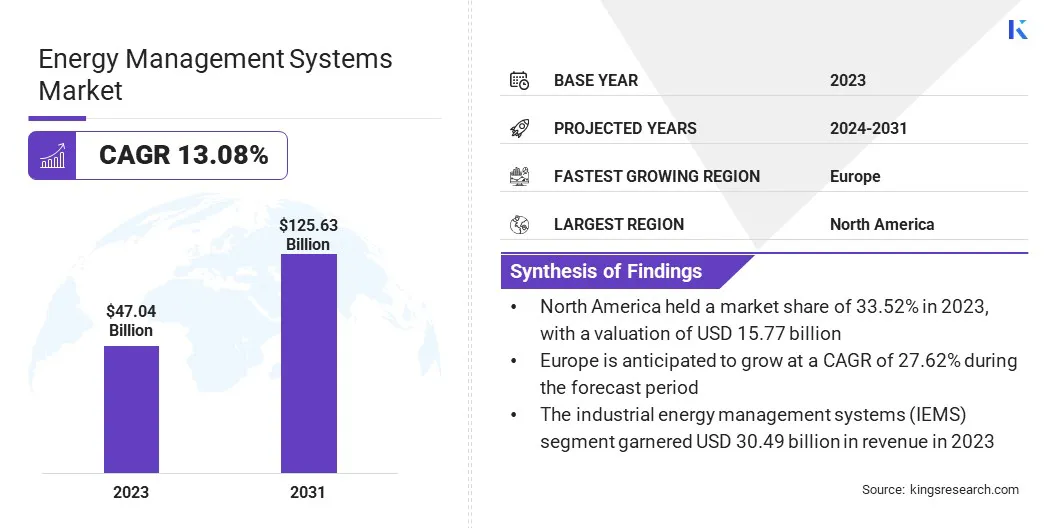

La taille du marché mondial des systèmes de gestion de l’énergie a été enregistrée à 47,04 milliards USD en 2023, qui est estimée à 53,13 milliards USD en 2024 et devrait atteindre 125,63 milliards USD d’ici 2031, avec un TCAC de 13,08 % de 2024 à 2031.

Le marché mondial des systèmes de gestion de l'énergie est sur le point de connaître une croissance robuste au cours de la période de prévision, principalement motivée par une conscience environnementale croissante et des réglementations strictes concernant l'efficacité énergétique dans les industries du monde entier.

Points saillants du marché :

Valeur marchande (2023) : 47,04 milliards USD.

Valeur prévue (2031) : 125,63 milliards USD.

TCAC (2024 - 2031) : 13,08 %.

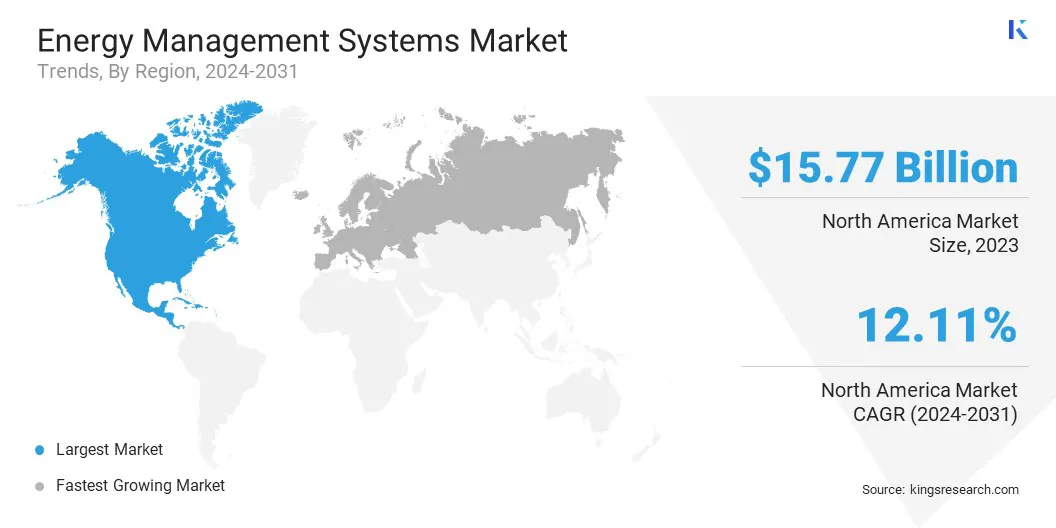

Région la plus grande et à la croissance la plus rapide (2024-2031) : La part de marché de l’Amérique du Nord s’élevait à environ 33,52 % en 2023 sur le marché mondial, avec une valorisation de 15,77 milliards de dollars.

Le segment résidentiel devrait connaître la croissance la plus élevée, enregistrant un solide TCAC de 16,42 % entre 2024 et 2031.

Le segment du matériel a capturé la plus grande part de marché de 65,93 % en 2023.

Le segment des systèmes de gestion de l'énergie industrielle (IEMS) a généré le chiffre d'affaires le plus élevé, soit 30,49 milliards de dollars, en 2023.

Dans le cadre des travaux, le rapport inclut des solutions proposées par des entreprises telles que Siemens, Schneider Electric, Eaton, Honeywell International Inc., Johnson Controls, Yokogawa Corporation, Rockwell Automation, GE Vernova, ABB, ENGIE et d'autres.

L’adoption croissante de sources d’énergie renouvelables et le besoin pressant d’optimiser la consommation d’énergie sont des facteurs clés qui propulsent l’expansion du marché. Les progrès technologiques, tels que l’intégration de l’IoT, de l’IA et du cloud computing dans les systèmes de gestion de l’énergie, présentent d’importantes opportunités de croissance.

De plus, la demande croissante d’infrastructures de réseaux intelligents et la prolifération d’appareils intelligents contribuent à la croissance du marché. Les économies émergentes, en particulier en Asie-Pacifique, au Moyen-Orient et en Afrique, offrent des opportunités de croissance lucratives grâce à une industrialisation et une urbanisation rapides, associées à des initiatives gouvernementales favorables pour promouvoir des pratiques énergétiques durables.

En outre, l’expansion du secteur industriel et la mise en œuvre de systèmes de gestion de l’énergie dans les bâtiments commerciaux et les complexes résidentiels devraient stimuler la croissance du marché dans les années à venir.

Le marché mondial des systèmes de gestion de l'énergie englobe une gamme de technologies, de logiciels et de services conçus pour surveiller, contrôler et optimiser la consommation d'énergie dans divers secteurs, notamment industriel, commercial et résidentiel.

Ces systèmes permettent aux organisations de gérer efficacement les ressources énergétiques, de réduire les coûts des services publics et de minimiser l'impact environnemental grâce à une surveillance, des analyses et une automatisation avancées.

Les composants clés des systèmes de gestion de l'énergie comprennent des dispositifs de surveillance de l'énergie, des plates-formes logicielles pour l'analyse des données et la création de rapports, ainsi que des services de mise en œuvre pour l'intégration et l'optimisation du système. Le marché répond à la demande croissante de solutions énergétiques durables, caractérisées par des mandats réglementaires, des initiatives de réduction des coûts et une sensibilisation croissante à la durabilité environnementale.

Examen de l’analyste

Le développement du marché mondial des systèmes de gestion de l’énergie est stimulé par plusieurs facteurs tels que l’augmentation des obligations réglementaires en matière d’efficacité énergétique, l’adoption croissante de sources d’énergie renouvelables et la prise de conscience croissante de la durabilité.

De plus, à mesure que les entreprises s’efforcent de réduire leur empreinte carbone et leurs coûts d’exploitation, la demande en systèmes de gestion de l’énergie devrait continuer de croître.

De plus, les investissements dans la recherche et le développement de technologies avancées, notamment l’IoT, l’intelligence artificielle et le cloud computing, favorisent l’avantage concurrentiel et permettent une différenciation du marché entre les principaux acteurs du secteur.

Facteurs de croissance du marché des systèmes de gestion de l’énergie

L'intégration des systèmes de gestion de l'énergie (EMS) avec des sources d'énergie renouvelables, telles que l'énergie solaire et éolienne, révolutionne le paysage énergétique mondial. EMS facilite l'intégration transparente et la gestion efficace des ressources énergétiques distribuées, améliorant ainsi la stabilité et la résilience du réseau tout en favorisant la durabilité.

Par exemple, les plates-formes EMS avancées exploitent le temps réelanalyse de donnéespour optimiser l’utilisation des énergies renouvelables, en atténuant les problèmes d’intermittence et en maximisant l’efficacité énergétique. Cette intégration réduit la dépendance aux combustibles fossiles et permet aux entreprises et aux services publics de tirer parti des incitations et des cadres réglementaires en matière d'énergies renouvelables, renforçant ainsi les avantages économiques et environnementaux.

En outre, les coûts croissants des sources d’énergie traditionnelles et la mise en œuvre de mécanismes de tarification du carbone obligent les organisations à donner la priorité aux stratégies d’efficacité énergétique et de réduction des émissions de carbone. Les systèmes de gestion de l'énergie offrent une solution complète, permettant aux entreprises de surveiller, d'analyser et d'optimiser la consommation d'énergie, minimisant ainsi les coûts opérationnels et les émissions de carbone.

Par exemple, les industries soumises à des systèmes de tarification du carbone tirent parti du SME pour identifier les processus à forte intensité énergétique et mettre en œuvre des mesures d'efficacité ciblées, conduisant à une réduction de leurs obligations en matière de taxe carbone.

De plus, EMS permet aux entreprises de gérer de manière proactive les modèles de consommation d'énergie, en s'alignant sur les objectifs de développement durable et en renforçant les initiatives de responsabilité sociale des entreprises.Cependant, les coûts d'investissement initiaux élevés associés aux solutions EMS posent un défi aux entreprises, en particulier aux PME, soulignant ainsi la nécessité de modèles de financement innovants pour améliorer l'accessibilité.

De plus, la sensibilisation limitée aux avantages de l'EMS, en particulier dans les petites entreprises, et le manque de protocoles standardisés dans l'ensemble du secteur entravent leur adoption généralisée. Les fournisseurs EMS s’efforcent de proposer des modèles stratégiques de tarification et d’abonnement pour surmonter ces défis.

Tendances du marché des systèmes de gestion de l’énergie

La convergence des technologies de l'information (TI) et des technologies opérationnelles (OT) au sein du SME signifie un changement de paradigme dans les pratiques de gestion de l'énergie. Cette intégration permet l'analyse et l'automatisation des données en temps réel, permettant aux organisations de prendre rapidement des décisions éclairées et d'optimiser efficacement les processus de gestion de l'énergie.

De plus, la prolifération des compteurs intelligents, des capteurs et des appareils connectés a entraîné une augmentation exponentielle du volume de données, favorisant ainsi l'adoption de l'analyse du Big Data dans le secteur EMS.En tirant parti de l'analyse du Big Data, les organisations identifient les modèles de consommation d'énergie, identifient les inefficacités et créent des opportunités d'optimisation supplémentaire, améliorant ainsi globalement leur efficacité.énergieefficacité.

De plus, l'intégration de l'intelligence artificielle (IA) et de l'apprentissage automatique augmente les capacités EMS en permettant des analyses prédictives et des stratégies d'optimisation automatisées. Ces technologies avancées facilitent la détection des anomalies et la gestion proactive de l’énergie, permettant ainsi aux organisations d’atteindre une plus grande efficacité, durabilité et économies de coûts dans leurs opérations énergétiques.

Analyse de segmentation

Le marché mondial des systèmes de gestion de l’énergie est segmenté en fonction du type, du composant, du déploiement, de l’utilisateur final et de la géographie.

Par type

En fonction du type, le marché est classé en systèmes de gestion de l’énergie industrielle (IEMS), systèmes de gestion de l’énergie des bâtiments (BEMS) et systèmes de gestion de l’énergie domestique (HEMS). Le segment des systèmes de gestion de l'énergie industrielle (IEMS) a généré le chiffre d'affaires le plus élevé, soit 30,49 milliards de dollars, en 2023.

Les industries affichent des niveaux de consommation d’énergie élevés en raison de leurs processus de fabrication et de leurs activités opérationnelles. En outre, la demande de solutions raffinées de gestion de l’énergie pour optimiser la consommation d’énergie et réduire les coûts augmente.

De plus, des exigences réglementaires strictes obligent les installations industrielles à investir dans des IEMS avancés pour garantir la conformité aux normes d'efficacité énergétique et atténuer l'impact environnemental. De plus, l'adoption croissante de l'automatisation et de la numérisation dans les environnements industriels propulse la mise en œuvre d'IEMS pour la surveillance, l'analyse et l'optimisation en temps réel des processus à forte consommation d'énergie.

Par composant

En fonction des composants, le marché est divisé en matériel, logiciels et services. Le segment du matériel a capturé la plus grande part de marché de 65,93 % en 2023. Les composants matériels tels que les capteurs, les compteurs et les dispositifs de contrôle constituent l'infrastructure fondamentale d'EMS, facilitant la collecte de données, la surveillance et le contrôle de la consommation d'énergie.

Le déploiement croissant de compteurs intelligents et de capteurs compatibles IoT dans diverses industries et bâtiments entraîne une demande accrue de composants matériels, permettant l'acquisition et l'analyse de données en temps réel pour une prise de décision éclairée.

De plus, les progrès de la technologie matérielle, notamment le développement de dispositifs économes en énergie et de protocoles de communication robustes, améliorent la fonctionnalité et la fiabilité des solutions matérielles EMS.

Par utilisateur final

En fonction de l’utilisateur final, le marché est classé en résidentiel, énergie et électricité, télécommunications et informatique, fabrication, commercial, alimentation et boissons et autres. Le segment résidentiel devrait connaître la croissance la plus élevée, enregistrant un solide TCAC de 16,42 % entre 2024 et 2031.

La sensibilisation croissante des consommateurs à l'efficacité énergétique et à la durabilité favorise l'adoption de systèmes de gestion de l'énergie résidentielle. Face à la hausse des coûts énergétiques et aux préoccupations environnementales croissantes, les propriétaires recherchent des solutions pour optimiser la consommation d'énergie et réduire les dépenses de services publics, alimentant ainsi la demande d'EMS résidentiels.

De plus, les progrès technologiques, tels que la domotique intelligente et l'intégration de l'IoT, permettent aux propriétaires de surveiller et de contrôler plus facilement la consommation d'énergie à distance, ce qui entraîne une adoption généralisée. De plus, les incitations gouvernementales et les programmes de remise visant à promouvoir les pratiques économes en énergie incitent les propriétaires à investir dans des solutions EMS.

Analyse régionale du marché des systèmes de gestion de l’énergie

En fonction de la région, le marché mondial des systèmes de gestion de l’énergie est classé en Amérique du Nord, en Europe, en Asie-Pacifique, dans la MEA et en Amérique latine.

La part de marché des systèmes de gestion de l’énergie en Amérique du Nord s’élevait à environ 33,52 % en 2023 sur le marché mondial, avec une valorisation de 15,77 milliards de dollars. Cette croissance notable est principalement attribuée aux réglementations strictes en matière d'efficacité énergétique imposées aux niveaux fédéral et étatique en réponse aux préoccupations croissantes concernant le changement climatique et la sécurité énergétique. Ces facteurs stimulent la demande de solutions EMS avancées dans divers secteurs.

De plus, l'accent croissant mis par la région sur les initiatives de villes intelligentes et les projets de modernisation du réseau souligne le besoin croissant de systèmes intégrés de gestion de l'énergie pour optimiser l'allocation des ressources et améliorer la résilience du réseau.

La concentration de grandes installations manufacturières et de bâtiments commerciaux en Amérique du Nord présente un environnement propice aux investissements EMS. En outre, l'expansion des programmes de réponse à la demande, associée à la participation croissante des installations commerciales et industrielles, présente des opportunités pour les fournisseurs EMS.

L'Europe représentait une part importante de 27,62 % en 2023. Les objectifs ambitieux fixés par l'UE en matière d'efficacité énergétique et de réduction des gaz à effet de serre se traduisent par une adoption accrue de solutions EMS dans divers secteurs.

Des normes de performance énergétique plus strictes pour les bâtiments et les industries nécessitent des mises en œuvre avancées d'EMS pour répondre aux exigences de conformité tout en optimisant la consommation d'énergie. En outre, les prix élevés de l’énergie observés en Europe par rapport à d’autres régions du monde incitent les entreprises à investir dans le SME pour réaliser des économies et améliorer la sécurité énergétique.

De plus, l'accent mis par l'Europe sur le développement de plateformes régionales d'échange d'énergie et de micro-réseaux offre aux fournisseurs de services EMS des opportunités de faciliter des échanges énergétiques efficaces au sein de divers marchés. La modernisation des bâtiments vieillissants avec des solutions EMS intelligentes répond à l'accent mis par la région sur l'efficacité énergétique, tandis que l'intégration des EMS avec l'infrastructure de recharge des véhicules électriques s'aligne sur les besoins croissants de gestion énergétique du marché des véhicules électriques.

Paysage concurrentiel

Le rapport sur le marché mondial des systèmes de gestion de l’énergie fournira des informations précieuses en mettant l’accent sur la nature fragmentée de l’industrie. Les principaux acteurs se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour élargir leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

Les entreprises mettent en œuvre des initiatives stratégiques percutantes, telles que l'expansion des services, l'investissement dans la recherche et le développement (R&D), la création de nouveaux centres de prestation de services et l'optimisation de leurs processus de prestation de services, qui sont susceptibles de créer de nouvelles opportunités de croissance du marché.

Entreprises clés du marché des systèmes de gestion de l’énergie

Août 2023 (Acquisition) :Tango, un important fournisseur de logiciels cloud pour la gestion immobilière et des installations, a acquis WatchWire. WatchWire, connu pour son expertise en matière de données et d'analyses, aide les entreprises à réduire leurs émissions et leurs coûts énergétiques tout en rationalisant les processus de reporting en matière de développement durable et de carbone. L'acquisition de WatchWire par Tango renforcera ses capacités à fournir des solutions complètes pour une gestion immobilière durable.

Le marché mondial des systèmes de gestion de l’énergie est segmenté comme suit :

Par type

Systèmes de gestion de l'énergie industrielle (IEMS)

Systèmes de gestion de l’énergie des bâtiments (BEMS)

Systèmes de gestion de l’énergie domestique (HEMS)

Par composant

Matériel

Logiciel

Services

Par déploiement

Sur site

Nuage

Par utilisateur final

Résidentiel

Énergie et puissance

Télécom et informatique

Fabrication

Commercial

Nourriture et boissons

Autres

Par région

Amérique du Nord

NOUS.

Canada

Mexique

Europe

France

ROYAUME-UNI.

Espagne

Allemagne

Italie

Russie

Reste de l'Europe

Asie-Pacifique

Chine

Japon

Inde

Corée du Sud

Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

CCG

Afrique du Nord

Afrique du Sud

Reste du Moyen-Orient et de l'Afrique

l'Amérique latine

Brésil

Argentine

Reste de l'Amérique latine

Questions fréquemment posées

Quel est le TCAC total qui devrait être enregistré pour le marché mondial au cours de la période de prévision ?

Quelle est la taille de l’industrie des systèmes de gestion de l’énergie en 2023 ?

Quels sont les principaux facteurs déterminants du marché mondial ?

Qui sont les principaux fabricants de systèmes de gestion de l’énergie ?

Quelle est la région qui connaît la croissance la plus rapide sur le marché des systèmes de gestion de l’énergie au cours de la période de prévision ?

Quel segment détiendra la part maximale du marché des systèmes de gestion de l’énergie en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.