Taille du marché des catalyseurs de contrôle des émissions, part, croissance et analyse de l’industrie, par métal (palladium, platine, rhodium, autres), par application (sources mobiles, sources fixes), par utilisation finale (automobile, industrielle, autres) et analyse régionale, 2024-2031

Pages: 170 | Année de base: 2023 | Version: mai 2025 | Auteur: Sunanda G. | Dernière mise à jour: février 2026

Le marché implique la production et l'utilisation de catalyseurs qui convertissent les gaz d'échappement nocifs en substances moins toxiques dans les moteurs et les systèmes industriels. Ces catalyseurs, généralement à base de platine, de palladium et de rhodium, sont formulés pour des réactions spécifiques telles que l'oxydation et la réduction.

Les applications incluent les moteurs automobiles, les centrales électriques, les moteurs marins et les chaudières industrielles. Le marché couvre les technologies pour les moteurs à essence, diesel et au gaz naturel, alignées sur les normes d'émission régionales.

Le rapport fournit une analyse complète des principaux moteurs, des tendances émergentes et du paysage concurrentiel susceptibles d’influencer le marché au cours de la période de prévision.

Marché des catalyseurs de contrôle des émissionsAperçu

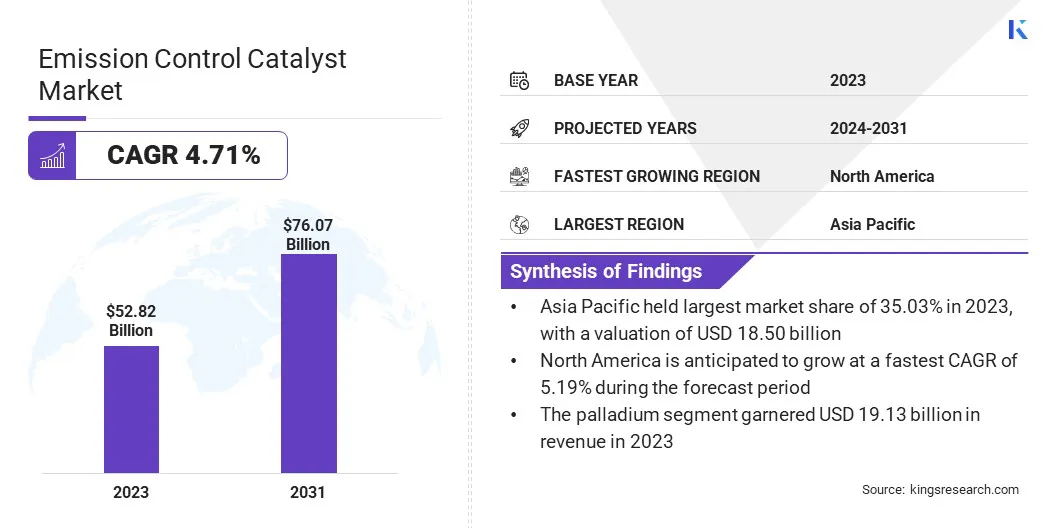

La taille du marché mondial des catalyseurs de contrôle des émissions était évaluée à 52,82 milliards USD en 2023 et devrait passer de 55,12 milliards USD en 2024 à 76,07 milliards USD d’ici 2031, avec un TCAC de 4,71 % au cours de la période de prévision.

La croissance du marché est tirée par l’industrialisation croissante et l’expansion de la production d’électricité, qui exigent des solutions efficaces de contrôle des émissions pour répondre aux normes réglementaires. De plus, les progrès technologiques dans les matériaux catalytiques améliorent l’efficacité et la durabilité, favorisant ainsi leur adoption plus large dans les secteurs de l’automobile, de l’industrie et de l’énergie.

Les principales entreprises opérant dans le secteur des catalyseurs de contrôle des émissions sont BASF, Johnson Matthey Plc, Umicore SA, Corning Incorporated, Solvay S.A., Tenneco Inc., Cataler Corporation, Heraeus Holding GmbH, Clariant, DCL International Inc., Cormetech Inc., Hitachi Zosen Corporation, NGK Insulators, Ltd., Faurecia et Aerinox Inc.

La croissance du marché est fortement influencée par les normes d’émission de plus en plus strictes imposées par les gouvernements et les agences de réglementation du monde entier. Des régions telles que l'Europe, l'Amérique du Nord et certaines parties de l'Asie-Pacifique ont mis en place des politiques agressives pour réduire les oxydes d'azote, le monoxyde de carbone et les particules des moteurs.

Ces réglementations en évolution obligent les constructeurs à adopter des catalyseurs avancés de contrôle des émissions pour respecter la conformité, générant une forte demande dans les segments des véhicules légers et lourds, ainsi que dans les moteurs industriels et les équipements stationnaires.

En juin 2023, Johnson Matthey a lancé sa technologie SCARF (Selective Catalytic Reduction Filter), conçue pour améliorer la réduction des oxydes d'azote (NOx) et des particules dans les véhicules diesel légers. La conception compacte permet un placement plus proche du moteur, bénéficiant de températures plus élevées pour améliorer l'efficacité du catalyseur.

Points saillants

La taille de l'industrie des catalyseurs de contrôle des émissions était évaluée à 52,82 milliards de dollars en 2023.

Le marché devrait croître à un TCAC de 4,71 % de 2024 à 2031.

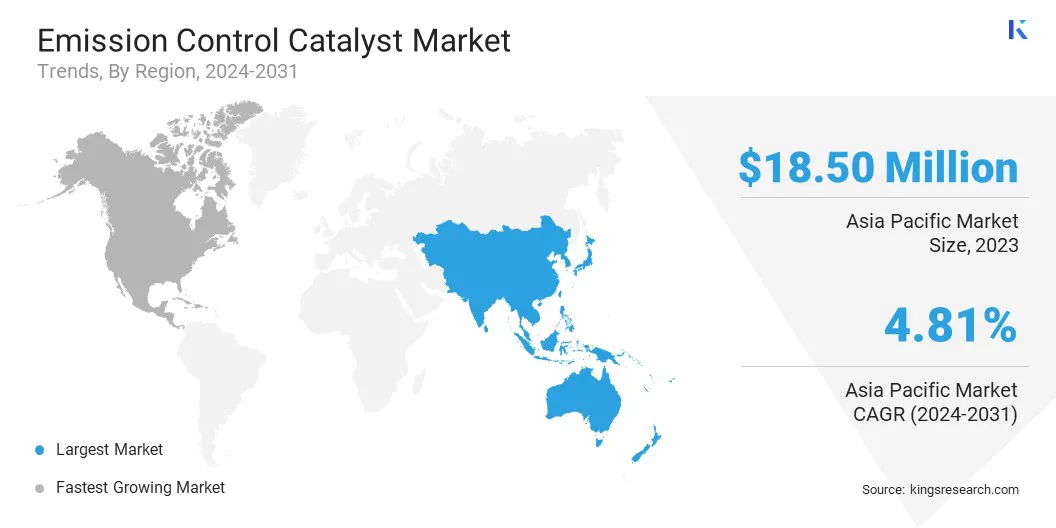

L’Asie-Pacifique détenait une part de marché de 35,03 % en 2023, avec une valorisation de 18,50 milliards de dollars.

Le segment du palladium a généré 19,13 milliards de dollars de revenus en 2023.

Le segment des sources mobiles devrait atteindre 45,95 milliards USD d’ici 2031.

Le segment automobile a obtenu la plus grande part des revenus de 40,47 % en 2023.

L'Amérique du Nord devrait connaître une croissance à un TCAC de 5,19 % au cours de la période de prévision.

Moteur du marché

"Croissance de l'industrialisation et de la production d'électricité"

L'industrialisation rapide des économies en développement contribue à la croissance du marché des catalyseurs de contrôle des émissions.Production d'énergieles installations, en particulier les centrales au charbon et au gaz, sont des sources majeures de gaz nocifs.

Pour s'aligner sur les mandats en matière de qualité de l'air et les objectifs de développement durable, les opérateurs investissent dans des systèmes avancés de contrôle des émissions. Les catalyseurs sont déployés dans les processus SCR (Selective Catalytic Reduction) et d’oxydation dans les chaudières, les turbines et les incinérateurs, accélérant ainsi leur utilisation dans les industries à forte intensité énergétique.

En mars 2024, MAN Energy Solutions a livré son plus grand système de réduction catalytique sélective (SCR) à MITSUI E&S Co., Ltd. Le Cluster 5 Double Layer SCR, conçu pour les moteurs à ammoniac, est le premier du genre. Avec un diamètre de 3 900 mm et un poids de 28 tonnes, le système est capable de réduire les émissions de NOx jusqu'à 90 %. Cette avancée représente une étape majeure dans le contrôle des émissions pour les applications industrielles à grande échelle.

Défi du marché

"Coût élevé des métaux précieux dans la production de catalyseurs"

Un défi majeur entravant le développement du marché des catalyseurs de contrôle des émissions est la hausse du coût des métaux précieux tels que le platine, le palladium et le rhodium, qui sont essentiels dans les formulations de catalyseurs. Ces métaux augmentent considérablement les coûts de production, ce qui rend difficile pour les fabricants de proposer des solutions rentables.

Pour relever ce défi, les entreprises investissent dans la recherche pour développer des catalyseurs avec des charges métalliques plus faibles ou des formulations alternatives de métaux de base. Certains optimisent également les structures des catalyseurs pour améliorer l’efficacité et réduire l’utilisation de matériaux. De plus, les efforts de recyclage et de récupération des métaux précieux des catalyseurs usagés contribuent à réduire la dépendance à l’égard des matériaux nouvellement extraits et à contrôler les coûts globaux.

Tendance du marché

"Progrès technologiques dans les matériaux catalytiques"

Les innovations continues dans la science des matériaux catalytiques propulsent la croissance du marché des catalyseurs de contrôle des émissions. Le développement de formulations hautement efficaces utilisant des métaux du groupe du platine, des catalyseurs de métaux de base et des nanomatériaux améliore la durabilité, l'efficacité et la stabilité thermique.

Ces progrès permettent aux catalyseurs de fonctionner dans des conditions difficiles et prolongent la durée de vie des systèmes de contrôle des émissions. De telles améliorations sont essentielles pour répondre à l’évolution des exigences réglementaires et de performances dans les applications automobiles et industrielles.

En novembre 2024, des chercheurs de l'Institut avancé de recherche sur les matériaux de l'Université de Tohoku ont conçu un nouveau catalyseur noyau-enveloppe platine-nickel (Pt-Ni), nommé Pt₁Ni₁@Pt/C, présentant une activité et une durabilité améliorées pour la réaction de réduction de l'oxygène (ORR) dans les piles à combustible. Le catalyseur a démontré une activité massique de 1,424 A/mgPt et a maintenu 98,4 % de son activité après 70 000 cycles, indiquant son potentiel pour des applications à long terme dans les technologies énergétiques.

Aperçu du rapport sur le marché des catalyseurs de contrôle des émissions

Segmentation

Détails

Par métal

Palladium, Platine, Rhodium, Autres

Par candidature

Sources mobiles, sources fixes

Par utilisation finale

Automobile, Industriel, Autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par métal (Palladium, Platine, Rhodium et autres) : Le segment du palladium a gagné 19,13 milliards de dollars en 2023 grâce à sa grande efficacité dans le contrôle des émissions des moteurs à essence, qui détiennent une part importante dans la production et les ventes mondiales de véhicules.

Par application (sources mobiles et sources fixes) : le segment des sources mobiles détenait une part de 61,92 % en 2023, alimentée par les réglementations sur les émissions des véhicules et le volume élevé de transports routiers nécessitant des solutions catalytiques avancées.

Par utilisation finale (automobile, industrielle et autres) : Le segment automobile devrait atteindre 30,46 milliards de dollars d'ici 2031, principalement stimulé par la demande toujours à grande échelle de pots catalytiques dans les véhicules de tourisme et utilitaires afin de répondre aux normes d'émission de plus en plus strictes à l'échelle mondiale.

Marché des catalyseurs de contrôle des émissionsAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché des catalyseurs de contrôle des émissions en Asie-Pacifique s’élevait à environ 35,03 % en 2023, évaluée à 18,50 milliards de dollars. L’Asie-Pacifique abrite certains des pôles manufacturiers les plus actifs au monde. L’exploitation à grande échelle des centrales électriques à ciment, sidérurgiques, chimiques et thermiques a accru le besoin de solutions efficaces de contrôle des émissions.

Des catalyseurs de contrôle des émissions sont adoptés pour réduire les NOx, les COV et autres gaz nocifs libérés pendant la production. Cette expansion industrielle propulse l’expansion du marché régional.

En août 2023, Bharat Heavy Electricals Limited (BHEL) a fabriqué les premiers catalyseurs de réduction catalytique sélective (SCR) produits localement en Inde, visant à réduire les émissions d'oxyde d'azote (NOx) des centrales thermiques. Ces catalyseurs, précédemment importés, ont été développés au sein de la division commerciale solaire de BHEL à Bangalore. Le premier lot a été expédié à la centrale thermique de Yadadri de 5 × 800 MW à Telangana. Cette initiative s'aligne sur le programme indien « Make in India » et répond aux directives du ministère de l'Environnement et des Forêts sur la réduction des émissions de NOx.

De plus, l'augmentation des niveaux de pollution dans toute la région Asie-Pacifique a incité les gouvernements à introduire des programmes d'air pur et à promouvoir des véhicules à faibles émissions. Ces initiatives comprennent des tests d'émission obligatoires, la modernisation des systèmes de transport public et l'amélioration des normes d'émission pour les taxis et les bus. Ces changements accroissent l’utilisation de convertisseurs catalytiques avancés, soutenant l’expansion du marché régional.

On estime que l'industrie nord-américaine des catalyseurs de contrôle des émissions connaîtra une croissance à un TCAC de 5,19 % au cours de la période de prévision. L'Amérique du Nord applique certaines des normes d'émissions automobiles et industrielles les plus avancées au monde.

Les règles de niveau 3 de l’EPA exigent des réductions significatives des NOx, des hydrocarbures et des particules provenant des voitures et des camions. Ces réglementations exigent des pots catalytiques et des systèmes SCR hautes performances, en particulier dans les véhicules essence et diesel, contribuant ainsi à la croissance du marché régional.

De plus, l’Amérique du Nord abrite plusieurs principaux producteurs de catalyseurs et centres de R&D. Les entreprises investissent dans des formulations de catalyseurs avancées qui utilisent moins de métaux précieux tout en améliorant les performances, contribuant ainsi à la croissance du marché régional.

Cadres réglementaires

Aux États-Unis, l'Environmental Protection Agency (EPA) applique les normes d'émission de niveau 3, réduisant les oxydes d'azote, les particules et les composés organiques volatils des véhicules. Les normes nationales d'émission de polluants atmosphériques dangereux (NESHAP) fixent des limites pour les émissions dangereuses provenant de sources industrielles, et les normes de performance des nouvelles sources (NSPS) réglementent les émissions des nouvelles centrales électriques et installations.

En Europe, les normes Euro 6 régissent les émissions des véhicules, exigeant des technologies avancées telles que les systèmes de réduction catalytique sélective (SCR) et les filtres à particules diesel (DPF) pour contrôler les polluants. La prochaine proposition Euro 7 vise à resserrer davantage les limites d'émission et à lutter contre les émissions hors gaz d'échappement, renforçant ainsi la nécessité d'améliorer les systèmes de catalyseurs.

La ChineLa norme d'émission des véhicules VI (Chine VI) fixe des limites strictes sur les oxydes d'azote, les particules et autres polluants pour les véhicules légers et lourds. Cette réglementation exige que les technologies avancées de contrôle des émissions telles que les systèmes SCR et DPF soient conformes aux normes.

Le JaponLes nouvelles réglementations à long terme visent des réductions significatives des oxydes d’azote et des particules provenant des véhicules. Ces réglementations nécessitent l’utilisation de systèmes avancés de contrôle des émissions, notamment de catalyseurs, dans l’industrie automobile. Les limites d'émissions strictes du Japon favorisent l'innovation dans les technologies de catalyseurs, garantissant que les véhicules respectent les normes environnementales en matière d'air pur et de réduction des polluants, en particulier dans les centres urbains.

Paysage concurrentiel

Les principaux acteurs de l'industrie des catalyseurs de contrôle des émissions se concentrent sur l'expansion de leurs installations de production et de leurs centres de recherche pour répondre à la demande croissante. En augmentant leurs capacités de production, ils peuvent répondre à la demande dans des secteurs tels que l'automobile et l'industrie.

De plus, les investissements dans l'innovation des produits améliorent les performances et l'efficacité du contrôle des émissions. Ces stratégies renforcent la position sur le marché et contribuent à l’expansion globale du marché.

En août 2024, BASF Catalysts India a inauguré un nouveau laboratoire de recherche, de développement et d'application (RD&A) à Chennai, en Inde. Cette installation se concentre sur le développement de catalyseurs de contrôle des émissions adaptés au marché automobile indien, dans le but de relever les défis environnementaux locaux et les exigences réglementaires.

Liste des entreprises clés du marché des catalyseurs de contrôle des émissions :

Développements récents (Partenariats/Lancement de produit)

En décembre 2024, Clariant a annoncé les performances réussies de son catalyseur de réduction de l'oxyde nitreux EnviCat N2O-S à l'usine d'acide nitrique du Sichuan Lutianhua, qui a commencé ses opérations en août. Le catalyseur devrait réduire les émissions annuelles de 275 kilotonnes d’équivalent CO₂. Il permet d’éliminer le protoxyde d’azote et d’autres oxydes d’azote jusqu’à 99 % en réduction tertiaire et 95 % en réduction secondaire. L'EnviCat N2O-S peut être intégré dans les usines modernes d'acide nitrique sans affecter la production.

En novembre 2024, DCL Europe GmbH a présenté sa technologie avancée de catalyseurs à EnergyDecentral 2024. Les solutions de catalyseurs de l'entreprise sont conçues pour offrir des performances exceptionnelles, avec une efficacité de destruction du méthane supérieure à 80 %, soutenant les efforts de décarbonation et de réduction des émissions.

En janvier 2024, Heraeus Precious Metals et Freudenberg e-Power Systems ont formé un partenariat technologique pour co-développer des membranes recouvertes de catalyseur (CCM) pour les piles à combustible à membrane échangeuse de protons (PEM). La collaboration vise à accélérer la commercialisation en tirant parti de leur expertise complémentaire.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des catalyseurs de contrôle des émissions au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Sunanda est un analyste de recherche compétent doté d'une solide expertise multidomaine, excellant dans l'identification des tendances du marché et la fourniture d'analyses approfondies dans divers secteurs, notamment les biens de consommation, l'alimentation et les boissons, les soins de santé, etc. Sa capacité à relier les informations de divers secteurs lui permet de proposer des recommandations concrètes qui soutiennent la prise de décision stratégique dans une gamme de contextes commerciaux. Les recherches de Sunanda s'appuient sur une analyse approfondie des données et sur son engagement à fournir des informations pertinentes basées sur les données. En dehors de ses activités professionnelles, la passion de Sunanda pour les voyages, l'aventure et la musique alimente sa créativité et élargit sa perspective, enrichissant son approche de la vie et du travail.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.