Taille, part, croissance et analyse de l’industrie du marché de la guerre électronique, par utilisateur final (force terrestre, aérienne, navale), par plate-forme (avion, arme, navire naval), par type (support électronique, protection électronique), par technologie (antennes, système de protection électronique anti-brouillage, arme à énergie dirigée) et analyse régionale, 2024-2031

Pages: 210 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché englobe le développement, la production et l’intégration de technologies avancées permettant l’utilisation stratégique du spectre électromagnétique dans les opérations de défense.

Cela inclut les systèmes d'attaque électronique (EA) qui perturbent ou désactivent les actifs électroniques ennemis et les mesures de protection électronique (EP) qui protègent les systèmes amis des interférences. Il comprend également des capacités de support électronique (ES) qui détectent et analysent les signaux électromagnétiques pour améliorer la connaissance de la situation et la prise de décision opérationnelle.

Le rapport décrit les principaux moteurs de la croissance du marché, ainsi qu’une analyse approfondie des tendances émergentes et des cadres réglementaires en évolution qui façonneront le marché dans les années à venir.

Marché de la guerre électroniqueAperçu

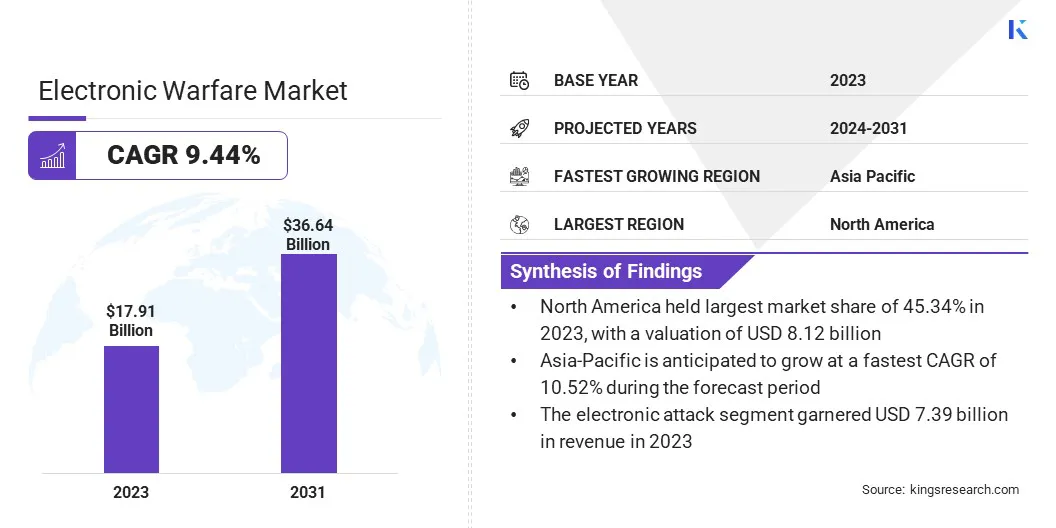

La taille du marché mondial de la guerre électronique était évaluée à 17,91 milliards USD en 2023 et devrait passer de 19,48 milliards USD en 2024 à 36,64 milliards USD d’ici 2031, avec un TCAC de 9,44 % au cours de la période de prévision.

La demande croissante de capacités avancées de guerre électronique est motivée par l’augmentation des dépenses mondiales de défense et l’intensification des tensions géopolitiques, en particulier dans les régions confrontées à des conflits et à des problèmes de sécurité. Les investissements croissants du gouvernement pour moderniser les infrastructures militaires accélèrent encore la croissance du marché.

Les principales entreprises opérant dans l'industrie de la guerre électronique sont BAE System, Northrop Grumman, Lockheed Martin Corporation, RTX, Elbit Systems Ltd, Saab AB, Thales, General Dynamics Mission Systems, Inc, L3Harris Technologies, Inc, Leonardo S.p.A, Boeing, Hensoldt AG, TEKTRONIX, INC., Tata Advanced Systems Limited et Israel Aerospace Industries Ltd.

L’utilisation croissante des systèmes de guerre électronique (GE) pour les fonctions d’attaque, de protection et de soutien sur les plates-formes aériennes, terrestres, navales et spatiales alimente la demande de solutions de guerre électronique intégrées.

Il s'agit notamment de dispositifs de brouillage radar, de systèmes de renseignement électromagnétique et d'armes à énergie dirigée conçues pour perturber les communications ennemies et protéger les ressources amies.

En avril 2025, Bharat Electronics Limited (BEL) a reçuun contrat de 275 millions de dollars Rs 2 385 crore du ministère indien de la Défense pour améliorer les hélicoptères Mi-17 V5 avec des systèmes de guerre électronique (GE). L'accord vise à améliorer la capacité de survie des hélicoptères dans des environnements hostiles et à faire progresser les capacités de guerre électronique de l'Inde.

Points saillants

La taille de l’industrie de la guerre électronique était évaluée à 17,91 milliards de dollars en 2023.

Le marché devrait croître à un TCAC de 9,44 % de 2024 à 2031.

L’Amérique du Nord détenait une part de marché de 45,34 % en 2023, avec une valorisation de 16,85 milliards de dollars.

Le segment naval devrait atteindre 14,39 milliards de dollars d'ici 2031.

Le segment des navires militaires a généré 6,21 milliards de dollars de revenus en 2023.

Le segment des attaques électroniques devrait atteindre 15,57 milliards de dollars d'ici 2031.

Le segment des armes à énergie dirigée devrait connaître le TCAC le plus rapide de 11,18 % au cours de la période de prévision.

Le marché de la région Asie-Pacifique devrait croître à un TCAC de 10,52 % au cours de la période de prévision.

Moteur du marché

« Augmentation des dépenses mondiales de défense »

Le marché de la guerre électronique est en expansion en raison de l’augmentation des dépenses mondiales de défense visant à renforcer la sécurité nationale et à améliorer les capacités opérationnelles. Les tensions géopolitiques accrues, les conflits régionaux et l’évolution des formes de guerre incitent les pays à donner la priorité aux investissements dans la protection électronique et les systèmes de soutien.

Ces technologies sont essentielles pour perturber les communications ennemies, protéger les ressources amies et améliorer la conscience du champ de bataille. Les gouvernements allouent de plus en plus de fonds aux technologies avancées de guerre électronique pour contrer les menaces émergentes dans les domaines terrestre, aérien, maritime, spatial et cybernétique, stimulant ainsi la croissance du marché.

En novembre 2024, L3Harris Technologies, Inc.a annoncé la réussite des tests de sécurité des vols (SOF) pour sa suite de guerre électronique entièrement numérique Viper Shield, conçue pour les avions de combat F-16.

Défi du marché

"Congestion du spectre"

La congestion du spectre sur le marché de la guerre électronique constitue un défi de taille, car la demande croissante de spectre électromagnétique par les systèmes militaires et civils conduit à un encombrement des bandes de fréquences.

Cette congestion perturbe l'efficacité des systèmes de guerre électronique, qui reposent sur des fréquences claires et incontestées pour des opérations telles que le brouillage et l'interception de signaux. En conséquence, la capacité à cibler des fréquences spécifiques ou à maintenir l’intégrité du système est compromise, ce qui a un impact sur les performances des technologies de guerre électronique.

Pour relever ce défi, les entreprises investissent dans le développement de techniques de traitement du signal et de solutions d’agilité en fréquence plus sophistiquées. Des technologies de gestion dynamique du spectre sont intégrées pour permettre une utilisation plus efficace et plus flexible des fréquences disponibles.

De plus, les fabricants se concentrent sur la création de systèmes de guerre électronique adaptatifs capables de s’adapter rapidement aux environnements électromagnétiques changeants, garantissant ainsi une efficacité opérationnelle continue dans des spectres encombrés.

Tendance du marché

"Développement d'armes à énergie dirigée (DEW)"

Le développement deArmes à énergie dirigée (DEW)tels que les lasers de haute puissance et les systèmes basés sur les micro-ondes, constituent une tendance clé sur le marché mondial de la guerre électronique. Ces systèmes gagnent en popularité en raison de leur précision et de leur rentabilité par rapport aux armes cinétiques traditionnelles.Le besoin de solutions avancées et non cinétiques pour neutraliser les menaces ennemies est à l’origine de la transition vers les DEW.

Les forces militaires investissent dans le développement et l'achat de ces systèmes pour un large éventail d'applications, notamment la défense antimissile, la perturbation des radars et la lutte contre les véhicules aériens sans pilote (UAV). De plus, les DEW offrent des avantages tels que des dommages collatéraux minimes, des coûts opérationnels réduits et une dépendance réduite aux munitions traditionnelles.

Aperçu du rapport sur le marché de la guerre électronique

Segmentation

Détails

Par utilisateur final

Force terrestre, aérienne, navale

Par plateforme

Avion, Arme, Navire, Véhicule

Par type

Support électronique, protection électronique, attaque électronique, autres

Par technologie

Antennes, système de protection électronique anti-brouillage, arme à énergie dirigée, système d'alerte de missile infrarouge, solutions d'attaque optique, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par utilisateur final (force terrestre, aérienne, navale) : Le segment de la force terrestre a gagné 6,28 milliards de dollars en 2023 en raison de la demande croissante de systèmes de guerre électronique au sol pour contrer l'évolution des menaces dans les environnements de combat terrestres.

Par plate-forme (avion, arme, navire naval, véhicule) : Le segment des avions détenait 10,05 % du marché en 2023, en raison de l'intégration croissante de systèmes de guerre électronique avancés dans les avions militaires pour une meilleure connaissance de la situation, une détection des menaces et une capacité de survie dans les espaces aériens contestés.

Par type (soutien électronique, protection électronique, attaque électronique, autres) : le segment des attaques électroniques devrait atteindre 15,57 milliards de dollars d'ici 2031, en raison du besoin croissant de capacités offensives capables de perturber, de tromper ou de neutraliser les radars, les communications et les systèmes de commandement ennemis dans les scénarios de guerre modernes.

Par technologie (antennes, système de protection électronique anti-brouillage, arme à énergie dirigée, système d'alerte de missile infrarouge, solutions d'attaque optique, autres) : l'arme à énergie dirigée devrait croître à un TCAC de 11,18 % au cours de la période de prévision, grâce à l'augmentation des investissements dans des solutions de guerre de précision et non cinétiques capables de désactiver l'électronique ennemie avec un minimum de dommages collatéraux.

Marché de la guerre électroniqueAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché de la guerre électronique en Amérique du Nord s’élevait à environ 45,34 % en 2023, avec une valorisation de 8,12 milliards de dollars. La domination de l’Amérique du Nord sur le marché est attribuée à des dépenses de défense substantielles, à des programmes de modernisation en cours et à la présence d’entrepreneurs et d’entreprises technologiques clés dans le domaine de la défense.

La région bénéficie d'un fort soutien gouvernemental pour l'adoption de technologies militaires avancées, notamment la guerre électronique, qui stimule la croissance du marché.

Les collaborations stratégiques entre les agences de défense et les entreprises du secteur privé, ainsi que le déploiement fréquent de systèmes de guerre électronique sur diverses plates-formes militaires, renforcent encore le leadership de la région sur le marché.

L’industrie de la guerre électronique en Asie-Pacifique est sur le point de connaître une croissance significative avec un TCAC robuste de 10,52 % sur la période de prévision. L’importance croissante accordée par la région Asie-Pacifique à la modernisation de la défense et à la sécurité régionale entraîne d’importants investissements dans les capacités avancées de guerre électronique.

Des pays comme la Chine, l’Inde, le Japon et la Corée du Sud modernisent rapidement leurs infrastructures militaires, en mettant l’accent sur l’intégration de systèmes électroniques de soutien, de protection et d’attaque pour faire face à l’évolution des menaces.

Les agences de défense locales poursuivent activement des programmes de transfert de technologie et de développement conjoint pour renforcer les capacités locales et réduire la dépendance à l'égard des fournisseurs étrangers. En outre, la région connaît une augmentation des achats de plates-formes équipées de guerre électronique, notamment d’avions de combat, de navires de guerre et de systèmes au sol de nouvelle génération.

Cette poussée stratégique vers l'autonomie et la préparation en matière de défense de haute technologie accélère l'adoption de solutions de guerre électronique, renforçant ainsi la position de l'Asie-Pacifique en tant que marché de croissance clé.

Cadres réglementaires

Dans l'Union européenne, le Programme de politique du spectre radioélectrique (RSPP) réglemente la gestion et l'attribution des fréquences radio pour garantir leur utilisation efficace. Cette politique soutient l’économie numérique et facilite les progrès technologiques, notamment la guerre électronique.

Aux États-Unis, la Federal Communications Commission (FCC) réglemente l'attribution et l'octroi de licences pour le spectre électromagnétique pour diverses utilisations. La FCC garantit que les fréquences sont réparties efficacement entre les secteurs commercial, gouvernemental et de la défense, évitant ainsi les interférences et garantissant un fonctionnement sûr.

Dans l'Union européenne, le Règlement Général sur la Protection des Données (RGPD) garantit la protection des données personnelles en réglementant la manière dont les entreprises collectent, stockent et traitent les données. Il oblige les entreprises à obtenir le consentement explicite des individus, à mettre en œuvre des pratiques de stockage de données sécurisées et à permettre aux individus d'accéder, de corriger ou de supprimer leurs données.

Paysage concurrentiel

L'industrie de la guerre électronique se caractérise par plusieurs acteurs clés qui poursuivent activement des stratégies centrées sur l'innovation technologique, telles que le développement de systèmes de guerre électronique multidomaines et de technologies de brouillage et de détection de nouvelle génération.

Ces avancées améliorent l’interopérabilité, l’adaptabilité et la réponse aux menaces en temps réel des systèmes, renforçant ainsi leur avantage concurrentiel. En investissant dans la R&D de pointe et en forgeant des partenariats stratégiques en matière de défense, les entreprises répondent à la demande croissante de solutions de guerre électronique agiles et intégrées sur les plates-formes terrestres, aériennes et navales.

En juillet 2023, le Southwest Research Institute (SwRI) a développé un système de guerre électronique avancé pour l’US Air Force. Le système exploitera l’intelligence artificielle pour détecter, classer et contrer les menaces de manière autonome en temps réel, améliorant ainsi considérablement la capacité de survie des avions dans des environnements complexes et contestés.

Liste des entreprises clés sur le marché de la guerre électronique :

Développements récents (M&A/Partenariats/Accords/Lancement de nouveaux produits)

En février 2025, V2X Inc. a remporté un contrat de 21 millions de dollars auprès de l'US Air Force pour fournir des services de maintenance et de support pour les systèmes avioniques et de guerre électronique, notamment l'AN/ALQ-172 et l'AN/ALQ-161. Le contrat vise à maintenir la préparation opérationnelle des avions B-52, B-1B et C-130 dans un environnement de menace évolutif.

En février 2025, Saab a conclu un protocole d'accord avec Hindustan Aeronautics Limited (HAL) pour produire conjointement un système d'alerte laser avancé pour les forces armées indiennes.

En novembre 2024, BAE Systems a développé des contre-mesures avancées de guerre électronique pour les véhicules de combat de l'armée américaine. Ces systèmes visent à protéger les forces terrestres contre les menaces électroniques émergentes en améliorant la connaissance de la situation et en fournissant des mécanismes de défense robustes.

En avril 2024, Sigma Defence a acquis EWA Inc. pour améliorer sa capacité à prendre en charge l'écosystème CJADC2, permettant une collecte et un partage de données rapides et intégrés afin de fournir des renseignements en temps quasi réel à l'armée américaine. Cette acquisition contribuera à accélérer la collecte, l’analyse et la distribution des données, faisant ainsi progresser les offres de Sigma Defence auprès du département américain de la Défense et des agences de sécurité nationale.

En juin 2023, Elbit Systems a présenté une solution avancée de guerre électronique au Salon du Bourget, qui fait partie de sa suite Unified EW. Ce système comprend un récepteur d'avertissement radar (RWR) qui identifie les menaces de drones tout en conservant ses fonctions traditionnelles d'avertissement radar.

En avril 2023, BAE Systems a commencé la production de ses systèmes de guerre électronique Block 4 améliorés pour le chasseur F-35. Ces systèmes sont conçus pour faire face aux menaces avancées en améliorant les capacités de détection, de ciblage et de contre-mesures.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché de la guerre électronique au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.