Taille, part, croissance et analyse de l’industrie des capteurs de drones, par type de capteur (capteurs inertiels, capteurs d’image, capteurs de pression, autres), par type de drone (drones à voilure fixe, drones à voilure tournante, drones hybrides, nano et micro drones), par application, par industrie d’utilisation finale et analyse régionale, 2024-2031

Pages: 220 | Année de base: 2023 | Version: mai 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché englobe le paysage des technologies de capteurs intégrées aux systèmes aériens sans pilote dans les secteurs commercial, industriel et de la défense. Il comprend le matériel, les logiciels et les systèmes utilisés pour la collecte de données, la navigation, l'imagerie et la surveillance environnementale.

Le marché couvre un large éventail d'applications, notamment l'agriculture, la surveillance, la cartographie, l'inspection et la logistique, et implique un écosystème diversifié de fabricants, d'intégrateurs de systèmes et de fournisseurs de solutions. Le rapport propose une évaluation approfondie des principaux facteurs déterminants, ainsi qu’une analyse régionale détaillée et du paysage concurrentiel qui influence la dynamique de l’industrie.

Marché des capteurs de dronesAperçu

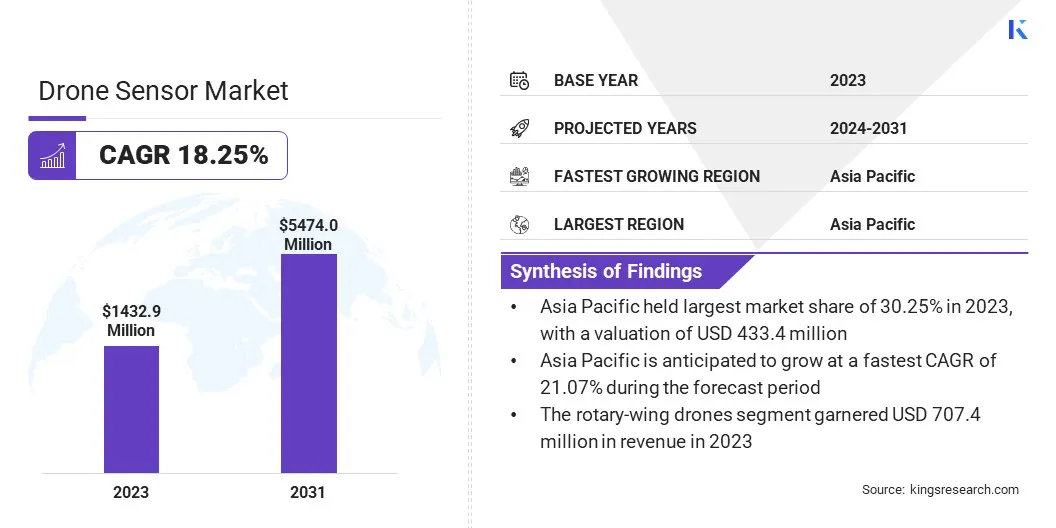

La taille du marché mondial des capteurs de drones était évaluée à 1 432,9 millions de dollars en 2023 et devrait passer de 1 693,5 millions de dollars en 2024 à 5 474,0 millions de dollars d’ici 2031, affichant un TCAC de 18,25 % au cours de la période de prévision.

Le marché connaît une croissance constante en raison de l’utilisation croissante des drones dans des secteurs tels que la défense, les infrastructures et la surveillance environnementale. De plus, la demande croissante de collecte de données de haute précision entraîne le besoin de capteurs avancés tels que thermiques, LiDAR et multispectraux, accélérant ainsi la croissance du marché.

Les principales entreprises opérant dans le secteur des capteurs de drones sont Mapix technologies Ltd, Teledyne FLIR LLC, Honeywell International Inc., Trimble Inc., Robert Bosch Stiftung GmbH, TDK Corporation, Ouster Inc., Movella Inc, SICK AG, Analog Devices, Inc., Quantum-Systems GmbH, HBK, Inc, RIEGL LASER MEASUREMENT SYSTEMS GMBH, TE Connectivity et AéroVironment, Inc.

L’utilisation croissante des drones dans l’agriculture est un moteur clé sur le marché mondial, car ils permettent une agriculture de précision en fournissant des informations en temps réel sur la santé des cultures, l’état des sols et les besoins en irrigation. De plus, les initiatives gouvernementales croissantes et les investissements dans la technologie des drones pour la sécurité publique, les interventions en cas de catastrophe et la surveillance environnementale accélèrent l'adoption de drones équipés de capteurs dans divers secteurs.

En novembre 2024, le gouvernement indien a lancé le programme Namo Drone Didi pour autonomiser les groupes d'entraide (SHG) dirigés par des femmes en fournissant 15 000 drones à usage agricole. L'initiative offre jusqu'à 80 % de subventions et une formation pilote, permettant aux SHG de louer des services de drones aux agriculteurs pour l'application d'engrais et de pesticides, d'augmenter les revenus des agriculteurs et de promouvoir la modernisation des pratiques agricoles.

Points saillants

La taille du marché des capteurs pour drones était évaluée à 1 432,9 millions de dollars en 2023.

Le marché devrait croître à un TCAC de 18,25 % de 2024 à 2031.

L’Asie-Pacifique détenait une part de marché de 30,25 % en 2023, avec une valorisation de 433,4 millions de dollars.

Le segment des capteurs d’images a généré 281,8 millions de dollars de revenus en 2023.

Le segment des drones à voilure tournante devrait atteindre 2 793,9 millions de dollars d’ici 2031.

Le segment de la navigation et de l’évitement des collisions devrait atteindre 1 495,5 millions de dollars d’ici 2031.

Le segment défense et sécurité devrait atteindre 1 429,8 millions de dollars d’ici 2031.

Le marché en Amérique du Nord devrait croître à un TCAC de 16,48 % au cours de la période de prévision.

Moteur du marché

Demande croissante de capteurs avancés dans les drones pour améliorer la sécurité et la fiabilité opérationnelle

Le marché est stimulé par l’importance croissante accordée à la sécurité dans divers secteurs industriels. Les drones équipés de capteurs spécialisés, notamment des détecteurs de gaz, des capteurs thermiques et des systèmes d'imagerie multispectrale, sont de plus en plus adoptés pour des tâches impliquant des environnements dangereux ou des opérations à haut risque.

Ces capteurs améliorent considérablement la sécurité en fournissant des données en temps réel qui aident les opérateurs à identifier les dangers potentiels, tels que la présence de gaz combustibles, avant qu'ils ne dégénèrent en problèmes critiques. Dans des secteurs comme le pétrole et le gaz, les mines et la production d’électricité, où les risques environnementaux et opérationnels sont accrus, la capacité de surveiller et de répondre aux menaces de sécurité en temps réel est essentielle.

Alors que les entreprises continuent de se concentrer sur l’atténuation des risques et la protection des travailleurs, la demande de drones dotés de capteurs de sécurité avancés est appelée à croître, entraînant ainsi l’évolution du marché.

En octobre 2024, Flyability a lancé un nouveau capteur de gaz inflammables pour son drone Elios 3 en partenariat avec NevadaNano. Le capteur fournit des avertissements en temps réel concernant la présence de gaz combustibles dans des espaces confinés, améliorant ainsi la sécurité lors des inspections industrielles. Il détecte plus de 14 types de gaz avec une grande précision et est conçu pour être utilisé dans des secteurs tels que le pétrole et le gaz,production d'énergie, les égouts et les mines.

Défi du marché

Problèmes de sécurité des données et de confidentialité

Un défi majeur sur le marché des capteurs pour drones est d’assurer un traitement sécurisé et privé des données, d’autant plus que les drones sont de plus en plus utilisés dans des domaines sensibles comme la défense, l’agriculture et l’inspection des infrastructures.

Les drones collectent souvent de grands volumes de données en temps réel, notamment des images haute résolution, des vidéos et des relevés environnementaux, qui peuvent contenir des informations précieuses ou confidentielles. Comme ces ensembles de données sont transmis sans fil, ils sont vulnérables aux cybermenaces telles que le piratage, les violations de données et les accès non autorisés.

Pour répondre à ces préoccupations, des solutions telles que la transmission de données cryptées, le stockage cloud sécurisé et des protocoles de cybersécurité robustes sont mises en œuvre. De plus, les progrès de la technologie blockchain et les mesures de sécurité basées sur l’IA améliorent encore la protection des données sensibles.

Tendance du marché

Intégration de systèmes multi-capteurs dans la technologie des drones pour une collecte de données améliorée et une connaissance de la situation

Une tendance clé du marché est l’intégration de systèmes multicapteurs, combinant des technologies telles que les capteurs LiDAR, thermiques et RVB dans des systèmes de drones compacts. Cette intégration permet une collecte de données plus complète et une meilleure connaissance de la situation, permettant aux drones de capturer un large éventail d'informations en un seul vol.

Le LiDAR fournit des données topographiques très précises, les capteurs thermiques offrent un aperçu des variations de température pour la surveillance des infrastructures ou de l'environnement, et les capteurs RVB fournissent des images visuelles détaillées.

En fusionnant ces capteurs, les drones peuvent effectuer des tâches complexes plus efficacement, offrant une portée d'analyse plus large dans des secteurs tels que l'agriculture, l'inspection des infrastructures et la surveillance environnementale. À mesure que la demande de systèmes de drones plus polyvalents et plus puissants augmente, cette tendance à l’intégration de charges utiles multi-capteurs est sur le point de stimuler la croissance du marché.

En février 2025, 3D TARGET et Sentera Sensors & Drones ont formé un partenariat stratégique pour élargir le portefeuille de produits de 3D TARGET. La collaboration se concentre sur l'intégration de capteurs multispectraux, thermiques et RVB, l'optimisation des processus et l'augmentation de l'efficacité des applications de drones dans divers secteurs.

Aperçu du rapport sur le marché des capteurs de drones

Segmentation

Détails

Par type de capteur

Capteurs inertiels, capteurs d'image, capteurs de pression, capteurs de position, capteurs à ultrasons, capteurs LiDAR, capteurs infrarouges, capteurs thermiques, capteurs de proximité, capteurs multispectraux et hyperspectraux

Par type de drone

Drones à voilure fixe, drones à voilure tournante, drones hybrides, nano et micro drones

Par candidature

Navigation et évitement des collisions, acquisition et transmission de données, détection de mouvement, mesure de la pression atmosphérique, détection thermique, surveillance environnementale

Par secteur d'utilisation finale

Agriculture, Défense et sécurité, Surveillance environnementale et météorologique, Médias et divertissement, Énergie et services publics, Construction et mines, Pétrole et gaz, Logistique et entreposage, Gestion des catastrophes et recherche et sauvetage, Villes et infrastructures intelligentes

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type de capteur (capteurs inertiels, capteurs d'image, capteurs de pression, capteurs de position, capteurs à ultrasons, capteurs LiDAR, capteurs infrarouges, capteurs thermiques, capteurs de proximité et capteurs multispectraux et hyperspectraux) : le segment des capteurs d'image a gagné 281,8 millions de dollars en 2023 en raison de la demande croissante d'imagerie haute résolution dans les domaines de la surveillance, de la cartographie et de l'agriculture de précision.

Par type de drone (drones à voilure fixe, drones à voilure tournante, drones hybrides, nano et micro drones) : Le segment des drones à voilure tournante détenait 49,37 % du marché en 2023, en raison de leur capacité à planer, à décoller verticalement et à opérer efficacement dans des environnements confinés ou complexes.

Par application (navigation et évitement des collisions, acquisition et transmission de données, détection de mouvement, mesure de la pression atmosphérique, détection thermique, surveillance environnementale) : le segment de la navigation et de l'évitement des collisions devrait atteindre 1 495,5 millions de dollars d'ici 2031, en raison du besoin croissant de capacités de vol autonomes et d'une sécurité renforcée dans les opérations commerciales et de défense.

Par secteur d'utilisation finale (agriculture, défense et sécurité, surveillance de l'environnement et de la météo, médias et divertissement, énergie et services publics, construction et mines, pétrole et gaz, logistique et entreposage, gestion des catastrophes et recherche et sauvetage, villes et infrastructures intelligentes) : le segment de la défense et de la sécurité devrait atteindre 1 429,8 millions de dollars d'ici 2031, en raison de l'augmentation des dépenses militaires en systèmes sans pilote pour la surveillance, la reconnaissance et la détection des menaces.

Marché des capteurs de dronesAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

L’Asie-Pacifique représentait 30,25 % du marché des capteurs pour drones en 2023, avec une valorisation de 433,4 millions de dollars. Cette domination est principalement due à la forte demande de pays comme la Chine, le Japon et l’Inde.

La Chine, en particulier, dispose d’un écosystème de fabrication de drones vaste et mature, avec des acteurs majeurs investissant massivement dans l’innovation des capteurs pour des applications allant de la pulvérisation agricole à la logistique urbaine. Les secteurs japonais de l’agriculture de précision et de l’inspection des infrastructures apportent également une contribution significative, alimentée par sa main-d’œuvre vieillissante et son besoin d’automatisation.

En Inde, l’expansion des programmes de modernisation de la défense et le déploiement de drones commerciaux pour la cartographie et l’arpentage ont encore soutenu la croissance régionale. L’intégration de capteurs compatibles avec l’IA améliore encore l’efficacité opérationnelle et la précision des données, renforçant ainsi le leadership de la région sur le marché mondial.

En mars 2025, Dryad Networks s'est étendu à l'Australie et à la Nouvelle-Zélande pour améliorer les capacités de détection précoce des incendies de forêt à l'aide de technologies basées sur l'IA. L'entreprise a ouvert un bureau régional à Macquarie Park, en Nouvelle-Galles du Sud, pour travailler en étroite collaboration avec les services d'urgence et les parties prenantes de l'industrie. Dans le cadre de cette expansion, Dryad a présenté son drone autonome Silvaguard, conçu pour supprimer les incendies à l'aide d'ondes acoustiques, et s'est associé à Indigenous Industries Australia, Thinxtra, Indicium Dynamics et Direct Safety pour accélérer le déploiement régional.

Le marché en Amérique du Nord devrait enregistrer la croissance la plus rapide, avec un TCAC projeté de 16,48 % sur la période de prévision. Cette croissance est tirée par les investissements croissants des États-Unis dans les technologies de défense et aérospatiales, en particulier dans le déploiement de drones équipés de capteurs pour les opérations de surveillance tactique, de sécurité des frontières et de réponse aux catastrophes.

Ces initiatives augmentent considérablement la demande de solutions de détection avancées. La région bénéficie également de solides efforts de recherche et développement, notamment dans le domaine de la navigation autonome et des capacités de détection améliorées.

De plus, l’application croissante des drones dans des secteurs tels quepétrole et gazla surveillance des pipelines et la gestion des incendies de forêt renforcent encore le besoin de technologies de capteurs sophistiquées.

Cadres réglementaires

Aux États-Unis, la Federal Aviation Administration (FAA) est la principale autorité de réglementation des drones ou des systèmes d'aéronefs sans pilote (UAS). La FAA supervise divers aspects de l’exploitation des drones, notamment l’enregistrement, la certification des pilotes et les restrictions opérationnelles.

En Europe, la principale autorité de réglementation des opérations de drones est l'Agence de la sécurité aérienne de l'Union européenne (AESA). L'AESA établit des réglementations pour les drones et les équipements associés et garantit des opérations de drones sûres et standardisées dans les pays de l'UE.

Paysage concurrentiel

Le marché des capteurs pour drones se caractérise par des entreprises qui utilisent des stratégies claires pour renforcer leur position dans les secteurs commercial et de la défense. Beaucoup développent leurs propres technologies de capteurs et les combinent avec des plates-formes logicielles pour offrir des solutions complètes pour des utilisations spécifiques telles que l'agriculture, l'inspection énergétique et la surveillance de sécurité.

Une approche courante consiste à combiner différents types de capteurs tels que les capteurs visuels, thermiques et de mesure de distance en un seul système pour améliorer la précision et les performances. Les principaux acteurs se concentrent sur des architectures de capteurs modulaires qui prennent en charge une personnalisation rapide en fonction des exigences de la mission. Cette flexibilité permet un déploiement sur diverses plates-formes de drones sans réingénierie majeure.

En mars 2025, Drone Forge et Airbus ont signé une lettre d'intention (LOI) pour collaborer sur le déploiement et l'intégration opérationnelle du système aérien sans équipage Flexrotor. Le partenariat visait à commercialiser le Flexrotor dans les secteurs commercial, gouvernemental et de la défense, en se concentrant sur les opérations tactiques et l'intégration de capteurs spécifiques à la mission.

Liste des entreprises clés sur le marché des capteurs de drones :

En octobre 2024, ZenaTech, Inc. et Spider Vision Sensors Ltd. ont établi un partenariat pour fabriquer des capteurs et des composants de drones, notamment des capteurs LiDAR, thermiques, infrarouges et multispectraux. La collaboration vise à garantir la conformité de ZenaDrone avec la loi américaine National Defense Authorization Act (NDAA) afin d’obtenir davantage de contrats militaires américains.

connaît une tendance significative vers

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des capteurs de drones au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle région devrait connaître la croissance la plus rapide du marché au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.