Taille du marché de l'automatisation de la distribution, partage, croissance et analyse de l'industrie, par composant (dispositifs de terrain, logiciels, services), par technologie (câblées, sans fil), par utilité (privé, public), par utilisation finale (industriel, commercial, résidentiel) et analyse régionale, 2024-2031

Pages: 210 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché se concentre sur le déploiement de technologies avancées pour améliorer l'efficacité, la fiabilité et les performances des réseaux de distribution électrique. Il englobe des solutions telles que les grilles intelligentes, les commutateurs automatisés, les capteurs, les systèmes de communication et les logiciels avancés pour la surveillance et le contrôle.

Le rapport explore les principaux moteurs du développement du marché, offrant une analyse régionale détaillée et un aperçu complet du paysage concurrentiel façonnant les opportunités futures.

Aperçu du marché de l'automatisation de la distribution

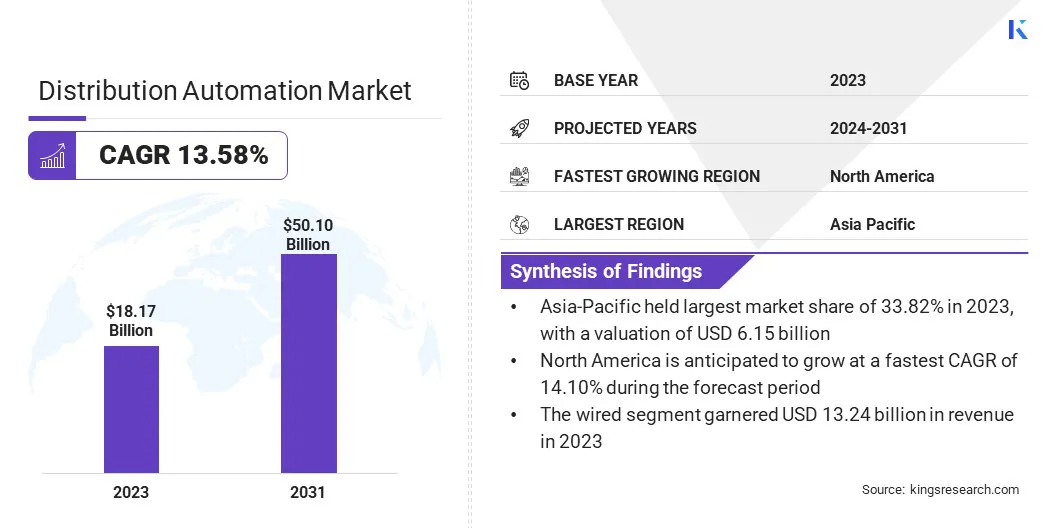

La taille du marché mondial de l'automatisation de la distribution était évaluée à 18,17 milliards USD en 2023 et devrait passer de 20,55 milliards USD en 2024 à 50,10 milliards USD d'ici 2031, présentant un TCAC de 13,58% au cours de la période de prévision.

Cette croissance est alimentée par la demande croissante de fiabilité accrue du réseau, d'efficacité opérationnelle et de capacités de surveillance en temps réel. La transition en cours versgrille intelligenteL'infrastructure, associée à l'augmentation des investissements dans la modernisation des systèmes de distribution vieillissante, stimule encore cette expansion.

Les grandes entreprises opérant dans l'industrie de l'automatisation de la distribution sont Siemens, Eaton, ABB, G&W Electric, Schneider Electric, Iron Inc, GE Grid Solutions, LLC, Hitachi Energy Ltd, Hubbell, Landis + Gyr, Schweitzer Engineering Laboratories, Inc., MinSait ACS, Inc., Trilliant Holdings Inc, Xylem

L'intégration croissante des sources d'énergie renouvelables, ainsi que l'accent mis sur la minimisation des pannes de courant et la réduction des pertes d'énergie, favorise l'adoption mondiale des technologies avancées d'automatisation de la distribution. Initiatives réglementaires favorisant l'efficacité énergétique et l'expansion du marché du marché du réseau de grille.

En août 2024, Hitachi Energy LtdLancé Relion Ref650, spécialement conçu pour fournir une protection et un contrôle avancés pour les applications de distribution d'énergie. Cette nouvelle offre améliore la fiabilité du réseau en permettant une détection de défauts plus rapide, une efficacité opérationnelle améliorée et des performances de réseau optimisées pour les services publics.

Faits saillants clés

La taille du marché de l'automatisation de la distribution était évaluée à 18,17 milliards USD en 2023.

Le marché devrait croître à un TCAC de 13,58% de 2024 à 2031.

L'Asie-Pacifique a détenu une part de 33,82% en 2023, évaluée à 6,15 milliards USD.

Le segment des appareils de terrain a récolté 6,99 milliards de dollars de revenus en 2023.

Le segment câblé devrait atteindre 36,44 milliards USD d'ici 2031.

Le segment public devrait assister au TCAC le plus rapide de 13,61% au cours de la période de prévision.

Le segment industriel a récolté 7,66 milliards de dollars de revenus en 2023.

L'Amérique du Nord devrait croître à un TCAC de 14,10% pendant la période de projection.

Moteur du marché

Demande croissante d'alimentation fiable et efficace

La demande croissante d'alimentation électrique fiable et efficace contribue à l'expansion du marché de l'automatisation de la distribution. Comme les économies modernes dépendent de l'électricité ininterrompue pour soutenir les infrastructures critiques, les services numériques et les opérations industrielles, les pannes de courant, les fluctuations de tension et les perturbations des services peuvent entraîner des pertes économiques substantielles et une diminution de la productivité.

L'automatisation de la distribution relève ces défis en permettant une surveillance en temps réel, une détection rapide des défauts et une reconfiguration automatisée du système, une amélioration de la fiabilité et des performances de la grille. L'adoption croissante de technologies à forte intensité énergétique, telles que les véhicules électriques, les appareils intelligents et les centres de données, alimente encore la demande de prestation d'électricité stable, renforçant les investissements dans des solutions avancées d'automatisation de la distribution.

Défi du marché

Coûts d'investissement initiaux élevés

Le déploiement de systèmes avancés d'automatisation de la distribution implique un investissement en capital important dans le matériel, les logiciels et les infrastructures de communication, entravant l'expansion du marché de l'automatiom de distribution. Ces coûts initiaux élevés peuvent être un obstacle aux services publics, en particulier dans les régions en développement où les ressources financières sont limitées.

L'installation et l'intégration complexes avec l'infrastructure existante ajoutent aux coûts, ce qui rend difficile pour les services publics, en particulier sur les marchés émergents ou avec des budgets limités, de garantir le financement nécessaire. Cette barrière financière retarde souvent la mise en œuvre du projet et limite le déploiement généralisé des solutions d'automatisation de la distribution entre les petits et moyens services publics.

Pour atténuer ce défi, les partenariats public-privé (PPP) peuvent servir de solution viable, permettant aux services publics de partager des risques financiers tout en bénéficiant de l'innovation et de l'efficacité du secteur privé. Les incitations, les subventions et les cadres réglementaires ciblés peuvent réduire considérablement les obstacles aux capitaux, en particulier sur les marchés émergents.

Un modèle de mise en œuvre progressif permet aux services publics de distribuer des dépenses au fil du temps, ce qui rend la modernisation à grande échelle plus gérable financièrement. En outre, l'accès au financement concessionnel par le biais des banques de développement, des fonds climatiques ou des établissements de prêt internationaux peut fournir des capitaux essentiels pour les mises à niveau des infrastructures.

Tendance

Modernisation des infrastructures de grille vieillissantes

Une tendance notable sur le marché est la modernisation des infrastructures de grille vieillissantes. Les services publics du monde entier se concentrent de plus en plus sur la mise à niveau des systèmes de distribution électrique obsolètes pour améliorer l'efficacité opérationnelle, la fiabilité et la résilience.

Cette tendance est alimentée par la demande croissante de technologies de réseau intelligent, l'intégration des sources d'énergie renouvelables et la nécessité de réduire les durées de panne et les coûts de maintenance. Dans le cadre de cette modernisation, il existe un déploiement croissant de dispositifs électroniques intelligents (IED), de capteurs avancés, de systèmes de commutation automatisés et de réseaux de communication robustes, qui font tous partie intégrante de l'automatisation de la distribution.

En janvier 2025, AEP Ohio a soumis une stipulation à la Commission des services publics de l'Ohio pour améliorer la fiabilité et la résilience du réseau. La proposition comprend l'expansion de la technologie de reconfiguration du circuit d'automatisation de la distribution (DACR) dans des centaines de circuits pour réduire les pannes de courant et améliorer la continuité des services.

Instantané du rapport sur le marché de l'automatisation de la distribution

Segmentation

Détails

Par composant

Dispositifs de terrain, logiciels, services

Par technologie

Wired, sans fil

Par utilité

Privé, public

Par utilisation finale

Industriel, commercial, résidentiel

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par composant (dispositifs de terrain, logiciels et services): le segment des appareils de terrain a gagné 6,99 milliards USD en 2023 en raison de leur rôle critique dans l'activation de la surveillance, du contrôle et de l'automatisation en temps réel des réseaux de distribution d'énergie.

Par technologie (câblé et sans fil): le segment câblé détenait une part de 72,86% en 2023, attribuée à sa fiabilité supérieure, ses performances de communication stables et son adoption généralisée dans les infrastructures de réseau établies.

Par service public (privé et public): Le segment privé devrait atteindre 34,08 milliards USD d'ici 2031, alimenté par des investissements accrus dans les technologies avancées du réseau et la demande croissante de solutions de distribution d'énergie optimisées et rentables dans les réseaux de services publics privés.

Par utilisation finale (industriel, commercial et résidentiel): le segment commercial devrait croître à un TCAC de 13,70% sur la période de prévision, propulsé par la demande croissante d'alimentation électrique fiable, d'efficacité énergétique et de solutions d'automatisation dans les bâtiments et les installations commerciales.

Marché de l'automatisation de la distributionAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

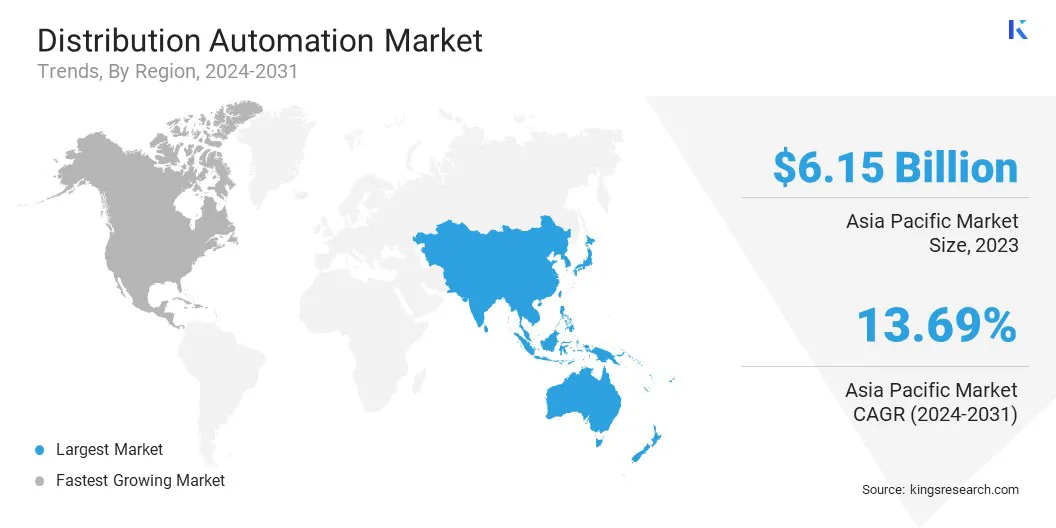

La part de marché de l'automatisation de la distribution en Asie-Pacifique était d'environ 33,82% en 2023, évaluée à 6,15 milliards USD. La domination est renforcée par l'industrialisation rapide de la région, l'expansion des populations urbaines et les investissements croissants dans les technologies de réseau intelligent.

Des pays comme la Chine, l'Inde et le Japon sont à l'avant-garde de la modernisation du réseau, soutenus par la nécessité d'une amélioration de la fiabilité du réseau et de l'intégration des sources d'énergie renouvelables. Ce changement est en outre soutenu par les politiques gouvernementales favorisant l'efficacité énergétique, l'intégration des énergies renouvelables et l'amélioration de la résilience du réseau.

La demande croissante de distribution d'énergie fiable et efficace dans divers secteurs, notamment la fabrication, les commerciaux et les résidentiels, favorise l'adoption généralisée des solutions d'automatisation de la distribution dans la région.

L'industrie de l'automatisation de la distribution en Amérique du Nord est susceptible d'être un TCAC robuste de 14,10% au cours de la période de prévision. Cette croissance est favorisée par les efforts de mise à niveau des infrastructures vieillissantes, d'améliorer la résilience des grilles et d'améliorer l'efficacité de la distribution de l'énergie. L'intégration des sources d'énergie renouvelables, telles que l'énergie solaire et l'éolien, nécessite des solutions d'automatisation avancées pour gérer leur variabilité.

De plus, le soutien réglementaire et les incitations au développement de la grille intelligente, ainsi que des investissements substantiels des secteurs public et privé, alimentent l'expansion du marché régional.

En mars 2025, Southern States, LLC a lancé une solution d'isolement et de restauration de détection de défauts de distribution (DFDIR), avec le module d'automatisation intelligent (SAM) et le système de gestion de l'automatisation intelligente (SAMS). Ce système décentralisé permet aux services publics de détecter, isoler et restaurer les défauts de manière flexible, tandis que l'interface SAMS-configurable à l'interface SAMS rationalise la configuration de l'automatisation.

Cadres réglementaires

Aux États-Unis, The Energy Policy Act of 2005 (EPACT 2005) régule le développement de technologies avancées du réseau pour améliorer la fiabilité, la sécurité et l'efficacité du réseau, tout en soutenant l'intégration des énergies renouvelables et l'adoption intelligente du réseau.

Dans l'Union européenne, leÉnergie proprePour tous les Européens (2019) régule la modernisation du système énergétique, la promotion de l'adoption de réseaux intelligents. Il vise à augmenter l'efficacité énergétique, à réduire les émissions de carbone et à intégrer les sources d'énergie renouvelables, améliorant ainsi la flexibilité du réseau.

En Australie, les règles nationales de l'électricité (NER) régissent l'exploitation du marché national de l'électricité, la surveillance économique des réseaux de transmission et de distribution de monopole et de gestion de la sécurité du système de puissance par l'opérateur australien du marché de l'énergie (AEMO).

Paysage compétitif

Les principales sociétés opérant sur le marché de l'automatisation de la distribution se concentrent sur l'élargissement de leurs portefeuilles de produits grâce à des progrès technologiques, des partenariats stratégiques et des acquisitions pour maintenir un avantage concurrentiel. Ils investissent également dans la R&D pour introduire de nouvelles solutions plus efficaces pour la gestion du réseau, la détection des défauts et l'intégration avec des sources d'énergie renouvelables.

Les entreprises adoptent de plus en plus des technologies intelligentes telles que l'intelligence artificielle (IA), l'apprentissage automatique et l'Internet des objets (IoT) pour améliorer les capacités de leurs systèmes d'automatisation de la distribution.

En décembre 2024, ABB a lancé son Smart Buildings & Smart Power Technology Hub à Londres, présentant des solutions avancées de distribution d'énergie et d'automatisation des bâtiments. Le Hub offre une expérience pratique avec les technologies de gestion de l'énergie de pointe, offrant une formation et un soutien aux industries telles que les centres de données et les bâtiments commerciaux.

Liste des sociétés clés sur le marché de l'automatisation de la distribution:

En février 2024, Iron, Inc. et Schneider Electric ont collaboré pour moderniser et rationaliser la distribution d'énergie. Le partenariat se concentre sur l'intégration de leurs technologies avancées du réseau et des logiciels pour accélérer la transition énergétique et améliorer les performances des services publics.

Questions fréquemment posées

Quel est le TCAC attendu du marché de l'automatisation de la distribution au cours de la période de prévision?

Quelle était la taille de l'industrie en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.