Taille, part, croissance et analyse de l’industrie du marché de la capture directe de l’air, par technologie (Solid-DAC, Non-Solid-DAC, Electrochemical-DAC), par application (Captage et stockage du carbone (CCS), Utilisation et stockage du captage du carbone (CCUS)) et analyse régionale, 2024-2031

Pages: 140 | Année de base: 2023 | Version: mai 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché fait référence à l'industrie axée sur les technologies qui captent le dioxyde de carbone (CO₂) directement de l'atmosphère. Il comprend des entreprises développant et déployant des solutions évolutives d’élimination du CO₂ afin d’atténuer le changement climatique.

Le marché couvre également des secteurs tels que le stockage et l’utilisation du CO₂. Ce rapport décrit les principaux facteurs qui animent le marché, ainsi que le paysage concurrentiel qui façonne l’industrie au cours de la période de prévision.

Marché de la capture directe de l’airAperçu

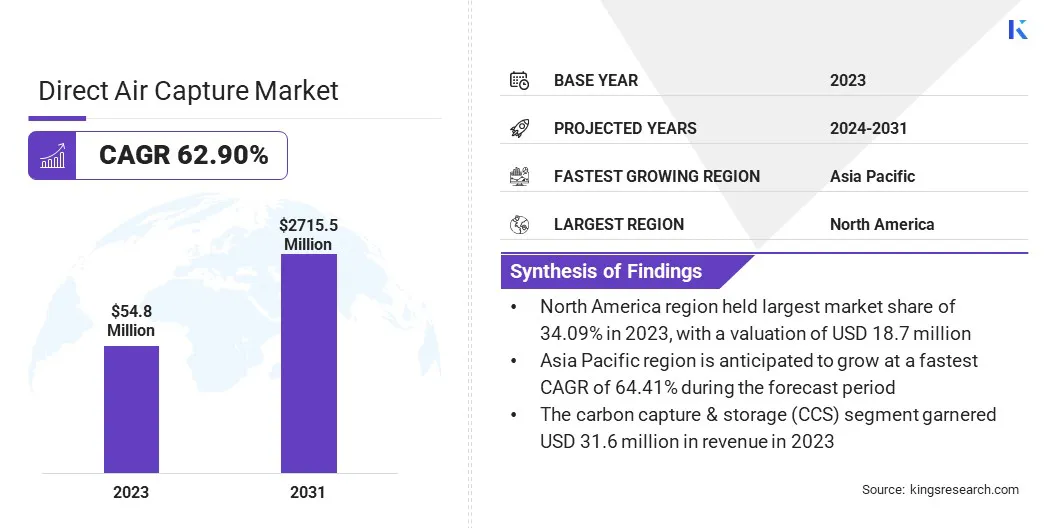

La taille du marché mondial de la capture directe de l’air était évaluée à 54,8 millions de dollars en 2023 et devrait passer de 89,2 millions de dollars en 2024 à 2 715,5 millions de dollars d’ici 2031, affichant un TCAC de 62,90 % au cours de la période de prévision.

Les principales entreprises opérant dans l'industrie du captage direct de l'air sont Climeworks, Heirloom Carbon Technologies, Zero Carbon Systems, Carbon Engineering ULC., Skytree., Soletair Power, Avnos, Inc., Noya PBC, RepAir, Svante Technologies Inc., AspiraDAC Pty Ltd, Carbon Clean, Mission Zero Technologies, Twelve Benefit Corporation et Mosaic Materials Inc.

L’augmentation des émissions mondiales de carbone intensifie la demande de technologies évolutives d’élimination du carbone. Les systèmes Direct Air Capture (DAC) gagnent du terrain en tant que solutions viables pour réduire le CO₂ atmosphérique, en particulier dans les secteurs difficiles à décarboner tels que l’industrie lourde, l’aviation et le transport maritime. Cela entraîne une augmentation des investissements et du déploiement de technologies DAC pour soutenir les objectifs climatiques à long terme et la conformité réglementaire.

En novembre 2024, leBudget carbone mondialLe rapport souligne que les émissions mondiales de carbone provenant des combustibles fossiles ont atteint un niveau record. Selon une nouvelle étude de l'équipe scientifique du Global Carbon Project, les émissions fossiles de CO₂ devraient atteindre 4 milliards de tonnes, soit une augmentation de 0,8 % par rapport à 2023. En incluant les émissions résultant d'activités d'utilisation des terres telles que la déforestation et la dégradation des terres, les émissions totales de CO₂ sont estimées à 41,6 milliards de tonnes, contre 40,6 milliards de tonnes en 2023.

Points saillants :

La taille du marché de la capture directe de l’air a été enregistrée à 54,8 millions de dollars en 2023.

Le marché devrait croître à un TCAC de 62,90 % de 2024 à 2031.

L’Amérique du Nord détenait une part de marché de 34,09 % en 2023, avec une valorisation de 18,7 millions de dollars.

Le segment des DAC solides a généré 21,1 millions de dollars de revenus en 2023.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 64,41 % au cours de la période de prévision.

Moteur du marché

Objectifs d’atténuation du changement climatique

Les initiatives gouvernementales croissantes pour atteindre les objectifs de zéro émission nette stimulent le marché. La technologie DAC est de plus en plus reconnue comme une solution évolutive et efficace pour éliminer l’excès de CO₂ de l’atmosphère, contribuant ainsi à soutenir les stratégies d’atténuation à long terme et à faire progresser les objectifs mondiaux de décarbonation.

Défi du marché

Préoccupations liées aux coûts élevés associés aux technologies

Le marché mondial de la capture directe de l’air est confronté à des défis importants en raison des coûts d’investissement et opérationnels élevés associés au déploiement et à l’évolutivité de la technologie. Les systèmes actuels sont gourmands en énergie et nécessitent une infrastructure avancée, ce qui rend leur mise en œuvre à grande échelle coûteuse et difficile.

Pour relever ces défis, les principaux acteurs se concentrent sur l’amélioration de l’efficacité énergétique, le développement de matériaux rentables et l’optimisation des processus de capture. De plus, les acteurs du marché tirent parti des incitations gouvernementales, notamment des crédits d’impôt et des subventions, pour améliorer encore davantage la rentabilité des projets.

Tendance du marché

Avancées technologiques

Le marché mondial connaît des progrès technologiques importants alors que les entreprises se concentrent sur l’augmentation de l’efficacité opérationnelle, la minimisation des besoins énergétiques et la réduction des coûts globaux. Les principales avancées comprennent le développement de matériaux absorbants innovants et des processus de capture améliorés qui améliorent l’évolutivité et l’efficacité des systèmes DAC.

Ces innovations permettent aux systèmes d'extraire davantage de dioxyde de carbone de l'atmosphère en utilisant moins d'énergie, ce qui rend le déploiement à plus grande échelle plus réalisable. En conséquence, les technologies DAC passent des étapes pilotes à des solutions commercialement viables.

Leurs performances améliorées et leur rentabilité les positionnent comme des outils essentiels dans les stratégies mondiales d’élimination du carbone, soutenant les objectifs climatiques et les objectifs de zéro émission nette.

En novembre 2023, la Southern California Gas Company (SoCalGas) a annoncé le lancement de Hybrid Direct Air Capture (HDAC), une technologie innovante d'élimination du carbone, à Bakersfield, aux États-Unis.

Aperçu du rapport sur le marché de la capture directe de l’air

Segmentation

Détails

Par technologie

Solide-DAC, Non-Solide-DAC, Electrochimique-DAC

Par candidature

Captage et stockage du carbone (CSC), captage, utilisation et stockage du carbone (CCUS)

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché :

Par technologie (Solid-DAC, Non-Solid-DAC, Electrochemical-DAC) : Le segment des solides-dac a gagné 21,1 millions de dollars en 2023 en raison de son efficacité supérieure, de ses besoins énergétiques inférieurs et de son évolutivité, ce qui le rend plus rentable et commercialement viable par rapport aux autres technologies DAC.

Par application (Captage et stockage du carbone (CCS), Captage, utilisation et stockage du carbone (CCUS)) : Le segment du captage et du stockage du carbone (CSC) détenait 57,70 % du marché en 2023, en raison de son infrastructure établie, de son efficacité prouvée dans la séquestration du carbone à grande échelle et de son rôle essentiel dans la réalisation des objectifs de réduction du carbone à long terme.

Marché de la capture directe de l’airAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché de la capture directe de l’air en Amérique du Nord s’élevait à environ 34,09 % en 2023 sur le marché mondial, avec une valorisation de 18,7 millions de dollars. Cette domination est attribuée à des investissements importants dans les technologies propres. La région bénéficie d’un solide soutien financier, notamment du capital-risque et d’incitations gouvernementales.

Ce solide écosystème de financement stimule l’innovation, permet des solutions DAC évolutives et fait de l’Amérique du Nord un leader dans l’avancement des technologies d’élimination du carbone.

En avril 2025, Rhodium Group a rapporté que depuis la mise en œuvre de l'Inflation Reduction Act (IRA) par les États-Unis, la fabrication d'énergies propres est devenue le secteur d'investissement qui connaît la croissance la plus rapide, passant de 2,5 milliards de dollars au troisième trimestre 2022 à 14,0 milliards de dollars au premier trimestre 2025. Cette hausse est principalement due à la chaîne d'approvisionnement des véhicules électriques, mettant en évidence la concurrence mondiale croissante pour localiser les chaînes d'approvisionnement de technologies propres et renforcer la fabrication nationale.

L’Asie-Pacifique est prête à connaître une croissance significative avec un TCAC robuste de 64,41 % au cours de la période de prévision. La croissance est alimentée par une industrialisation rapide, une sensibilisation croissante à l’environnement et un fort soutien gouvernemental aux technologies de réduction des émissions de carbone.

L’augmentation des investissements dans les énergies propres par les entreprises privées et les gouvernements accélère le développement de solutions de captage direct de l’air (DAC). De plus, un soutien politique solide et des réglementations axées sur la durabilité stimulent davantage l’adoption des technologies DAC dans cette région.

Cadres réglementaires

Dans la région Asie-Pacifique, le Japon a proposé des règles communes de CSC par l'intermédiaire de la Communauté asiatique zéro émission (AZEC) avec l'ASEAN et l'Australie. Ces règles mettent l'accent sur les normes de sécurité des installations de stockage, les méthodes de mesure du volume de carbone et les procédures de surveillance des fuites potentielles.

Paysage concurrentiel

Le marché du captage direct de l’air est façonné par des acquisitions stratégiques entre acteurs clés. Les grandes entreprises renforcent leurs positions sur le marché en acquérant des entreprises innovantes dans le domaine de la technologie DAC, renforçant ainsi leurs capacités de captage et de stockage du carbone. Ces mesures stratégiques accélèrent les progrès technologiques, élargissent la portée du marché et positionnent les entreprises pour une croissance soutenue sur le marché des DAC en évolution rapide.

En août 2023, Occidental a conclu un accord définitif pour acquérir Carbon Engineering, un innovateur technologique en matière de capture directe de l'air (DAC), pour environ 1,1 milliard de dollars. Cette acquisition fait suite à une collaboration entre les deux sociétés depuis 2019 et soutient la stratégie net zéro d’Occidental. Il permet à sa filiale 1PointFive d'accélérer le déploiement de solutions DAC rentables à grande échelle. La technologie DAC standardisée et éprouvée de Carbon Engineering renforcera les efforts d’Occidental pour faire progresser les initiatives mondiales d’élimination du carbone.

Liste des entreprises clés du marché de la capture directe de l’air :

En octobre 2024, Johnson Matthey et Noya ont formé un partenariat pour fabriquer le sorbant exclusif de Noya, le composant central de sa technologie avancée de capture directe de l'air. Le système de Noya fournit des crédits d'élimination de carbone de haute qualité tout en fournissant également des services d'eau propre et de réseau, aidant ainsi les organisations à atteindre leurs objectifs de développement durable liés aux émissions de carbone et à l'utilisation de l'eau.

ambitieux

Questions fréquemment posées

Quel est le TCAC attendu pour le marché de la capture directe de l’air au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.