Taille, part, croissance et analyse de l’industrie du marché de la radiographie numérique, par technologie (radiographie informatisée (CR), radiographie numérique directe (DDR)), par portabilité (systèmes de radiographie numérique fixes, systèmes de radiographie numérique portables), par application (radiographie générale, imagerie dentaire), par utilisateur final et analyse régionale, 2024-2031

Pages: 200 | Année de base: 2023 | Version: mars 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché de la radiographie numérique comprend des solutions d'imagerie avancées qui remplacent les systèmes de radiographie traditionnels sur film par des capteurs numériques, améliorant ainsi l'acquisition, le traitement et le stockage des images. Ce marché englobe les technologies de radiographie directe et informatisée utilisées dans les applications de santé, de dentisterie, vétérinaires et industrielles.

Marché de la radiographie numériqueAperçu

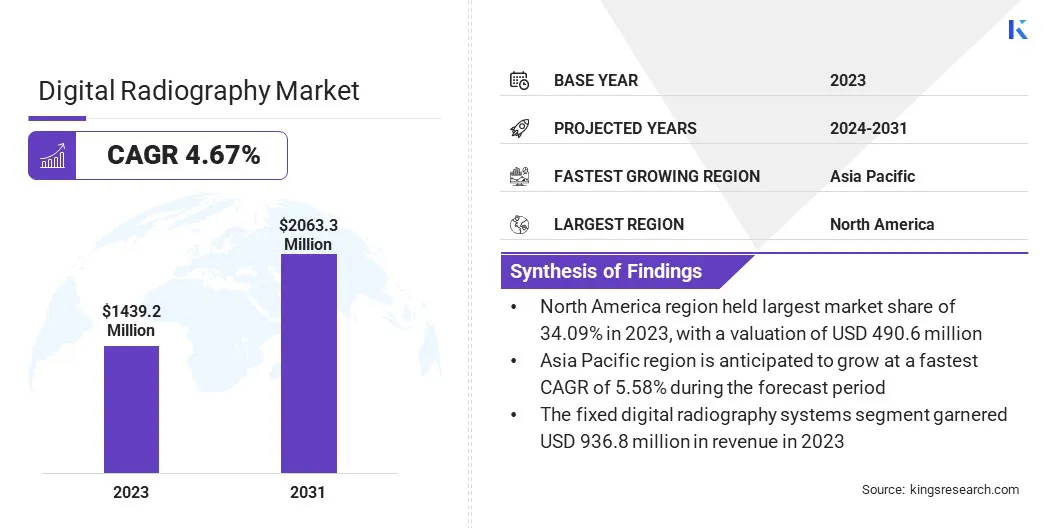

La taille du marché mondial de la radiographie numérique était évaluée à 1 439,2 millions de dollars en 2023 et devrait passer de 1 498,7 millions de dollars en 2024 à 2 063,3 millions de dollars d’ici 2031, avec un TCAC de 4,67 % au cours de la période de prévision.

Cette croissance est tirée par la demande croissante de technologies d’imagerie avancées, l’adoption de solutions de diagnostic basées sur l’IA et l’augmentation des investissements dans les soins de santé. Le passage des radiographies traditionnelles sur film à la radiographie numérique améliore la qualité de l'image, réduit l'exposition aux rayonnements et améliore l'efficacité du flux de travail.

Les principales entreprises opérant dans le secteur mondial de la radiographie numérique sont Siemens Healthcare Private Limited, Samsung, Agfa-Gevaert Group, Planmed Oy, Shimadzu Corporation, Carestream Health, Shenzhen Mindray Bio-Medical Electronics Co., Ltd., Shanghai United Imaging Healthcare Co., LTD, Analogic Corporation, Canon Medical Components Europe B.V., Guerbet, Novarad Corporation, FUJIFILM, Koninklijke Philips N.V., General Electric Company et d'autres.

Les progrès technologiques, tels que les détecteurs sans fil, le stockage d’images dans le cloud et l’intégration de l’IA, remodèlent le paysage concurrentiel. Les principaux acteurs se concentrent sur l’innovation de produits, la conformité réglementaire et les partenariats stratégiques pour renforcer leur présence sur le marché.

L’augmentation des cas de maladies chroniques, le vieillissement de la population et les initiatives gouvernementales visant à moderniser les infrastructures de santé alimentent la demande.

En juillet 2023, Carestream a lancé le système de radiographie mobile DRX-Rise, soulignant l'évolution vers des solutions d'imagerie portables. Cette innovation améliorediagnostic sur le lieu d'interventionavec une imagerie de haute qualité, une connectivité sans fil et une efficacité améliorée des flux de travail, répondant ainsi à la demande croissante de systèmes de soins de santé mobiles, basés sur l'IA et intégrés au cloud.

Points saillants :

La taille du marché mondial de la radiographie numérique a été enregistrée à 1 439,2 millions de dollars en 2023.

Le marché devrait croître à un TCAC de 4,67 % de 2024 à 2031.

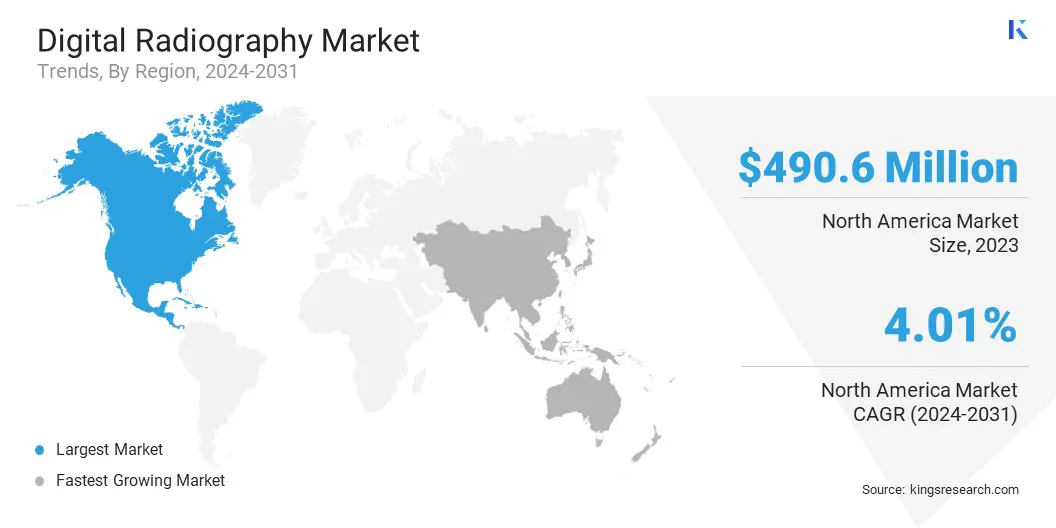

L'Amérique du Nord détenait une part de 34,09 % en 2023, évaluée à 490,6 millions USD.

Le segment de la radiographie numérique directe (DDR) a généré 819,0 millions de dollars de revenus en 2023.

Le segment des systèmes de radiographie numérique fixes devrait atteindre 1 319,5 millions de dollars d’ici 2031.

Le segment de la radiographie générale devrait générer un chiffre d'affaires de 984,9 millions USD d'ici 2031.

Le segment des hôpitaux et cliniques devrait atteindre 1 258,4 millions de dollars d’ici 2031.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 5,58 % au cours de la période de prévision.

Moteur du marché

"Demande croissante de solutions de radiographie numérique intégrées à l'IA"

Le marché de la radiographie numérique connaît une croissance significative en raison de l’adoption croissante de solutions d’imagerie basées sur l’IA. La radiographie numérique basée sur l'IA améliore la précision du diagnostic en permettant une analyse automatisée des images, une détection des anomalies et des informations prédictives, réduisant ainsi les erreurs humaines et rationalisant les flux de travail cliniques.

De plus, l’intégration de l’IA optimise la qualité de l’image tout en minimisant l’exposition aux rayonnements, ce qui en fait un choix privilégié dans les soins de santé modernes. La prévalence croissante de maladies chroniques, telles que le cancer et les troubles cardiovasculaires, alimente encore davantage le besoin de radiographie basée sur l'IA.

À mesure que l'automatisation progresse, l'IA devrait jouer un rôle central dans l'amélioration de l'efficacité, la réduction des coûts et l'amélioration de la prise de décision clinique.

En novembre 2023, Philips a lancé des innovations basées sur l'IA au RSNA 2023 pour améliorer l'efficacité du flux de travail, la précision du diagnostic et les soins aux patients. Ces avancées s'alignent sur l'intérêt croissant du secteur pour la radiologie basée sur l'IA, un traitement d'image plus rapide et une intégration transparente de l'informatique dans le secteur des soins de santé.

Défi du marché

"Coût élevé des équipements de radiographie numérique"

L’un des principaux défis entravant la croissance du marché de la radiographie numérique est le coût initial élevé associé à l’achat et à l’installation des systèmes de radiographie numérique. Les équipements DR avancés, tels que les détecteurs à écran plat (FPD), les solutions d'imagerie sans fil et les outils de diagnostic basés sur l'IA, nécessitent un investissement en capital important.

Cela constitue un obstacle important, en particulier pour les établissements de santé, les cliniques et les marchés émergents de petite et moyenne taille, où les contraintes budgétaires limitent l'adoption de la technologie. De plus, le coût de la maintenance, des mises à niveau logicielles et de la formation du personnel alourdit le fardeau financier, ralentissant la pénétration du marché.

Pour relever ce défi, les modèles de location, les accords de paiement à l'utilisation et les options de financement apparaissent comme des alternatives viables. Les solutions de radiographie numérique par abonnement ou hébergées dans le cloud permettent aux prestataires de soins de santé de réduire les coûts initiaux tout en garantissant l'accès aux technologies avancées.

De plus, les gouvernements et les organismes de santé proposent des incitations, des subventions et des politiques de remboursement pour faciliter la transition vers la radiographie numérique, en particulier dans les régions mal desservies.

Tendance du marché

"Adoption croissante des systèmes de radiographie numérique portables et mobiles"

Une tendance clé qui façonne le marché de la radiographie numérique (DR) est l’adoption croissante de systèmes DR portables et mobiles, soulignant la nécessité d’une flexibilité accrue et de diagnostics sur le lieu de soins.

Contrairement aux unités de radiographie fixes conventionnelles, les systèmes DR portables offrent une plus grande mobilité, une imagerie plus rapide et un partage de données en temps réel, ce qui les rend idéaux pour les salles d'urgence, les unités de soins intensifs (USI), les salles d'opération et les établissements de soins de santé distants. Ces systèmes sont cruciaux dans les interventions en cas de catastrophe, les soins de santé à domicile et les applications militaires, où une imagerie immédiate est requise.

Les progrès technologiques, tels que les détecteurs sans fil, le traitement d’images basé sur l’IA et l’intégration PACS (Picture Archiving and Communication System) basée sur le cloud, ont encore accéléré l’adoption des unités DR mobiles.

Les établissements de santé investissent de plus en plus dans des appareils de radiographie numérique légers, fonctionnant sur batterie et conviviaux pour améliorer le confort des patients et l'efficacité du flux de travail.

En août 2024, DocGo Inc., en partenariat avec MinXray, a lancé un programme de radiographie mobile pour améliorer les capacités d'imagerie sur site. Cette initiative répond à la demande croissante de solutions de diagnostic portables de haute qualité, améliorant l'accès des patients, l'efficacité du flux de travail et les diagnostics en temps réel dans les établissements de santé, les soins d'urgence et les sites distants.

Aperçu du rapport sur le marché de la radiographie numérique

Hôpitaux et cliniques, centres d'imagerie diagnostique, cliniques spécialisées, soins de santé mobiles et à domicile

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par technologie (radiographie informatisée (CR) et radiographie numérique directe (DDR)) : le segment de la radiographie numérique directe (DDR) a gagné 819,0 millions de dollars en 2023 en raison de sa qualité d'image supérieure, de ses temps de traitement plus rapides et de sa réduction de l'exposition aux rayonnements, ce qui en fait le choix privilégié dans les établissements de santé.

Par portabilité (systèmes de radiographie numérique fixes et systèmes de radiographie numérique portables) : le segment des systèmes de radiographie numérique fixes détenait une part de 65,09 % en 2023, en grande partie attribuée à l'adoption élevée par les hôpitaux, à la rentabilité et à l'intégration transparente avec les systèmes d'archivage et de communication d'images (PACS) pour une gestion efficace des données.

Par application (radiographie générale, imagerie dentaire, mammographie et imagerie orthopédique) : Le segment de la radiographie générale devrait atteindre 984,9 millions de dollars d'ici 2031, en raison de la demande croissante d'imagerie diagnostique de routine, de l'augmentation de la prévalence des maladies chroniques et des progrès de l'analyse radiographique basée sur l'IA.

Par utilisateur final (hôpitaux et cliniques, centres d'imagerie diagnostique, cliniques spécialisées et soins de santé mobiles et à domicile) : le segment des hôpitaux et cliniques devrait atteindre 1 258,4 millions de dollars d'ici 2031, alimenté par le nombre croissant de patients, l'expansion des infrastructures de soins de santé et l'augmentation des investissements dans la technologie d'imagerie numérique pour des diagnostics plus rapides et précis.

Marché de la radiographie numériqueAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

Le marché nord-américain de la radiographie numérique représentait une part substantielle d’environ 34,09 % en 2023, évaluée à 490,6 millions de dollars. Cette domination est renforcée par des dépenses de santé élevées, l’adoption rapide de technologies d’imagerie avancées et un cadre réglementaire bien établi.

La présence d’acteurs de premier plan, l’augmentation des investissements dans les solutions de radiologie basées sur l’IA et des politiques de remboursement solides soutiennent davantage la croissance du marché régional.

Les États-Unis dominent le marché en raison de l'augmentation de leur population gériatrique, de la prévalence croissante des maladies chroniques et de la demande croissante d'imagerie diagnostique efficace. De plus, les avancées technologiques telles que les systèmes DR portables, les PACS basés sur le cloud et la téléradiologie favorisent l'expansion du marché.

En juillet 2024, selon leAdministration américaine des produits alimentaires et pharmaceutiques (FDA), les maladies chroniques (CCD) représentent 7 des 10 principales causes de décès aux États-Unis, stimulant la demande de radiographie numérique. Le besoin croissant d’une détection précoce et de diagnostics précis accélère l’adoption de technologies d’imagerie avancées dans les établissements de santé.

L’industrie de la radiographie numérique en Asie-Pacifique est sur le point de croître à un TCAC de 5,58 % au cours de la période de prévision. Des facteurs tels que l’augmentation des investissements dans les infrastructures de santé, l’adoption croissante de solutions de santé numériques et une population de patients croissante propulsent l’expansion du marché régional.

Des pays comme la Chine, l'Inde et le Japon connaissent une augmentation de la demande de solutions d'imagerie rentables et efficaces, soutenue par les initiatives gouvernementales visant à moderniser les services de radiologie. L’accent mis par la région sur la détection précoce des maladies, l’imagerie basée sur l’IA et les solutions de radiographie mobile devrait encore accélérer cette croissance.

Cadres réglementaires

Aux États-Unis, la Food and Drug Administration (FDA) réglemente le marché en supervisant les approbations des appareils, la sécurité radiologique et les normes de conformité. Grâce à l'autorisation 510(k) et aux approbations préalables à la commercialisation, la FDA garantit que les systèmes radiographiques répondent aux exigences de sécurité, de performance et de sécurité des données.

En Europe, la Commission européenne (CE) réglemente le marché en appliquant des processus d'approbation stricts pour garantir la sécurité, la qualité et la conformité. Il stipule que les appareils de radiographie numérique répondent à des exigences réglementaires rigoureuses avant leur entrée sur le marché, équilibrant ainsi l'innovation avec la sécurité des patients et l'efficacité des performances.

Paysage concurrentiel

Les principales entreprises opérant sur le marché de la radiographie numérique se concentrent sur les avancées technologiques, les partenariats stratégiques et la diversification de leur portefeuille de produits pour renforcer leur présence sur le marché.

Les principaux acteurs investissent dans des solutions d’imagerie intégrées à l’IA, des systèmes de radiographie numérique portables et des plateformes de diagnostic basées sur le cloud pour améliorer l’efficacité et les résultats pour les patients. De plus, les fusions, acquisitions et collaborations avec des établissements de santé et des organismes de recherche contribuent à la croissance du marché.

Les entreprises émergentes exploitent des solutions rentables et des stratégies de pénétration du marché régional pour rivaliser avec les entreprises dominantes, intensifiant ainsi la concurrence mondiale.

En juillet 2024, Siemens Healthineers a inauguré l'usine de production Multix Impact E à Bangalore pour renforcer sa présence sur le marché. Cette initiative améliore les capacités de fabrication locales, prend en charge des solutions de radiographie numérique abordables et répond à la demande croissante de systèmes d'imagerie rentables et intégrés à l'IA sur les marchés émergents de la santé comme l'Inde.

Liste des entreprises clés du marché de la radiographie numérique :

En décembre 2024, Mindray a élargi sa gamme de radiologie Resona-Series avec le lancement de l'échographe Resona I8, renforçant ainsi l'innovation sur le marché de la radiographie numérique. Dotée de la technologie de formation de faisceau ZST+, la plate-forme mobile améliore l'efficacité du flux de travail, la précision de l'imagerie et le prix abordable, en s'alignant sur les besoins changeants des échographistes et des prestataires de soins de santé modernes.

En septembre 2024, Harrison.ai a lancé Harrison.rad.1, un modèle d'IA de pointe pour transformer l'imagerie médicale, en phase avec l'adoption croissante par le marché de la radiographie numérique de solutions de diagnostic basées sur l'IA.

En juillet 2023, Shimadzu Corporation a lancé MobileDaRt Evolution MX8 Version V, un système de radiographie numérique mobile de nouvelle génération, améliorant le marché de la radiographie numérique avec un traitement d'image avancé basé sur l'IA, une connectivité sans fil et une gestion améliorée des doses.

En juillet 2023, Canon Medical Systems Corporation a lancé le Zexira i9, un système RF à rayons X numérique très polyvalent offrant une qualité d'image supérieure et une faible dose de rayonnement, conçu pour améliorer l'efficacité clinique et les soins aux patients.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché de la radiographie numérique au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle région devrait connaître la croissance la plus rapide du marché au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.