Taille du marché des banques de détail digitale, analyse de la croissance, de la croissance et de l'industrie, par type (logiciel, service), par appareil utilisé (téléphones mobiles, ordinateurs portables, PC), par application (transactionnels, comptes d'épargne, cartes de débit, cartes de crédit, autres) et analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: mars 2024 | Auteur: Siddhi J. | Dernière mise à jour: février 2026

Taille du marché bancaire de détail dirigé par le numérique

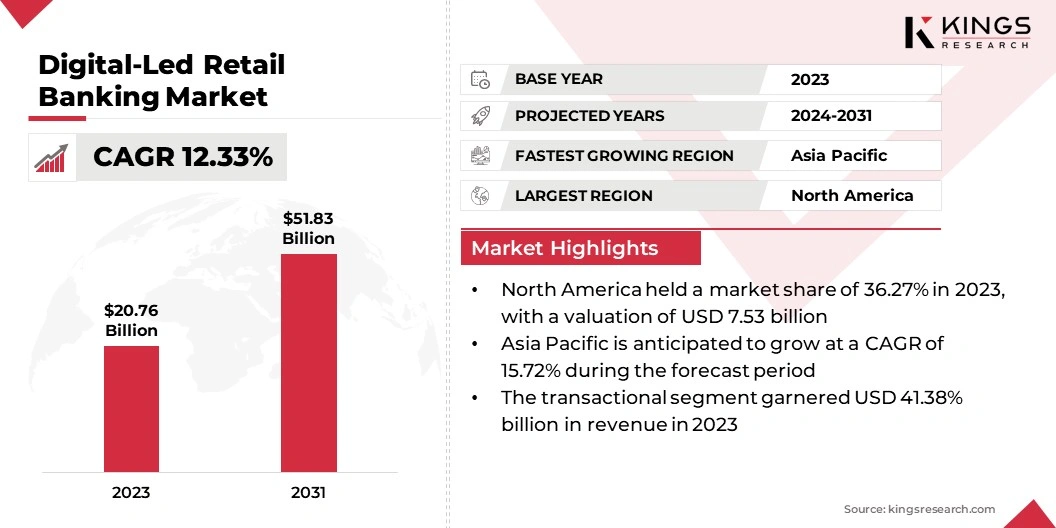

La taille du marché bancaire de détail digital mondial a été évaluée à 20,76 milliards de dollars en 2023 et devrait atteindre 51,83 milliards USD d'ici 2031, augmentant à un TCAC de 12,33% de 2024 à 2031. Dans la portée des travaux, le rapport comprend des solutions offertes par des sociétés telles que Bank of America Corporation, Citigroup Inc., HSBC Holdings Plc Fargo & Company, Capital One Financial Corporation, Atom Bank, Fidor Bank, Monzo et autres.

Le marché bancaire de détail dirigé par le numérique a connu une croissance et une transformation importantes ces dernières années, tirées par les progrès technologiques, l'évolution des préférences des consommateurs et l'évolution des paysages réglementaires. Ce marché englobe la fourniture de services bancaires principalement via des canaux numériques tels que les applications mobiles, les plateformes en ligne et les services bancaires sur Internet, par opposition aux succursales traditionnelles de brique et de mortier. Étant donné qu'un nombre croissant de consommateurs préfèrent la commodité et l'efficacité de la banque numérique, les banques traditionnelles sont obligées de s'adapter et d'investir dans leur infrastructure numérique pour rester compétitive.

La transition vers la banque numérique a créé des voies pour de nouveaux acteurs tels que les startups fintech pour introduire de nouveaux produits et services, perturbant l'industrie. L'émergence des paiements mobiles, des chatbots axés sur l'IA et la technologie de la blockchain indiquent un avenir innovant et technologiquebanque de détail.

En outre, la pandémie Covid-19 a accéléré le passage vers la banque numérique, car les mesures de distanciation sociales et les verrouillage ont incité davantage de personnes à mener leurs activités financières en ligne. Cela a conduit à une augmentation de l'utilisation des plateformes bancaires numériques et à une plus grande dépendance aux canaux numériques pour les services bancaires. L'industrie devrait continuer à évoluer à mesure que la technologie progresse et que les préférences des consommateurs changent, créant des opportunités pour les banques établies et les startups innovantes pour prospérer dans ce paysage en évolution rapide.

Revue de l'analyste

L'augmentation mondiale de l'utilisation des smartphones et de la connectivité Internet a conduit à un besoin accru de services bancaires qui hiérarchisent la facilité d'utilisation, la disponibilité et les expériences conviviales. Cette transition vers la banque numérique a incité les institutions financières traditionnelles à améliorer leurs offres de banque en ligne et mobiles afin de rester compétitives.

De plus, les entreprises fintech sont devenues des acteurs forts, offrant des solutions créatives adaptées aux exigences changeantes des clients axés sur la technologie. Les progrès technologiques façonnant le paysage, l'avenir de la banque semble être centré sur l'innovation numérique et la satisfaction des clients.

Définition du marché

La banque de détail dirigée par le numérique fait référence à la fourniture de services bancaires principalement via des canaux numériques tels que des applications mobiles, des plateformes en ligne et des services bancaires sur Internet, avec une dépendance minimale à l'égard des succursales physiques. Dans ce modèle, les clients peuvent effectuer un large éventail de transactions et d'activités bancaires, y compris la gestion des comptes, les paiements, les transferts, les demandes de prêt et le support client, tout en interfaces numériques. Banque de vente au détail digitale exploite la technologie pour offrir aux clients la commodité, l'accessibilité et les expériences personnalisées, répondant aux préférences en évolution des consommateurs modernes qui préfèrent de plus en plus les interactions numériques aux visites de succursales traditionnelles.

Cette évolution vers la banque de détail digitale a permis aux institutions financières de rationaliser les processus, de réduire les coûts opérationnels et d'atteindre une clientèle plus large au-delà des limites géographiques. Avec la montée en puissance de la banque numérique, les clients peuvent désormais accéder à leurs comptes et gérer leurs finances à tout moment, n'importe où, ce qui rend les banques plus pratiques et efficaces que jamais. Avec l'évolution continue de la technologie, il est prévu que les banques introduiront des produits et services numériques de plus en plus créatifs pour répondre aux exigences en évolution de leur clientèle technologiquement adepte.

Dynamique du marché bancaire de détail dirigé par le numérique

L'expansion remarquable des smartphones et l'accessibilité croissante d'Internet ont propulsé le développement du secteur bancaire de détail dirigé par le numérique. Les applications mobiles permettent aux consommateurs d'utiliser le visage bancaire

ities 24h / 24 à partir de n'importe quel emplacement, améliorant la commodité et élargissant l'accès à une démographie plus large. Dans les régions avec des infrastructures bancaires traditionnelles limitées, telles que les pays en développement, les services bancaires mobiles ont permis aux particuliers de effectuer des transferts d'argent en toute sécurité, de régler les factures et d'obtenir des prêts via leurs smartphones. Cela ne favorise pas seulement l'inclusion financière, mais stimule également le développement économique en favorisant les entreprises entrepreneuriales et les opportunités d'investissement.

De plus, la commodité des services bancaires mobiles a entraîné une réduction de la dépendance à l'égard de la trésorerie, en minimisant les risques associés aux transactions en devises physiques. Ainsi, l'expansion et la commodité des services bancaires mobiles stimulent la croissance du marché des banques de détail digitale.

Les problèmes concernant la sécurité des infrastructures Internet et le risque de violations de données servent de facteurs clés qui pourraient retenir la demande de plateformes de banque de détail digitales à l'échelle mondiale. Par exemple, une banque proéminente pourrait hésiter à se déplacer complètement vers la banque numérique en raison des préoccupations concernant les cyber-menaces contre les données des clients, entraînant une acceptation plus lente des services bancaires en ligne par les clients.

En outre, les dépenses substantielles liées à la création de protocoles de sécurité solides pour les réseaux Internet peuvent décourager les petites entités financières de l'élargissement de leurs services bancaires numériques, ce qui contraint ainsi l'expansion du marché.

Analyse de segmentation

Le marché mondial est segmenté en fonction du type, de l'application, de l'appareil utilisé et de la géographie.

Par type

Par type, le marché bancaire de détail dirigé par le numérique est bifurqué en logiciel et service. Le segment des services a enregistré une part de revenus importante de 67,35% en 2023. Cette domination significative est alimentée par la demande croissante de services numériques tels que le cloud computing, l'analyse des données et la cybersécurité chez les détaillants. Alors que de plus en plus d'entreprises se déplacent verscommerce électroniqueEt les stratégies omnicanal, la demande de services numériques pour soutenir ces initiatives continue de croître. De plus, le segment des services devrait maintenir sa domination dans les années à venir, car les détaillants investissent davantage dans la technologie pour améliorer l'expérience client et rationaliser les opérations.

Par demande

Par application, le marché bancaire de détail dirigé par le numérique est bifurqué dans des comptes transactionnels, des comptes d'économie, des cartes de débit, des cartes de crédit et autres. Le segment transactionnel équivalait à une part notable de 41,38% en 2023. Les comptes transactionnels sont essentiels pour les activités bancaires quotidiennes, y compris les dépôts, les retraits et les paiements, ce qui en fait une pierre angulaire des services bancaires numériques. Comme les consommateurs préfèrent de plus en plus les canaux numériques pour leurs besoins bancaires, la demande de solutions bancaires transactionnelles pratiques et accessibles devrait continuer de croître.

De plus, l'adoption des technologies de paiement numérique et l'intégration de fonctionnalités innovantes telles que les portefeuilles mobiles et les paiements entre pairs contribuent à la croissance du segment transactionnel sur le marché.

Par appareil utilisé

Par l'appareil utilisé, le marché bancaire de détail dirigé par le numérique est bifurqué en téléphones mobiles, ordinateurs portables et PC. Le segment des téléphones mobiles a représenté une part de revenus substantielle de 42,36% en 2023. La forte augmentation de l'utilisation des téléphones portables pour les activités bancaires peut être attribuée à l'adoption généralisée des smartphones à l'échelle mondiale, couplée à la commodité et à l'accessibilité offertes par les applications bancaires mobiles. Les smartphones devenant de plus en plus omniprésents et l'amélioration de la connectivité Internet, un nombre croissant de clients choisissent de mener leurs transactions bancaires sur des appareils mobiles, ce qui en fait le choix préféré pour les banques de détail digitales.

De plus, les banques investissent massivement dans l'optimisation de leurs applications bancaires mobiles pour offrir des expériences d'utilisateurs transparentes, stimulant ainsi la croissance de ce segment.

Analyse régionale du marché bancaire de détail dirigé par le numérique

Sur la base de la région, le marché mondial est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en signification et en Amérique latine.

La part de marché des banques de détail digitale du Nord en Amérique du Nord était de 36,27% en 2023 sur le marché mondial, avec une évaluation de 7,53 milliards USD. Cette domination est propulsée par plusieurs facteurs, notamment l'infrastructure numérique hautement développée de la région, la pénétration généralisée d'Internet et du mobile de la région, et la présence d'institutions bancaires établies avec des capacités numériques avancées.

De plus, les consommateurs nord-américains ont montré une forte inclination vers la banque numérique, motivée par des facteurs tels que la commodité, l'accessibilité et la disponibilité de services numériques innovants

Cependant, l'Asie-Pacifique devrait subir un taux de croissance rapide de 15,72% au cours de la période de prévision. Cette croissance est alimentée par de nombreux facteurs, notamment l'adoption croissante des smartphones et la connectivité Internet, en particulier dans les économies émergentes telles que la Chine, l'Inde et les pays d'Asie du Sud-Est. En outre, l'augmentation des initiatives gouvernementales visant à promouvoir l'inclusion financière numérique, ainsi que l'émergence de startups fintech offrant des solutions bancaires numériques innovantes, stimulent la croissance du marché des banques de détail digitales dans la région de l'Asie-Pacifique.

De plus, l'évolution des préférences des consommateurs et la demande croissante de services bancaires pratiques accélèrent l'adoption de plateformes bancaires numériques dans la région.

Paysage compétitif

Le rapport sur le marché bancaire de détail dirigé par le numérique fournira des informations précieuses en mettant l'accent sur la nature consolidée de l'industrie. Les initiatives stratégiques, y compris les investissements dans les activités de R&D, la création de nouvelles installations de fabrication et l'optimisation de la chaîne d'approvisionnement, pourraient créer de nouvelles opportunités de croissance du marché.

Liste des sociétés clés du marché bancaire de détail dirigé par le numérique

Juin 2023 (prix) -Citi a obtenu le prestigieux titre de «Banque numérique de l'année» dans la zone Asie-Pacifique de la cérémonie du Triple Awards Awards 2023 du Triple Awith Awards Asset Magazine. En outre, «l'actif» a reconnu Citi comme la principale banque numérique de l'année dans plusieurs pays comme Hong Kong, l'Inde, l'Indonésie, la Thaïlande et le Sri Lanka.

Le marché mondial de la banque de détail digitale est segmenté comme suit:

Par type

Logiciel

Service

Par appareil utilisé

Téléphones portables

Ordinateurs portables

PCS

Par demande

Transactionnel

Comptes d'épargne

Cartes de débit

Cartes de crédit

Autres

Par région

Amérique du Nord

NOUS.

Canada

Mexique

Europe

France

ROYAUME-UNI

Espagne

Allemagne

Italie

Russie

Reste de l'Europe

Asie-Pacifique

Chine

Japon

Inde

Corée du Sud

Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

GCC

Afrique du Nord

Afrique du Sud

Reste du Moyen-Orient et de l'Afrique

l'Amérique latine

Brésil

Argentine

Reste de l'Amérique latine.

Questions fréquemment posées

Quel est le CAGR total qui devrait être enregistré pour le marché bancaire de détail dirigé par le numérique au cours de la période de prévision?

Quelle est la taille du secteur bancaire de détail dirigé par le numérique en 2023?

Quels sont les principaux facteurs moteurs du marché?

Quels sont les meilleurs joueurs bancaires de détail dirigés par le numérique?

Quelle est la région à la croissance la plus rapide du marché des banques de détail digitales au cours de la période prévue?

Quel segment conservera la part maximale sur le marché bancaire de détail dirigé par le numérique en 2031?

Auteur

Siddhi est un professionnel accompli possédant une expertise approfondie en recherche et en analyse, excellant dans la fourniture de rapports personnalisés dans un large éventail de secteurs. En mettant l'accent sur l'extraction d'informations exploitables, la capacité de Siddhi à naviguer dans divers secteurs démontre son expertise multidomaine. Elle aborde chaque mission avec un état d'esprit méticuleux et axé sur les données, traduisant les tendances complexes du marché en recommandations claires qui guident la prise de décision. Au-delà de son travail professionnel, Siddhi se passionne pour le suivi des opportunités de croissance B2B, pour rester en avance sur les tendances du secteur et pour élargir continuellement ses connaissances par la lecture et la recherche.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.