Taille du marché des appareils du diabète, part, part, croissance et analyse de l'industrie, par type (surveillance, gestion), par l'utilisateur final (hôpitaux et cliniques spécialisées et paramètres à domicile) et analyse régionale, 2024-2031

Pages: 180 | Année de base: 2023 | Version: janvier 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Les dispositifs du diabète sont des outils médicaux conçus pour surveiller la glycémie, administrer l'insuline et soutenir d'autres aspects de la gestion du diabète. Ces appareils sont cruciaux pour maintenir un bon contrôle de la glycémie, ce qui est essentiel pour prévenir les complications liées au diabète.

Marché des appareils du diabèteAperçu

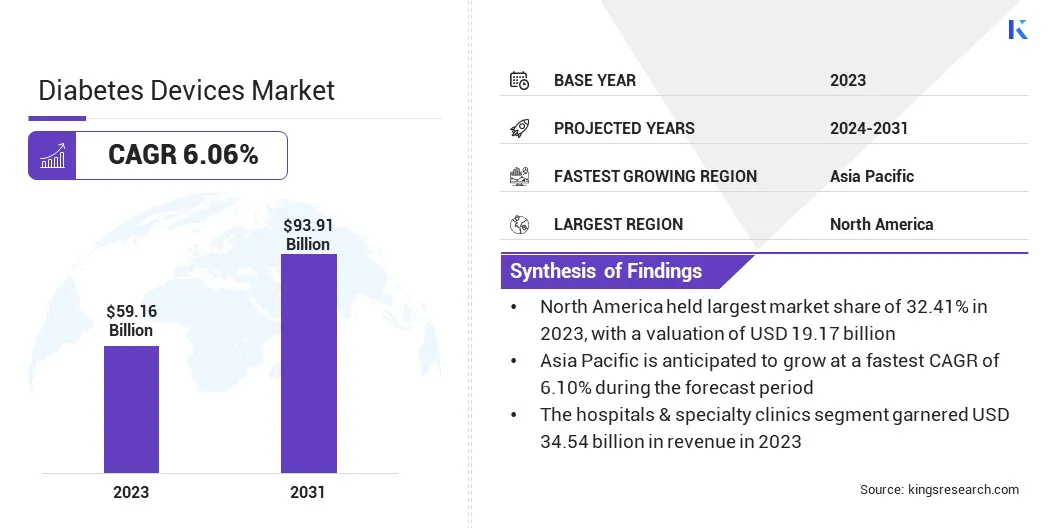

La taille du marché mondial des appareils du diabète a été évaluée à 59,16 milliards USD en 2023 et devrait passer de 62,21 milliards USD en 2024 à 93,91 milliards USD d'ici 2031, augmentant à un TCAC de 6,06% de 2024 à 2031.

Ce marché se développe rapidement en raison de la demande croissante de solutions de gestion efficaces et de la sensibilisation croissante aux consommateurs de l'importance des soins chroniques des maladies. Cette croissance est en outre soutenue le changement vers des soins plus centrés sur le patient, avec un accent majeur sur l'amélioration de la qualité de vie des patients grâce à des fonctionnalités innovantes de dispositifs.

De plus, les systèmes de soins de santé accordent de plus en plus la priorité aux stratégies de gestion rentables, favorisant l'adoption de dispositifs qui empêchent les complications et réduisent les hospitalisations, offrant des avantages à long terme.

Les grandes entreprises opérant sur le marché des appareils du diabète sont Medtronic Inc., Dexcom, Inc., Abbott Laboratories, Novo Holdings A / S, F. Hoffmann-La Roche Ltd, Sanofi, Johnson & Johnson Services, Inc., Eli Lilly et Company, Insulet Corporation, Tandem Diabetes Carers, Inc., YPSOMED Holding Ag, Ascensia Diatetes Carers, Senseon, Senseon, Sense Holdings, Inc., Merck KGAA, B. Braun SE et autres.

L'adoption croissante deportableet les dispositifs de surveillance du glucose non invasifs présentent de nombreuses opportunités de croissance du marché. En outre, les cadres réglementaires de soutien, en particulier sur les marchés développés, rationalisent les processus d'approbation pour les nouvelles technologies, permettant un accès plus rapide sur le marché.

Par exemple, en août 2024, la FDA a approuvé la technologie SmartAdjust de l'Insulet en tant que premier appareil à permettre un dosage automatisé d'insuline pour les adultes atteints de diabète de type 2. Ce système ajuste automatiquement la livraison de l'insuline, réduisant le fardeau de la surveillance quotidienne et des injections.

Faits saillants clés:

La taille de l'industrie des appareils du diabète a été enregistrée à 59,16 milliards USD en 2023.

Le marché devrait croître à un TCAC de 6,06% de 2024 à 2031.

L'Amérique du Nord a détenu une part de 32,41% en 2023, évaluée à 19,17 milliards USD.

Le segment de surveillance a récolté 32,92 milliards de dollars de revenus en 2023.

Le segment des hôpitaux et des cliniques spécialisées devrait atteindre 54,91 milliards USD d'ici 2031.

L'Asie-Pacifique devrait croître à un TCAC de 6,10% au cours de la période de prévision.

Moteur du marché

"L'augmentation de la prévalence du diabète et des progrès technologiques"

La prévalence mondiale croissante du diabète, alimenté par les populations vieillissantes, les modes de vie sédentaires et les mauvaises habitudes alimentaires, crée une forte demande d'outils de gestion avancés tels que le moniteur de glucose continu (CGM) et les pompes à insuline, propulsant ainsi la croissance du marché des appareils de diabète.

Par exemple, en novembre 2024, l'OMS a signalé une augmentation significative de la prévalence mondiale du diabète, passant de 200 millions en 1990 à 830 millions en 2022. Notamment, l'augmentation a été rpronée dans les pays à revenu faible et moyen par rapport aux pays à revenu élevé.

De plus, l'intégration de l'analyse des données et des technologies de surveillance à distance révolutionne les soins du diabète en permettant le suivi en temps réel des niveaux de glucose et d'autres mesures vitales, en offrant des informations personnalisées et en améliorant les résultats des patients.

Ce passage vers la gestion basée sur les données est en outre soutenu par la demande croissante de systèmes de boucle fermée hybride, qui combinent des pompes à insuline et des CGM pour automatiser la livraison d'insuline en fonction des niveaux de glucose en temps réel, offrant aux patients un meilleur contrôle et plus de commodité.

Par exemple, en mai 2024, Camdiab a reçu l'approbation de la FDA pour son application Camaps FX, un système avancé en boucle hybride fermée qui ajuste la livraison d'insuline basée sur des lectures de glucose. L'approbation permet son utilisation pour les personnes atteintes de diabète de type 1 âgées de deux ans et plus, y compris pendant la grossesse.

Défi du marché

"Coûts élevés et cycle de vie des produits courts des appareils de diabète"

Dans les pays en développement, une conscience limitée des technologies modernes de gestion du diabète, telles que le CGM et les pompes à insuline, restreint l'accès à ces outils qui changent la vie, entraînant souvent une dépendance à des méthodes datées ou moins efficaces.

De plus, les coûts élevés des dispositifs de diabète, y compris les investissements initiaux et les dépenses de maintenance en cours, présentent une barrière importante à l'expansion du marché des appareils du diabète, en particulier dans les régions à revenu faible et moyen où l'abordabilité est une préoccupation.

Par exemple, en mars 2024, Doctors Without Borders (MSF) a publié une étude mettant en évidence un diabète de diabète mondial. L'étude a révélé que les médicaments contre le diabète, y compris les stylos à insuline et les médicaments GLP-1 tels que l'ozempic, sont vendus à des prix gonflés dans les pays à revenu élevé, tandis qu'ils restent largement indisponibles dans les pays à revenu faible et intermédiaire.

En outre, le cycle de vie des produits courts des dispositifs de diabète, alimenté par des progrès technologiques rapides, oblige les consommateurs et les systèmes de santé à mettre à niveau ou à remplacer fréquemment les appareils, à augmenter la tension financière et à compliquer l'accès à long terme à ces outils essentiels.

Tendance

"Développement d'un système de surveillance en glucose continu et d'intégration d'IA"

Une tendance notable dans l'industrie des appareils du diabète est la montée en puissance des systèmes de surveillance en glucose continue implantables, offrant une solution à long terme et mini-invasive pour un suivi précis du glucose avec moins de remplacements de capteurs.

De plus, l'intégration des algorithmes d'insuline alimentée par l'IA optimise la livraison d'insuline en tirant parti des données en temps réel de CGM, permettant un traitement plus personnalisé et automatisé tout en améliorant le contrôle du glucose.

Par exemple, en juillet 2024, Roche a reçu la marque CE pour sa solution de surveillance continue du glucose accu-Chek SmartGuide. Ce système propulsé par l'IA fournit des lectures et des prédictions de glucose en temps réel, aidant les adultes atteints de diabète de type 1 et de type 2 à gérer leur taux de glucose plus efficacement. Présenté sur certains marchés européens, il vise à réduire les risques tels que l'hypoglycémie nocturne et à promouvoir la gestion proactive du diabète.

Le marché se développe dans le secteur des soins préventifs, soutenu par un accent croissant sur l'intervention précoce. L'utilisation de CGM et d'applications de santé mobile pour surveiller les niveaux de glucose chez les personnes à risque soutient les ajustements de style de vie pour prévenir le diabète.Ces tendances favorisent l'innovation et élargissent les opportunités de marché, positionnant les appareils du diabète comme outils essentiels à la fois dans la gestion et la prévention.

Instantané du rapport sur le marché des appareils du diabète

Segmentation

Détails

Par type

Surveillance (glycémie auto-surveillante, surveillance continue du glucose), gestion (pompes à insuline, seringues à l'insuline, cartouches d'insuline, stylos jetables, injecteurs à jet, autres)

Par l'utilisateur final

Hôpitaux et cliniques spécialisées, réglages à domicile

Par région

Amérique du Nord:États-Unis, Canada, Mexique

Europe:France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique:Chine, Japon, Inde, Australie, ANASE, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique:Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud:Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché:

Par type (surveillance, gestion): Le segment de surveillance a généré 32,92 milliards USD en 2023, principalement en raison de la demande croissante de dispositifs de surveillance et de portables en glucose continu, fournissant des données en temps réel et améliorant la capacité de suivre les niveaux de glucose.

Par l'utilisateur final (hôpitaux et cliniques spécialisées et milieux à domicile): Le segment des hôpitaux et des cliniques spécialisées détenait une part de 58,39% en 2023, principalement attribuée à l'adoption plus élevée de dispositifs de gestion avancés du diabète en milieu clinique, où les patients ont besoin de soins spécialisés et de suivi continu.

Marché des appareils du diabèteAnalyse régionale

Le marché des dispositifs du diabète en Amérique du Nord a représenté une part substantielle de 32,41% et a été évaluée à 19,17 milliards USD en 2023. Cette domination est renforcée par la prévalence élevée du diabète, augmentant les dépenses de santé et se concentrant fortement sur les solutions avancées de gestion des diabètes.

Le marché régional bénéficie d'une infrastructure de santé importante, d'une couverture d'assurance généralisée et d'une adoption élevée de technologies de pointe telles que le CGM et les pompes à insuline. De plus, l'accent croissant sur les soins personnalisés, soutenus parsanté numériqueOutils et surveillance à distance, propulse la croissance du marché régional.

La présence de principaux acteurs de l'industrie et des environnements réglementaires favorables aux États-Unis favorisent encore l'innovation et la disponibilité de nouveaux appareils.

En mars 2024, Dexcom, Inc. a annoncé que la FDA a effacé Stelo, le premier biocapteur de glucose en vente libre aux États-Unis, les personnes atteintes de diabète de type 2 n'utilisent pas d'insuline, fournissant des informations glucose directement aux smartphones des utilisateurs. L'appareil est conçu dans le but d'améliorer l'accès à la technologie de surveillance continue du glucose pour ceux qui n'ont pas de couverture d'assurance pour CGM.

Le marché des appareils au diabète en Asie-Pacifique devrait croître au TCAC le plus rapide de 6,10% au cours de la période de prévision. Cette expansion est propulsée par la prévalence croissante du diabète, en particulier dans les pays à haute population comme la Chine et l'Inde.

Des facteurs tels que l'urbanisation rapide, l'évolution des modes de vie et la sensibilisation à la santé des soins de santé contribuent à la surtension de la demande de solutions efficaces de gestion du diabète. La population en pleine expansion de la classe moyenne et l'amélioration des infrastructures de santé alimentent davantage la croissance du marché régional, avec une demande accrue d'appareils abordables et accessibles.

De plus, les initiatives gouvernementales visant à améliorer l'accès aux soins de santé et à promouvoir la sensibilisation au diabète soutiennent l'expansion du marché intérieur.

La présence croissante d'acteurs locaux et internationaux offrant des solutions rentables et sur mesure, combinées à l'adoption croissante des technologies de la télémédecine et de la santé mobile, accélère l'adoption des appareils de gestion du diabète dans la région.

Le cadre réglementaire joue également un rôle important dans la formation du marché

Aux États-Unis, la FDA, qui fait partie du ministère de la Santé et des Services sociaux (HHS), réglemente les appareils du diabète, assurant leur sécurité tout au long de leur cycle de vie et émettant des alertes publiques si elle se pose.

Dans l'Union européenne (UE), les dispositifs du diabète sont réglementés par les autorités nationales compétentes au sein des États membres, la European Medicines Agency (EMA) impliquée dans le processus réglementaire.

En Chine, la National Medical Products Administration (NMPA) est responsable de la réglementation et de l'approbation des dispositifs médicaux, garantissant le respect des exigences strictes de documentation, de test et de données cliniques.

Au Japon, la Pharmaceuticals and Medical Devices Agency (PMDA) et le ministère de la Santé, du Travail et du bien-être (MHLW) supervisent la réglementation des dispositifs médicaux.

En Inde, la Central Drugs Standard Control Organisation (CDSCO), qui fait partie du ministère de la Santé et du bien-être familial, régit les appareils du diabète.

À l'échelle mondiale, l'OMS fournit un cadre réglementaire modèle pour les dispositifs médicaux.

Paysage compétitif

Le marché des appareils du diabète se caractérise par un grand nombre de participants, y compris à la fois des sociétés établies et des organisations montantes. L'innovation est un objectif central, les entreprises hiérarchisant les progrès des technologies telles que les systèmes CGM, les pompes à insuline et les solutions de santé mobiles intégrées pour améliorer les résultats des patients et optimiser la gestion des maladies.

Le marché est très compétitif, les entreprises se différenciant par le biais des caractéristiques des produits, de la fiabilité, de la facilité d'utilisation et des services de soutien aux patients.

Les stratégies de tarification et les politiques de remboursement facilitent la pénétration du marché, en particulier dans les régions sensibles aux coûts. Des partenariats stratégiques, des collaborations et des acquisitions avec des prestataires de soins de santé et des entreprises technologiques sont en cours de mise à profit pour étendre les portefeuilles de produits et étendre la portée du marché.

En janvier 2025, Tandem Diabetes Care, Inc. et le University of Virginia Center for Diabetes Technology (UVA) ont annoncé un accord de collaboration pluriannuel pour faire progresser la recherche et le développement de systèmes de livraison d'insuline en boucle fermée entièrement automatisés. Le partenariat vise à tirer parti de l'expertise de l'UVA dans les algorithmes automatisés de livraison d'insuline et le leadership de Tandem dans les dispositifs de livraison d'insuline pour améliorer les soins du diabète.

Liste des sociétés clés du marché des appareils du diabète:

En décembre 2024, Dexcom, Inc. a lancé sa plate-forme propriétaire génératrice d'IA (Genai), devenant le premier fabricant de CGM à intégrer Genai dans la technologie de biosensage du glucose. La plate-forme, construite sur les modèles Vertex AI et Gemini de Google Cloud, améliore la fonctionnalité hebdomadaire de Stelo en fournissant du contenu personnalisé.

En novembre 2024, Abbott a ouvert une nouvelle usine de fabrication à Kilkenny, en Irlande, pour répondre à la demande mondiale croissante de ses systèmes de surveillance continue du glucose libre. L'installation produira des capteurs pour le Freestyle Libre 3.

En novembre 2024, Dexcom, Inc. et ōura se sont séparés pour intégrer les données de glucose Dexcom avec des signes vitaux, du sommeil, du stress, de la santé cardiaque et des données d'activité de notre anneau. Cette collaboration vise à améliorer la santé métabolique en offrant aux utilisateurs une vision plus complète de leur santé globale.

En août 2024, Medtronic a reçu l'approbation de la FDA pour son moniteur de glucose continu Simplera, son premier CGM tout-en-un jetable. L'appareil fait partie du système Smart MDI de Medtronic, conçu pour simplifier l'expérience utilisateur. Medtronic a également obtenu un partenariat mondial avec Abbott pour intégrer la technologie CGM d'Abbott avec les systèmes de livraison d'insuline de Medtronic, élargissant l'accès aux solutions avancées de gestion du diabète.

En mai 2024, Eli Lilly et la société ont rapporté des résultats positifs des essais QWINT-2 et QWINT-4 de phase 3 pour l'insuline Efsitora alfa, une insuline une fois par semaine pour le diabète de type 2. Les essais ont démontré que l'efsitora n'était pas inférieur aux insulines basales quotidiennes dans la réduction de l'A1C, avec un profil sûr et bien toléré, réduisant potentiellement le fardeau du traitement et améliorant l'adhésion des patients.

En mars 2024, La technologie médicale et les appareils ont acquis les entreprises de la surveillance du stylo et de la glycémie de YPSomed. Cette acquisition renforce la position de MTD en tant qu'acteur mondial de premier plan dans la production d'aiguille à stylo et élargit son portefeuille de soins du diabète.

Questions fréquemment posées

Quel est le TCAC attendu du marché des appareils du diabète au cours de la période de prévision?

Quelle était la taille de l'industrie en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle région devrait être la croissance la plus rapide sur le marché des appareils du diabète au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.