Taille du marché de la détection de profondeur, part, croissance et analyse de l’industrie, par type (détection de profondeur active, détection de profondeur passive), par composant (module caméra/objectif, capteurs, illuminateur), par industrie de l’utilisateur final (automobile, électronique grand public, médical, industriel, autres) et analyse régionale, 2025-2032

Pages: 180 | Année de base: 2024 | Version: mai 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché implique des technologies et des solutions qui mesurent la distance entre un capteur et les objets dans son champ de vision pour générer des données tridimensionnelles. Le marché englobe une gamme de types de capteurs, notamment la vision stéréo, les capteurs de temps de vol (ToF), les capteurs de lumière structurée et les composants logiciels associés.

La détection de profondeur est utilisée dans des applications couvrant l'électronique grand public, l'automobile, l'automatisation industrielle, la santé et la robotique, prenant en charge des fonctions telles que la reconnaissance gestuelle, la détection d'objets et la cartographie spatiale. Le rapport identifie les principaux facteurs contribuant à l’expansion du marché, ainsi qu’une analyse du paysage concurrentiel influençant sa trajectoire de croissance.

Marché de la détection de profondeurAperçu

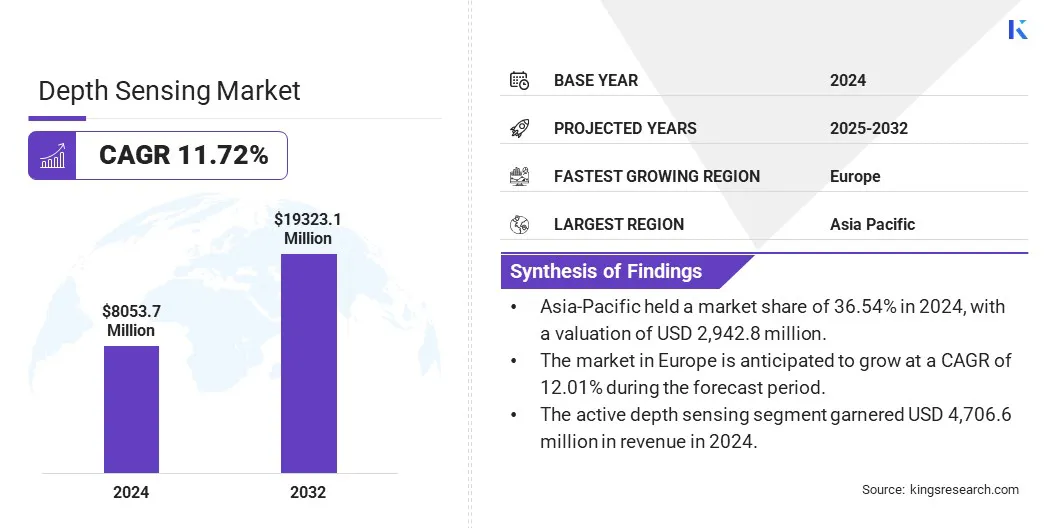

La taille du marché mondial de la détection de profondeur était évaluée à 8 053,7 millions de dollars en 2024 et devrait passer de 8 897,0 millions de dollars en 2025 à 19 323,1 millions de dollars d’ici 2032, affichant un TCAC de 11,72 % au cours de la période de prévision. Cette croissance est attribuée à l'intégration croissante des technologies de détection de profondeur dans divers secteurs d'utilisation finale tels que l'électronique grand public, l'automobile, la santé et l'automatisation industrielle.

Les principales entreprises opérant dans le secteur de la détection de profondeur sont Qualcomm Technologies, Inc, Infineon Technologies AG, STMicroelectronics, Sony Depthsensing Solutions, Intel Corporation, pmdtechnologies ag, Analog Devices, Inc., Stereolabs Inc, Samsung, BECOM, Melexis, FRAMOS, Leopard Imaging Inc., KYOCERA Corporation et Terabee.

Demande croissante d'expériences utilisateur améliorées telles quereconnaissance faciale, le contrôle gestuel et l'imagerie 3D dans les smartphones et les appareils de jeu stimulent l'adoption de solutions de détection de profondeur.

L’accent croissant mis sur les systèmes autonomes, notamment les véhicules autonomes et la robotique intelligente, ainsi que les progrès des applications AR/VR, stimulent encore davantage la croissance du marché.

En outre, les innovations continues en matière de précision, de miniaturisation et de rentabilité des capteurs, combinées à l’expansion des applications dans les villes intelligentes et la surveillance, accélèrent le développement du marché.

En mars 2025, onsemi a dévoilé la famille Hyperlux ID, un capteur de profondeur avancé à temps de vol indirect en temps réel (iToF) conçu pour les applications industrielles. Capable de détecter des profondeurs jusqu'à 30 mètres, il fournit des mesures de haute précision d'objets en mouvement rapide, ce qui le rend idéal pour une utilisation dans l'automatisation, la robotique, la logistique et l'agriculture, tout en intégrant à la fois l'imagerie de profondeur et monochrome pour rationaliser la conception du système.

Points saillants

La taille de l’industrie de la détection de profondeur était évaluée à 8 053,7 millions de dollars en 2024.

Le marché devrait croître à un TCAC de 11,72 % de 2025 à 2032.

L’Asie-Pacifique détenait une part de marché de 36,54 % en 2024, avec une valorisation de 2 942,8 millions de dollars.

Le segment de la détection active de profondeur a généré 4 706,6 millions de dollars de revenus en 2024.

Le segment des capteurs devrait atteindre 9 664,8 millions de dollars d’ici 2032.

Le segment automobile devrait connaître le TCAC le plus rapide de 12,96 % au cours de la période de prévision.

Le marché européen devrait croître à un TCAC de 12,01 % au cours de la période de prévision.

Moteur du marché

Demande croissante d’imagerie et de détection 3D dans l’électronique grand public

Le marché est propulsé par la demande croissante de capacités d’imagerie et de détection 3D dans l’électronique grand public. Avec des attentes croissantes en matière d'expériences utilisateur améliorées, les consommateurs recherchent des fonctionnalités avancées telles que la reconnaissance faciale, la photographie en profondeur et les applications immersives de réalité augmentée (RA) dans les smartphones, les tablettes et les appareils portables.

Cela incite les principaux fabricants d'électronique à intégrer des technologies de détection de profondeur telles que le temps de vol (ToF), la lumière structurée et la vision stéréo dans leurs produits.

Ceci est également soutenu par l'évolution rapide des appareils intelligents et l'écosystème en expansion de l'Internet des objets (IoT), où les capteurs de profondeur permettent des applications telles que le contrôle gestuel, l'authentification sécurisée et la cartographie spatiale dans les appareils domestiques intelligents et les appareils électroniques personnels.

L’appétit croissant des consommateurs pour les technologies intelligentes et interactives oblige les marques à investir dans des solutions de détection de profondeur compactes, performantes et rentables, accélérant ainsi la croissance du marché mondial de la détection de profondeur.

En décembre 2024, MagikEye Inc. a dévoilé les dernières avancées de sa technologie de lumière inversible (ILT) au CES 2025, avec une solution avancée de détection de profondeur 3D capable de mesurer des distances allant de 5 centimètres à 5 mètres. Cette gamme élargie permet des interactions plus immersives et précises dans diverses applications, notamment la robotique, l'électronique grand public, l'AR/VR, l'automatisation industrielle et les transports.

Défi du marché

Complexité de l'intégration et de l'étalonnage

La complexité de l'intégration et du calibrage des technologies de détection de profondeur présente un défi important pour la croissance et l'adoption généralisée de ces solutions, en particulier dans les secteurs de l'électronique grand public, de l'automobile et de l'automatisation industrielle.

Le processus d'étalonnage des capteurs de profondeur est complexe et nécessite un alignement précis avec d'autres composants du système tels que les caméras, les accéléromètres et les algorithmes d'IA.

De plus, des facteurs tels que le mouvement de l'appareil, les conditions d'éclairage variables et les variables environnementales peuvent compromettre la précision des données de profondeur, conduisant à des performances peu fiables. Ces défis d'intégration peuvent retarder le développement de produits, augmenter les coûts et empêcher une expérience utilisateur fluide.

Pour résoudre ces problèmes, les fabricants se concentrent sur le développement de solutions de détection de profondeur modulaires et précalibrées qui simplifient le processus d'intégration des capteurs de profondeur dans divers systèmes.

Des outils d'étalonnage basés sur l'IA sont également utilisés pour automatiser et améliorer la précision de la configuration, en s'adaptant aux environnements dynamiques. De plus, des techniques avancées de fusion de capteurs sont intégrées pour améliorer la fiabilité et la précision des systèmes de détection de profondeur.

Tendance du marché

Avancées dans les technologies de capteurs

Les progrès des technologies de capteurs remodèlent considérablement le paysage de la détection de profondeur en améliorant les performances, l’intégration et la polyvalence des applications. Les capteurs de profondeur modernes utilisent désormais des architectures de pointe telles que des capteurs rétroéclairés (BSI), des conceptions empilées et des matrices SPAD, qui améliorent la sensibilité à la lumière, la résolution spatiale et la réactivité dans les environnements d'imagerie 3D en temps réel.

Ces innovations permettent une plus grande précision dans la perception de la profondeur, même dans des conditions de faible luminosité ou de vitesse élevée, ce qui les rend idéales pour des applications allant de l'électronique grand public à la robotique et aux systèmes autonomes.

L'intégration améliorée avec les capacités informatiques de pointe prend également en charge le traitement sur l'appareil, réduisant ainsi la latence et la consommation d'énergie tout en permettant une prise de décision en temps réel.

De plus, la miniaturisation des composants des capteurs facilite la conception de modules compacts et légers, élargissant ainsi leur utilisation dans les appareils portables, les appareils mobiles et les drones. À mesure que les technologies de capteurs continuent d’évoluer, elles ouvrent une nouvelle ère de solutions de détection de profondeur intelligentes, adaptatives et économes en énergie dans un large éventail d’industries.

En avril 2025, Sony Electronics a annoncé le capteur de profondeur AS-DT1 LiDAR,le capteur le plus petit et le plus léger au monde. Utilisant la technologie Direct Time of Flight (dToF), il fournit des mesures de profondeur 3D précises jusqu'à 40 mètres en intérieur et 20 mètres en extérieur, idéales pour les drones, la robotique et les systèmes autonomes.

Aperçu du rapport sur le marché de la détection de profondeur

Segmentation

Détails

Par type

Détection de profondeur active, détection de profondeur passive

Par composant

Module caméra/objectif, capteurs, illuminateur

Par secteur d'activité de l'utilisateur final

Automobile, électronique grand public, médical, industriel et autres (automatisation des bâtiments, divertissement, agriculture)

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type (détection active de profondeur, détection passive de profondeur) : Le segment de la détection active de profondeur détenait 58,44 % du marché en 2024, en raison de sa capacité à fournir des mesures de profondeur plus précises et plus fiables.

Par composant (module caméra/objectif, capteurs, illuminateur) : le segment des capteurs a gagné 3 828,7 millions de dollars en 2024 en raison de son rôle essentiel dans la mesure précise de la profondeur et l'amélioration des performances du système.

Par secteur d'activité des utilisateurs finaux (automobile, électronique grand public, médical, industriel et autres (automatisation des bâtiments, divertissement, agriculture)) : le segment de l'électronique grand public devrait atteindre 7 126,8 millions de dollars d'ici 2032, en raison de la demande croissante de détection de profondeur dans des appareils tels que les smartphones, les appareils portables et les applications AR/VR.

Marché de la détection de profondeurAnalyse régionale

En fonction de la région, l’industrie de la détection de profondeur a été classée en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique du Sud.

La part de marché de la détection de profondeur en Asie-Pacifique s’élevait à environ 36,54 % en 2024, avec une valorisation de 2 942,8 millions de dollars. Cette domination est attribuée à l'adoption croissante de l'électronique grand public, à l'augmentation des revenus disponibles et à la forte demande d'appareils intelligents innovants tels que les smartphones, les casques AR/VR, les assistants domestiques intelligents et les appareils portables.trackers de fitnessdans toute la région.

dans toute la région. De plus, l’intégration croissante des technologies de détection de profondeur dans les applications automobiles, les appareils de santé et la robotique continue de soutenir la croissance du marché dans cette région.

Les initiatives gouvernementales favorables qui favorisent les progrès technologiques dans des domaines tels que l’intelligence artificielle, la fabrication de semi-conducteurs, l’imagerie 3D et les systèmes autonomes, ainsi que l’expansion des infrastructures pour la fabrication et la recherche en électronique, stimulent davantage la croissance du marché en Asie-Pacifique.

En outre, l’accent mis par la région sur l’avancement des technologies d’IA et d’apprentissage automatique améliore les capacités et les applications de la détection de profondeur, stimulant ainsi la croissance du marché.

En janvier 2025, Kyocera Corporation (Japon) a introduit un capteur de profondeur basé sur l'IA capable d'atteindre une résolution de 100 μm à une portée de 10 cm, y compris pour les objets réfléchissants et semi-transparents. Cette technologie est conçue pour prendre en charge les applications dans les domaines de la fabrication, de l'imagerie médicale et de la logistique en permettant une mesure plus précise d'objets à petite échelle qui sont généralement difficiles à évaluer.

L'industrie de la détection de profondeur en Europe est prête à connaître une croissance significative avec un TCAC robuste de 12,01 % sur la période de prévision. Cette croissance est attribuée à l'adoption croissante de technologies avancées telles que l'IA, l'IoT, la robotique et les systèmes autonomes dans divers secteurs, ce qui stimule la demande de solutions de détection de profondeur.

L’infrastructure technologique bien établie de la région, associée à la présence de fabricants et d’innovateurs de premier plan dans les secteurs de l’électronique et de l’automobile, soutient l’intégration et le développement généralisés des technologies de détection de profondeur.

Les investissements croissants dans le développement des villes intelligentes et la mobilité autonome accélèrent également la demande de technologies avancées de détection de profondeur dans des applications telles que la gestion du trafic, la surveillance des infrastructures et les systèmes de navigation autonomes.

De plus, les progrès continus en matière d’IA, d’apprentissage automatique et de miniaturisation des capteurs améliorent les capacités et les applications de la détection de profondeur, propulsant ainsi la croissance du marché dans cette région.

Cadres réglementaires

Dans l'Union européenne, les exigences de marquage CE en vertu de la directive sur les équipements radio (RED) 2014/53/UE régissent les composants de détection de profondeur. Il impose le respect de la sécurité, de la compatibilité électromagnétique (CEM) et de l’utilisation efficace du spectre radio.

Au Japon, les systèmes de détection de profondeur sont réglementés par la loi sur la radio et les télécommunications, appliquée par le ministère de l'Intérieur et des Communications (MIC). Ces cadres garantissent que les modules de détection de profondeur utilisant la technologie RF ou laser respectent des normes strictes de sécurité et d'utilisation du spectre.

La Commission Electrotechnique Internationale (CEI)réglemente la sécurité des lasers à travers leCEI 60825-1:2014Il classe les produits laser par niveau de danger et définit les exigences en matière d'étiquetage, de mesures de sécurité et d'informations destinées aux utilisateurs afin de réduire les risques liés aux appareils tels que ceux utilisés dans la détection de profondeur.

Paysage concurrentiel

Le secteur de la détection de profondeur se caractérise par un mélange diversifié d'acteurs mondiaux bien établis et d'entreprises régionales innovantes, chacune se concentrant sur l'élargissement de son portefeuille de produits et de sa présence mondiale grâce aux progrès technologiques, à l'expansion et aux collaborations stratégiques.

En février 2024, STMicroelectronics a dévoilé une gamme étendue de capteurs de profondeur 3D, comprenant des capteurs avancés de temps de vol (ToF). Les nouvelles offres incluent un module LiDAR 3D ToF direct de résolution 2,3k conçu pour les applications en AR, VR, robotique et bâtiments intelligents. La société a également présenté le VD55H1, le plus petit capteur ToF indirect de 500 000 pixels au monde, destiné à améliorer la robotique mobile avec un évitement intelligent des obstacles et un amarrage précis.

Les grandes entreprises investissent massivement dans la recherche et le développement pour améliorer les performances, la précision et l'efficacité énergétique des technologies de détection de profondeur, en mettant l'accent sur la miniaturisation et l'intégration dans une gamme plus large d'applications.

Ils développent également des solutions rentables pour répondre à la demande croissante dans les secteurs de l’électronique grand public, de l’automobile et de l’industrie. De plus, les entreprises forment des partenariats avec des acteurs clés des secteurs de l'automobile, de la santé et de la robotique pour améliorer le déploiement des technologies de détection de profondeur dans un éventail plus large de cas d'utilisation.

Liste des entreprises clés du marché de la détection de profondeur :

Développements récents (M&A/Partenariats/Lancement de nouveaux produits)

En août 2024, Symbotic Inc. a finalisé l'acquisition des actifs de Veo Robotics, y compris son système de détection de profondeur FreeMove 3D, pour 8,7 millions de dollars. Cette décision stratégique renforce les solutions d'entrepôt robotique basées sur l'IA de Symbotic en améliorant la sécurité et en permettant une interaction homme-robot plus flexible, tout en respectant les réglementations de sécurité strictes de l'UE.

En janvier 2024, Infineon Technologies AG, en partenariat avec OMS et pmdtechnologies, a lancé une caméra hybride à temps de vol (hToF) pour faire progresser la détection de profondeur et la cartographie 3D pour les robots grand public intelligents. La caméra combine les technologies ToF indirecte et directe dans un seul module, permettant une cartographie et une navigation précises dans des environnements d'éclairage variés.

En mars 2023, Sony Semiconductor Solutions a lancé l'IMX611, un capteur de profondeur à temps de vol direct (dToF) basé sur SPAD et conçu pour les smartphones. Le capteur offre une efficacité de détection de photons élevée de 28 % et permet des mesures de distance précises avec une consommation d'énergie minimale. Il devrait améliorer les fonctionnalités des smartphones telles que la mise au point automatique en basse lumière, les effets bokeh et la reconnaissance spatiale 3D pour la réalité augmentée.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché de la détection de profondeur au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.