Marché de la transformation des centres de données

Taille, part, croissance et analyse de l’industrie du marché de la transformation des centres de données, par service (services de consolidation, services d’optimisation, services d’automatisation, services de gestion d’infrastructure), par utilisation finale (fournisseurs de services cloud, fournisseurs de colocation, entreprises), par vertical (BFSI, informatique et télécommunications, autres) et analyse régionale, 2024-2031

Pages: 140 | Année de base: 2023 | Version: mars 2025 | Auteur: Sharmishtha M. | Dernière mise à jour: février 2026

Le marché fait référence à l'industrie axée sur la fourniture de produits, de services et de solutions qui aident les entreprises à moderniser, optimiser et faire évoluer leur infrastructure de centre de données. La croissance du marché est tirée par la demande croissante d’environnements informatiques efficaces et agiles.

Marché de la transformation des centres de donnéesAperçu

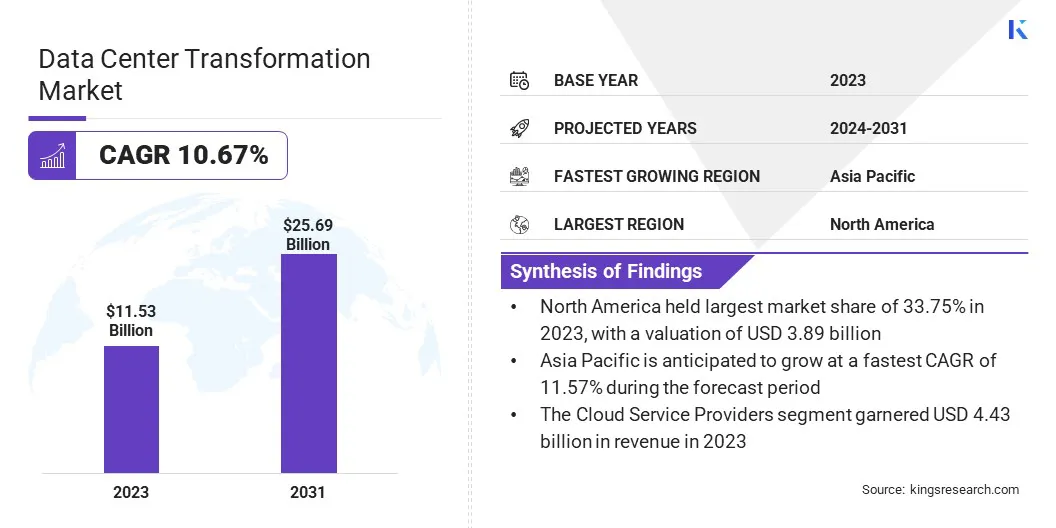

La taille du marché mondial de la transformation des centres de données était de 11,53 milliards de dollars en 2023, qui est estimée à 12,63 milliards de dollars en 2024 et atteindra 25,69 milliards de dollars d’ici 2031, avec un TCAC de 10,67 % de 2024 à 2031.

L'adoption d'environnements hybrides et multicloud incite les entreprises à moderniser les centres de données, en améliorant la flexibilité, l'évolutivité et la rentabilité. Ce changement nécessite des mises à niveau de l'infrastructure pour prendre en charge une intégration et une gestion transparentes du cloud.

Les principales entreprises opérant dans le secteur de la transformation des centres de données sont Dell Inc., IBM, Schneider Electric, Cisco Systems, Inc., NTT DATA Inc., HCL Technologies Limited, Accenture, Cognizant, Google LLC, Wipro, Atos SE, TATA Consultancy Services Limited, HITACHI, Mindteck, Bytes et autres.

Le marché se concentre sur la modernisation de l’infrastructure informatique pour améliorer l’efficacité, l’évolutivité et l’agilité. Cela implique l'intégration de technologies avancées commeinformatique en nuage, la virtualisation, l'informatique de pointe et l'automatisation dans les centres de données traditionnels.

Plusieurs entreprises adoptent de nouvelles solutions pour réduire les coûts opérationnels, améliorer la sécurité et répondre aux demandes croissantes de gestion des données. Les domaines clés comprennent les services de colocation, les environnements cloud hybrides et les infrastructures économes en énergie. À mesure que la transformation numérique s’accélère, les entreprises investissent de plus en plus dans des solutions de centres de données modernisées pour des opérations optimisées.

En juillet 2024, Microsoft et Lumen Technologies se sont associés pour étendre la capacité du réseau et les capacités d'IA, faisant ainsi progresser la transformation numérique. Cette collaboration renforce l’infrastructure des centres de données pour prendre en charge les innovations basées sur l’IA, répondant ainsi à la demande croissante de solutions modernisées.

Points saillants :

La taille de l'industrie de la transformation des centres de données a été enregistrée à 53 milliards USD en 2023.

Le marché devrait croître à un TCAC de 10,67 % de 2024 à 2031.

L’Amérique du Nord détenait une part de 33,75 % en 2023, évaluée à 3,89 milliards de dollars.

Le segment des services de consolidation a généré 3,67 milliards de dollars de revenus en 2023.

Le segment des fournisseurs de services cloud devrait atteindre 9,89 milliards de dollars d'ici 2031.

Le segment de l'énergie devrait connaître le TCAC le plus rapide de 10,96 % au cours de la période de prévision.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 11,57 % au cours de la période de projection.

Moteur du marché

"Adoption accrue du cloud computing"

L'adoption croissante des environnements hybrides et multi-cloud renforce la croissance du marché de la transformation des centres de données. L'intégration transparente entre l'infrastructure sur site et les services cloud nécessite des solutions flexibles, évolutives et efficaces.

En adoptant les services cloud, les organisations peuvent réduire leurs coûts opérationnels, améliorer leur agilité et s'adapter à l'évolution des exigences commerciales. Par conséquent, les centres de données doivent évoluer pour prendre en charge les plateformes cloud dynamiques, ce qui souligne la nécessité de solutions de transformation.

En septembre 2024, Oracle a présenté le cluster de cloud computing Zettascale, exploitant les GPU NVIDIA pour prendre en charge les charges de travail d'IA à grande échelle. Cette infrastructure avancée accélère la transformation du cloud et des centres de données grâce à un calcul évolutif et hautes performances.

Défi du marché

"Intégration des systèmes hérités"

L'intégration des technologies modernes à l'infrastructure existante constitue un défi important pour la croissance du marché de la transformation des centres de données. Les systèmes existants manquent souvent de compatibilité avec les technologies les plus récentes, ce qui rend l'intégration complexe et gourmande en ressources.

Cela peut entraîner des perturbations opérationnelles, une augmentation des coûts et des retards. Ce défi peut être relevé en adoptant des environnements informatiques hybrides, qui combinent une infrastructure sur site avec des services basés sur le cloud, permettant aux entreprises de passer progressivement à des systèmes modernes sans remplacer complètement les systèmes existants.

Tendance du marché

"Connectivité 5G"

Le déploiement des réseaux 5G apparaît comme une tendance importante sur le marché de la transformation des centres de données. Alors que la technologie 5G permet des applications mobiles et de périphérie plus rapides, hautes performances et à faible latence, la demande de centres de données avancés a augmenté.

Pour s'adapter au traitement des données en temps réel et à l'IoT, les centres de données évoluent avec une gestion améliorée du trafic, une latence plus faible et une connectivité améliorée. Ce changement stimule les innovations en matière d’informatique de pointe et d’optimisation des réseaux pour une intégration transparente de la 5G.

En août 2024, Singtel et Hitachi ont élargi leur collaboration pour améliorer les centres de données grâce à l'IA et à la connectivité 5G. En intégrant la plate-forme Paragon de Singtel, qui combine des solutions 5G, Edge Computing et cloud, le partenariat vise à stimuler l'adoption de l'IA et à accélérer la transformation numérique dans les centres de données de la région Asie-Pacifique.

« Aperçu du rapport sur le marché de la transformation des centres de données »

Segmentation

Détails

Par service

Services de consolidation, services d'optimisation, services d'automatisation, services de gestion d'infrastructure

Par utilisation finale

Fournisseurs de services cloud, fournisseurs de colocation, entreprises

Par verticale

BFSI, informatique et télécommunications, gouvernement et défense, énergie, industrie manufacturière, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par service (services de consolidation, services d'optimisation, services d'automatisation et services de gestion d'infrastructure) : le segment des services de consolidation a gagné 3,67 milliards de dollars en 2023 en raison de la demande croissante d'intégration efficace des infrastructures et d'exploitations rentables des centres de données.

Par utilisation finale (fournisseurs de services cloud, fournisseurs de colocation et entreprises) : le segment des fournisseurs de services cloud détenait une part de 38,45 % en 2023, alimenté par l'adoption rapide du cloud computing et la demande de solutions de stockage de données évolutives.

Par secteur vertical (BFSI, informatique et télécommunications, gouvernement et défense, énergie, fabrication et autres) : le segment BFSI devrait atteindre 6,88 milliards de dollars d'ici 2031, en grande partie attribué au besoin croissant d'infrastructures sécurisées et performantes pour prendre en charge les transactions et analyses de données financières.

Marché de la transformation des centres de donnéesAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

La part de marché de la transformation des centres de données en Amérique du Nord s’élevait à environ 33,75 % en 2023, évaluée à 3,89 milliards de dollars. Cette domination est renforcée par l'adoption massive de technologies avancées telles que l'IA, la 5G et le cloud computing.

La présence des principaux fournisseurs de services cloud, de grandes entreprises technologiques et des investissements substantiels dans les infrastructures soutiennent davantage la croissance du marché régional. De plus, l'accent mis par la région Amérique du Nord sur les centres de données économes en énergie et durables renforce sa position de leader,

En février 2025, Carrier Global Corporation a présenté QuantumLeap, une suite de solutions économes en énergie pour la gestion thermique des centres de données. Intégrant le refroidissement piloté par l'IA, le refroidissement liquide et la maintenance prédictive, il répond à la demande croissante d'infrastructures de centres de données durables et hautes performances.

On estime que l’industrie de la transformation des centres de données en Asie-Pacifique connaîtra une croissance à un TCAC robuste de 11,57 % au cours de la période de prévision. Cette croissance est favorisée par une numérisation rapide et une demande croissante de services cloud et d’IA.

Des pays tels que la Chine, le Japon et l'Inde connaissent des investissements importants dans l'infrastructure des centres de données pour répondre aux besoins croissants des entreprises. L'expansion des réseaux 5G, associée à l'augmentation de la consommation de données, alimente la croissance du marché régional. De plus, le nombre croissant de projets de centres de données et la transition vers des solutions d’énergie verte soutiennent cette croissance.

En mars 2025, Saudi Telecom Company (stc) a étenduPrestations 5Gdans 75 villes d'Arabie Saoudite grâce aux solutions avancées de réseau central de Juniper Networks. Cette collaboration améliore la capacité et les performances du réseau tout en réduisant la consommation d'énergie et en modernisant les centres de données, conformément aux objectifs de transformation numérique de stc.

Cadres réglementaires

Aux États-Unis, l'Environmental Protection Agency (EPA) applique des réglementations promouvant la durabilité sur le marché, en se concentrant sur l'efficacité énergétique, la réduction des émissions de carbone et la réduction des impacts environnementaux.

En Inde, le projet de règles sur la protection des données personnelles numériques (2025) se concentre sur la protection des données numériques des citoyens, en donnant aux individus le contrôle de leurs informations. Ces règles garantissent la conformité, l’innovation et l’équilibre, favorisant la protection des données parallèlement à la croissance économique dans un paysage numérique en évolution rapide.

Dans l'UE, le Règlement général sur la protection des données (RGPD) régit le traitement et le transfert des données personnelles, imposant des normes strictes de confidentialité des données aux entreprises opérant dans la région.

Paysage concurrentiel

Les entreprises du secteur de la transformation des centres de données investissent massivement dans des infrastructures avancées, notamment des centres de données hautes performances et des solutions de connectivité améliorées.

Ils se concentrent sur l’évolutivité, la durabilité et l’efficacité énergétique pour répondre à la demande croissante de traitement de données. De plus, les entreprises intègrent l'IA, les énergies renouvelables et les technologies de refroidissement de nouvelle génération pour favoriser l'innovation et optimiser leurs opérations.

En mars 2025, NTT DATA a annoncé un investissement de 59 milliards de dollars sur cinq ans pour accélérer la transformation numérique. Les principales initiatives comprennent le lancement du plus grand campus de centres de données d'Inde, le déploiement du câble sous-marin MIST pour une connectivité améliorée et l'expansion de l'infrastructure d'IA pour renforcer les capacités mondiales de ses centres de données.

Liste des entreprises clés sur le marché de la transformation des centres de données :

Développements récents (partenariats/lancement de nouveaux produits)

En décembre 2024, Kyndryl a élargi son partenariat avec Nokia pour proposer des solutions avancées de mise en réseau de centres de données, améliorant l'évolutivité, la sécurité et les performances. Cette collaboration aide les entreprises à moderniser leur infrastructure pour répondre aux demandes de transformation numérique.

En mai 2024, Microsoft a lancé son premier centre de données cloud hyperscale au Mexique, favorisant la transformation numérique grâce à des services cloud sécurisés et évolutifs. Cette initiative vise à promouvoir la durabilité tout en répondant aux besoins mondiaux en matière d'infrastructure de centres de données.

En mars 2024, Digital Realty a lancé NRT12, son deuxième centre de données sur le campus NRT au Japon, améliorant l'infrastructure prête pour l'IA pour prendre en charge le calcul haute performance, l'IA, l'apprentissage automatique et les solutions informatiques hybrides dans la métropole de Tokyo.

En janvier 2024, Vodafone et Microsoft ont annoncé un partenariat stratégique de 10 ans visant à transformer les expériences commerciales grâce à l'IA générative, à étendre la connectivité IoT, à faire évoluer M-Pesa pour l'inclusion financière en Afrique et à accélérer l'adoption du numérique via les services cloud et Azure.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché de la transformation des centres de données au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Sharmishtha est une analyste de recherche en herbe résolue à atteindre l’excellence dans son domaine. Elle apporte une approche méticuleuse à chaque projet, approfondissant les détails pour garantir des résultats complets et perspicaces. Passionnée par l’apprentissage continu, elle s’efforce d’améliorer son expertise et de garder une longueur d’avance dans le monde dynamique des études de marché. Au-delà du travail, Sharmishtha aime lire des livres, passer du temps de qualité avec ses amis et sa famille et participer à des activités qui favorisent son épanouissement personnel.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.