La taille du marché des interconnexions du centre de données, la part, la croissance et l'analyse de l'industrie, par composant (matériel, logiciel, services), par application (reprise après sinistre et continuité des activités, données et ressources partagées), par l'utilisateur final (fournisseurs de services de communication, entreprise et autres), et analyse régionale, 2024-2031

Pages: 180 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché se concentre sur les technologies qui permettent un transfert de données à grande vitesse, sécurisé et efficace entre les centres de données. Ces interconnexions facilitent l'échange de données transparente, la mobilité de la charge de travail, la reprise après sinistre et la connectivité cloud, garantissant les performances et l'évolutivité des entreprises, les fournisseurs de services cloud et les opérateurs de télécommunications.

DCI Levier de réseautage optique, Ethernet et technologies de réseautage défini par logiciel (SDN) pour soutenir les demandes de données croissantes, minimiser la latence et améliorer la résilience du réseau.

Marché d'interconnexion du centre de donnéesAperçu

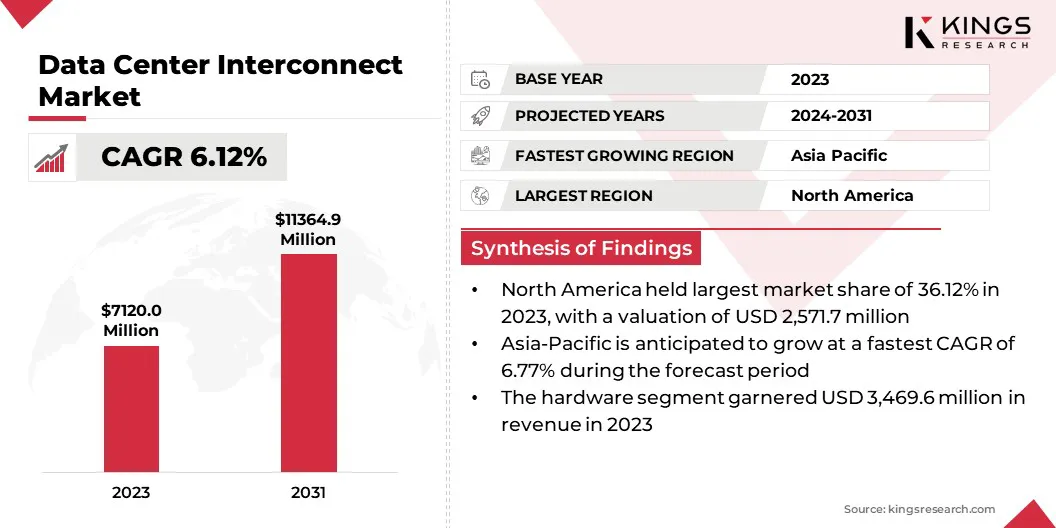

La taille du marché de l'interconnexion du centre de données mondial était évaluée à 7 120,0 millions USD en 2023 et devrait passer de 7 499,4 millions USD en 2024 à 11 364,9 millions USD d'ici 2031, présentant un TCAC de 6,12% au cours de la période de prévision.

Cette croissance est tirée par l'adoption croissante decloud computing, Big Data Analytics et le besoin croissant d'échange de données transparente entre les centres de données distribués géographiquement. Les entreprises, les fournisseurs de services cloud et les opérateurs de télécommunications investissent massivement dans des solutions d'interconnexion avancées pour améliorer l'évolutivité du réseau, prendre en charge la reprise après sinistre et optimiser la mobilité de la charge de travail.

Les grandes entreprises opérant dans l'industrie de l'interconnexion du centre de données sont Cisco Systems, Inc., Nokia, Huawei Technologies Co., Ltd, Juniper Networks, Inc., Extreme Networks., Dell Inc., Ciena Corporation, Equinix, Inc., Adtrme Networks.

Les innovations dans la mise en réseau optique, la mise en réseau définie par logiciel et le multiplexage de division de longueur d'onde (WDM) alimentent davantage l'expansion du marché. De plus, le besoin croissant d'architectures cloud multi-cloud et hybrides crée une forte demande d'interconnexion efficace du centre de données, assurant un transfert de données transparente à travers des emplacements géographiquement dispersés.

En septembre 2024, De-Cix India a lancé ses services d'interconnexion du centre de données, permettant une connectivité transparente et à grande vitesse entre les centres de données. Tirant parti de l'infrastructure d'interconnexion robuste, le service offre l'évolutivité, la redondance et la rentabilité, soutenant la connectivité de la couche 2 et de la couche 3.

Faits saillants clés

La taille de l'industrie de l'interconnexion du centre de données a été enregistrée à 7 120,0 millions USD en 2023.

Le marché devrait croître à un TCAC de 6,12% de 2024 à 2031.

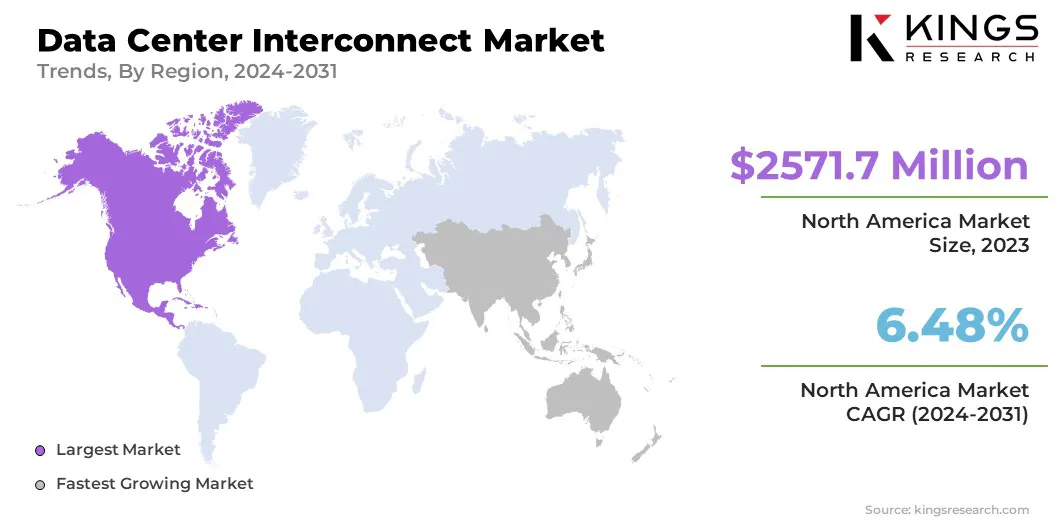

L'Amérique du Nord a détenu une part de 36,12% en 2023, évaluée à 2 571,7 millions USD.

Le segment du matériel a récolté 3 469,6 millions USD de revenus en 2023.

Le segment des données et des ressources partagées devrait atteindre 4 675,9 millions USD d'ici 2031.

Le segment du gouvernement / de la recherche et de l'éducation devrait assister au TCAC le plus rapide de 4,14% au cours de la période de prévision

L'Asie-Pacifique devrait croître à un TCAC de 6,77% au cours de la période de prévision.

Moteur du marché

Avancées en termes de réseautage optique et SDN

Les progrès de la mise en réseau optique et de la mise en réseau définie par logiciel propulsent la croissance du marché en améliorant la vitesse, l'évolutivité et l'efficacité. Des technologies telles que le multiplexage de division de longueur d'onde (WDM) et la transmission optique cohérente permettent un transfert de données à large bande passante et à faible latence sur de longues distances.

La mise en réseau définie par logiciel améliore la flexibilité en permettant le contrôle centralisé, l'automatisation et la gestion dynamique du trafic, la réduction des coûts opérationnels et l'amélioration de la sécurité. Ces innovations soutiennent les exigences croissantes du cloud computing, de l'IA et du Big Data tout en optimisant les performances du réseau.

En mars 2025, Sumitomo Electric Industries, Ltd. s'est associé à 3M pour développer une technologie d'interconnexion optique à faisceau élargi pour les centres de données. Cette collaboration vise à améliorer les performances et la fiabilité des solutions de connectivité optique.

Défi du marché

Gestion des réseaux complexes et coûts de déploiement élevés

La gestion complexe du réseau pose un défi considérable à la progression du marché des interconnexions du centre de données, soutenu par la nécessité de superviser plusieurs centres de données, environnements cloud et fournisseurs de services tout en garantissant une connectivité, une sécurité et des performances transparentes.

La diversité des infrastructures, des protocoles de réseau et des demandes de trafic nécessite une automatisation avancée, des solutions de réseautage définies par logiciel et une surveillance en temps réel, ajoutant à la complexité opérationnelle.

En outre, les coûts de déploiement élevés présentent une barrière importante car les solutions d'interconnexion du centre de données nécessitent des investissements substantiels dans des équipements de réseautage optique, une infrastructure de fibres et des systèmes de gestion définis par logiciel. La mise à niveau vers des connexions à large bande passante et à faible latence entraîne également une maintenance continue, une énergie et des coûts de main-d'œuvre qualifiés, ce qui rend l'évolutivité coûteuse.

Pour relever ce défi, les organisations adoptent le réseautage et l'automatisation définis par logiciel pour simplifier les opérations, améliorer la visibilité et optimiser la gestion du trafic. La mise en œuvre d'outils d'analyse et d'orchestration dirigés par l'IA peut améliorer l'efficacité du réseau tout en réduisant l'intervention manuelle.

Les entreprises tirent parti davantage de la virtualisation des fonctions du réseau (NFV) pour réduire la dépendance matérielle et adopter des modèles payants pour les investissements évolutifs. De plus, les partenariats stratégiques avec les fournisseurs de cloud et les modèles d'infrastructures partagés contribuent à réduire les coûts.

De plus, les progrès de la mise en réseau optique économe en énergie aident à minimiser les dépenses opérationnelles tout en garantissant des solutions d'interconnexion de centre de données à haute performance et rentables.

Tendance

Extension de 400 g et au-delà du réseau optique

L'expansion de 400 g et au-delà de la mise en réseau optique influence le marché en permettant une bande passante plus élevée, une latence plus faible et une transmission plus économe en énergie. L'adoption généralisée des réseaux optiques 400G, 800G et Terabit est propulsée par les progrès de la transmission optique cohérente, du multiplexage de division de longueur d'onde dense (DWDM) et de la photonique en silicium.

Ces technologies améliorent la capacité des fibres tout en réduisant la consommation d'énergie et le coût par bit. De plus, les opérateurs de réseau investissent dans l'automatisation intelligente et la mise en réseau définie par logiciel pour optimiser la gestion du trafic et améliorer l'évolutivité.

En septembre 2024, Nippon Telegraph and Telephone Corporation, en partenariat avec IP Infusion Inc., Access, Ltd, et autres, ont lancé la solution du réseau Iown (400G), une solution de connectivité centrale inter-données de 400 Gbit / s. En intégrant la technologie IOWN avec un commutateur / routeur désagrégé, la solution permet une transmission à longue distance en utilisant des émetteurs-récepteurs optiques 400G ZR / ZR +, réduisant les coûts du réseau de 50% et la consommation d'énergie de 40%.

Instantané du rapport sur le marché d'interconnexion du centre de données

Segmentation

Détails

Par composant

Matériel, logiciel, services

Par demande

Récupération des catastrophes et continuité des activités, données et ressources partagées, mobilité des données et de la charge de travail,

D'autres (livraison de contenu, connectivité cloud)

Par l'utilisateur final

Fournisseurs de services de communication (CSP), fournisseurs de contenu Internet et fournisseurs neutres (ICP / CNP), gouvernement / éducation et éducation, entreprise

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par composant (matériel, logiciel et services): Le segment matériel a gagné 3 469,6 millions USD en 2023, principalement en raison de la demande croissante d'équipements de réseau à haute performance pour le trafic de données et l'évolutivité.

Par application (reprise après sinistre et continuité des activités, données et ressources partagées, mobilité des données et charges de travail, et autres (livraison de contenu, connectivité cloud)): le segment des données et des ressources partagées détenait une part de 39,49% en 2023, attribuée au besoin croissant d'accès aux données, de collaboration et de traitement en temps réel dans les centres de données distribués.

Par les utilisateurs finaux (fournisseurs de services de communication (CSP), fournisseurs de contenu Internet et fournisseurs neutres (ICP / CNP), gouvernement / éducation et entreprise). Infrastructure et livraison de contenu sans couture alimentée par les services cloud, le streaming et les applications d'IA.

Marché d'interconnexion du centre de donnéesAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

La part de marché d'interconnexion du Centre de données de l'Amérique du Nord s'élevait à environ 36,12% en 2023, avec une évaluation de 2 571,7 millions. Cette domination est attribuée à la présence de principaux fournisseurs de services cloud, de centres de données hyperscale et de progrès technologiques dans le réseau optique et le réseautage défini par les logiciels.

Le marché régional bénéficie d'une forte infrastructure numérique, d'une forte pénétration sur Internet et d'une augmentation des investissements dans les applications d'IA et de mégadonnées. De plus, la demande croissante de connectivité à faible latence et à large bande passante entre les entreprises et les fournisseurs de contenu alimente la croissance du marché régional.

L'industrie d'interconnexion du centre de données en Asie-Pacifique devrait croître à un TCAC de 6,77% au cours de la période de prévision. Cette expansion est renforcée par la transformation numérique, l'augmentation de l'adoption du cloud et la montée du trafic de données entre les économies clés telles que la Chine, l'Inde et l'Asie du Sud-Est.

La prolifération des centres de données hyperscale, le déploiement des réseaux 5G et les initiatives d'infrastructure numérique dirigés par le gouvernement soutiennent davantage la croissance du marché régional. De plus, l'adoption croissante de l'analyse de l'IA, de l'IoT et du Big Data crée une forte demande de connectivité à grande vitesse et à faible latence, tandis que des investissements substantiels des entreprises technologiques mondiales renforcent la capacité et l'évolutivité du réseau dans la région.

En octobre 2024, HGC Global Communications Limited a lancé des grappes d'interconnexion du centre de données sur les principaux hubs asiatiques, améliorant la connectivité régionale et transfrontalière. Tirant parti de sa vaste infrastructure, HGC propose des solutions à faible latence, évolutives, soutenant les demandes axées sur l'IA et l'accès au marché transparent pour les entreprises mondiales.

Cadres réglementaires

Aux États-Unis, la Federal Communications Commission (FCC), en vertu de la loi de 1996 sur les télécommunications, réglemente les infrastructures de transmission des données pour promouvoir la concurrence, l'expansion du réseau et l'interconnexion équitable. Il garantit un accès non discriminatoire aux installations de réseau, favorisant l'innovation et sécurisé des échanges de données sur les réseaux numériques.

Dans l'UE, la loi sur la gouvernance des données (DGA) améliore la confiance dans le partage des données, augmente la disponibilité des données et traite des obstacles à la réutilisation des données.

En Inde, la Digital Personal Data Protection Act, 2023, régit le traitement des données numériques personnelles, en équilibrant les droits individuels avec une utilisation licite des données.

Dans l'Union européenne, la directive (directive (directive) 2022/2555) du réseau et de l'information) établit un cadre de cybersécurité unifié dans 18 secteurs critiques, obligeant les États membres à mettre en œuvre des stratégies nationales couvrant la sécurité de la chaîne d'approvisionnement, la gestion de la vulnérabilité et la formation de la cybersécurité.

Paysage compétitif

Le marché d'interconnexion du centre de données est caractérisé par une concurrence intense, les entreprises se concentrant sur l'innovation, l'évolutivité et l'efficacité pour gagner un avantage concurrentiel. Les progrès du transport optique, le multiplexage de la division de longueur d'onde (WDM) et la mise en réseau définie par logiciel façonnent le paysage du marché.

Les partenariats stratégiques, les fusions et les solutions rentables intensifient encore la concurrence alors que les entreprises s'efforcent d'améliorer les performances du réseau, la sécurité et l'efficacité opérationnelle.

En février 2025, Stmicroelectronics a introduit des technologies avancées de photonie et de BICMOS de silicium pour améliorer les interconnexions optiques pour les centres de données et les grappes d'IA. Conçus pour les futurs liens de 800 Go / s et 1,6 To / s, ces innovations prennent en charge l'optique enfichable économe en énergie et les interconnexions GPU de nouvelle génération dans l'informatique de l'IA.

Liste des sociétés clés du marché des interconnexions du centre de données:

Développements récents (fusions et acquisitions / partenariats / accords / lancement de nouveaux produits)

En décembre 2024, Kyndryl et Nokia ont élargi leur partenariat pour fournir des solutions de réseautage de centre de données avancées pour les entreprises mondiales. En intégrant l'expertise de Kyndryl en gestion du cloud hybride et des centres de données avec les solutions de réseautage sécurisées de Nokia, le partenariat permet aux entreprises de moderniser et d'étendre efficacement leurs réseaux de centres de données.

En décembre 2024, Marvell Technology, Inc. a lancé Marvell Aquila, le premier DSP cohérent avec un processeur de signal numérique optimisé de 1,6 tbps O-bande pour la connectivité du campus du centre de données. En combinant une modulation cohérente avancée avec l'optique de la bande O évolutive, Aquila DSP améliore l'efficacité puissante et les performances pour les interconnexions à large bande passante et à faible latence jusqu'à 20 km.

En octobre 2024, Elea Data Centers a été choisi pour héberger les premiers échanges Internet de De-Cix en Amérique du Sud, avec des points de présence (POP) établis dans ses installations de São Paulo-Spo1 et Rio de Janeiro-Rjo1, renforçant les services d'interconnexion régionale.

En août 2024, VA Telecom, un fournisseur de connectivité B2B français, la plate-forme Apollo 9608D de Ribbon Communications sélectionnée pour améliorer l'interconnectivité du centre de données. La solution permet des transferts de données ultra-rapides 400G, prend en charge les services à fibre à fibre à grande vitesse et assure un transport optique sécurisé et évolutif.

En janvier 2024, Digital Realty a ouvert son premier centre de données indien, MAA10, situé sur un campus de 10 acres à Chennai. Avec une capacité allant jusqu'à 100 mégawatts de la charge informatique, cette installation élargit la plate-forme mondiale de l'entreprise pour répondre aux demandes croissantes de transformation numérique.

Questions fréquemment posées

Quel est le TCAC attendu du marché d'interconnexion du centre de données au cours de la période de prévision?

Quelle était la taille de l'industrie en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.