Taille du marché des logiciels de gestion de crise, partage, croissance et analyse de l'industrie, par composant (solution, services), par déploiement (basé sur le cloud, sur site), par organisation (petites et moyennes entreprises, grandes entreprises), par application, par analyse verticale et régionale, 2024-2031

Pages: 230 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché comprend des solutions conçues pour soutenir les organisations pour se préparer, répondre et remettre des urgences et perturbations. Ce marché comprend des plateformes de communication, de l'évaluation des risques, du suivi des incidents et de la planification de la récupération.

Il dessert divers secteurs tels que le gouvernement, les soins de santé, l'énergie et la fabrication, permettant une réponse de crise coordonnée et une continuité des activités dans les environnements numériques et physiques.

Le rapport présente une évaluation complète des principaux moteurs qui propulsent le marché, parallèlement à un examen détaillé de l'analyse régionale et du paysage concurrentiel ayant un impact sur la dynamique du marché.

Marché des logiciels de gestion de criseAperçu

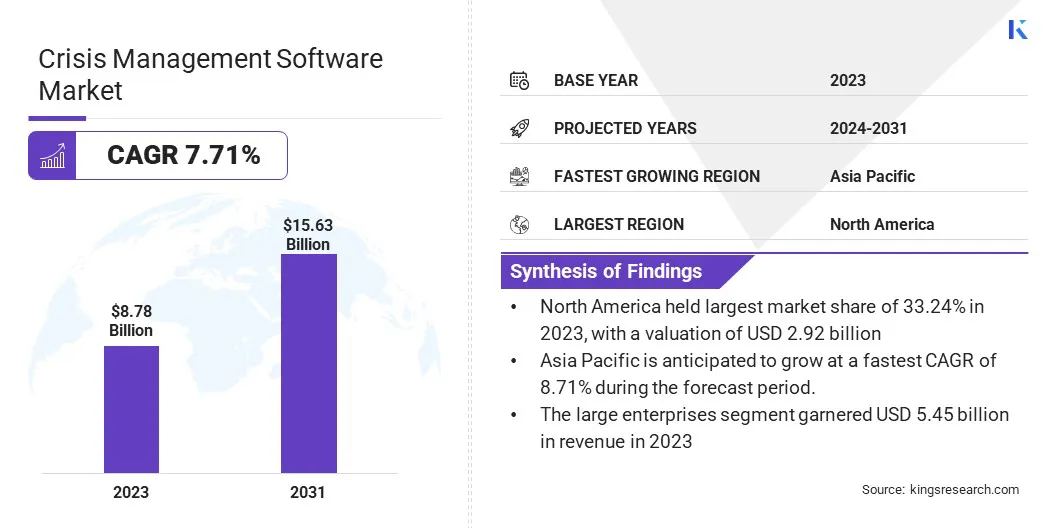

La taille du marché mondial des logiciels de gestion de crise était évaluée à 8,78 milliards USD en 2023 et devrait passer de 9,29 milliards USD en 2024 à 15,63 milliards USD d'ici 2031, présentant un TCAC de 7,71% au cours de la période de prévision.

Ce marché enregistre une croissance robuste, tirée par la fréquence croissante des catastrophes naturelles, des cybermenaces et des urgences mondiales de santé qui exigent des réponses rapides et coordonnées.

Les organisations de toutes les industries hiérarchisent la résilience et la planification de la continuité, alimentant la demande d'outils numériques qui permettent une communication en temps réel, un suivi des incidents et une prise de décision. L'augmentation des travaux à distance et des équipes distribuées à l'échelle mondiale amplifie davantage la nécessité de plates-formes centralisées qui facilitent la coordination efficace de la crise.

Les grandes entreprises opérant dans l'industrie des logiciels de gestion de crise sont D4H, Everbridge, Noggin, Fusion Risk Management, Squadcast, Inc., Atlassian, PagerDuty, Inc., Alertops, Prepisis, Mitratech, Inc., Zoho Corporation Pvt. Ltd., Zendesk, Alert Media, Inc., New Relic Inc., et Better Stack, Inc.

Les réglementations gouvernementales obligeant la préparation aux risques et l'accent croissant sur la gestion des risques d'entreprise contribuent également à l'expansion du marché. De plus, les progrès des technologies comme l'IA,cloud computinget l'analyse des données améliorent les capacités du logiciel de gestion de crise, ce qui les rend plus prédictifs, évolutifs et conviviaux.

Les secteurs tels que les soins de santé, l'informatique, l'énergie et le transport sont particulièrement actifs dans l'adoption de ces solutions pour protéger les actifs, assurer la sécurité et maintenir les opérations pendant les perturbations, en soutenant une forte moments du marché à l'échelle mondiale.

En novembre 2024, Riskonnect s'est associé à Everbridge, Inc. pour intégrer la gestion des programmes de continuité des activités à la gestion critique des événements et aux communications d'urgence au sein d'une seule plate-forme. L'Alliance visait à améliorer la réponse et la récupération de la crise organisationnelle en permettant une synchronisation en temps réel, une surveillance des risques proactive et une communication ciblée lors des incidents.

Faits saillants clés

La taille de l'industrie des logiciels de gestion de crise était évaluée à 8,78 milliards USD en 2023.

Le marché devrait croître à un TCAC de 7,71% de 2024 à 2031.

L'Amérique du Nord a détenu une part de marché de 33,24% en 2023, avec une évaluation de 2,92 milliards USD.

Le segment des solutions a récolté 5,43 milliards de dollars de revenus en 2023.

Le segment basé sur le cloud devrait atteindre 9,13 milliards USD d'ici 2031.

Le segment des grandes entreprises devrait atteindre 9,62 milliards USD d'ici 2031.

Le segment de la communication de crise devrait atteindre 4,19 milliards USD d'ici 2031.

Le segment du gouvernement et de la défense devrait atteindre 3,84 milliards USD d'ici 2031.

Le marché en Asie-Pacifique devrait croître à un TCAC de 8,71% au cours de la période de prévision.

Moteur du marché

"Les risques climatiques et la nécessité d'une coordination des parties prenantes en temps réel"

Le marché des logiciels de gestion de crise enregistre une croissance significative, tirée par la fréquence et la gravité croissantes des catastrophes naturelles et la demande accrue de communication en temps réel et de coordination entre les parties prenantes.

Les catastrophes naturelles telles que les inondations, les ouragans, les incendies de forêt et les tremblements de terre se produisent plus fréquemment et avec une plus grande intensité à mesure que le changement climatique accélère, perturbant les infrastructures critiques, déplaçant les populations et causant des pertes économiques substantielles.

Ce paysage de menace croissant oblige les organisations dans tous les secteurs à adopter des solutions logicielles avancées qui peuvent améliorer leur préparation, rationaliser les interventions d'urgence et soutenir une récupération plus rapide, minimisant ainsi l'impact opérationnel et financier.

Simultanément, la réponse efficace de la crise dépend de plus en plus de la capacité de se coordonner de manière transparente entre diverses parties prenantes, notamment des équipes internes, des agences gouvernementales, des premiers intervenants et des communautés affectées.

Dans les scénarios à enjeux élevés, la capacité de communiquer en temps réel est vitale pour assurer la conscience de la situation, permettre la prise de décision éclairée et exécuter des interventions en temps opportun.

Le logiciel de gestion de crise facilite cela en fournissant une plate-forme centralisée pour les alertes en temps réel, la surveillance des menaces, le suivi des statuts et la collaboration interfonctionnelle, améliorant finalement la résilience organisationnelle et la continuité opérationnelle lors d'événements critiques.

En février 2025, Alertmedia a annoncé le lancement de son assistant AI, un outil alimenté par Genai conçu pour aider les organisations à rédiger, à affiner et à traduire les notifications d'urgence rapidement et efficacement. L'assistant permet une communication plus rapide lors des événements critiques en générant des messages exploitables, en résumant les détails de la menace et en soutenant la traduction multi-langues pour atteindre les équipes mondiales.

Défi du marché

"Sécurité des données et conformité"

Un défi important sur le marché des logiciels de gestion de crise est de maintenir une sécurité des données et une confidentialité solides tout en gérant des informations sensibles pendant les situations d'urgence.

Ces plateformes traitent les données critiques, notamment les emplacements des employés, les détails de la santé personnelle, les rapports d'incident et les vulnérabilités des infrastructures, qui sont souvent partagées avec un large éventail de parties prenantes telles que les agences gouvernementales, les intervenants d'urgence et les équipes internes.

L'urgence et la complexité des scénarios de crise augmentent le risque de cyber-menaces, d'accès non autorisé et de violations de données, en particulier lorsque les systèmes sont accessibles sur plusieurs appareils et réseaux dans des conditions à haute pression.

De plus, les organisations doivent se conformer à l'évolution des normes réglementaires concernant la protection des données, compliquant encore leur environnement opérationnel. Les fournisseurs de logiciels clés intégrent des mesures de cybersécurité avancées dans leurs plateformes.

Il s'agit notamment du chiffrement de bout en bout, de l'authentification multi-facteurs, de la détection des menaces en temps réel et des contrôles d'accès stricts. L'adoption de cadres de sécurité zéro-frust, qui nécessite une vérification continue de tous les utilisateurs et appareils, améliore la résilience des systèmes de gestion de crise.

Tendance

"Intégration d'IA et analyse géospatiale"

Le marché des logiciels de gestion de crise évolue rapidement, avec des tendances clés telles que l'intégration deIntelligence artificielle (IA)et l'analyse en temps réel, ainsi que l'utilisation croissante des données géospatiales et satellites pour améliorer la conscience de la situation.

Les capacités alimentées par l'IA sont de plus en plus intégrées dans les plateformes de gestion de crise pour automatiser la détection des menaces, prédire l'impact des incidents et soutenir une prise de décision plus rapide.

Ces outils peuvent analyser de vastes ensembles de données en temps réel, identifier les modèles et générer des informations exploitables, permettant aux organisations de gérer de manière proactive les risques et d'allouer des ressources plus efficacement pendant les urgences.

En avril 2025, Everbridge, Inc. a présenté son intelligence des risques et ses capacités de réponse aux menaces automatisées à l'ISC West 2025.

De plus, l'incorporation de données géospatiales et satellites transforme la façon dont les organisations visualisent et réagissent aux crises. Ces technologies permettent aux utilisateurs de surveiller les menaces en évolution, d'évaluer les conditions environnementales et de déterminer les zones affectées avec précision en fournissant une intelligence à haute résolution basée sur la localisation.

Cette conscience de situation améliorée est cruciale pour la coordination des efforts de réponse, l'optimisation des plans d'évacuation et la garantie de livraison en temps opportun de l'aide et des ressources.

Rapport sur le marché du logiciel de gestion de crise

Segmentation

Détails

Par composant

Solution, services

Par déploiement

Basé sur le cloud, sur site

Par organisation

Petites et moyennes entreprises, grandes entreprises

Par demande

Gestion des risques et de la conformité, Continuité des affaires et continuité des activités, gestion des incidents et réponse, communication de crise, autres

Par vertical

Gouvernement et défense, soins de santé, informatique et télécommunications, BFSI, fabrication, énergie et utilité, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par composant (Solution, Services): Le segment de solution a gagné 5,43 milliards USD en 2023, en raison de l'adoption croissante de plates-formes intégrées qui rationalisent la réponse d'urgence et améliorent la résilience organisationnelle.

Par déploiement (basé sur le cloud, sur site): le segment basé sur le cloud détenait 57,99% de part du marché en 2023, en raison de son évolutivité, de sa facilité d'accès à distance et de la baisse des coûts d'infrastructure.

Par organisation (petites et moyennes entreprises, grandes entreprises): le segment des grandes entreprises devrait atteindre 9,62 milliards USD d'ici 2031, en raison de investissements plus élevés dans la préparation complète en crise et des exigences opérationnelles complexes.

Par application (Risk & Compliance Management, catastrophe Recovery & Business Continuity, Incident Management & Response, Crisis Communication, autres): Le segment de la communication de crise devrait atteindre 4,19 milliards USD d'ici 2031, en raison du besoin critique de communication en temps réel et coordonnée pendant les urgences.

Par vertical (gouvernement et défense, soins de santé, informatique et télécommunications, BFSI, fabrication, énergie et utilitaire, et autres): Le segment du gouvernement et de la défense a gagné 3,84 milliards USD en 2023, en raison de l'accent accrut-il de la sécurité nationale, de la préparation aux catastrophes et des initiatives de sécurité publique.

Marché des logiciels de gestion de criseAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

Amérique du NordMarché des logiciels de gestion de criseLa part était de 33,24% en 2023, avec une évaluation de 2,92 milliards USD. Ce leadership est largement motivé par la forte concentration de grandes entreprises de la région, les infrastructures informatiques avancées et l'exposition fréquente à des perturbations opérationnelles telles que les cyberattaques, les interruptions de la chaîne d'approvisionnement et les événements météorologiques extrêmes.

Les États-Unis abritent plusieurs fournisseurs de premier plan sur le marché, favorisant l'innovation et l'adoption rapide des solutions basées sur l'IA et basées sur l'IA.En outre, la forte accent sur la planification de la continuité des activités de la région et la gestion des risques d'entreprise a propulsé la demande de plateformes intégrées qui soutiennent la prise de décision en temps réel et la coordination inter-départementale.

LeLogiciel de gestion de criseL'industrie en Asie-Pacifique devrait enregistrer la croissance la plus rapide, avec un TCAC projeté de 8,71% au cours de la période de prévision. Cet élan est alimenté par l'incidence croissante des perturbations liées au climat et des risques industriels à travers des pays comme le Japon, l'Inde et les Philippines.

Les organisations de la région investissent de plus en plus dans des outils numériques pour améliorer la préparation opérationnelle, en particulier dans des secteurs tels que la fabrication, la logistique et les télécommunications. L'infrastructure urbaine rapide en pleine expansion de la région et la densité élevée de la population rendent les solutions de gestion des crises cruciales pour minimiser les temps d'arrêt et assurer des services ininterrompus.

La présence croissante de sociétés multinationales et la montée en puissance des startups technologiques régionales accélèrent également l'adoption de systèmes de réponse de crise basés sur le cloud évolutifs qui sont adaptés à des environnements dynamiques et à haut risque.

En mars 2025, le Center for Development of Telematics (C-DOT) et l'Indian Institute of Technology Delhi (IIT Delhi) ont conclu un partenariat dans le cadre du programme de recherche collaboratif C-DOT (CCRP) pour développer un chatbot génératif alimenté en AI pour la catastrophe anticipée et la communication d'urgence. La collaboration vise à améliorer la préparation aux catastrophes de l’Inde en intégrant le traitement avancé du langage naturel (NLP), le texte-parole (TTS), la parole à texte (STT) et les technologies de traitement d’image en une plate-forme de chatbot multilingue sûre et multilingue.

Cadres réglementaires

Aux États-Unis, les logiciels de gestion de crise sont régis dans des cadres réglementaires plus larges tels que la Federal Information Security Management Act (FISMA) et les normes de protection des infrastructures critiques (CIP) établies par la North American Electric Reliability Corporation (NERC). Ceux-ci garantissent la gestion sécurisée des données sensibles et la continuité opérationnelle en cas d'urgence, en particulier pour les secteurs considérés comme des infrastructures critiques.

Dans l'Union européenne (UE), Les systèmes de gestion de crise relèvent de l'UE Cybersecurity Act, qui impose la conformité aux cadres de certification de cybersécurité pour les logiciels utilisés dans les services essentiels. De plus, le règlement général sur la protection des données (RGPD) régit le traitement des données personnelles au sein de ces plateformes pendant la réponse de crise.

En IndeLa loi de 2000 sur les technologies de l'information et les directives du National Critical Information Infrastructure Protection Center (NCIIPC) fournissent le cadre juridique global des systèmes numériques, y compris les logiciels de gestion de crise utilisés par le gouvernement et les secteurs critiques.

Paysage compétitif

L'industrie des logiciels de gestion de crise se caractérise par des acteurs clés se concentrant sur des initiatives stratégiques pour renforcer leur position de marché et étendre leur clientèle.

Une stratégie commune implique l'innovation continue grâce à l'intégration de technologies avancées telles que l'IA, la ML et les analyses en temps réel pour améliorer les capacités de prise de décision et de réponse aux incidents.

Les entreprises privilégient également le développement de plates-formes évolutives et basées sur le cloud pour répondre aux besoins des équipes géographiquement dispersées et des opérations à distance. Les partenariats stratégiques et les collaborations avec des fournisseurs de solutions spécifiques à l'industrie sont de plus en plus utilisés pour offrir des produits sur mesure pour des secteurs comme les soins de santé, l'énergie et la fabrication.

De plus, des fusions et acquisitions sont poursuivies pour élargir les portefeuilles de produits et entrer de nouveaux marchés régionaux. De nombreux fournisseurs investissent dans l'amélioration de l'expérience utilisateur grâce à des interfaces intuitives, à l'accessibilité mobile et à un support multilingue pour stimuler l'adoption entre les entreprises mondiales.

Un autre domaine de concentration clé est l'amélioration de l'interopérabilité, permettant une intégration transparente avec les systèmes d'entreprise existants tels que l'ERP, les outils de communication et les plateformes de sécurité.

En mars 2025, Iceye et Juvare ont annoncé un partenariat stratégique pour intégrer les données de satellite SAR en temps réel d'Iceye dans la plate-forme de gestion de la crise WeBeoc de Juvare. La collaboration vise à améliorer la réponse aux catastrophes avec une sensibilisation à la situation 24/7, des évaluations d'impact rapide et des alertes automatisées, permettant des décisions plus rapides et axées sur les données pendant les urgences.

Liste des sociétés clés sur le marché des logiciels de gestion de crise:

Développements récents (acquisitions / accords / lancements de produits)

En février 2025, Fusion Risk Management a lancé BC Plan Infusion, une capacité alimentée par Genai qui automatise le transfert des plans de continuité des activités dans sa plate-forme pour une préparation à la crise plus rapide. Le communiqué a également introduit de nouvelles fonctionnalités telles que la sensibilisation à la situation pour la réponse à la menace en temps réel, la simulation de scénarios et l'intelligence pour les tests de stress et la résilience pour la prise de décision assistée par l'IA, le renforcement de la suite de logiciels de crise de Fusion.

En juillet 2024, Everbridge, Inc. a annoncé l'acquisition d'Infinite Blue, un leader mondial des solutions de continuité des entreprises. L'acquisition visait à améliorer la plate-forme Everbridge 360 en intégrant Infinite Blue’s Technologies BC dans le Cloud et Cenari pour offrir une solution de résilience de bout en bout pour automatiser et rationaliser la planification, la réponse et la récupération des incidents critiques.

En mars 2024, La Division de la sécurité, de l'infrastructure et de la géospatiale d'Hexagon a annoncé que le ministère de l'Intérieur du Rhénanie du Nord-Westphalie, en Allemagne, a sélectionné son logiciel de gestion de crise, HXGN Oncall Planning & Response, pour soutenir les opérations tactiques à travers cinq gouvernements de district, le State Fire Brigade Institute et le ministère lui-même. La solution sera intégrée au système d'interface Vidal pour permettre la coordination trans-juridictionnelle, la conscience de la situation et la communication sécurisée pendant les catastrophes et les urgences à grande échelle.

Questions fréquemment posées

Quel est le TCAC attendu du marché des logiciels de gestion de crise au cours de la période de prévision?

Quelle était la taille du marché en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle région devrait être la croissance la plus rapide sur le marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.