Taille du marché des implants crâniens, part, croissance et analyse de l'industrie, par type (personnalisé, non personnalisé), par matériau (polymère, céramique, métal), par utilisateur final (hôpital, centres de neurochirurgie) et analyse régionale, 2025-2032

Pages: 170 | Année de base: 2024 | Version: juin 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché comprend la conception, la production et l'utilisation d'implants pour la reconstruction crânienne. Il couvre les implants personnalisés et non personnalisés utilisés dans les procédures de traumatisme, de tumeurs ou de conditions congénitales. Le marché est en outre segmenté par matériau, couvrant les implants en polymère, en céramique et en métal.

Chaque matériau est sélectionné en fonction des besoins chirurgicaux et des résultats cliniques. Le rapport identifie les principaux facteurs contribuant à l'expansion du marché, ainsi qu'une analyse du paysage concurrentiel influençant sa trajectoire de croissance.

Marché des implants crâniensAperçu

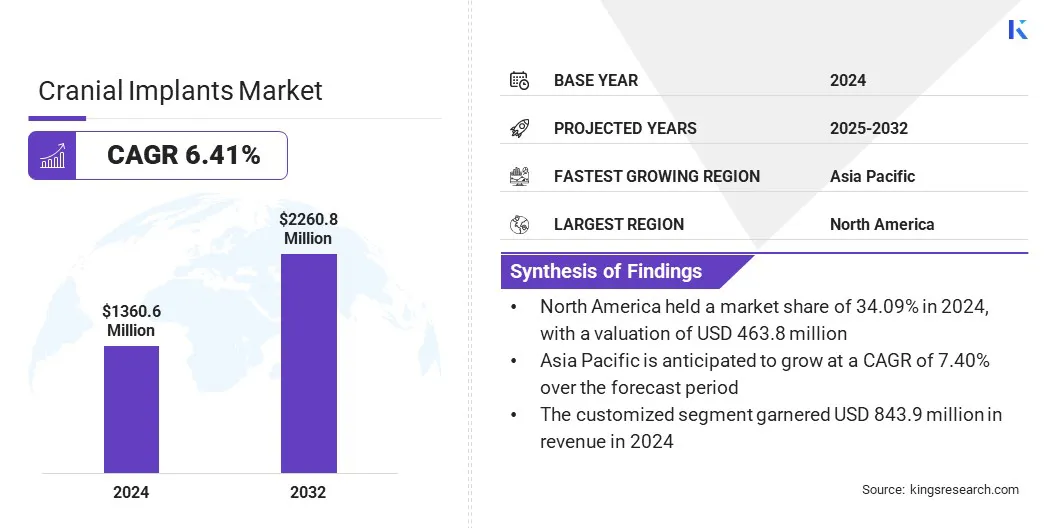

La taille du marché mondial des implants crâniens était évaluée à 1360,6 millions USD en 2024 et devrait passer de 1439,8 millions USD en 2025 à 2260,8 millions USD d'ici 2032, présentant un TCAC de 6,41% au cours de la période de prévision.

La croissance du marché est motivée par les progrès de la technologie médicale et l'augmentation de la demande d'options de traitement personnalisées. La sensibilisation à la sensibilisation des techniques de réparation crânienne mini-invasive incite les patients et les chirurgiens à opter pour la reconstruction basée sur les implants.

Les grandes entreprises opérant dans l'industrie des implants crâniens sont Bioplate, Medtronic, Kelyniam Global, KLS Martin Group, Euros, Acumed LLC, Stryker, Medartis AG, Medical Devices Business Services, Inc., Renishaw plc.

L'adoption de la technologie d'impression 3D permet la production d'implants crâniens hautement personnalisés adaptés à l'anatomie unique d'un patient. Il permet un prototypage rapide et une fabrication précise, l'amélioration de l'ajustement et de la fonctionnalité des implants. Les chirurgiens bénéficient d'une planification pré-chirurgicale améliorée et d'une réduction des temps de fonctionnement, conduisant à de meilleurs résultats cliniques.

En avril 2024, les systèmes 3D ont reçu l'autorisation de la FDA 510 (k) pour son implant crânien VSP Peek, le premier mondial imprimé en 3D,patient- Solution d'implant crânien spécifique utilisant un aperçu de qualité médicale. Le flux de travail approuvé comprend le logiciel de segmentation, l'imprimante EXT 220 MED 3D et le Vestakeep I4 3DF d'Evonik.

Faits saillants clés:

La taille du marché des implants crâniens a été enregistrée à 1360,6 millions USD en 2024.

Le marché devrait croître à un TCAC de 6,41% de 2025 à 2032.

L'Amérique du Nord a détenu une part de marché de 34,09% en 2024, avec une évaluation de 463,8 millions USD.

Le segment personnalisé a récolté 843,9 millions USD de revenus en 2024.

Le segment polymère devrait atteindre 943,3 millions USD d'ici 2032.

Le segment de l'hôpital devrait générer un revenu de 1287,1 millions USD d'ici 2032.

L'Asie-Pacifique devrait croître à un TCAC de 7,40% au cours de la période de prévision.

Moteur du marché

Conscience croissante des chirurgiens et des patients

La croissance du marché est alimentée par une sensibilisation croissante aux chirurgiens et aux patients de techniques de réparation crânienne peu invasive. Ces techniques réduisent les risques chirurgicaux, raccourcissent les temps de récupération et améliorent les résultats.

Alors que les professionnels de la santé adoptent de plus en plus ces méthodes, la demande d'implants crâniens spécialisés conçus pour soutenir les procédures peu invasives augmente. Cette acceptation croissante incite les fabricants à développer plus de précision et de conceptions conviviales, augmentant encore l'adoption d'implants crâniens.

Défi du marché

Coût élevé des implants personnalisés

Un défi majeur entrant l'expansion du marché mondial des implants crâniens est le coût élevé des implants personnalisés, ce qui limite l'accessibilité pour de nombreux patients, en particulier dans les économies émergentes. La complexité des processus de conception et de fabrication conduit souvent à des temps de production plus longs et à une augmentation des dépenses.

Pour relever ce défi, les acteurs de l'industrie adoptent de plus en plus des solutions informatiques avancées telles queintelligence artificielle(AI) et plates-formes basées sur le cloud. Ces technologies rationalisent la conception des implants grâce à la modélisation automatisée et permettent une collaboration plus rapide entre les chirurgiens et les fabricants. Cette transformation numérique améliore l'accessibilité à l'accessibilité des implants crâniens personnalisés.

Tendance

Élargissement de l'utilisation de la technologie d'impression 3D

Le marché mondial est témoin d'une évolution notable vers l'adoption de la technologie d'impression 3D. Cette innovation permet la production d'implants spécifiques au patient qui correspondent précisément à l'anatomie individuelle. En utilisant l'impression 3D, les fabricants peuvent créer des conceptions d'implants très précises et complexes qui améliorent les résultats chirurgicaux.

La technologie réduit également le temps et les coûts de production par rapport aux méthodes traditionnelles. Par conséquent, les implants crâniens imprimés en 3D sont de plus en plus préférés par les chirurgiens pour leur personnalisation et leur efficacité.

En octobre 2023, 3D Systems a annoncé l'application réussie de ses technologies d'impression 3D de point de service pour produire des implants crâniens spécifiques au patient à l'hôpital universitaire Bâle et à l'hôpital universitaire de Salzburg. Les implants, fabriqués avec Vestakeep I4 3DF, sur la plate-forme d'extrusion MED 220 MED, ont été utilisés dans les chirurgies de cranioplastie révolutionnaire.

Instantané du rapport sur le marché des implants crâniens

Segmentation

Détails

Par type

Personnalisé, non personnalisé

Par matériel

Polymère, céramique, métal

Par l'utilisateur final

Hôpital, centres de neurochirurgie

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par type (personnalisé et non personnalisé): Le segment personnalisé a gagné 843,9 millions USD en 2024 en raison de la demande croissante d'implants spécifiques au patient qui offrent un meilleur ajustement anatomique et des résultats cliniques améliorés.

Par matériau (polymère, céramique, métal): le segment polymère détenait une part de 42,17% en 2024, alimentée par sa nature légère, sa biocompatibilité et sa facilité de personnalisation.

Par l'utilisateur final (centres d'hôpital et de neurochirurgie): Le segment de l'hôpital devrait atteindre 1287,1 millions USD d'ici 2032, en raison de volumes chirurgicaux plus élevés, d'une infrastructure améliorée et d'un accès plus large aux technologies d'implant avancées.

Marché des implants crâniensAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché des implants crâniens en Amérique du Nord s'élevait à environ 34,09% en 2024, d'une valeur de 463,8 millions USD. Cette domination est renforcée par les infrastructures de santé avancées, les volumes chirurgicaux élevés et l'adoption précoce de technologies d'implant innovantes. Cette croissance est en outre soutenue par la forte présence des principaux acteurs du marché.

L'incidence accrue des lésions cérébrales traumatiques et des troubles neurologiques a en outre contribué à l'expansion régionale du marché. Un financement important gouvernemental et privé pour la recherche neurologique et les soins de traumatologie crâniens ont renforcé l'expansion du marché intérieur.

En avril 2025, Restor3d a levé 38 millions de dollars de financement mené par des investisseurs privés existants et nouveaux, y compris Summers Value Partners. Le capital soutiendra la commercialisation de quatre gammes de produits orthopédiques imprimées entièrement imprimées en 3D, y compris le système d'épaule total Veritas, l'identité itotale 3DP du genou total sans ciment, le système acétabulaire total de la tige modulaire kinos et le système acétabulaire poreux Velora 3DP.

L'industrie des implants crâniens en Asie-Pacifique est sur le point de croître à un TCAC de 7,40% au cours de la période de prévision. Cette croissance est stimulée par l'augmentation des investissements en soins de santé, l'amélioration des capacités chirurgicales et la sensibilisation croissante aux procédures de reconstruction crânienne.

L'expansion de la population de patients, en particulier dans des pays comme la Chine et l'Inde, a conduit à une demande plus élevée de solutions d'implants rentables et accessibles. Le soutien du gouvernement et l'émergence de fabricants locaux ont accéléré davantage l'expansion du marché régional.

Cadres réglementaires

Aux États-Unis, Les implants crâniens sont réglementés par la Food and Drug Administration (FDA) sous le Centre des dispositifs et de la santé radiologique (CDRH). Ces implants sont généralement classés comme classe II ou classe IIIdispositifs médicaux, selon le niveau de risque. Les fabricants doivent se conformer au processus de notification pré-market 510 (k) ou obtenir l'approbation pré-market (PMA) pour les implants à risque plus élevé.

En Europe, Les implants crâniens relèvent de la réglementation des dispositifs médicaux de l'UE (MDR) 2017/745. Ces dispositifs sont soumis à une évaluation de la conformité par un organisme notifié. Les fabricants doivent démontrer la sécurité, les performances et l'efficacité clinique avant d'obtenir une marque CE, ce qui est obligatoire pour l'entrée du marché.

Paysage compétitif

Les principaux acteurs du marché des implants crâniens se concentrant sur le développement d'implants avancés et spécifiques au patient utilisant des technologies telles que l'impression 3D et la conception assistée par ordinateur. Les collaborations stratégiques avec les hôpitaux, les centres neurochirurgicaux et les établissements de recherche visent à améliorer l'adoption clinique et à renforcer la présence du marché.

De nombreuses entreprises investissent massivement dans la recherche et le développement pour améliorer les performances matérielles, réduire le temps chirurgical et améliorer les résultats postopératoires.

L'expansion dans les marchés émergents est soutenu par des partenariats de distribution et une fabrication localisée. Les joueurs se concentrent également sur la sécurisation des approbations réglementaires dans les régions clés pour accélérer les lancements de produits et obtenir un avantage concurrentiel.

Les portefeuilles d'implants sont mis à niveau avec des matériaux biocompatibles et légers, tandis que les mesures de rentabilité traitent des pressions sur les prix sur les marchés développés et en développement.

En avril 2024, Kelyniam Global et Fin-Ceramica FDA 510 (k) pour le système de fixation de la boucle crânienne de chirurgie de la chirurgie du NEOS pour une utilisation avec l'implant crânien Hydroxyapatite personnalisé de Finceramica.

Liste des sociétés clés du marché des implants crâniens:

En février 2024, MATRIMINATINE a lancé son système d'arthroplastie totale TMJ personnalisé, une solution entièrement personnalisée pour les patients nécessitant un remplacement de l'articulation temporo-mandibulaire (TMJ). Le système intègre la planification numérique, les implants, les guides chirurgicaux et le support de génie clinique, le tout à partir d'une seule source.

Questions fréquemment posées

Quel est le TCAC attendu du marché des implants crâniens au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle région devrait être la croissance la plus rapide sur le marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.