Les inhibiteurs de la corrosion Taille du marché, la part, la croissance et l'analyse de l'industrie, par l'utilisateur final (production d'électricité, pétrole et gaz, papier et pâte, traitement des métaux et autres), par type (à base d'eau, à base d'huile, autres), par composé (inhibiteurs organiques, inhibiteurs inorganiques) et analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: septembre 2024 | Auteur: Swati J. | Dernière mise à jour: février 2026

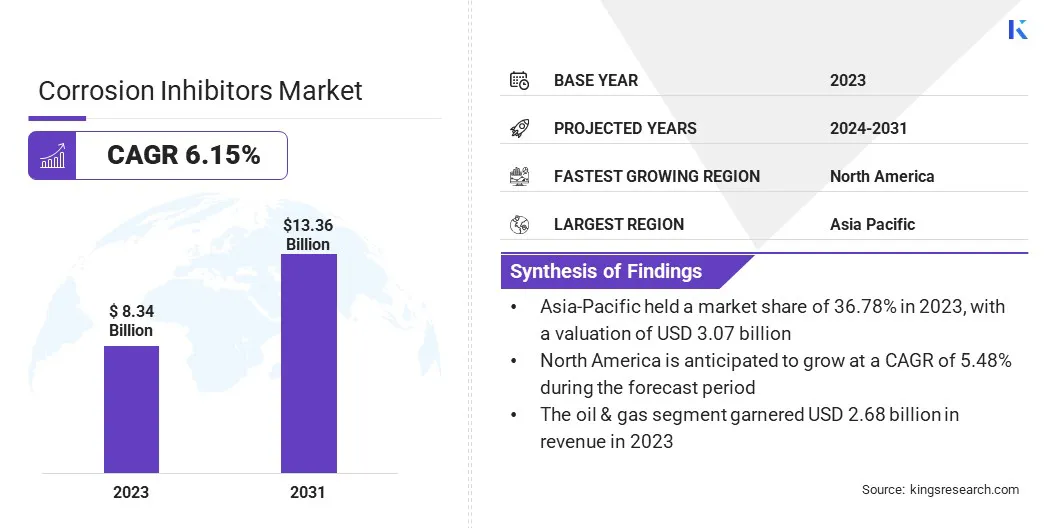

La taille du marché mondial des inhibiteurs de la corrosion était évaluée à 8,34 milliards USD en 2023 et devrait passer de 8,80 milliards USD en 2024 à 13,36 milliards de dollars d'ici 2031, présentant un TCAC de 6,15% au cours de la période de prévision. Le marché connaît une croissance robuste motivée par l'augmentation des applications industrielles et l'augmentation des investissements dans les infrastructures.

Alors que les secteurs tels que la fabrication et la construction continuent de se développer, la demande de solutions efficaces de protection contre la corrosion augmente. Le marché est témoin de changements notables vers des technologies de formulation améliorées et une amélioration des performances des produits pour répondre aux besoins et aux normes de l'industrie en évolution.

Dans le cadre du travail, le rapport comprend des produits proposés par des sociétés telles que Nouryon, Cortec Corporation, Ashland, Ecolab, Henkel Ibérica, S.A., Lubrizol Corporation, BASF, Dow, Dupont, Baker Hughes Company et autres.

Le marché des inhibiteurs de la corrosion pour les inhibiteurs de la corrosion se développe rapidement en raison des investissements accrus dans les projets d'infrastructure et de la croissance dans divers secteurs industriels tels que le pétrole et le gaz, la marine et la fabrication. Avec l'augmentation du développement des infrastructures, y compris les ponts, les autoroutes et les bâtiments, il existe une demande croissante de protection efficace de la corrosion pour assurer l'intégrité structurelle et la longévité.

Par exemple, en avril 2023, les données de la Banque mondiale ont indiqué que la participation privée à l'infrastructure (IPP) s'élevait à environ 91,7 milliards USD dans 263 projets, marquant une augmentation de 23% par rapport à 2021. Ces données mettent en évidence un rebond de l'investissement dans l'infrastructure en 2022, en particulier dans les pays à faible revenu et à revenu moyen.

En outre, les industries recherchent des solutions de corrosion avancées pour protéger les équipements et les pipelines à partir de conditions environnementales difficiles et d'usure opérationnelle. Le marché connaît une innovation importante grâce au développement de formulations écologiques et de revêtements intelligents. Ces progrès traitent des pressions réglementaires et améliorent les performances, augmentant ainsi la croissance du marché.

Les inhibiteurs de la corrosion sont des substances chimiques formulées pour prévenir ou mitiagter la détérioration des métaux et des alliages causés par des facteurs environnementaux tels que l'humidité, l'oxygène et les polluants. Ces inhibiteurs fonctionnent en formant une couche protectrice à la surface du métal ou en interférant avec les réactions chimiques qui conduisent à la corrosion.

Ils sont largement utilisés dans diverses industries, notamment le pétrole et le gaz, la construction et l'automobile, pour améliorer la longévité et la fiabilité des équipements et des structures. En réduisant les coûts de maintenance et en prolongeant la durée de vie des composants, les inhibiteurs de la corrosion jouent un rôle crucial dans la protection des actifs précieux et la garantie de l'efficacité opérationnelle.

Revue de l'analyste

Un facteur clé stimulant l'expansion du marché est la demande croissante de revêtements haute performance qui offrent une résistance à la corrosion supérieure, en particulier dans des applications spécialisées telles que la défense et l'aérospatiale. Ces industries nécessitent des revêtements avancés pour résister aux conditions extrêmes et assurer la longévité et la fiabilité des composants critiques.

La nécessité d'une durabilité et d'une efficacité accrue dans les revêtements protecteurs alimente le développement et l'adoption d'inhibiteurs innovants de la corrosion, propulsant ainsi la croissance du marché.

En février 2024, PPG Industries a lancé une nouvelle gamme de revêtements résistants à la corrosion incorporant des inhibiteurs avancés. Ces revêtements sont spécialement conçus pour les applications de défense et aérospatiale, où des solutions anti-corrosion haute performance sont essentielles. La longévité et l'efficacité des derniers produits de PPG devraient dépasser considérablement les repères existants.

Les efforts des principaux acteurs pour développer des revêtements avancés et résistants à la corrosion à haute performance devraient renforcer la croissance du marché en répondant à la demande croissante de durabilité et d'efficacité supérieures dans des applications spécialisées.

Ces innovations offrent une protection accrue et une longévité prolongée, ce qui les rend particulièrement attrayants pour les industries ayant des exigences de performance critiques et stimulant ainsi une adoption généralisée.

Inhibiteurs de la corrosion Facteurs de croissance du marché

L'expansion de diverses industries telles que le pétrole et le gaz, la marine et la fabrication contribue considérablement à la croissance du marché des inhibiteurs de la corrosion. Comme ces secteurs sont confrontés à une exposition croissante à des environnements difficiles et à un stress opérationnel, la demande de solutions de protection contre la corrosion efficaces augmente.

En mai 2024, Akzonobel a introduit une nouvelle génération d'inhibiteurs maritisés de la corrosion. Ces inhibiteurs avancés sont conçus pour fournir une protection améliorée contre les environnements marins durs, étendant ainsi la longévité des navires et des installations offshore. Cette évolution reprend un élément clé de l’engagement d’Akzonobel à la croissance durable.

En outre, dans l'industrie pétrolière et gazière, les inhibiteurs de la corrosion jouent un rôle crucial dans la prévention des défaillances des pipelines et les dysfonctionnements de l'équipement, réduisant ainsi les coûts des temps d'arrêt et de la maintenance. Pour les applications marines, ces solutions protègent les navires et les infrastructures de la corrosion induite par l'eau salée, prolongeant ainsi la durée de vie et assurant la sécurité.

Dans la fabrication, les inhibiteurs de la corrosion ont sauvegardé les machines et les composants, ce qui améliore la fiabilité et l'efficacité opérationnelle. Ce besoin croissant de protection dans divers industries alimente l'expansion du marché et favorise l'innovation.

Cependant, le marché est confronté à des défis en raison des réglementations environnementales strictes qui limitent l'utilisation de certains composés chimiques, ainsi que la hausse du coût des matières premières, ce qui affecte les coûts de production. Pour atténuer ces défis, les acteurs clés développent des inhibiteurs de la corrosion respectueux de l'environnement et durables conformes aux normes réglementaires.

Ils investissent davantage dans la recherche et le développement pour créer des formulations plus rentables et forment des partenariats stratégiques pour garantir des fournitures de matières premières stables, maintenant ainsi la compétitivité sur le marché.

Inhibiteurs de la corrosion Tendances de l'industrie

La tendance croissante vers les inhibiteurs de la corrosion respectueuse de l'environnement et non toxiques propulse la croissance du marché. Les pressions réglementaires et l'augmentation de la demande des consommateurs de produits durables incitent les fabricants à développer des solutions innovantes qui minimisent l'impact environnemental.

Ces inhibiteurs respectueux de l'environnement réduisent les émissions nocives et les résidus toxiques, s'alignant ainsi sur les objectifs mondiaux de durabilité et adhérant à des réglementations strictes. En se concentrant sur la chimie verte et les pratiques durables, les entreprises répondent aux exigences réglementaires et attirent l'attention des consommateurs soucieux de l'environnement. Cette évolution notable vers des solutions de protection contre la corrosion durable favorise l'expansion du marché.

Les innovations dans les revêtements intelligents soutiennent la croissance du marché en offrant une protection avancée de la corrosion et des propriétés d'auto-guérison. Ces revêtements intègrent des technologies de pointe, telles que les capteurs et les matériaux d'auto-réparation, pour améliorer les performances et prolonger la durée de vie des surfaces protégées.

En fournissant des capacités de surveillance et de réparation automatique en temps réel, les revêtements intelligents réduisent le besoin de maintenance fréquente et de réparations coûteuses, ce qui les rend très attrayants pour diverses industries telles que le pétrole et le gaz, la marine et les infrastructures. Cette progression technologique répond à la demande croissante de solutions durables et à faible entretien, conduisant à l'adoption généralisée et à l'élargissement du marché des inhibiteurs avancés de la corrosion.

Analyse de segmentation

Le marché mondial est segmenté en fonction de l'utilisateur final, du type, du composé et de la géographie.

Par l'utilisateur final

Sur la base de l'utilisateur final, le marché des inhibiteurs de corrosion est classé enproduction d'électricité, pétrole et gaz, papier et pulpe, traitement des métaux, traitement chimique, traitement de l'eau et autres. Le segment du pétrole et du gaz a permis de réaliser les revenus les plus élevés de 2,68 milliards USD en 2023, principalement en raison de l'augmentation des activités d'exploration et de production.

En raison de l'exposition des plates-formes pétrolières, des pipelines et des réservoirs de stockage aux conditions environnementales difficiles et aux substances corrosives, il existe une demande accrue de protection efficace de la corrosion. Les inhibiteurs avancés aident à atténuer la corrosion, à prolonger la durée de vie de l'équipement et à réduire les coûts d'entretien.

Avec l'augmentation des besoins énergétiques mondiaux et l'expansion des infrastructures, le secteur du pétrole et du gaz assiste à des investissements substantiels dans des solutions de contrôle de la corrosion pour assurer l'efficacité et la sécurité opérationnelles. Cet accent croissant sur les mesures de protection dans les opérations en amont et en aval stimule davantage la croissance segmentaire.

Par type

Sur la base du type, le marché est classé en eau, à base d'huile et autres. Le segment à base d'eau a capturé la plus grande part de marché des inhibiteurs de la corrosion de 58,90% en 2023. Les inhibiteurs à base d'eau, qui sont souvent moins toxiques et plus respectueux de l'environnement par rapport aux alternatives à base de solvants, sont de plus en plus préférées dans diverses industries telles que la construction, l'automobile et la fabrication.

Leur formulation permet une application plus facile, des profils de sécurité améliorés et une réduction de l'impact environnemental. Alors que les industries se concentrent sur la réduction de leur empreinte carbone et le respect des normes environnementales strictes, l'adoption d'inhibiteurs de la corrosion à base d'eau augmente.

Par composé

Sur la base du composé, le marché est classé en inhibiteurs organiques et inhibiteurs inorganiques. Le segment des inhibiteurs biologiques devrait permettre un revenu le plus élevé de 9,97 milliards USD d'ici 2031.

Les inhibiteurs organiques, y compris ceux dérivés d'amines, de phosphates et de carboxylates, sont largement utilisés dans diverses industries en raison de leur capacité à former des films protecteurs sur les surfaces métalliques et leur adaptabilité à différents environnements. Leur utilisation dans des secteurs tels que l'automobile, l'aérospatiale et la fabrication augmente en raison de leurs avantages, notamment une faible toxicité et une grande efficacité.

De plus, l'accent croissant sur les solutions respectueuses de l'environnement stimule la demande d'inhibiteurs organiques. Ces inhibiteurs s'alignent souvent sur les objectifs de durabilité et les exigences réglementaires, alimentant ainsi la croissance du segment.

Analyse régionale du marché des inhibiteurs de la corrosion

Sur la base de la région, le marché mondial est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en MEA et en Amérique latine.

La part de marché des inhibiteurs de la corrosion en Asie-Pacifique représentait environ 36,78% en 2023 sur le marché mondial, avec une évaluation de 3,07 milliards USD. L'industrialisation rapide et l'urbanisation dans des pays comme la Chine, l'Inde et le Japon conduisent à une demande accrue de solutions efficaces de protection contre la corrosion.

La position proéminente de la Chine en tant qu'importateur et exportateur de premier planhuile bruteexerce des influences substantielles sur le marché, car les changements dans le secteur du pétrole et du gaz ont un impact sur la nécessité d'inhibiteurs de la corrosion.

Selon la U.S. Energy Information Administration, en 2022, la Chine s'est concentrée sur les initiatives à faible teneur en carbone et au carbone en 2022 pour atteindre ses objectifs climatiques d'atteindre les émissions de carbone de pointe d'ici 2030 et d'atteindre la neutralité du carbone d'ici 2060. Le plan comprend des objectifs pour augmenter la production annuelle de gaz naturel à 8,1 billions de pieds cubes et pour expliquer la capacité de production installée à 3,0 tirs.

Cette initiative façonne la dynamique du marché régional en mettant en évidence le besoin urgent de solutions de corrosion avancées pour soutenir les infrastructures énergétiques plus vertes. Les investissements en cours dans des projets d'infrastructure, tels que les ponts et les immeubles de grande hauteur, contribuent à la demande croissante d'inhibiteurs durables de la corrosion, renforçant ainsi l'expansion du marché régional.

L'Amérique du Nord devrait assister à une croissance significative à un TCAC de 5,48% au cours de la période de prévision. La vaste infrastructure, y compris les ponts, les autoroutes et les installations industrielles, nécessite une protection efficace de la corrosion pour prolonger la durée de vie des actifs et réduire les coûts d'entretien.

Selon le ministère américain des Transports (USDOT) et la Federal Highway Administration (FHWA), environ 120 milliards USD ont été alloués aux autoroutes et aux ponts entre 2022 et 2030, avec près de 2 800 ponts déjà achevés. L'USDOT a investi 2,2 milliards USD dans 166 projets grâce à la reconstruction des infrastructures américaines avec des subventions de durabilité et d'actions (augmentation). Ce financement vise à moderniser les chemins de fer, les ports, les routes, les ponts et le transport intermodal, dans le but d'améliorer l'abordabilité, la sécurité et la durabilité.

Le secteur du pétrole et du gaz, en particulier aux États-Unis et au Canada, contribue de manière significative à la croissance du marché intérieur. Ceci est attribué à son besoin de solutions anti-corrosion haute performance pour protéger l'équipement et les pipelines. De plus, des réglementations environnementales strictes favorisent l'utilisation d'inhibiteurs de la corrosion respectueux de l'environnement et durables, favorisant ainsi les innovations sur le marché régional.

L'investissement dans les progrès technologiques, tels que les revêtements intelligents avec des propriétés d'auto-guérison, propulse davantage la croissance du marché de l'Amérique du Nord.

Paysage compétitif

Le rapport sur le marché mondial des inhibiteurs de la corrosion fournira un aperçu précieux avec un accent sur la nature fragmentée de l'industrie. Les acteurs éminents se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour étendre leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

Les entreprises mettent en œuvre des initiatives stratégiques percutantes, telles que l'expansion des services, l'investissement dans la recherche et le développement (R&D), la création de nouveaux centres de prestation de services et l'optimisation de leurs processus de prestation de services, qui sont susceptibles de créer de nouvelles opportunités de croissance du marché.

Liste des sociétés clés sur le marché des inhibiteurs de la corrosion

Janvier 2024 (partenariat):Dow Chemical a annoncé un partenariat stratégique avec une entreprise d'exploration de pétrole pour développer des inhibiteurs de corrosion plus efficaces pour les pipelines. Cette collaboration vise à améliorer la sécurité et la productivité des opérations de pipeline en combinant les solutions chimiques avancées de Dow avec l'expertise de l'industrie.

Le marché mondial des inhibiteurs de la corrosion est segmenté comme suit:

Par l'utilisateur final

Production d'électricité

Pétrole et gaz

Papier et pulpe

Traitement des métaux

Traitement chimique

Traitement de l'eau

Autres

Par type

À base d'eau

À base de pétrole

Autres

Par composé

Inhibiteurs organiques

Inhibiteurs inorganiques

Par région

Amérique du Nord

NOUS.

Canada

Mexique

Europe

France

ROYAUME-UNI.

Espagne

Allemagne

Italie

Russie

Reste de l'Europe

Asie-Pacifique

Chine

Japon

Inde

Corée du Sud

Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

GCC

Afrique du Nord

Afrique du Sud

Reste du Moyen-Orient et de l'Afrique

l'Amérique latine

Brésil

Argentine

Reste de l'Amérique latine

Questions fréquemment posées

Quel est le TCAG total qui devrait être enregistré pour le marché des inhibiteurs de la corrosion au cours de la période de prévision?

Quelle est la taille de l'industrie des inhibiteurs de la corrosion en 2023?

Quels sont les principaux facteurs moteurs du marché?

Quels sont les principaux acteurs clés du marché?

Quelle est la région à la croissance la plus rapide sur le marché des inhibiteurs de la corrosion au cours de la période prévue?

Quel segment conservera la part maximale sur le marché en 2031?

Auteur

Swati est un analyste de recherche engagé, passionné par l'optimisation des systèmes et des processus dans tous les secteurs, spécialisé dans les soins de santé, mais apportant également une expertise précieuse à des secteurs tels que les biens de consommation, les sciences de la vie, etc. Son approche de recherche interdomaine lui permet de générer des rapports clairs et exploitables qui éclairent les décisions stratégiques dans une variété de domaines. Swati s'engage à garder une longueur d'avance sur l'évolution des tendances, en tirant parti de sa vaste compréhension de différents secteurs pour fournir des informations pertinentes pour un large éventail d'industries. Dans son temps personnel, elle aime la musique et passer du temps de qualité avec sa famille, ce qui inspire sa créativité et enrichit son approche professionnelle.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.