Taille du marché des mastics de construction, part, croissance et analyse de l’industrie, par résine (silicone, polyuréthane (PU), acrylique, polysulfure, butyle, autres), par application (vitrage, revêtement de sol et joints de dilatation, sanitaires et cuisine, isolation et toiture, autres), par utilisation finale (commerciale, résidentielle, infrastructure, industrielle) et analyse régionale, 2025-2032

Pages: 148 | Année de base: 2024 | Version: September 2025 | Auteur: Antriksh P. | Dernière mise à jour : October 2025

Les mastics de construction sont des matériaux spécialisés utilisés pour bloquer le passage des fluides à travers les ouvertures ou les joints des structures de bâtiment. Ils assurent des fonctions essentielles d’étanchéité, d’imperméabilisation et d’isolation, garantissant l’intégrité structurelle et la durabilité.

Le marché couvre une gamme de types de produits, notamment les mastics silicone, polyuréthane et polysulfure, destinés à la construction résidentielle et commerciale. Ces produits sont largement utilisés dans les systèmes de revêtements de sol, de toiture, de vitrage et de façade pour améliorer les performances, prévenir les fuites et améliorer l'efficacité énergétique dans divers projets de construction.

Marché des scellants de constructionAperçu

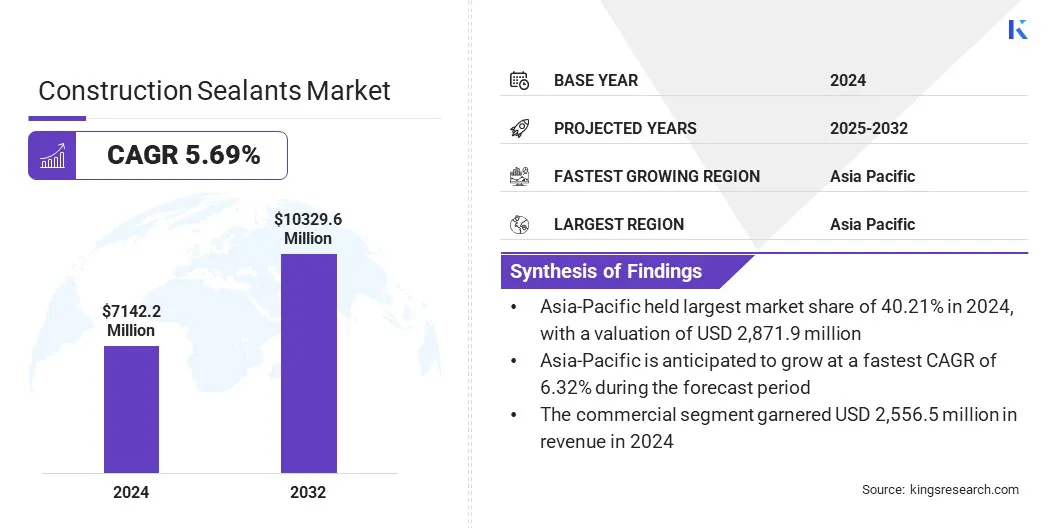

La taille du marché mondial des mastics de construction était évaluée à 7 142,2 millions de dollars en 2024 et devrait passer de 7 011,1 millions de dollars en 2025 à 10 329,6 millions de dollars d’ici 2032, soit un TCAC de 5,69 % au cours de la période de prévision. Le marché est en outre stimulé par l'adoption croissante de formulations respectueuses de l'environnement et à faible teneur en COV pour améliorer l'efficacité énergétique, la durabilité et les performances des projets de construction modernes et durables.

Les principales entreprises opérant dans le secteur des mastics d'étanchéité pour la construction sont Sika AG, Henkel AG & Co. KGaA, 3M, Arkema S.A. (Bostik), Dow Inc. (DOWSIL), Wacker Chemie AG, H.B. Fuller Company, Tremco Incorporated, Soudal Group, BASF SE (Master Builders), Mapei S.p.A., Pidilite Industries Ltd., ITW Performance Polymers, Asian Paints Ltd. et Momentive.

Points saillants :

Le marché des mastics de construction a été enregistré à 7 142,2 millions de dollars en 2024.

Le marché devrait croître à un TCAC de 5,69 % de 2025 à 2032.

L’Asie-Pacifique détenait une part de 40,21 % en 2024, évaluée à 2 871,9 millions de dollars.

Le segment du silicone a généré un chiffre d'affaires de 2 666,7 millions de dollars en 2024.

Le segment commercial devrait atteindre 4 157,7 millions de dollars d'ici 2032.

Le segment du vitrage devrait connaître un TCAC de 5,90 % au cours de la période de prévision.

L’Europe devrait connaître une croissance à un TCAC de 5,80 % au cours de la période de projection.

L’adoption croissante de méthodes de construction préfabriquées et modulaires crée d’importantes opportunités pour le marché. Ces approches de construction nécessitent des produits d'étanchéité de haute qualité pour garantir l'étanchéité à l'air, la protection contre l'humidité et la stabilité structurelle pendant le transport et l'assemblage sur site.

La nature axée sur la précision de la construction modulaire augmente le besoin de mastics offrant des performances constantes et des temps de durcissement rapides. Les investissements croissants des entreprises dans des solutions de construction durables, rentables et rapides stimulent l'utilisation de produits d'étanchéité dans les composants fabriqués en usine.

Les fabricants développent des formulations de mastic avancées pour répondre à des normes de qualité strictes et offrir une durabilité à long terme dans diverses conditions environnementales.

En mars 2025, Avient Corporation a annoncé un partenariat fructueux avec Resia, l'un des principaux fabricants de modules de salle de bain et de cuisine pour la construction modulaire aux États-Unis. Il utilise le système de production de Resia et la technologie de panneaux brevetée pour fournir des composants de haute qualité, entièrement assemblés et prêts à installer pour la construction résidentielle.

Moteur du marché

Demande croissante de matériaux de construction durables et résistants aux intempéries

La demande de matériaux de construction durables et résistants aux intempéries augmente régulièrement en raison de la nécessité d'infrastructures durables et de coûts de maintenance réduits. Les mastics de construction jouent un rôle essentiel dans la protection des structures contre l’infiltration d’eau, l’exposition aux UV, les températures extrêmes et la dégradation chimique.

Dans les régions sujettes à des conditions climatiques extrêmes, l’utilisation de mastics haute performance garantit l’intégrité structurelle des bâtiments et des infrastructures. L'adoption croissante de constructions économes en énergie entraîne également l'utilisation de produits d'étanchéité qui améliorent l'isolation et minimisent les fuites d'air.

De plus, l'urbanisation rapide, associée à des réglementations de construction plus strictes, incite les promoteurs à donner la priorité aux solutions d'étanchéité de haute qualité. Le marché est témoin d'innovations continues de produits visant à offrir une force de liaison, une élasticité et une résistance aux intempéries améliorées pour répondre aux exigences de performance changeantes.

En 2024, le gouvernement indien a alloué environ 439 milliards de dollars aux investissements verts, en se concentrant sur les matériaux de construction respectueux de l'environnement. L'entreprise a été pionnière dans l'utilisation de scories d'acier dans la construction de routes, réduisant ainsi les déchets tout en améliorant la résistance et la durabilité des routes.

Défi du marché

Fluctuation des prix des matières premières ayant un impact sur les coûts de production

Les prix fluctuants des matières premières, en particulier des ingrédients d’origine pétrochimique, représentent un défi important pour le marché des mastics d’étanchéité pour la construction. Les variations des prix du pétrole brut, les perturbations de la chaîne d’approvisionnement et les incertitudes géopolitiques entraînent des augmentations de coûts imprévisibles, affectant la rentabilité des fabricants.

Ces fluctuations créent également des difficultés dans les stratégies de prix et les engagements contractuels à long terme, ce qui a un impact sur la stabilité du marché. La volatilité des coûts des matières premières limite également la capacité des petits fabricants à être compétitifs, les obligeant à absorber des dépenses supplémentaires ou à les répercuter sur les utilisateurs finaux.

Les fabricants relèvent ce défi grâce à un approvisionnement stratégique, à la diversification des fournisseurs, à des contrats d'approvisionnement à long terme et à un recours accru aux matières premières biosourcées ou recyclées.

Tendance du marché

Intégration croissante des produits d'étanchéité avec les technologies de construction avancées

L’intégration de produits d’étanchéité avec des technologies de construction avancées constitue une tendance importante dans les pratiques de construction modernes. Les systèmes de bâtiments intelligents et les conceptions économes en énergie nécessitent des produits d'étanchéité qui remplissent au-delà des fonctions d'étanchéité traditionnelles, contribuant aux performances thermiques, à l'isolation phonique et à l'adaptabilité structurelle.

Des mastics innovants sont conçus pour fonctionner parfaitement avec des matériaux tels que le verre haute performance, les panneaux isolants et les façades économes en énergie. L'adoption croissante de la modélisation des informations du bâtiment (BIM) permet également de spécifier et de placer avec précision les produits d'étanchéité pendant la phase de conception, garantissant ainsi des performances optimales.

En août 2024, Master Wall Inc. a présenté ses produits d'étanchéité SuperiorShield SMP, une nouvelle gamme de produits conçue pour offrir une protection améliorée et une durabilité à long terme, répondant aux exigences de performance des projets de construction résidentiels et commerciaux.

Aperçu du rapport sur le marché des scellants de construction

Segmentation

Détails

Par résine

Silicone, polyuréthane (PU), acrylique, polysulfure, butyle, autres

Par candidature

Vitrages, revêtements de sol et joints de dilatation, sanitaires et cuisine, isolation et toiture, autres

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché :

Par résine (Silicone,Polyuréthane(PU), acrylique, polysulfure, butyle et autres) : le segment du silicone détenait 37,34 % du marché en 2024, en raison de sa flexibilité supérieure, de sa résistance aux UV et de sa longue durée de vie, ce qui le rend idéal pour une large gamme d'applications de construction, notamment les façades, les vitrages et l'étanchéité.

Par application (vitrage, revêtement de sol et joints de dilatation, sanitaires et cuisine, isolation et toiture, et autres) : le segment du vitrage devrait croître à un TCAC de 5,90 % au cours de la période de prévision en raison de la demande croissante de bâtiments économes en énergie, de l'adoption accrue de systèmes de verre à haute performance et du besoin de produits d'étanchéité qui assurent des installations de fenêtres et de façades étanches à l'air, résistantes à l'humidité et isolées thermiquement.

Par utilisation finale (commerciale, résidentielle, infrastructure et industrielle) : Le segment commercial devrait atteindre 4 157,7 millions de dollars d'ici 2032, en raison de l'augmentation des investissements dans les infrastructures, de l'urbanisation rapide et de l'utilisation croissante de produits d'étanchéité avancés dans les bureaux, les espaces commerciaux et les bâtiments institutionnels pour garantir la durabilité, l'esthétique et le respect des codes de construction stricts.

Marché des scellants de constructionAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

L’Asie-Pacifique détenait la plus grande part du marché des mastics de construction en 2024, représentant 40,21 % et évaluée à 2 871,9 millions de dollars. Cette domination est motivée par une urbanisation rapide, des projets d’infrastructures à grande échelle et l’expansion des activités de construction résidentielle et commerciale dans les principales économies telles que la Chine, l’Inde et les pays d’Asie du Sud-Est.

Les initiatives gouvernementales visant à améliorer les réseaux de transport, les villes intelligentes et les bâtiments écologiques ont encore stimulé la demande de mastics haute performance. Le secteur immobilier en plein essor de la région, associé à l'augmentation des investissements dans les installations industrielles, alimente également la croissance du marché.

De plus, la présence d’une base manufacturière solide, des coûts de production inférieurs et des progrès technologiques dans les formulations de mastics permettent à l’Asie-Pacifique de maintenir sa domination sur le marché mondial.

En 2024, la mission indienne Smart Cities visait à améliorer la vie urbaine grâce à des solutions durables axées sur la technologie, en se concentrant sur les infrastructures, la gouvernance et le développement social. Avec 100 villes en cours de développement, elle a réalisé 7 380 des 8 075 projets, ce qui représente un investissement d'environ 17,70 milliards de dollars.

L’Europe devrait enregistrer le TCAC le plus élevé de 5,80 % sur le marché des mastics de construction au cours de la période de prévision, grâce à des cadres réglementaires solides soutenant l’efficacité énergétique, la durabilité et les matériaux de construction à faibles émissions.

L'accent mis par la région sur la rénovation des bâtiments existants pour répondre à des normes strictes de performance énergétique stimule la demande de solutions d'étanchéité avancées dans les systèmes d'isolation, de vitrage et de façade. L'augmentation des investissements dans les infrastructures vertes, ainsi que l'adoption accrue de constructions préfabriquées et modulaires, contribuent encore davantage à la croissance du marché.

L’accent mis par l’industrie européenne de la construction sur l’innovation et la qualité, soutenu par les progrès de la technologie des mastics, améliore les performances et la durabilité dans toutes les applications. L'influence croissante deéconomie circulaireCes principes incitent également les fabricants à développer des produits d’étanchéité écologiques et recyclables.

Cadres réglementaires

Dans l'Union européenne, REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) réglemente les substances chimiques utilisées dans les formulations de mastics. Elle garantit que les produits répondent à des normes strictes de sécurité, d’environnement et de santé, favorisant ainsi le développement de mastics de construction à faible teneur en COV et respectueux de l’environnement.

Aux États-Unis, le Clean Air Act réglemente les émissions de produits chimiques, y compris les mastics de construction. Il fixe des limites à la teneur en composés organiques volatils (COV) pour réduire la pollution de l'air, incitant les fabricants à développer des solutions d'étanchéité conformes et durables.

En Chine, GB 18583-2008 (Matériaux de décoration et de remise à neuf d'intérieur – Limite de substances nocives des adhésifs) réglemente les substances nocives présentes dans les produits adhésifs et d'étanchéité. Il promeut des formulations plus sûres et non toxiques pour protéger la qualité de l’air intérieur dans les projets de construction.

Au Canada, la Loi canadienne sur la protection de l'environnement (LCPE) réglemente l'utilisation et le rejet de substances toxiques dans la fabrication des produits d'étanchéité. Il vise à protéger l’environnement et la santé publique, en encourageant l’utilisation de matières premières plus sûres dans les mastics de construction.

En Australie, l'Inventaire national des polluants (NPI) réglemente la déclaration des émissions de COV provenant de la production de produits d'étanchéité. Il soutient la transparence et la responsabilité environnementale, poussant l’industrie vers des alternatives de mastics à faibles émissions.

Paysage concurrentiel

Les entreprises leaders sur le marché des mastics de construction se concentrent sur l’élargissement de leur portefeuille de produits grâce à une recherche et un développement continus, visant à améliorer les performances, la durabilité et la conformité aux normes mondiales de construction. Les acteurs du marché poursuivent également leur expansion géographique, en établissant des installations de production et des réseaux de distribution dans les régions à forte croissance pour répondre à la demande croissante.

De plus, ils adoptent des stratégiestelles que des collaborations avec des entreprises de construction, des architectes et des développeurs d'infrastructures pour améliorer la pénétration du marché et favoriser des partenariats à long terme. L'intégration d'outils numériques pour la sélection de produits, la simulation des performances et l'engagement client devient un différenciateur clé.

Pour soutenir leur croissance, les entreprises donnent la priorité à une fabrication respectueuse de l’environnement, à l’innovation dans les formulations respectueuses de l’environnement et à l’alignement sur l’évolution des réglementations industrielles.

En juin 2024, Sika a acquis Chema, l'un des principaux producteurs péruviens de matériaux de pose de carrelage avec des activités à l'échelle nationale. Cette acquisition devrait renforcer le portefeuille de finition de bâtiments de Sika et offrir des opportunités de ventes croisées avec sa gamme complémentaire, comprenant des mastics, des adhésifs, des membranes appliquées liquides et des solutions d'étanchéité.

Entreprises clés du marché des scellants de construction :

En juin 2025, Sika a fait progresser sa stratégie locale pour locale sur le marché grâce à de nouveaux investissements manufacturiers en Chine, au Brésil et au Maroc. L'usine agrandie en Chine est spécialisée dans les technologies de polyuréthane à haute viscosité, améliorant les performances de liaison et d'étanchéité des infrastructures urbaines, favorisant ainsi la durabilité, l'efficacité et le développement durable dans les applications de construction critiques.

En novembre 2023, Henkel a relancé son portefeuille de collage et d'étanchéité en Europe avec un nouveau concept d'emballage qui réduit l'utilisation de plastique vierge jusqu'à 95 %, intégrant du plastique recyclé post-consommation. Cela couvre une large gamme d'adhésifs et de mastics de construction sous des marques telles que Pattex, Rubson et Ceresit.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des scellants de construction au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Antriksh est un associé de recherche chevronné spécialisé dans l'analyse entre le domaine, en particulier dans les secteurs des TIC et de l'automobile. Avec une base solide de l'analyse des données et de l'interprétation statistique, Antriksh crase des rapports sur le marché perspicace. Il excelle dans la réalisation de recherches primaires, en se concentrant sur des analyses rigoureuses des tendances et des comportements des consommateurs. Antriksh prospère dans des environnements à haute pression, tirant parti de sa passion pour la fourniture de résultats de recherche percutants. Au-delà de ses efforts professionnels, l'amour d"Antriksh pour les voyages alimente sa curiosité et enrichit ses expériences de vie, l'aidant à découvrir de nouvelles idées qui complètent ses compétences en recherche.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché des scellants de construction

Marché des scellants de construction