Taille du marché des robots de construction, partage, croissance et analyse de l'industrie, par type de robot (armes robotiques, robots mobiles autonomes (AMR), exosquelettes, autres), par application (terrassement et excavation, travail structurel, manipulation des matériaux et logistique, inspection et surveillance), par utilisateur final et analyse régionale, 2025-2032

Pages: 160 | Année de base: 2024 | Version: mai 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché comprend des systèmes robotiques déployés pour automatiser des tâches telles que la maçonnerie, la démolition, l'impression en béton et la surveillance du site. Ces solutions sont appliquées dans les projets de construction résidentielle, commerciale et industrielle pour améliorer la précision, réduire l'intensité du travail et rationaliser les opérations.

Le robot de construction prend en charge à la fois l'automatisation sur place et la préfabrication hors site, s'alignant sur l'évolution des méthodologies de construction. Le rapport décrit les principaux moteurs de la croissance du marché, ainsi qu'une analyse approfondie des tendances émergentes et de l'évolution des cadres réglementaires façonnant la trajectoire de l'industrie.

Marché des robots de constructionAperçu

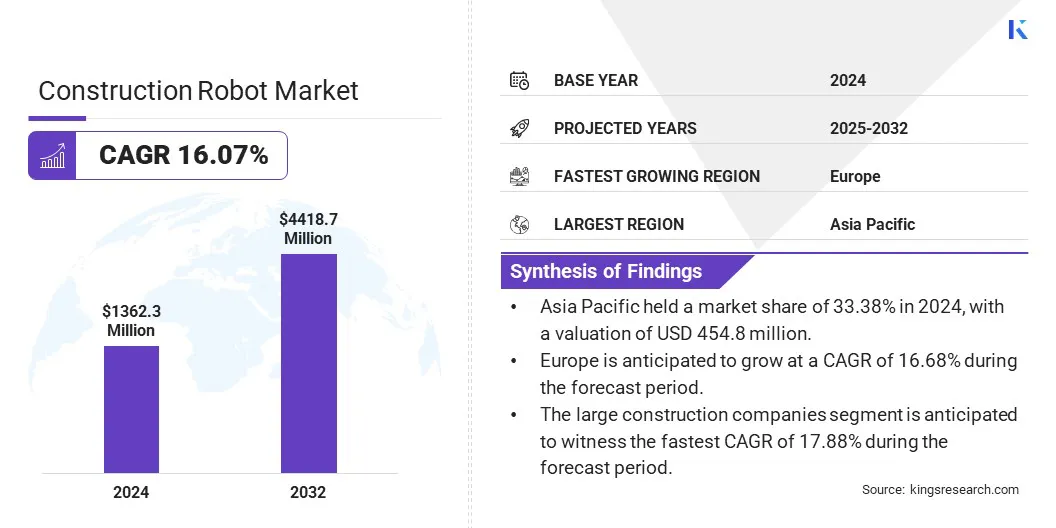

La taille du marché mondial des robots de construction était évaluée à 1362,3 millions USD en 2024 et devrait passer de 1556,7 millions USD en 2025 à 4418,7 millions USD d'ici 2032, présentant un TCAC de 16,07% au cours de la période de prévision.

Le marché se développe à mesure que la robotique améliore la sécurité en minimisant l'exposition humaine à des tâches à haut risque. Les robots collaboratifs (cobots) augmentent la productivité et la sécurité, rationalisent les flux de travail et permettent l'intégration transparente de l'automatisation dans les processus existants.

Les grandes entreprises opérant dans l'industrie des robots de construction sont Kuka AG, ABB, Construction Robotics, Universal Robots A / S, Boston Dynamics., Advanced Construction Robotics, Inc., Brokk Global, Husqvarna AB, Doosan Robotics Inc., Standard Bots Company, Rockwell Automation, Inc., Comau S.P.A., FBR LTD et Conjet, Mx3d.

Le marché est motivé par la demande croissante d'automatisation pour améliorer la productivité et réduire la dépendance à la main-d'œuvre manuelle. Les systèmes automatisés rationalisent les tâches répétitives et à haut risque, permettant une sortie cohérente et une efficacité opérationnelle.

Les progrès récents de la construction modulaire et de la fabrication robotique des composants structurels reflètent un changement vers des méthodes de construction industrialisées. Cette transition traite des pénuries de main-d'œuvre, minimise les risques sur place et prend en charge la livraison de projet plus rapide, le positionnement de l'automatisation en tant que facilitateur critique de l'évolutivité et de la compétitivité dans les flux de travail de construction modernes.

En juin 2024, ABB s'est associé à Samsung E&A pour automatiser la production de modules préfabriqués pour la construction industrielle à l'aide de robots ABB. La collaboration améliorera la sécurité, la durabilité et la productivité en automatisant des tâches comme la coupe, la rainure et le soudage. Les phases futures comprendront l'assemblage de barres d'armature robotique et le soutien des magasins intelligents de Samsung E & A.

Faits saillants clés

La taille du marché des robots de construction a été enregistrée à 1362,3 millions USD en 2024.

Le marché devrait croître à un TCAC de 16,07% de 2025 à 2032.

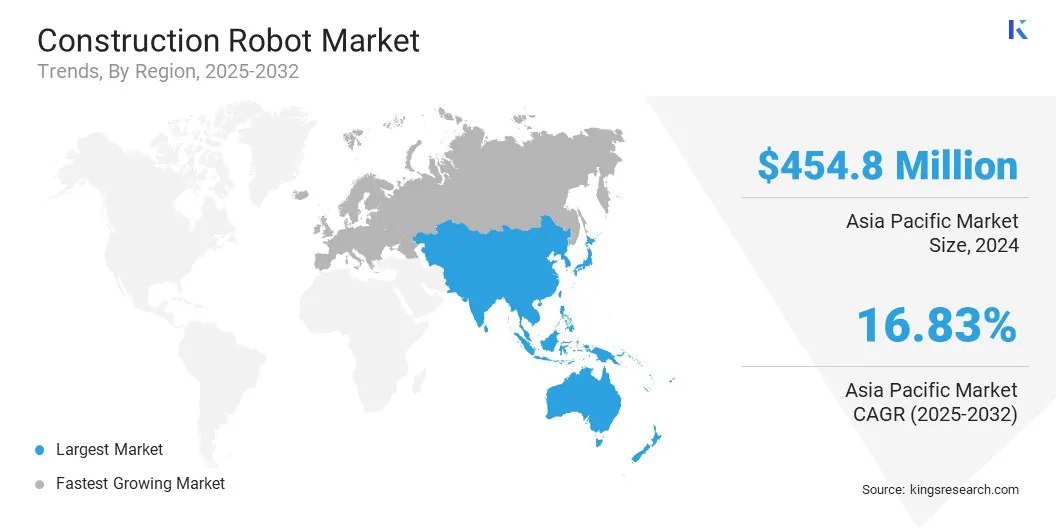

L'Asie-Pacifique a détenu une part de marché de 33,38% en 2024, avec une évaluation de 454,8 millions USD.

Le segment des armes robotiques a récolté 549,5 millions USD de revenus en 2024.

Le segment de manutention et de logistique des matériaux devrait atteindre 1556,8 millions USD d'ici 2032.

Le segment des grandes entreprises de construction devrait assister au TCAC le plus rapide de 17,88% au cours de la période de prévision.

L'Europe devrait croître à un TCAC de 16,68% au cours de la période de prévision.

Moteur du marché

Adoption croissante de la robotique pour une sécurité améliorée

Le marché est tiré par l'adoption croissante de la robotique pour améliorer la sécurité sur les sites dangereux. Les robots réduisent l'exposition humaine à des tâches à haut risque telles que la démolition, le soudage et la manipulation lourde des matériaux. L'automatisation minimise les accidents sur place et améliore la conformité aux normes de sécurité.

L'intégration des systèmes robotiques dans des environnements contrôlés, tels que les micro-factories et les unités d'assemblage modulaire, soutient en outre l'atténuation des risques, renforçant le changement vers des pratiques de construction plus sûres et technologiques dans les segments résidentiels, commerciaux et industriels.

En mars 2024, ABB Robotics s'est associé à la startup technologique britannique AUAR pour développer des micro-factories robotiques pour construire des maisons en bois abordables et économes en énergie. La collaboration cible les pénuries de main-d'œuvre, la durabilité et la sécurité grâce à la production locale automatisée. Soutenu par un3,25 millions USDSeed Round, le modèle d'Auar prend en charge la construction évolutive, tandis qu'ABB renforce sa position dans l'automatisation de la construction modulaire et de la robotique.

Défi du marché

Expertise technique limitée et formation de la main-d'œuvre

L'expertise technique limitée et la formation de la main-d'œuvre restent un obstacle clé sur le marché des robots de construction. De nombreux travailleurs n'ont pas les compétences pour exploiter, maintenir ou intégrer des systèmes robotiques, ralentissant l'adoption entre les projets. La complexité de la robotique, y compris la programmation et la coordination avec les outils numériques, pose des défis, en particulier pour les petites entreprises.

Pour surmonter cela, les entreprises investissent dans la formation de la main-d'œuvre, les interfaces simplifiées et le support technique sur site. Les collaborations avec les établissements universitaires conduisent des programmes de certification et l'apprentissage basé sur la simulation pour renforcer les compétences. Ces efforts visent à combler l'écart de compétences, permettant un déploiement plus efficace de la robotique et soutenir la transition vers des pratiques de construction automatisées.

Tendance

Déploiement accru de robots mobiles autonomes (AMR)

Une tendance clé du marché est l'adoption croissante deRobots mobiles autonomes (AMR), qui améliore l'efficacité opérationnelle en naviguant indépendamment des chantiers de construction. Ces robots améliorent la sécurité en manipulant les tâches dangereuses et réduisent les coûts de main-d'œuvre grâce à l'automatisation.

L'intégration avec des capteurs avancés et l'IA permet la prise de décision en temps réel et l'adaptabilité aux environnements dynamiques. Les AMR facilitent le transport de matériaux sans couture, l'inspection du site et la surveillance, la transformation des flux de travail traditionnels et l'augmentation de la productivité. Cette tendance reflète un changement vers des processus de construction plus intelligents et plus connectés.

En février 2024, Omron Automation Americas a lancé la série MD de robots mobiles autonomes, conçus pour améliorer l'efficacité du transport des matériaux dans les environnements industriels. Soutenant des charges utiles de 650 kg et 900 kg, les robots offrent des vitesses de pointe de 2,2 m / sec, une détection de sécurité à 360 ° et une charge rapide. Intégrés avec Omron Fleet Manager, ils rationalisent les opérations en gérant jusqu'à 100 AMR à partir d'un seul système.

Instantané du rapport sur le marché des robots de construction

Segmentation

Détails

Par type de robot

Bras robotiques,Robots mobiles autonomes (AMR), exosquelettes, autres

Par demande

Terre-moving et fouille, travail structurel, manipulation des matériaux et logistique, inspection et surveillance, autres

Par l'utilisateur final

Grandes entreprises de construction, entrepreneurs spécialisés, promoteurs d'infrastructures, agences gouvernementales

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par type de robot (armes robotiques, robots mobiles autonomes (AMR), exosquelettes et autres): Le segment des armes robotiques a gagné 549,5 millions USD en 2024, en raison de leur utilisation croissante dans les tâches de précision, l'automatisation des processus répétitifs et la demande croissante dans les industries comme la fabrication et la construction.

Par application (terrassement et fouille, travail structurel, manipulation des matériaux et logistique, et inspection et surveillance): Le segment de manutention et de logistique des matériaux détenait 33,79% du marché en 2024, en raison de la demande croissante de solutions autonomes qui optimisent l'efficacité, réduisent les coûts de main-d'œuvre et rationalisent les opérations dans les projets de construction à grande échelle et industriels.

Par l'utilisateur final (grandes entreprises de construction, entrepreneurs spécialisés, développeurs d'infrastructures et agences gouvernementales): le segment des grandes entreprises de construction devrait atteindre 2158,0 millions USD d'ici 2032, en raison de l'investissement important dans les technologies robotiques avancées pour améliorer l'efficacité du projet, réduire les coûts de main-d'œuvre et répondre aux demandes croissantes de solutions de construction plus évolutives plus évolutives.

Marché des robots de constructionAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché des robots de construction en Asie-Pacifique était d'environ 33,38% en 2024, avec une évaluation de 454,8 millions USD. L'Asie-Pacifique domine le marché en raison de l'urbanisation rapide, de l'augmentation du développement des infrastructures et d'un accent croissant sur l'automatisation pour répondre aux pénuries de main-d'œuvre.

De plus, une baisse des coûts de fabrication et une forte présence de startups robotiques dans des pays comme le Japon, la Chine et la Corée du Sud facilitent l'innovation et l'abordabilité. Les projets d’infrastructure à grande échelle de la région, associés à la nécessité de méthodes de construction durables efficaces, propulsent davantage la croissance du marché.

En mars 2025, la Fédération internationale de robotique (IFR) a rapporté que la Commission nationale de développement et de réforme de la Chine lancera un fonds de capital-risque soutenu par l'État axé sur la robotique, l'IA et l'innovation avancée. Au cours des deux prochaines décennies, le fonds prévoit de mobiliser environ 138 milliards de dollars des investisseurs gouvernementaux et privés pour renforcer les dirigeants de la fabrication de la Chine. Cette initiative fait suite à l'augmentation de la Chine dans les installations mondiales des robots industriels, passant de 20% à plus de 50%.

L'Europe est prête pour une croissance significative à un TCAC robuste de 16,68% au cours de la période de prévision. L'industrie des robots de construction en Europe est motivée par la hausse de la demande d'automatisation pour améliorer la productivité, répondre aux pénuries de main-d'œuvre et améliorer la sécurité. Des investissements importants sur les infrastructures soutiennent l'adoption de la robotique, ce qui réduit les coûts et accélère l'achèvement du projet.

Les réglementations environnementales plus strictes encouragent les pratiques de construction durables, ce qui invoque l'utilisation de robots pour optimiser l'utilisation des matériaux, réduire les déchets et minimiser l'impact environnemental. Ces facteurs alimentent collectivement la croissance du marché, offrant une efficacité substantielle et des améliorations de la durabilité entre les projets de construction dans la région.

Cadres réglementaires

Aux États-Unis, l'administration de la sécurité et de la santé au travail (OSHA) est la principale autorité réglementaire supervisant l'utilisation des robots dans la construction et d'autres industries, garantissant que les normes de sécurité sont respectées pour les lieux de travail qui incorporent des robots de construction.

En Inde, le ministère de l'électronique et des technologies de l'information (Meity) agit comme l'agence nodale pour la robotique en vertu de la stratégie nationale de robotique, supervisant la mise en œuvre des initiatives de robotique à travers les secteurs, y compris la construction, par le biais de la Mission nationale de robotique.

Au Japon, le ministère des Lands, des infrastructures, des transports et du tourisme (MLIT) régule l'intégration des technologies avancées, y compris la robotique, dans la construction pour améliorer l'efficacité et la sécurité. MLIT supervise le développement des applications de l'IA et de la robotique et définit les directives pour les technologies autonomes.

Paysage compétitif

Les entreprises du marché des robots de construction tirent parti des fusions et des acquisitions, ainsi que des lancements de nouveaux produits, pour étendre leur présence sur le marché. Les partenariats stratégiques et les acquisitions renforcent les ressources, tandis que les introductions de produits innovantes répondent aux demandes de l'industrie.

Ces facteurs remodèlent le paysage concurrentiel, permettant aux principaux acteurs d'améliorer leurs portefeuilles, d'améliorer les capacités technologiques et de garantir la part de marché dans le secteur de l'automatisation de la construction en croissance rapide.

En avril 2025, Brokk a lancé le Brokk 130+, un robot de démolition télécommandé équipé du BHB 175 Breaker et Brokk Smartpower +. Il offre une force d'impact 20% plus élevée et une fréquence 40% plus élevée par rapport à son prédécesseur. Ce modèle est conçu pour améliorer l'efficacité opérationnelle, réduire la consommation d'énergie et améliorer la fiabilité, établissant une nouvelle norme dans les performances de démolition et la productivité pour les robots de construction.

Liste des sociétés clés du marché des robots de construction:

Développements récents (lancement / partenariat de nouveaux produits)

En décembre 2024, NEOM a conclu un accord d'investissement stratégique avec GMT Robotics par le biais du Fonds d'investissement NEOM (NIF). Le partenariat vise à soutenir les projets d'immobilisations à grande échelle de la région en incorporant la robotique de la construction, renforçant le rôle de NEOM dans l'avancement des technologies de construction, y compris l'automatisation, pour le développement des infrastructures modernes.

En mars 2024, Advanced Construction Robotics (ACR) a lancé Ironbot, lors de l'événement Conexpo Construction à Las Vegas. Ironbot améliore l'efficacité de la construction en soulevant de manière autonome, transportant et en plaçant les bundles de barreaux pesant jusqu'à 5 000 livres. Lorsqu'elle est utilisée avec Tybot, IronBot forme un système robotique combiné qui rationalise l'installation des barres d'armature. Cette intégration peut réduire le temps d'installation jusqu'à 50%, améliorant considérablement les calendriers de construction et l'efficacité globale du projet.

jusqu'à 5 000 livres

Questions fréquemment posées

Quel est le TCAC attendu du marché des robots de construction au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.