Taille du marché des films de construction, part, croissance et analyse de l’industrie, par type de matériau (polyéthylène (PE), polypropylène (PP), chlorure de polyvinyle (PVC), autres), par application (pare-vapeur, films de protection, films pour fenêtres, durcissement du béton, autres), par utilisation finale (résidentielle, commerciale, industrielle, infrastructure) et analyse régionale, 2024-2031

Pages: 170 | Année de base: 2023 | Version: avril 2025 | Auteur: Sunanda G. | Dernière mise à jour: février 2026

Le marché comprend une large gamme de films plastiques utilisés dans diverses applications de construction. Cela comprend des solutions d’isolation, de barrières contre l’humidité, de protection contre les intempéries et d’efficacité énergétique.

Ces films améliorent la durabilité et les performances des bâtiments en fournissant des couches protectrices qui aident à réguler la température, à empêcher la pénétration de l'humidité et à réduire la consommation d'énergie.

Le marché comprend des produits tels que des films en polyéthylène, des films en chlorure de polyvinyle (PVC) et d'autres films à base de polymères utilisés dans les toitures, les revêtements de sol, l'isolation des murs et les fenêtres. Ce rapport fournit une analyse complète des principaux moteurs du marché, des tendances émergentes et du paysage concurrentiel, façonnant l’avenir du marché.

Marché des films de constructionAperçu

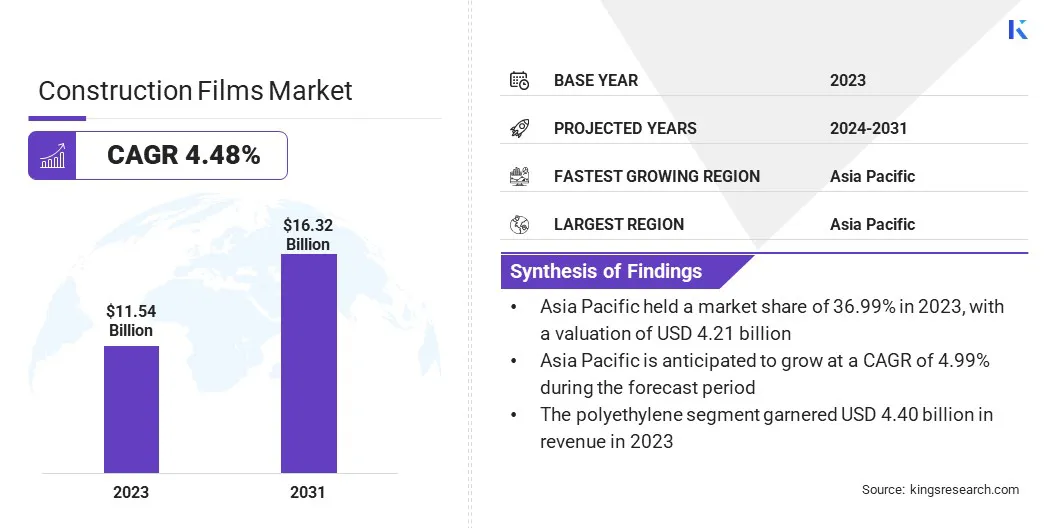

La taille du marché mondial des films de construction était évaluée à 11,54 milliards USD en 2023 et devrait passer de 12,00 milliards USD en 2024 à 16,32 milliards USD d’ici 2031, avec un TCAC de 4,48 % au cours de la période de prévision.

Le marché connaît une croissance significative en raison de la demande croissante de matériaux de construction économes en énergie, durables et durables. Les progrès de la technologie des films, tels que les films multicouches et intelligents, améliorent encore la fonctionnalité et les performances des films de construction.

Les principales entreprises opérant dans l'industrie des films de construction sont Saint-Gobain, Carlisle Companies Incorporated, Heidelberg Materials, Hyosung Chemical, China State Construction Engineering Corporation (CSCEC), Mitsubishi Chemical Group Corporation, DuPont de Nemours, Inc., Polifilm Extrusion GmbH, Berry Global, Inc., RKW SE, Polyplex Corporation Ltd., KURARAY CO., LTD., Qenos Pty Ltd., Eastman Chemical Company et Coveris.

L'urbanisation rapide et le développement des infrastructures, en particulier dans les économies émergentes, stimulent la demande de films de construction. De plus, le besoin de bâtiments économes en énergie et de pratiques de construction durables stimule l'utilisation de films avancés à base de polymères comme le polyéthylène et le PVC dans les projets résidentiels, commerciaux et industriels.

En août 2024, la construction du projet de réaménagement urbain du district nord-est de Nishi-Azabu à 3 chome à Tokyo, au Japon, a commencé. Ce développement à usage mixte à grande échelle comprend un complexe résidentiel et commercial de 54 étages.

De tels développements stimulent la demande de matériaux de construction avancés, notamment de films de protection, pour soutenir des pratiques de construction économes en énergie et durables.

Points saillants

La taille de l’industrie des films de construction a été enregistrée à 11,54 milliards de dollars en 2023.

Le marché devrait croître à un TCAC de 4,48 % de 2024 à 2031.

L’Asie-Pacifique détenait une part de marché de 36,44 % en 2023, avec une valorisation de 4,21 milliards de dollars.

Le segment du polyéthylène (PE) a généré 4,40 milliards de dollars de revenus en 2023.

Le segment des films de protection devrait atteindre 6,08 milliards de dollars d'ici 2031.

Le segment commercial a obtenu la plus grande part des revenus de 45,01 % en 2023.

L’Amérique du Nord devrait croître à un TCAC de 4,53 % au cours de la période de prévision.

Moteur du marché

"Urbanisation rapide et développement des infrastructures"

Le marché des films de construction connaît une croissance significative, propulsée par une urbanisation rapide et un développement important des infrastructures, en particulier dans les économies émergentes.

À mesure que les populations urbaines augmentent, il existe un besoin croissant de bâtiments résidentiels, commerciaux et industriels économes en énergie et durables. Les pare-vapeur et les films isolants jouent un rôle crucial dans l'amélioration des performances des bâtiments en assurant le contrôle de l'humidité et l'isolation thermique.

Par exemple, en juillet 2024, le gouvernement indien a annoncé un investissement substantiel dans les infrastructures pour les exercices 2024 à 2030. Grâce à cet investissement, le gouvernement souhaite promouvoir le développement des infrastructures routières, électriques et urbaines.

De tels projets à grande échelle devraient stimuler la demande de matériaux de construction avancés, notamment de films de construction haute performance, pour répondre aux exigences changeantes des infrastructures modernes.

Défi du marché

"Préoccupations environnementales et pression réglementaire"

L’un des principaux défis du marché des films de construction est l’impact environnemental associé aux matériaux à base de plastique. La plupart des films de construction sont dérivés de polymères non biodégradables tels quepolyéthylèneet le PVC, qui peut provoquer une accumulation de déchets plastiques à long terme.

Pour relever ces défis, les principaux acteurs investissent dans l'innovation de produits durables et développent des films de construction respectueux de l'environnement et recyclables, conformes aux réglementations environnementales. Les principaux fabricants adoptent des polymères biosourcés et réduisent les additifs dangereux pour se conformer aux normes d'émission et d'élimination.

Tendance du marché

"Adoption croissante de films de construction durables et économes en énergie"

Une tendance clé sur le marché des films de construction est l’adoption croissante de matériaux durables et économes en énergie. Alors que l'industrie de la construction est confrontée à des pressions pour réduire son empreinte carbone et se conformer aux réglementations environnementales, on observe une tendance croissante vers des films économes en énergie et durables.

Ces films offrent une isolation thermique améliorée, une consommation d'énergie réduite et une durabilité accrue, favorisant ainsi les bâtiments écologiques et les pratiques de construction durables.

En mars 2024, un rapport de l'Alliance mondiale pour les bâtiments et la construction (GABC) indiquait que plus de 70 % des nouveaux projets de construction en Europe intègrent des matériaux économes en énergie et respectueux de l'environnement.

Aperçu du rapport sur le marché des films de construction

Segmentation

Détails

Par type de matériau

Polyéthylène (PE), Polypropylène (PP), Chlorure de polyvinyle (PVC), Autres

Par candidature

Pare-vapeur, films de protection, films pour fenêtres, durcissement du béton, autres

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type de matériau (polyéthylène (PE),Polypropylène (PP), chlorure de polyvinyle (PVC) et autres) : le segment du polyéthylène (PE) a gagné 4,40 milliards de dollars en 2023 en raison de sa flexibilité supérieure, de sa rentabilité et de ses excellentes propriétés de barrière contre l'humidité.

Par application (pare-vapeur, films de protection, films pour fenêtres, durcissement du béton et autres) : Le segment des films de protection détenait 34,95 % du marché en 2023, en raison de sa capacité à protéger les surfaces de l'humidité, de l'abrasion et de l'exposition aux produits chimiques.

Par utilisation finale (résidentielle, commerciale, industrielle et infrastructure) : le segment commercial devrait atteindre 7,96 milliards de dollars d'ici 2031, en raison de la demande croissante de projets d'infrastructures à grande échelle tels que des ports, des ponts et des tunnels sous-marins.

Marché des films de constructionAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

La part de marché des films de construction en Asie-Pacifique s’élevait à 36,44 % en 2023 sur le marché mondial, avec une valorisation de 4,21 milliards USD.L’Asie-Pacifique est la région dominante du marché, stimulée par une urbanisation rapide, un développement croissant des infrastructures et une demande croissante de matériaux de construction économes en énergie et durables.

La Chine, l’Inde, le Japon et la Corée du Sud sont en tête en termes d’activité de construction, alimentée par de solides initiatives gouvernementales et par l’expansion continue des zones urbaines.

En 2023, la Commission économique et sociale des Nations Unies pour l'Asie et le Pacifique (CESAP) a rapporté que la population urbaine de la région Asie-Pacifique a augmenté de plus de 725 millions de personnes entre 2000 et 2015, et 688 millions supplémentaires sont attendus d'ici 2030.

Cette urbanisation rapide alimente la demande de films de construction, car les villes en croissance ont besoin de matériaux avancés d'isolation, de résistance aux intempéries et d'efficacité énergétique pour répondre aux besoins croissants en infrastructures.

L’Amérique du Nord est sur le point de connaître une croissance significative avec un TCAC de 4,53 % au cours de la période de prévision. L’Amérique du Nord est en train de devenir l’une des régions du marché à la croissance la plus rapide, alimentée par la modernisation continue des infrastructures, la demande croissante de matériaux de construction écologiques et l’adoption croissante de solutions de construction protectrices.

Les États-Unis et le Canada assistent à une augmentation des projets d'infrastructures résidentielles, commerciales et publiques, ce qui stimule l'adoption de films de construction avancés pour les barrières contre l'humidité, les pare-vapeur et la protection contre les UV.

La solide base manufacturière de l’Amérique du Nord et les progrès technologiques dans la production de films, tels que la coextrusion multicouche, le polyéthylène recyclable et les revêtements ignifuges, favorisent des produits de haute performance adaptés aux exigences locales en matière de construction.

En avril 2023, Berry Global Group, Inc., une société américaine d'emballage et de matériaux techniques, a annoncé une extension de 25 000 pieds carrés de son usine de fabrication de films étirables à Lewisburg, aux États-Unis. Le projet visait à répondre à la demande croissante de films étirables hautes performances et durables dans les domaines de la construction et de la logistique.

Cadres réglementaires

Aux États-Unis, les films de construction sont réglementés par le Code international du bâtiment (IBC), en particulier le chapitre 26, qui fixe les normes pour les matériaux plastiques utilisés dans la construction, y compris les exigences en matière de résistance au feu et de performances structurelles. De plus, le Code résidentiel international (IRC) fournit des lignes directrices pour la protection contre l'humidité dans les bâtiments résidentiels, ce qui a un impact sur l'utilisation de pare-vapeur et de bâches en plastique.

Au Royaume-Uni, les films de construction doivent être conformes aux réglementations sur la construction de 2010, qui englobent des exigences en matière de sécurité incendie, d'efficacité énergétique et de performance des matériaux. L'utilisation de films plastiques dans la construction est également influencée par les normes établies par la British Standards Institution (BSI), garantissant la qualité et la sécurité.

du JaponLa loi sur les normes de construction définit le cadre pour les matériaux de construction, y compris les films plastiques, en mettant l'accent sur la sécurité, la durabilité et les considérations environnementales. Les normes élaborées par des organisations comme ASTM International sont également référencées pour garantir la qualité et la performance.

Paysage concurrentiel

L'industrie des films de construction est très compétitive, caractérisée par un mélange de sociétés multinationales et de fabricants régionaux en concurrence sur la base de l'innovation des produits, des prix et des offres spécifiques aux applications.

Les principaux acteurs se concentrent sur l’amélioration des caractéristiques de performance du film telles que la résistance à la traction, la résistance aux UV, la résistance à la perforation et la recyclabilité pour répondre aux divers besoins de construction, notamment les barrières contre l’humidité, le support isolant, les enceintes temporaires et la protection des surfaces.

Les entreprises développent également des films spéciaux dotés de propriétés antistatiques, ignifuges et résistantes aux intempéries pour répondre aux besoins des environnements de construction complexes.

En juillet 2023, Berry Global a lancé une version améliorée de son film NorDiVent Form-Fill-Seal (FFS), intégrant jusqu'à 50 % de plastique recyclé. Ce film offre une protection imperméable, une libération d'air sans poussière et une résistance élevée à la déchirure.

Liste des entreprises clés du marché des films de construction :

Société d'ingénierie de construction d'État de Chine (CSCEC)

Société du groupe chimique Mitsubishi

DuPont de Nemours, Inc.

Polifilm Extrusion GmbH

Berry Global, Inc.

RKW SE

Société Polyplex Ltée.

KURARAY CO., LTD.

Qenos Pty Ltd.

Compagnie chimique Eastman

Couvreis

Développements récents (lancement de produit)

En mars 2024, Raven Industries a lancé une nouvelle gamme de films pare-vapeur haute performance pour améliorer la résistance à l'humidité et l'isolation thermique.

En octobre 2023, Berry Global Inc. a lancé un film de construction biodégradable fabriqué à partir de matériaux renouvelables pour contribuer à réduire les déchets de construction.

En juillet 2023, DuPont a élargi sa gamme de films barrières hautes performances avec un nouveau film résistant à l'humidité pour améliorer la durabilité des bâtiments. Ce produit est conçu pour améliorer l'efficacité énergétique et offrir une meilleure protection contre les vapeurs dans les projets de construction respectueux de l'environnement.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des films de construction au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Sunanda est un analyste de recherche compétent doté d'une solide expertise multidomaine, excellant dans l'identification des tendances du marché et la fourniture d'analyses approfondies dans divers secteurs, notamment les biens de consommation, l'alimentation et les boissons, les soins de santé, etc. Sa capacité à relier les informations de divers secteurs lui permet de proposer des recommandations concrètes qui soutiennent la prise de décision stratégique dans une gamme de contextes commerciaux. Les recherches de Sunanda s'appuient sur une analyse approfondie des données et sur son engagement à fournir des informations pertinentes basées sur les données. En dehors de ses activités professionnelles, la passion de Sunanda pour les voyages, l'aventure et la musique alimente sa créativité et élargit sa perspective, enrichissant son approche de la vie et du travail.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.