Définition du marché

La gestion du consentement fait référence aux solutions logicielles qui aident les organisations à collecter, à gérer et à documenter les autorisations des utilisateurs concernant les activités de traitement des données conformément aux réglementations de confidentialité. Ce marché comprend des plateformes de gestion de consentement (CMPS), des outils de gestion des préférences et des services d'intégration connexes, couvrant les appareils Web, mobiles et connectés.

Il dessert les secteurs qui gèrent les données personnelles telles que les médias, les soins de santé, la finance et le commerce de détail, avec des applications dans le contrôle de la confidentialité des utilisateurs, la conformité réglementaire et la gestion des données personnalisées dans les environnements numériques.

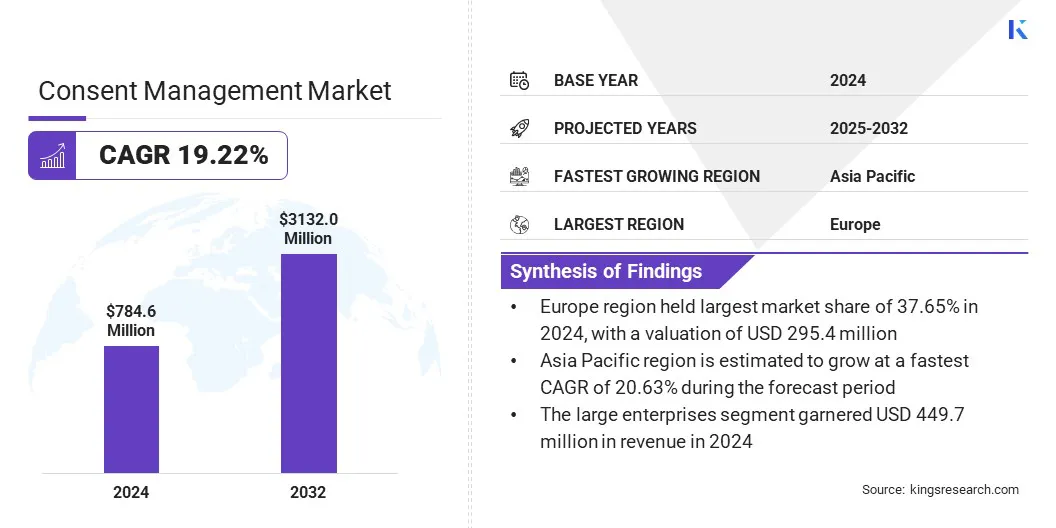

La taille mondiale du marché de la gestion du consentement était évaluée à 784,6 millions USD en 2024 et devrait passer de 915,1 millions USD en 2025 à 3 132,0 millions USD d'ici 2032, présentant un TCAC de 19,22% au cours de la période de prévision.

La croissance du marché est tirée par le volume croissant des interactions numériques multicanaux, les organisations, les organisations engagent les utilisateurs sur des sites Web, les applications mobiles et les appareils connectés. Les entreprises mettent en œuvre des plateformes unifiées de gestion du consentement et des préférences pour garantir la conformité réglementaire et améliorer la confiance des utilisateurs. Ces systèmes prennent en charge la collecte et l'utilisation efficaces des données de première partie et aident à garantir l'alignement sur l'évolution des réglementations de protection des données.

Faits saillants clés:

- La taille de l'industrie de la gestion du consentement a été enregistrée à 784,6 millions USD en 2024.

- Le marché devrait croître à un TCAC de 19,22% de 2025 à 2032.

- L'Europe détenait une part de marché de 37,65% en 2024, avec une évaluation de 295,4 millions USD.

- Le segment des logiciels a récolté 426,4 millions USD de revenus en 2024.

- Le segment basé sur le cloud devrait atteindre 1 994,0 millions USD d'ici 2032.

- Le segment des grandes entreprises a obtenu la plus grande part des revenus de 57,32% en 2024.

- Le segment des applications mobiles est prêt pour un TCAC robuste de 21,48% au cours de la période de prévision.

- Le segment de vente au détail et de commerce électronique a récolté 286,7 millions USD de revenus en 2024.

- L'Asie-Pacifique devrait croître à un TCAC de 20,63% au cours de la période de prévision.

Les grandes entreprises opérant dans la gestion du consentementindustriesont OneTrust, LLC., Quantcast, Iubenda, Trustarc Inc., Crownpeak Technolog, Inc., Piwik Pro, Bigid, Civic, SAP SE, SourcePoint, Hipaat International Inc., Didomi, Osano, Inc., possiblenow et usercentrics GMBH.

Portée du rapport sur le marché de la gestion du consentement

|

Segmentation

|

Détails

|

|

Par composant

|

Logiciel, services

|

|

En mode déploiement

|

Basé sur le cloud, sur site

|

|

Par la taille de l'entreprise

|

Grandes entreprises, petites et moyennes entreprises (PME)

|

|

Par module

|

Application mobile basée sur le Web

|

|

Par l'industrie de l'utilisation finale

|

Commerce de détail et e-commerce, soins de santé et sciences de la vie, BFSI, informatique et télécommunications

|

|

Par région

|

Amérique du Nord: États-Unis, Canada, Mexique

|

|

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

|

|

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

|

|

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

|

|

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

|

Analyse régionale du marché de la gestion du consentement

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché de la gestion du consentement en Europe était de 37,65% en 2024 sur le marché mondial, avec une évaluation de 295,4 millions USD. Cette domination est attribuée à l'infrastructure numérique mature en Europe, qui permet un déploiement efficace de plateformes de gestion du consentement dans diverses industries.

De plus, un écosystème numérique bien établi dans des secteurs tels que les soins de santé et la finance soutiennent l'intégration transparente des CMP dans les environnements informatiques existants. Cette fondation permet aux organisations de mettre en œuvre des contrôles de confidentialité alignés sur des exigences réglementaires strictes. Les pratiques avancées de gouvernance des données de la région et la forte sensibilisation à la conformité continuent de renforcer sa position principale sur le marché.

Asie-PacifiqueGestion du consentementindustrieest prêt pour un TCAC significatif de 20,63% au cours de la période de prévision. La croissance est tirée par l'expansion rapide de la publicité électronique et programmatique à travers l'Asie-Pacifique, ce qui augmente le besoin de pratiques de collecte de données conformes et transparentes.

La hausse des transactions numériques et des activités de marketing ciblées exigent des mécanismes de consentement qui s'alignent sur l'évolution des réglementations de confidentialité. De plus, les entreprises déploient des solutions de consentement pour gérer les données des utilisateurs de manière responsable sur les canaux numériques à haut trafic. Ce changement numérique accélérant continue de positionner l'Asie-Pacifique comme la région à la croissance la plus rapide du marché.

Aperçu du marché de la gestion du consentement

La conformité transfrontalière sur le transfert de données est un principal moteur alimentant l'expansion du marché, car les organisations doivent s'aligner sur divers cadres juridiques régissant la localisation des données et les transferts internationaux. Cela implique de sécuriser le consentement des utilisateurs valides pour le traitement et le stockage des données personnelles dans les juridictions avec des réglementations de confidentialité distinctes.

Les plateformes de gestion du consentement traitent de ces obligations en standardisant la collecte de consentement, en permettant l'échange de données transfrontalières licites et en garantissant le respect des lois telles que le règlement général sur la protection des données (RGPD) et la Loi sur la protection des données personnelles (PDPA).

Moteur du marché

Extension des interactions numériques multicanaux

L'expansion rapide des points de contact des clients numériques sur les sites Web, les applications mobiles, les appareils connectés et les plateformes sociales stimule la demande de solutions de gestion de consentement robustes. Les entreprises sont confrontées à une pression réglementaire croissante pour capturer, stocker et gérer les autorisations des utilisateurs à chaque point d'interaction, d'autant plus que les consommateurs s'engagent avec des marques dans plusieurs environnements numériques.

Cela nécessite des outils évolutifs tels que les plateformes de gestion de consentement (CMPS), les solutions de gestion des préférences et les interfaces de programmation d'applications (API) qui garantissent une conformité cohérente et des expériences utilisateur personnalisées sur toutes les plateformes et juridictions. En conséquence, le marché de la gestion du consentement connaît une croissance cohérente.

- En janvier 2025, Whale TV a sélectionné la plate-forme de gestion de consentement d'OneTrust pour remplacer ses outils de consentement fragmentés et centraliser les préférences des utilisateurs à travers son système d'exploitation TV de baleine et les applications de streaming telles que Whale TV +. Cela présente la complexité croissante des écosystèmes d'engagement client, où la gestion du consentement évolutif et conforme est essentielle pour les services numériques personnalisés et d'abord en matière de confidentialité.

Défi du marché

Limites d'intégration avec les systèmes informatiques existants

Un défi important sur le marché de la gestion du consentement est l'intégration des outils de consentement avec les systèmes informatiques hérités. De nombreuses entreprises exploitent une infrastructure obsolète qui manque de compatibilité avec les plates-formes de gestion de consentement modernes, créant des silos de données et limitant l'automatisation.

Pour y remédier, les fournisseurs offrent des API et des solutions middleware flexibles qui comblent de nouveaux systèmes de consentement avec des architectures existantes. Cette approche prend en charge la transformation numérique progressive tout en permettant une conformité cohérente dans tous les environnements de données.

Tendance

Consentement unifié et gestion des préférences pour les données de premier parti

Une tendance clé à l'appui du marché mondial de la gestion des consentements est l'utilisation en évolution des données de première partie. Les entreprises alignent les flux de travail du consentement avec des autorisations de données individuelles pour offrir des expériences sur mesure dans les limites conformes à la confidentialité. Cette approche intégrée permet la personnalisation, prend en charge les obligations de confidentialité et construit la confiance des utilisateurs à long terme. Les entreprises tirent parti de cette tendance à améliorer l'utilité des données de premier parti et à augmenter l'efficacité de l'engagement.

- En août 2024, SourcePoint a lancé sa solution universelle de consentement et de préférences. Cette plate-forme avancée s'intègre à la plate-forme de gestion de consentement établie (CMP) de SourcePoint pour soutenir les entreprises dans la gestion des exigences complexes de confidentialité des données tout en améliorant l'efficacité de leurs stratégies de données de premier parti.

Segmentation du marché:

- Par composant (logiciel et services): Le segment du logiciel a gagné 426,4 millions USD en 2024 en raison de son rôle essentiel dans l'automatisation de la collecte de consentement, d'assurer la conformité réglementaire et d'activer les opérations de confidentialité des données évolutives sur les plates-formes numériques.

- Par mode de déploiement (basé sur le cloud et sur site): le segment basé sur le cloud détenait 449,7 du marché en 2024, en raison de sa capacité à offrir un déploiement évolutif, des mises à jour de conformité en temps réel et une intégration transparente dans les environnements numériques distribués.

- Par la taille de l'entreprise (grandes entreprises et petites et moyennes entreprises (PME)): le segment des grandes entreprises devrait atteindre 1 599,3 millions USD d'ici 2032, en raison du volume élevé de données utilisateur qu'ils gèrent, ce qui nécessite des cadres de conformité robustes et des capacités de gestion du consentement avancé.

- Par module (Web et application mobile): le segment Web a gagné 358,3 millions USD en 2024 en raison de l'utilisation généralisée des sites Web en tant que canaux de collecte de données principaux, ce qui stimule la demande de solutions de consentement qui garantissent la conformité entre les environnements Web.

- Par industrie finale (vente au détail et e-commerce, sciences de la santé et de la vie, BFSI, et informatique et télécommunications): le segment de vente au détail et de commerce électronique détenait 36,54% du marché en 2024, en raison de sa dépendance approfondie des données des clients pour le marketing ciblé, ce qui nécessite la stricte de la conformité des réglementations de confidentialité des données.

Cadres réglementaires

- En Europe, l'European Data Protection Board (EDPB) assure l'application uniforme du RGPD dans les États membres en émettant des orientations réglementaires sur les pratiques de consentement légal pour maintenir la conformité et la responsabilité.

- À Singapour, la Personal Data Protection Commission (PDPC) applique la Personal Data Protection Act (PDPA) et fournit des conseils réglementaires sur la sécurisation du consentement valide des utilisateurs pour la collecte et l'utilisation des données.

Paysage compétitif

Le paysage concurrentiel de la gestion du consentementindustrieest caractérisé par des acquisitions ciblées qui permettent aux entreprises d'étendre les capacités de conformité et d'accélérer la croissance géographique. Les acteurs clés acquièrent des plateformes de confidentialité et d'éthique de niche pour intégrer les fonctionnalités avancées de consentement, de préférence et de gouvernance des données.

Les fournisseurs améliorent également l'interopérabilité des plateformes, renforcent le soutien aux réglementations spécifiques à la région telles que le RGPD, le CPRA et le LGPD, et intégrer l'orchestration de consentement en temps réel dans les systèmes d'entreprise.

Les principaux acteurs proposent des architectures modulaires et ajustées et intégrer leurs solutions àPlateformes de données clients (CDP)pour répondre à la demande d'entreprise de gestion de la vie privée évolutive et unifiée. Ils permettent activement une orchestration de consentement en temps réel et assurent la conformité sur divers canaux numériques et environnements réglementaires.

- En décembre 2024, EQS Group a acquis la Division de la conformité et de l'éthique d'OneTrust, un fournisseur de logiciels de confidentialité et de sécurité, y compris la plate-forme Convercent par OneTrust. Cette acquisition améliore la présence mondiale du groupe EQS et renforce sa position de marché aux États-Unis.

Les entreprises clés sur le marché de la gestion du consentement:

- OneTrust, LLC.

- Quantcast

- iubenda

- Trustarc Inc.

- Crownpeak Technology, Inc.

- Piwik pro

- Bigid

- CIVIQUE

- SAP SE

- SourcePoint

- Hipaat International Inc.

- Didomi

- Osano, Inc.

- Possiblenow

- Usercentrics gmbh

Développements récents (lancement)

- En septembre 2024, SourcePoint a élargi sa plate-forme de gestion de consentement (CMP) connectée TV (CTV) en intégrant la prise en charge de HBBTV (Hybrid Broadcast Broadband TV). La société permet désormais aux radiodiffuseurs et aux fournisseurs de contenu de fournir des expériences de consentement cohérentes et axées sur les utilisateurs sur une gamme plus large de plates-formes OTT et CTV.

Ces mouvements stratégiques présentent une évolution plus large de l'industrie vers des solutions de confidentialité de bout en bout. La consolidation du marché s'intensifie alors que les fournisseurs cherchent à obtenir un avantage concurrentiel et à accélérer la pénétration mondiale du marché.

Marché de gestion du consentement

Marché de gestion du consentement