Taille, part, croissance et analyse de l’industrie des voitures connectées, par technologie (3G, 4G/LTE, 5G), par connectivité (intégrée, embarquée, connectée), par service (assistance au conducteur, sécurité, gestion des véhicules) et analyse régionale, 2024-2031

Pages: 180 | Année de base: 2023 | Version: février 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché des voitures connectées englobe les véhicules connectés aux technologies numériques avancées et à la connectivité Internet, permettant la communication avec des appareils externes, des infrastructures et d'autres véhicules.

Ces véhicules utilisent des réseaux sans fil tels que les technologies cellulaires, Wi-Fi, Bluetooth et satellite pour offrir un large éventail de fonctionnalités et de services, notamment la navigation en temps réel, le divertissement, le diagnostic du véhicule et l'amélioration de la sécurité.

Marché des voitures connectéesAperçu

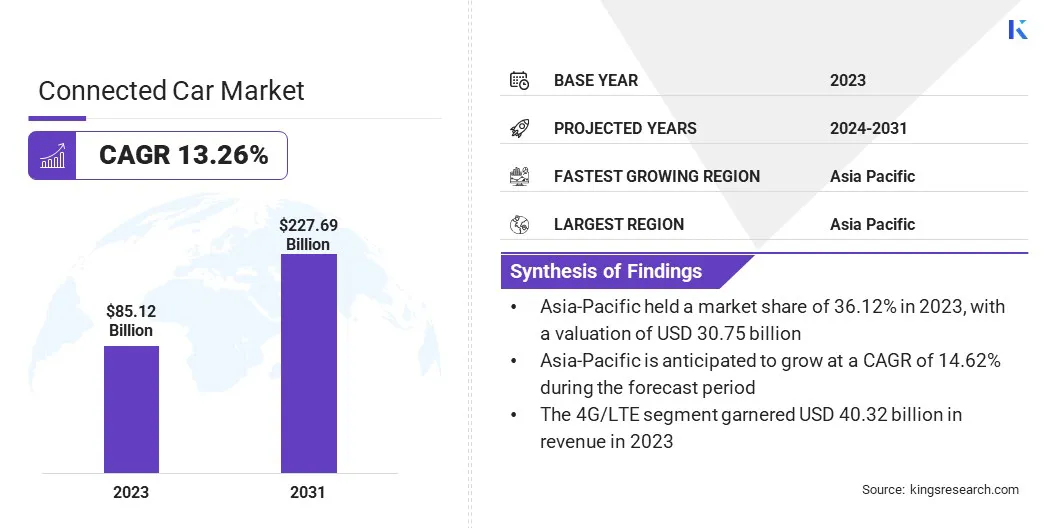

La taille du marché mondial des voitures connectées était évaluée à 85,12 milliards USD en 2023 et devrait passer de 95,22 milliards USD en 2024 à 227,69 milliards USD d’ici 2031, avec un TCAC de 13,26 % au cours de la période de prévision.

Cette croissance est principalement due à la demande croissante des consommateurs pour des expériences améliorées à bord des véhicules, aux progrès des technologies de communication sans fil et à l'attention croissante accordée à la sécurité, à l'efficacité et à la commodité des véhicules.

L'intégration des solutions Internet des objets (IoT), l'émergence des technologies de conduite autonome et le développement d'infrastructures de transport intelligentes sont des facteurs clés contribuant à l'expansion du marché.

Les principales entreprises opérant dans l'industrie mondiale de la voiture connectée sont AUDI AG, Ford Motor Company, Robert Bosch GmbH, AT&T, Continental AG, Tesla, HARMAN International, Mercedes-Benz Group AG., Aptiv, BMW AG, General Motors, Qualcomm Technologies, Inc., TomTom International BV., Intellias et Volvo Car Corporation.

L'adoption croissante du cloud computing,intelligence artificielle(IA) et les mises à jour en direct (OTA) dans les véhicules connectés devraient stimuler la croissance du marché. Alors que le secteur automobile subit une transformation numérique, le marché est sur le point de redéfinir la mobilité en permettant des mises à jour du trafic en temps réel, des diagnostics à distance, un infodivertissement personnalisé et des fonctions de sécurité améliorées.

En décembre 2024, la Charité Berlin et BMW Group se sont associés pour développer des solutions innovantes intégrant les technologies de santé dans les véhicules.Tirant parti des progrès de l’intelligence artificielle, des véhicules connectés et des soins de santé numériques, cette collaboration explore de nouvelles possibilités à l’intersection des industries automobile et médicale.

Points saillants

La taille du marché mondial des voitures connectées a été enregistrée à 85,12 milliards de dollars en 2023.

Le marché devrait croître à un TCAC de 13,26 % de 2024 à 2031.

L’Asie-Pacifique détenait une part de 36,12 % en 2023, évaluée à 30,75 milliards de dollars.

Le segment 4G/LTE a généré 40,32 milliards de dollars de revenus en 2023.

Le segment intégré devrait atteindre 100,55 milliards de dollars d'ici 2031.

Le segment de la gestion des véhicules devrait connaître le TCAC le plus rapide de 15,46 % au cours de la période de prévision.

L'Europe devrait connaître une croissance à un TCAC de 12,63 % au cours de la période de projection.

Moteur du marché

"Progrès technologiques en cours"

Le déploiement des réseaux 5G offre des vitesses plus rapides et une latence plus faible, facilitant la communication en temps réel pour les systèmes de véhicule à véhicule (V2V) et de véhicule à infrastructure (V2I), tout en prenant en charge la conduite autonome et les fonctionnalités de sécurité. La technologie Internet des objets (IoT) permet une connectivité transparente, facilitant la maintenance prédictive, les diagnostics à distance et les mises à jour en direct.

L’IA et le ML alimentent les systèmes autonomes et les systèmes avancés d’aide à la conduite (ADAS) en traitant les données des capteurs et des caméras. Le cloud computing prend en charge le stockage des données et l'analyse en temps réel, tandis que l'edge computing réduit la latence des fonctions critiques du véhicule. L’intégration de capteurs avancés et l’utilisation croissante de la blockchain pour renforcer la cybersécurité façonnent encore davantage le marché des voitures connectées.

En février 2024, Harman et Qualcomm se sont associés pour présenter le Ready Connect 5G TCU (Telematics Control Unit), une solution télématique de nouvelle génération améliorant la connectivité 5G dans les voitures connectées.Cette technologie prend en charge la navigation en temps réel, la communication V2X, la conduite autonome et l'ADAS.

Défi du marché

"Cybersécurité et protection des données"

Les voitures connectées génèrent des quantités importantes de données sensibles, notamment la localisation en temps réel, les habitudes de conduite et les préférences personnelles, qui sont stockées sur des serveurs cloud. Cela pose des risques en matière de cybersécurité, car un accès non autorisé pourrait compromettre les fonctions critiques du véhicule telles que la direction, le freinage et la navigation.

Les mises à jour Over-the-Air (OTA), essentielles pour les mises à niveau logicielles à distance et les corrections de bugs, ou les améliorations de fonctionnalités présentent également des vulnérabilités, si elles ne sont pas correctement sécurisées, permettant potentiellement l'introduction de logiciels malveillants.

De plus, la grande quantité de données collectées par les voitures connectées soulève de graves problèmes de confidentialité, car elles peuvent être utilisées à des fins de marketing ciblé, de profilage d'assurance ou de surveillance sans le consentement explicite de l'utilisateur ni garanties adéquates.

La mise en œuvre de protocoles de cryptage robustes pour la transmission et le stockage des données, ainsi que l'authentification multifacteur, sont essentielles pour empêcher tout accès non autorisé. Les mises à jour régulières des logiciels OTA sont essentielles pour garantir que les vulnérabilités sont rapidement identifiées et atténuées, préservant ainsi la sécurité des systèmes connectés.

L'adoption de protocoles de communication sécurisés, tels que les normes V2X, sécurise les échanges de données entre les véhicules, l'infrastructure et les appareils externes. La confidentialité des données peut être renforcée en anonymisant les informations des utilisateurs et en obtenant le consentement explicite de l'utilisateur avant la collecte, le stockage ou le partage de données personnelles, garantissant ainsi le respect de réglementations telles que le RGPD.

Un cadre de cybersécurité robuste, comprenant des tests d'intrusion réguliers et des évaluations complètes des risques, facilite l'identification et la résolution proactives des menaces de sécurité.

Tendance du marché

« Connectivité et infodivertissement améliorés à bord du véhicule »

L'amélioration de la connectivité et de l'infodivertissement à bord des véhicules influence le marché des voitures connectées, soutenu par la demande croissante des consommateurs pour une intégration transparente de la technologie. Les systèmes d'infodivertissement modernes proposent désormais des services basés sur le cloud, des assistants vocaux et une navigation en temps réel, offrant aux conducteurs et aux passagers un accès aux applications, à la musique et aux services de streaming.

La connectivité s'étend également aux points d'accès Wi-Fi, garantissant que les passagers restent connectés, et le déploiement des réseaux 5G améliore les vitesses de transfert de données pour le streaming et les mises à jour.

Les véhicules disposent de plus en plus d'une communication véhicule-cloud pour les diagnostics à distance, les mises à jour OTA et la maintenance prédictive, améliorant à la fois l'expérience utilisateur et l'efficacité du véhicule. Cette tendance transforme la conduite en rendant les véhicules plus intelligents, plus intégrés et plus personnalisés.

En février 2024, Cisco et TELUS ont introduit de nouvelles capacités 5G en Amérique du Nord pour améliorer les expériences de voiture connectée et accroître les opportunités de revenus pour les constructeurs automobiles. Cette initiative prend en charge les applications IoT dans divers secteurs industriels, en mettant l'accent principalement sur les voitures connectées.

Aperçu du rapport sur le marché des voitures connectées

Segmentation

Détails

Par technologie

3G, 4G/LTE, 5G

Par connectivité

Intégré, embarqué, connecté

Par service

Aide à la conduite, Sécurité, Gestion des véhicules, Autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par technologie (3G, 4G/LTE et 5G) : le segment 4G/LTE a gagné 40,32 milliards de dollars en 2023 grâce à son adoption généralisée dans les véhicules connectés, offrant une connectivité Internet fiable et haut débit pour la navigation, l'infodivertissement et la communication de données en temps réel.

Par connectivité (intégrée, embarquée et connectée) : le segment intégré détenait une part de 41,53 % en 2023, attribuée à son intégration transparente dans le matériel et les logiciels du véhicule, offrant des expériences utilisateur améliorées et des fonctionnalités en temps réel.

Par service (assistance à la conduite, sécurité, gestion des véhicules et autres) : le segment de l'assistance à la conduite devrait générer un chiffre d'affaires de 97,04 milliards USD d'ici 2031, principalement stimulé par la demande croissante de fonctionnalités de sécurité avancées telles que l'assistance au maintien de voie, le régulateur de vitesse adaptatif et le stationnement automatisé, qui améliorent la sécurité et le confort du conducteur dans les véhicules connectés.

Marché des voitures connectéesAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

Le marché des voitures connectées en Asie-Pacifique a capturé une part d’environ 36,12 % en 2023, évaluée à 30,75 milliards de dollars. Cette domination est renforcée par des progrès technologiques rapides, une forte demande de fonctionnalités automobiles avancées et l’adoption croissante de technologies automobiles connectées dans des pays clés tels que la Chine, le Japon et la Corée du Sud.

L'importante production automobile de la région et une base de consommateurs croissante à la recherche d'expériences améliorées à bord des véhicules contribuent également à la croissance du marché régional. L'expansion des réseaux 5G, les initiatives gouvernementales promouvant les villes intelligentes et la montée en puissance devéhicules électriquesLes véhicules électriques (VE) dotés de fonctionnalités connectées devraient stimuler l’adoption des voitures connectées dans la région Asie-Pacifique.

En janvier 2025, Jaguar Land Rover (JLR) et Tata Communications ont élargi leur partenariat pour améliorer les technologies des voitures connectées. JLR améliorera la connectivité des véhicules de nouvelle génération grâce à Tata Communications MOVE, s'alignant sur sa stratégie d'innovation plus large visant à garantir une connectivité universelle et à fournir des fonctionnalités et des services numériques basés sur l'IA.

L'industrie européenne de l'automobile connectée devrait croître à un TCAC robuste de 12,63 % au cours de la période de prévision, soutenue par des investissements croissants dans les technologies de véhicules autonomes et le déploiement généralisé de l'infrastructure 5G.

L’accent mis par la région sur la durabilité, ainsi que des cadres réglementaires stricts qui favorisent la sécurité des véhicules et réduisent les émissions, accélèrent encore l’adoption de solutions de voitures connectées.

La demande croissante de systèmes d'infodivertissement améliorés, de gestion du trafic en temps réel et de communication véhicule-vers-tout (V2X) devrait renforcer davantage la croissance du marché régional.

En octobre 2024, la GSMA et l'Automotive Edge Computing Consortium (AECC) ont signé un accord formel pour accélérer le déploiement de services de véhicules connectés en exploitant toutes les capacités des réseaux mobiles 5G.

Cadres réglementaires

Le Forum mondial de la CEE-ONUpour l'harmonisation des réglementations sur les véhicules (WP.29) élabore des réglementations mondiales sur les véhicules, notamment le règlement n° 155 sur la cybersécurité et les mises à jour logicielles, les normes de communication V2X et les exigences de sécurité pour la conduite autonome.

La National Highway Traffic Safety Administration (NHTSA) est chargée d'établir les normes de sécurité des véhicules, de réglementer la communication de véhicule à véhicule (V2V), la cybersécurité et la confidentialité des données dans les voitures connectées. Il supervise également les tests et le déploiement en toute sécurité des véhicules autonomes.

ISO/SAE 21434, une norme internationale développée par l'ISO et la SAE, décrit les lignes directrices en matière de cybersécurité pour les véhicules routiers, couvrant la gestion des risques, la conception sécurisée, les tests et la réponse aux incidents pour atténuer les cybermenaces tout au long du cycle de vie d'un véhicule.

L'avis de proposition de réglementation (FNPRM) de la FCC vise à renforcer la sécurité dans les véhicules connectés en empêchant toute utilisation abusive à des fins de harcèlement criminel, en particulier dans les cas de violence domestique. La proposition se concentre sur l’amélioration des capacités de confidentialité, de sécurité et d’intervention d’urgence.

Paysage concurrentiel

Le marché mondial des voitures connectées se caractérise par un certain nombre d’acteurs, parmi lesquels des entreprises établies et des acteurs émergents. Parmi les principaux participants figurent de grands constructeurs automobiles, des entreprises technologiques et des fournisseurs de télécommunications, tous en compétition pour proposer des solutions innovantes en matière de connectivité, de sécurité et de conduite autonome à bord des véhicules.

Les constructeurs automobiles investissent de plus en plus dans les systèmes de véhicules intelligents, tandis que les entreprises technologiques font progresser le développement de logiciels, d’IA et de solutions basées sur le cloud.

Les fournisseurs de télécommunications jouent un rôle essentiel dans la fourniture d'infrastructures 5G et IoT pour les services de véhicules connectés. Le paysage concurrentiel est dynamique, avec des efforts continus pour développer des solutions intégrées, sécurisées et avancées, favorisant l'innovation dans l'écosystème de la voiture connectée.

En janvier 2023, l'EPAM a présenté sa nouvelle plateforme véhicule-to-cloud, AOSEdge, conçue pour permettre une livraison et des mises à jour transparentes de logiciels pour les voitures connectées. La plateforme permet aux constructeurs automobiles de gérer et de déployer efficacement les mises à jour par liaison radio (OTA), garantissant ainsi que les véhicules restent à jour avec les derniers logiciels et fonctionnalités.

Liste des entreprises clés du marché des voitures connectées :

Développements récents (M&A/Partenariats/Accords/Lancement de nouveaux produits)

En janvier 2025, Sony Honda Mobility s'est associé à HERE Technologies pour améliorer les véhicules électriques connectés (VE) et les véhicules définis par logiciel (SDV). Cette collaboration intègre l'architecture cartographique unifiée de HERE dans AFEELA, permettant une visualisation artistique avancée et des capacités de réalité augmentée.

En septembre 2024, Volvo Cars a élargi sa collaboration avec NVIDIA pour améliorer l'expérience embarquée en intégrant des capacités d'IA et d'apprentissage automatique grâce à la technologie de pointe de NVIDIA.

En janvier 2024, Samsung a annoncé un partenariat stratégique avec Hyundai Motor Group pour connecter les maisons intelligentes aux véhicules, permettant une communication transparente entre la maison et la voiture et une gestion intégrée de l'énergie domestique.

En janvier 2023, Hitachi Astemo, Ltd., Trend Micro Inc. et VicOne Inc. ont étendu leur collaboration pour fournir des solutions de sécurité pour les voitures connectées. D'ici 2025, ils visent à commercialiser un système combinant la solution de sécurité Edge-SIEM*3 d'Hitachi Astemo avec la sécurité intégrée xCarbon*4 de Trend Micro et VicOne, améliorant ainsi la protection contre les cybermenaces dans les voitures connectées.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des voitures connectées au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.