Vision informatique sur le marché des soins de santé

Vision par ordinateur dans la taille du marché des soins de santé, la part, la croissance et l'analyse de l'industrie, par composant (matériel, logiciel, services), par produit (caméras intelligentes, basée sur PC), par application (imagerie médicale et diagnostic, assistance chirurgicale, identification des patients, autres), par application et analyse régionale, 2025-2032

Pages: 200 | Année de base: 2024 | Version: mai 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché comprend des solutions logicielles et système qui utilisent la reconnaissance, l'analyse et les technologies d'interprétation d'image dans les milieux médicaux. Il comprend des applications telles que le diagnostic, la planification chirurgicale, la surveillance des patients et l'optimisation du flux de travail entre les hôpitaux, les cliniques et les installations de recherche.

Le marché couvre les fournisseurs qui fournissent des outils pour l'analyse de l'imagerie médicale, le traitement vidéo en temps réel et l'aide à la décision clinique. Le rapport explore les principaux moteurs du développement du marché, offrant une analyse régionale détaillée et un aperçu complet du paysage concurrentiel.

Vision informatique sur le marché des soins de santéAperçu

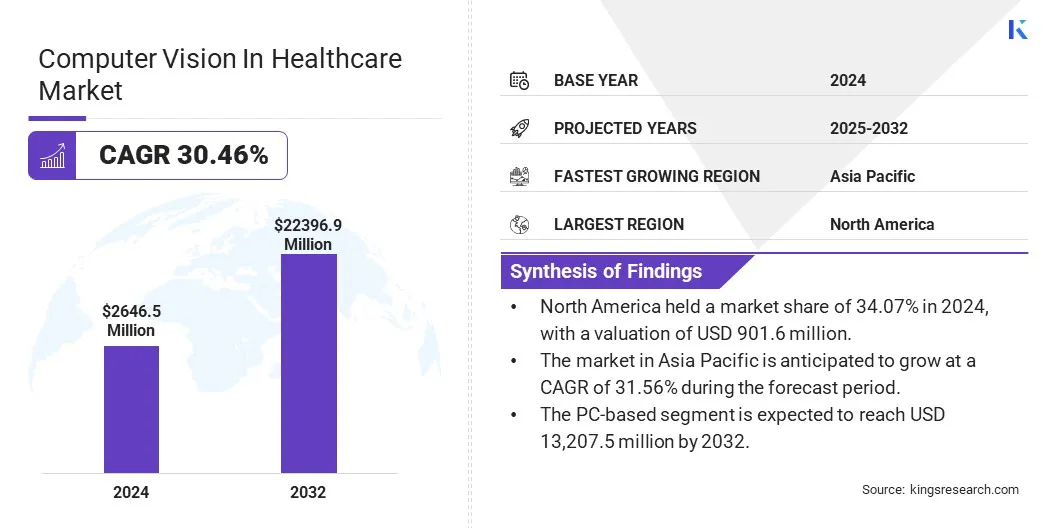

La vision informatique mondiale de la taille du marché des soins de santé était évaluée à 2 646,5 millions USD en 2024 et devrait passer de 3 436,0 millions USD en 2025 à 22 396,9 millions USD d'ici 2032, présentant un TCAC de 30,46% au cours de la période de prévision.

Le marché connaît une forte croissance, tirée par la demande croissante d'automatisation de l'imagerie médicale et l'adoption croissante desanté numériquetechnologies à travers les milieux cliniques. Des capacités améliorées dans les diagnostics basés sur l'image et l'analyse vidéo en temps réel permettent des décisions cliniques plus rapides et plus précises.

Les grandes entreprises opérant dans la vision informatique dans l'industrie des soins de santé sont Siemens AG, GE Healthcare, Koninklijke Philips N.V., Canon Inc., IBM, NVIDIA Corporation, Intel Corporation, Agfa-Gevaert Group, Fujifilm Group, Aidoc, Tempus AI, Inc., Butterfly Technology, Inc., Voxel51, Qure.ai, et Beijing Network, Inc., Voxel51, Qure. Co., Ltd.

Les systèmes d'imagerie médicale intégrés en AI transforment les diagnostics avec une analyse en temps réel, une meilleure qualité d'image et des workflows automatisés. Ces avancées permettent des décisions plus rapides et plus précises en radiologie et en oncologie, améliorant l'efficacité et le débit des patients.

Les prestataires de soins de santé privilégient la réduction des retards de diagnostic et l'amélioration de la prestation des soins, à leur tour, l'adoption mondiale de solutions d'imagerie intelligentes.

En décembre 2024, United Imaging a introduit des innovations d'imagerie médicale alimentées par l'IA à la Radiological Society of North America 2024, qui comprenait l'IRM UMR Ultra 3T avec l'imagerie en direct et la plate-forme UMI Panvivo PET / CT. L'entreprise s'est concentrée sur son approche «Born with IA» et a présenté des solutions d'IA intégrées pour améliorer le diagnostic et le flux de travail sur plusieurs spécialités.

Faits saillants clés

La vision informatique de la taille du marché des soins de santé était évaluée à 2 646,5 millions USD en 2024.

Le marché devrait croître à un TCAC de 30,46% de 2025 à 2032.

L'Amérique du Nord a détenu une part de marché de 34,07% en 2024, avec une évaluation de 901,6 millions USD.

Le segment du matériel a récolté 1 017,8 millions USD de revenus en 2024.

Le segment basé sur PC devrait atteindre 13 207,5 millions USD d'ici 2032.

Le segment d'imagerie et de diagnostic médical devrait atteindre 6 296,1 millions USD d'ici 2032.

Le segment des hôpitaux et des cliniques devrait atteindre 8 091,1 millions USD d'ici 2032.

Le marché en Asie-Pacifique devrait croître à un TCAC de 31,56% au cours de la période de prévision.

Moteur du marché

Avancement des modèles fondamentaux de la vision de l'IA et de la vision multimodale stimulant l'innovation de l'imagerie des soins de santé

Un moteur clé du marché est l'avancement accéléré de la recherche fondamentale de l'intelligence artificielle et l'émergence de modèles de vision multimodale spécialement conçus pour des applications cliniques. Ces modèles sont formés sur des ensembles de données d'imagerie médicale étendus et hétérogènes et fonctionnent comme des plates-formes robustes pour le développement de solutions de diagnostic sophistiquées.

Leur capacité à interpréter un large éventail de modalités d'imagerie telles que les rayons X, l'imagerie par résonance magnétique (IRM) et les lames histopathologiques avec une compréhension contextuelle améliorée facilitent une précision diagnostique plus élevée et permet une automatisation de flux de travail.

En allant au-delà des algorithmes étroitement ciblés et spécifiques aux tâches, les modèles fondamentaux établissent une infrastructure d'IA évolutive et adaptable, permettant ainsi aux prestataires de soins de santé et aux sociétés de technologie médicale pour mettre en œuvre des solutions d'imagerie plus efficaces et précises dans divers contextes cliniques.

En octobre 2024, GE Healthcare a lancé un laboratoire d'innovation d'IA pour accélérer les projets d'IA à un stade précoce, notamment l'IA agentique pour un soutien à la décision clinique, les modèles d'IA pour prédire la récidive du cancer du sein à triple négatif, l'IA génératrice pour les soins maternels et néonatals, un modèle de fondation X-Modal Ray et les outils d'IA pour améliorer l'efficacité de la mammographie.

Défi du marché

Défis de fiabilité et de précision de l'imagerie médicale alimentée par l'IA

Un défi clé dans la vision informatique sur le marché des soins de santé est d'assurer une performance cohérente et fiable des algorithmes d'IA à travers diversimagerie médicaledonnées. Les variations de l'équipement d'imagerie, des données démographiques des patients et des flux de travail cliniques peuvent affecter considérablement la précision des algorithmes, conduisant potentiellement à des erreurs de diagnostic ou à des omissions.

Pour y remédier, les acteurs clés investissent activement dans des ensembles de données de formation à grande échelle, de haute qualité et divers, ainsi que des protocoles de validation réels rigoureux. Les entreprises mettent également en œuvre des systèmes de surveillance robustes pour garantir que leurs solutions maintiennent la précision, la sécurité et la pertinence clinique au fil du temps.

Tendance

Analyse d'image médicale alimentée par l'IA

Une tendance clé du marché est l'intégration croissante de l'IA dans les flux de travail d'imagerie de routine. Des outils alimentés par l'IA sont adoptés pour automatiser des tâches telles que la segmentation, la classification et la détection d'anomalies, améliorant la précision et l'efficacité du diagnostic.

Ces solutions aident à hiérarchiser les cas urgents, à rationaliser les flux de travail des radiologues et à traiter les pénuries de main-d'œuvre. Les hôpitaux incorporent l'IA dans les systèmes PACS et RIS pour l'adoption clinique transparente, soutenant les rapports standardisés et réduisant la variabilité.

Alors que l'IA continue d'évoluer, son intégration opérationnelle transforme l'imagerie diagnostique en une composante plus rapide, plus cohérente et axée sur les données de la prestation de soins de santé moderne.

En avril 2025, Azmed a lancé AzBoneage, un logiciel d'IA marqué de CE qui aide les professionnels de la santé à estimer la maturité squelettique chez les patients pédiatriques en analysant les radiographies manuelles en utilisant la méthode Greulich et Pyle. Le système produit des sorties structurées pour la cohérence diagnostique et prend en charge les radiologues en rationalisant des flux de travail d'imagerie pédiatrique.

Instantané de la vision de la vision par ordinateur dans le marché des soins de santé

Segmentation

Détails

Par composant

Matériel, logiciel, services

Par produit

Caméras intelligentes basées sur des caméras, basées sur PC

Par demande

Imagerie médicale et diagnostic, assistance chirurgicale, identification des patients, surveillance à distance des patients, autres

Par l'utilisateur final

Hôpitaux et cliniques, centres de diagnostic, instituts de recherche universitaire, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par composant (matériel, logiciel et services): Le segment matériel a gagné 1 017,8 millions USD en 2024, en raison du déploiement croissant d'équipements d'imagerie avancés et de périphériques Edge pour le traitement des données médicales en temps réel.

Par produit (caméras intelligentes basées sur les caméras et basées sur PC): le segment basé sur PC détenait 59,85% du marché en 2024, en raison de son utilisation généralisée dans les systèmes d'imagerie diagnostique et de la compatibilité avec l'infrastructure informatique hospitalière existante.

Par application (imagerie médicale et diagnostic, assistance chirurgicale, identification des patients, surveillance à distance des patients et autres): Le segment d'imagerie et de diagnostic médicale devrait atteindre 6 296,1 millions USD d'ici 2032, en raison de la dépendance croissante des diagnostics guidés par l'image et de la prévalence croissante des maladies chroniques.

Par l'utilisateur final (hôpitaux et cliniques, centres de diagnostic, instituts de recherche universitaire et autres): Le segment des hôpitaux et des cliniques devrait atteindre 8 091,1 millions USD d'ici 2032, en raison de l'intégration à grande échelle des technologies de vision par ordinateur pour des flux de travail cliniques améliorés et une prestation de soins aux patients.

Vision informatique sur le marché des soins de santéAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

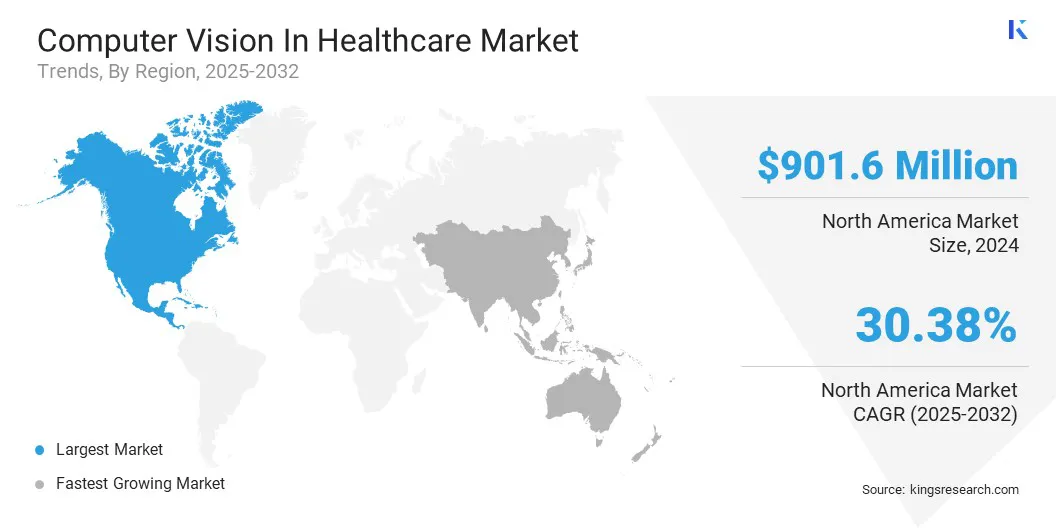

L'Amérique du Nord a représenté 34,07% de la vision informatique sur le marché des soins de santé en 2024, avec une évaluation de 901,6 millions USD. Cette domination est attribuée aux infrastructures de santé bien établies de la région, aux forts cadres de remboursement et à la présence d'acteurs de premier plan tels que GE Healthcare, IBM, Watson Health et Microsoft.

L'adoption précoce des plates-formes de diagnostic alimentées par l'IA et des systèmes d'imagerie avancés aux États-Unis a facilité l'intégration de la vision informatique dans des domaines tels que la radiologie, l'oncologie, la pathologie et la robotique chirurgicale. De plus, le soutien réglementaire favorable des organismes gouvernementaux comme la FDA alimente l'innovation et la commercialisation des technologies de vision informatique à travers la région.

En juin 2024, Qure.ai a collaboré avec la radiologie stratégique pour améliorer les workflows de radiologie via des solutions d'imagerie médicale alimentées par l'IA. La collaboration se concentre sur la mise en œuvre des algorithmes de vision par ordinateur pour la détection précoce des nodules pulmonaires, le triage de tête d'urgence et les rapports de rayons x rationalisés pour soutenir la précision clinique et l'efficacité opérationnelle.

La vision informatique dans l'industrie des soins de santé en Asie-Pacifique devrait enregistrer la croissance la plus rapide du marché, avec un TCAC projeté de 31,56% au cours de la période de prévision. Cette croissance est motivée par l'augmentation de la numérisation des soins de santé, l'augmentation de la demande d'imagerie diagnostique efficace et l'expansion des infrastructures médicales sur des marchés clés tels que la Chine, l'Inde et l'Asie du Sud-Est.

Dans des pays comme la Chine et l'Inde, la hausse des dépenses de santé et les volumes importants des patients encouragent les hôpitaux à opter pour des outils d'imagerie automatisés pour améliorer l'efficacité du diagnostic. Le nombre croissant de startups d'IA médicale et de collaborations stratégiques entre les fournisseurs de soins de santé régionaux et les entreprises technologiques contribuent davantage à l'adoption de technologies de vision par ordinateur.

Cadres réglementaires

Aux États-Unis, la Food and Drug Administration (FDA) régule les technologies de vision informatique dans les soins de santé en examinant et en approuvant les dispositifs et logiciels médicaux pour assurer leur sécurité et leur efficacité. De plus, la loi sur l'assurance maladie et la responsabilité (HIPAA) régit la confidentialité et la sécurité des données et établit des normes strictes pour gérer les informations sur les patients.

En Europe, l'Agence européenne des médicaments (EMA) supervise l'évaluation et l'autorisation des dispositifs médicaux, y compris les outils d'imagerie alimentés par l'IA, en vertu du règlement des dispositifs médicaux (MDR). Le règlement général sur la protection des données (RGPD) applique des exigences strictes de protection des données, qui ont un impact sur le développement et l'utilisation de solutions de vision informatique dans les soins de santé.

Paysage compétitif

La vision informatique sur le marché des soins de santé est caractérisée par des acteurs clés axés sur les innovations continues et le développement rapide de nouvelles technologies d'imagerie. Les entreprises poursuivent des partenariats stratégiques avec des prestataires de soins de santé et des entreprises technologiques pour étendre leurs portefeuilles de solutions.

Les fusions et acquisitions sont fréquemment utilisées pour acquérir des technologies avancées et entrer dans de nouvelles régions. Les joueurs privilégient également l'obtention de dégagements réglementaires pour accélérer les lancements de produits et obtenir un accès au marché.

De plus, les entreprises investissent dans des plateformes basées sur le cloud et améliorent l'interopérabilité avec les systèmes informatiques de santé existants. Ils mettent également l'accent sur les offres de services personnalisées et les modèles de déploiement flexibles pour répondre aux diverses exigences des clients.

En février 2024, Azmed a obtenu 16 millions USD dans le financement de la série A d'investisseurs, notamment Maison Worms, Techstars et TeamPact Ventures. Cet investissement soutiendra l'expansion mondiale d'Azmed et accélérera la recherche et le développement de solutions d'imagerie médicale axées sur l'IA, qui sont conçues pour rationaliser les flux de travail radiologiques et répondre aux demandes de diagnostic croissantes.

Liste des entreprises clés dans la vision informatique sur le marché des soins de santé:

Beijing Sensetime Technology Development Co., Ltd.

Développements récents (collaboration / lancement de produit)

En mars 2025, NVIDIA a collaboré avec GE Healthcare pour faire progresser l'imagerie diagnostique autonome en utilisant l'IA physique. Grâce à cette collaboration, GE Healthcare utilisera la nouvelle plate-forme NVIDIA ISAAC pour la simulation de soins de santé afin de développer et de valider les systèmes d'imagerie autonomes, y compris les technologies de rayons X et d'échographie. La plate-forme permet la simulation des capteurs, de l'anatomie et des environnements, permettant le prototypage rapide et le développement de systèmes d'imagerie robotique.

En décembre 2024, Philips a lancé le système CT 5300 en Amérique du Nord, avec des outils de flux de travail axés sur l'IA pour améliorer la précision et l'efficacité de la numérisation. La société s'est associée à Annalise.ai pour évaluer le soutien du triage alimenté par l'IA pour la hiérarchisation des cas urgents dans les services d'urgence.

lequel

Questions fréquemment posées

Quel est le TCAC attendu de la vision informatique sur le marché des soins de santé au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle région devrait être la croissance la plus rapide sur le marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.