Taille du marché du verre enduit, part, croissance et analyse de l'industrie, par type (faible émissivité, faible émissivité, réflexion, autonettoyant, autres), par application (architectural, automobile, panneaux solaires, électronique) et analyse régionale, 2025-2032

Pages: 140 | Année de base: 2024 | Version: September 2025 | Auteur: Versha V. | Dernière mise à jour: September 2025

Le verre revêtu est en verre traité avec une ou plusieurs couches minces de revêtements métalliques, céramiques ou polymères à sa surface pour améliorer ses propriétés fonctionnelles ou esthétiques. Ces revêtements sont appliqués à l'aide de techniques telles que le dépôt chimique de vapeur (CVD), le dépôt de vapeur physique (PVD) ou les processus pyrolytiques.

Le verre revêtu est largement utilisé dans des applications telles que les façades de construction, les fenêtres, le vitrage automobile, les panneaux solaires et les écrans électroniques pour améliorer l'efficacité énergétique, le confort et les performances.

Marché en verre enduitAperçu

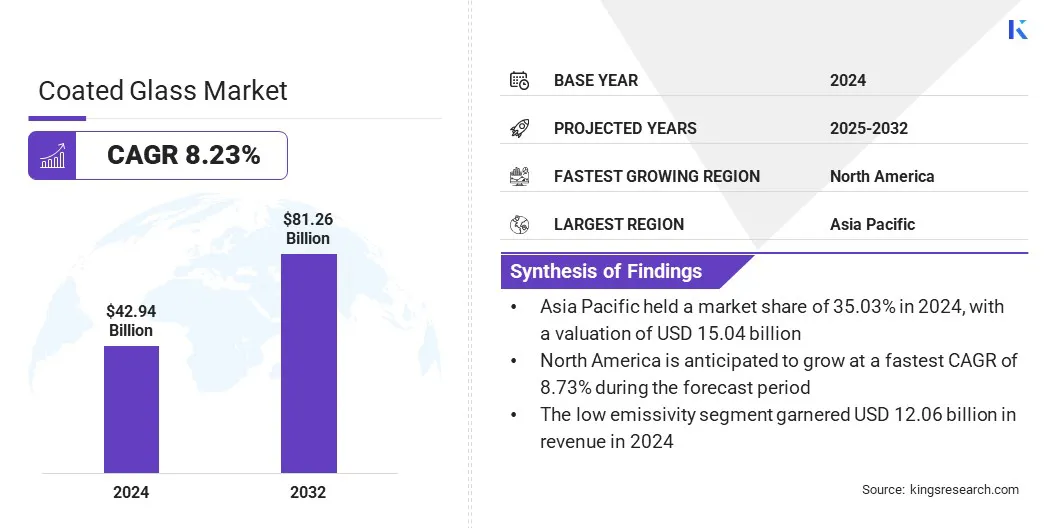

Selon Kings Research, la taille du marché mondial du verre enduit a été évaluée à 42,94 milliards USD en 2024 et devrait passer de 46,35 milliards USD en 2025 à 81,26 milliards USD d'ici 2032, présentant un TCAC de 8,23% au cours de la période de prévision.

L'objectif croissant du gouvernement sur la réduction de la consommation d'énergie et de l'impact environnemental stimule l'adoption de verre recouvert de hautes performances dans les bâtiments résidentiels et commerciaux. La demande croissante de verre durable, haute performance et de précision dans les smartphones, les tablettes et autres appareils électroniques stimule l'adoption de revêtements avancés.

Faits saillants du marché clés:

La taille de l'industrie du verre revêtue a été enregistrée à 42,94 milliards USD en 2024.

Le marché devrait croître à un TCAC de 8,23% de 2025 à 2032.

L'Asie-Pacifique a détenu une part de marché de 35,03% en 2024, avec une évaluation de 15,04 milliards USD.

Le segment à faible émissivité a récolté 12,06 milliards de dollars de revenus en 2024.

Le segment architectural devrait atteindre 20,27 milliards USD d'ici 2032.

L'Amérique du Nord devrait croître à un TCAC de 8,73% au cours de la période de prévision.

Les grandes entreprises opérant sur le marché du verre enrobée sont AGC Glass, Saint-Gobain S.A, Guardian Industries Holdings, Nippon Sheet Glass Co., Ltd, Vitro, Cardinal Glass Industries, Inc, Schott AG, şişecam, Asahi India Glass Limited, Cevital Group, Guardian Industries, Corning Incorporated, Xiryi Glass Holdings Limited, Sun Glass Industry

L'augmentation de l'investissement dans la production de verre enrobée par les acteurs du marché stimule davantage la croissance du marché. Les entreprises élargissent la capacité de production, améliorent l'efficacité opérationnelle et diversifient les offres de produits de grande valeur pour répondre à la demande croissante.

Ces investissements stratégiques renforcent la présence du marché, améliorent la compétitivité et soutiennent l'adoption plus large de solutions de verre à revêtement avancé à travers les applications architecturales et automobiles.

En mars 2024, şişecam a investi 114 millions USD pour étendre trois lignes de production en verre enrobées en Turquie, en Italie et en Bulgarie. L'investissement vise à augmenter la capacité de production de près de 20 millions de m² et à renforcer sa présence sur le marché.

Moteur du marché

Expansion de l'adoption d'énergie solaire

Un moteur majeur sur le marché est l'expansion deénergie solaireadoption dans le monde entier. Le déploiement croissant de systèmes solaires photovoltaïques (PV) et de projets d'énergie solaire concentrés augmente la demande de verre haute performance qui améliore la transmission de la lumière, réduit la réflexion et assure la durabilité sous le stress environnemental.

Les fabricants et les développeurs utilisent de plus en plus des solutions en verre enduit, telles que les variantes anti-réfléchissantes et faibles, pour améliorer l'efficacité et la longévité des modules solaires, soutenant le changement global vers les énergies renouvelables.

L'Agence internationale de l'énergie (AIE) a prévu des investissements mondiaux dans l'énergie solaire pour atteindre 450 milliards de dollars en 2025, ce qui en fait le plus grand élément d'investissement en énergie propre. Cette augmentation de l'investissement solaire devrait stimuler la demande de solutions de verre à revêtement avancé.

Défi du marché

Coûts de production élevés

Un défi clé sur le marché du verre enduit est le coût élevé de production associé aux technologies de revêtement avancées. Ce processus d'application des revêtements métalliques, céramiques ou polymères à l'aide d'un dépôt de vapeur chimique (CVD), d'un dépôt de vapeur physique (PVD) ou de méthodes pyrolytiques nécessite un équipement spécialisé, une main-d'œuvre qualifiée et un contrôle strict des processus. Ces coûts de production élevés peuvent augmenter le prix final du verre enduit et limiter l'adoption parmi les petits fabricants.

Pour relever ce défi, les acteurs du marché investissent dans le dépôt de vapeur chimique avancé, le dépôt de vapeur physique et les technologies de revêtement pyrolytique, ainsi que l'automatisation et la robotique pour réduire les dépenses de main-d'œuvre et opérationnelles. Ils optimisentchimiqueFormulations et processus de dépôt pour améliorer l'utilisation des matériaux et minimiser les déchets.

De plus, certains acteurs élargissent la production dans des régions avec des coûts opérationnels inférieurs et établissent des installations intégrées verticalement pour atteindre les économies d'échelle et améliorer la rentabilité globale.

Tendance

Adoption croissante de revêtements de contrôle solaire

Une tendance clé influençant le marché est l'adoption croissante de revêtements de contrôle solaire pour les bâtiments économes en énergie. Les fabricants développent du verre avec une transmission lumineuse visible élevée et un faible gain de chaleur solaire pour réduire les exigences de refroidissement et soutenir la durabilité.

Ce changement incite l'innovation dans des revêtements sélectifs et à faible émissivité, améliorant le confort en salle, l'esthétique et se conforme aux réglementations de construction plus strictes dans les projets de construction commerciaux et résidentiels.

En mars 2024, Saint-Gobain Glass a lancé Cool-Lite SKN 175, un nouveau verre enduit de contrôle solaire avec une forte sélectivité de 2,00. Le produit combine 70% de transmission lumineuse avec un facteur solaire de 35%. Il soutient l'efficacité énergétique, réduit les émissions de co₂ et le respect des réglementations de construction plus strictes.

Rapport sur le marché en verre revêtu

Segmentation

Détails

Par type

Faible émissivité, faible émissivité, réflexion, autonettoyant, autres

Par demande

Architecture, automobile, panneaux solaires, électronique, optique, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché:

Par type (faible émissivité, faible émissivité, réflexion, autonettoyant et autres): le segment d'émissivité faible a gagné 12,06 milliards USD en 2024 en raison de la demande croissante de bâtiments économes en énergie et de conformité réglementaire pour la construction durable.

Par application (architectural, automobile, panneaux solaires, électronique et autres): le segment architectural détenait 24,88% du marché en 2024, en raison de l'augmentation des activités de construction et de l'adoption de verre d'économie d'énergie et de contrôle solaire dans des projets commerciaux et résidentiels.

Marché en verre enduitAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché du verre enduit en Asie-Pacifique était de 35,03% en 2024 sur le marché mondial, avec une évaluation de 15,04 milliards USD. Cette domination est due à la croissance rapide du secteur de la construction et de l'immobilier, qui augmente la demande de solutions de verre architecturales avancées.

L'élargissement de l'industrialisation et de l'urbanisation stimulent le besoin de vitrage à haute performance dans des projets commerciaux et d'infrastructures. Les progrès technologiques, tels que le dépôt de vapeur chimique (CVD), le dépôt de vapeur physique (PVD) et les méthodes de revêtement pyrolytique, permettent aux fabricants d'offrir des produits en verre enrobés innovants avec une durabilité améliorée, une résistance aux rayures améliorée et une esthétique supérieure.

De plus, l'accent croissant sur la durabilité et les pratiques de production respectueuses de l'environnement stimule l'adoption d'un verre à revêtement haute performance certifié dans la région.

En septembre 2024, AGC Glass Asia a reçu un berceau en bronze certifié pour ses produits de flotteur et de verre enduit fabriqués en Indonésie et en Thaïlande. La certification valide les références de durabilité des produits et soutient leur utilisation dans des projets de construction verts, notamment Leed, Well et Green Star.

L'Amérique du Nord devrait croître à un TCAC robuste de 8,73% au cours de la période de prévision. Cette croissance est attribuée à la demande croissante de matériaux de construction éconergétiques et durables. L'adoption accrue du contrôle solaire et du verre à faible émissivité (faible) dans la construction commerciale et résidentielle stimule encore la croissance de l'industrie du verre enrobée.

L'expansion de l'utilisation du verre revêtue dans les écrans électroniques et l'optique spécialisée crée de nouvelles opportunités pour les fabricants et les fournisseurs de répondre aux exigences de haute performance et de précision.

De plus, les investissements stratégiques et les acquisitions par des acteurs clés pour améliorer les capacités de revêtement hautes performances et intégrer verticalement la production accélèrent les progrès technologiques et la croissance du marché dans la région.

En septembre 2024, Apogee Enterprises a acquis des solutions UW pour 240 millions USD pour étendre son portefeuille de revêtements et de matériaux spécialisés. L'accord intègre le segment optique à grande échelle d'Apogee avec les substrats recouverts de performance à haute performance d'UW.

Cadres réglementaires

Aux États-Unis, la Consumer Product Safety Commission (CPSC) applique la loi sur l'amélioration de la sécurité des produits de consommation et les réglementations connexes, dont 16 CFR 1201, qui régissent les revêtements, les laminations et les types de vitrage tels que le verre à revêtement organique. Le CPSC garantit que les matériaux utilisés dans les produits de consommation, tels que les portes, les enclos de douche et les composants architecturaux, répondent aux normes de performance et de sécurité.

Au Royaume-Uni, l'Office for Product Safety and Standards (OPSSS) applique la réglementation des produits de construction (modifiée en 2022), garantissant que le verre enduit répond aux exigences de sécurité, de performance et de qualité. L'OPSS mène la surveillance du marché, les inspections et l'application de la réglementation pour protéger la sécurité publique et maintenir l'intégrité du bâtiment.

En Chine, l'administration de l'État pour la réglementation du marché (SAMR) supervise les normes nationales pour la construction et les produits en verre enrobés. Il met en œuvre des normes telles que GB / T 41314-2022, GB / T 18915.1-2013 et GB / T 43083-2023, régulant les exigences, tests et étiquetage pour le verre de contrôle solaire enduit et autonome.

En Inde, le Bureau of Indian Standards (BIS) oblige la certification ISI-Mark pour le verre revêtu et de sécurité sous la commande de verre de sécurité (contrôle de la qualité) (est 2553 parties 1 et 2). BIS garantit le respect des normes mécaniques, physiques et de sécurité pour le verre domestique et importé utilisé dans l'architecture, les bâtiments et les applications automobiles.

Paysage compétitif

Les principaux acteurs opérant sur le marché du verre enduit élargissent les opérations régionales pour renforcer leur empreinte de fabrication et améliorer la portée du marché des produits en verre haute performance et spécialisés. Ils améliorent les capacités techniques en intégrant des revêtements avancés à couches minces avec des solutions de gravure spécialisées pour offrir un verre haute performance pour les écrans, l'optique et les appareils à écran tactile.

Les acteurs du marché forment des acquisitions et des partenariats stratégiques pour combiner des technologies complémentaires, telles que des revêtements à couches minces et des solutions anti-glares gravées, et accélèrent l'innovation dans le verre haute performance pour les affichages, l'optique et les produits à écran tactile.

De plus, les joueurs se concentrent sur la mise à l'échelle de la production et le maintien des normes de qualité pour répondre à la demande croissante de produits haute performance et de précision.

En mai 2025, Abrisa Technologies a acquis Agama Glass Technologies pour étendre ses opérations sur la côte est et ajouter des capacités de verre anti-agitation gravées. L'acquisition combine l'expertise du revêtement à couches minces d'Abrisa avec les solutions Agamaetch d'Agama pour améliorer le traitement technique du verre pour les applications d'affichage, d'optique et d'écran tactile.

Les meilleures entreprises du marché du verre enduit:

En janvier 2025, AGC Glass Europe a acquis Sicherheitsglastechnik Oelsnitz GmbH (Sgt) et ses entités liées en Allemagne pour étendre son empreinte européenne. L'accord renforce sa façade et son portefeuille en verre architectural tout en améliorant les capacités dans des solutions complexes en verre et de sécurité.

En novembre 2024, Varrotec a lancé une solution de revêtement en verre à chaud avec son nouveau capot VC1, conçu pour réduire les pertes de revêtement et améliorer l'efficacité de la production de verre pharmaceutique et de récipient. La solution intègre le contrôle des processus propulsé par l'IA et l'analyse prédictive, améliorant la durabilité et la fiabilité de la fabrication en verre enrobée.

Questions fréquemment posées

Quel est le TCAC attendu du marché du verre enduit au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché en verre enduit

Marché en verre enduit