Taille du marché du stockage natif cloud, part, croissance et analyse de l’industrie, par type (stockage d’objets, stockage de blocs, stockage de fichiers, stockage de conteneurs), par déploiement (public, privé, hybride), par application (sauvegarde et récupération, archivage de données), par utilisation finale et analyse régionale, 2025-2032

Pages: 170 | Année de base: 2024 | Version: October 2025 | Auteur: Swati J. | Dernière mise à jour : October 2025

Le stockage cloud natif est une approche de stockage moderne conçue pour les applications et les microservices conteneurisés. Il permet un provisionnement dynamique, une mise à l'échelle automatisée et une intégration transparente avec les plateformes cloud natives.

Il prend en charge les charges de travail distribuées et résilientes tout en garantissant une haute disponibilité, une portabilité et une utilisation efficace des ressources dans les environnements cloud. Le marché englobe les solutions de stockage défini par logiciel (SDS), le stockage persistant pour les conteneurs et les services qui optimisent la disponibilité, la sécurité et la gestion des données dans les environnements hybrides et multi-cloud.

Marché du stockage cloud natifAperçu

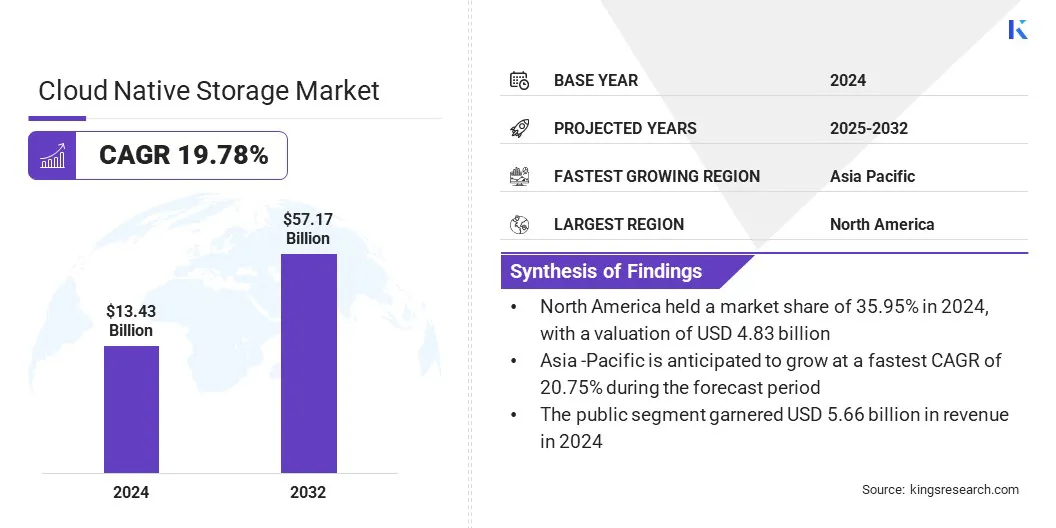

La taille du marché mondial du stockage natif cloud était évaluée à 13,43 milliards USD en 2024 et devrait passer de 16,05 milliards USD en 2025 à 57,17 milliards USD d’ici 2032, avec un TCAC de 19,78 % sur la période de prévision.

La croissance du marché est tirée par la demande croissante d’infrastructures de stockage évolutives et flexibles pour prendre en charge des charges de travail volumineuses et complexes. La transition croissante des entreprises vers des environnements hybrides et multi-cloud accélère encore l'adoption de solutions de stockage cloud natives dans des secteurs tels que la santé, le BFSI, ainsi que les médias et le divertissement.

Points saillants :

La taille de l’industrie du stockage natif dans le cloud a été enregistrée à 13,43 milliards de dollars en 2024.

Le marché devrait croître à un TCAC de 19,78 % de 2024 à 2032.

L’Amérique du Nord détenait une part de 35,95 % en 2024, évaluée à 4,83 milliards de dollars.

Le segment du stockage objet a généré 4,86 milliards de dollars de revenus en 2024.

Le segment public devrait atteindre 23,85 milliards de dollars d'ici 2032.

Le segment de l’archivage de données devrait connaître le TCAC le plus rapide de 20,37 % au cours de la période de prévision.

Le segment BFSI détenait une part de 23,13% en 2024.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 20,75 % au cours de la période de prévision.

Les principales entreprises opérant sur le marché du stockage cloud natif sont Amazon Web Services, Inc, Microsoft Corporation, Google LLC, Alibaba Group Holding Limited, Pure Storage, Inc, NetApp Inc, Dell Inc, Hewlett Packard Enterprise Development LP, SUSE Group, MinIO, Inc, Cloudian, Inc, Cohesity, Inc, Nutanix, Inc, IBM Corporation et Huawei Corporation.

La demande croissante d’une gestion évolutive et rentable des données non structurées conduit à l’adoption de solutions de stockage cloud natives. Les acteurs du marché proposent des plates-formes hautes performances dotées d’une évolutivité adaptative et de capacités de déploiement rapide. Ces solutions simplifient la gestion des données distribuées et permettent aux organisations de répondre aux exigences croissantes des charges de travail non structurées.

En septembre 2024, Qumulo a lancé Cloud Native Qumulo (CNQ) sur Amazon Web Services (AWS), fournissant ainsi le premier système de données non structurées natif cloud au monde. CNQ fournit une plateforme multiprotocole éprouvée en entreprise qui permet une gestion évolutive et rentable des données non structurées.

Moteur du marché

Adoption croissante des services cloud

L’un des facteurs clés qui propulsent la croissance du marché du stockage cloud natif est l’adoption croissante des services cloud dans les secteurs public et privé. Les organisations déplacent rapidement leurs charges de travail vers des environnements cloud pour atteindre l'évolutivité, la rentabilité et l'agilité commerciale.

Cette transition génère des volumes massifs de données distribuées qui nécessitent des plates-formes de stockage avancées capables de garantir une résilience et une interopérabilité transparente. La dépendance croissante à l’égard des services cloud crée une forte demande pour des solutions de stockage cloud natives prenant en charge les déploiements hybrides et multi-cloud.

Selon le Press Information Bureau (PIB) de l'Inde, en décembre 2024, plus de 300 départements gouvernementaux du pays utilisaient activement les services cloud.

Défi du marché

Complexité de l'intégration avec les systèmes de stockage existants

L’un des principaux défis du marché du stockage cloud natif est la complexité de l’intégration avec les systèmes de stockage existants. De nombreuses entreprises s'appuient sur un stockage sur site traditionnel qui utilise des architectures et des protocoles propriétaires.

La connexion de ces systèmes existants à des plates-formes cloud natives modernes nécessite des outils spécialisés, une planification approfondie et une expertise technique. En conséquence, les organisations sont confrontées à des retards dans l’exploitation complète de l’évolutivité, de la flexibilité et de l’efficacité qu’offrent les solutions de stockage cloud natives.

Pour relever ce défi, les acteurs du marché développent des solutions hybrides et compatibles multi-cloud qui relient les environnements traditionnels et cloud natifs. Ils proposent des outils de migration, des API et des connecteurs pour simplifier le transfert de données et l'interopérabilité. De plus, les acteurs du marché proposent des solutions gérées pour guider les entreprises dans la planification, le déploiement et l'optimisation du stockage cloud natif sur leur infrastructure existante.

Tendance du marché

Adoption croissante de l’IA et de l’automatisation dans la gestion du stockage de données

Une tendance clé qui influence le marché du stockage natif dans le cloud est l’adoption croissante de l’IA et de l’automatisation dans la gestion du stockage de données. Les acteurs du marché intègrent des outils d’analyse basés sur l’IA et d’orchestration automatisée qui permettent une surveillance prédictive et une détection des anomalies dans les environnements hybrides et multi-cloud.

Ces avancées améliorent l’efficacité opérationnelle et optimisent l’utilisation des ressources tout en garantissant la disponibilité et la résilience des données. Ce changement pousse les entreprises à adopter des solutions de stockage cloud natives intelligentes et autogérées pour gérer des charges de travail complexes et améliorer l'évolutivité des opérations gourmandes en données.

En mars 2025, Huawei a lancé son stockage de données prêt pour l'IA au MWC de Barcelone, proposant des solutions de lac de données, divers services de stockage et le modèle commercial FlashEver. La plateforme est conçue pour aider les opérateurs de télécommunications à gérer et monétiser efficacement les données à grande échelle tout en prenant en charge les charges de travail basées sur l'IA.

Aperçu du rapport sur le marché du stockage cloud natif

Segmentation

Détails

Par type

Stockage d'objets,Stockage en bloc, stockage de fichiers, stockage en conteneur

Par déploiement

Public, Privé, Hybride

Par candidature

Sauvegarde et récupération, archivage de données, diffusion de contenu, stockage de bases de données, autres

Par utilisation finale

BFSI, informatique et télécommunications, santé, vente au détail, fabrication, gouvernement, médias et divertissement, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché :

Par type (stockage d'objets, stockage de blocs, stockage de fichiers et stockage de conteneurs) : le segment du stockage d'objets a gagné 4,86 milliards de dollars en 2024, grâce à son évolutivité, sa rentabilité et sa capacité à gérer des données non structurées.

Par déploiement (public, privé et hybride) : le segment public détenait 42,17 % du marché en 2024, soutenu par l'adoption généralisée du cloud et la demande de solutions de stockage flexibles et à la demande.

Par application (sauvegarde et restauration, archivage de données, diffusion de contenu, stockage de bases de données et autres) : le segment de la sauvegarde et de la restauration devrait atteindre 16,07 milliards de dollars d'ici 2032, en raison des besoins croissants en matière de protection des données et des exigences de conformité réglementaire.

Par utilisation finale (BFSI, informatique et télécommunications, soins de santé, vente au détail, fabrication, gouvernement, médias et divertissement et autres) : le segment manufacturier devrait connaître le TCAC le plus rapide de 19,93 % au cours de la période de prévision, tiré partransformation numériqueet les initiatives Industrie 4.0.

Marché du stockage cloud natifAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché du stockage cloud natif en Amérique du Nord s’élevait à 35,95 % en 2024, évaluée à 4,83 milliards de dollars. Cette domination est attribuée à l’adoption croissante d’environnements hybrides et multi-cloud dans la région.

La demande croissante de stockage hautes performances et évolutif pour l’IA, l’analyse etCalcul haute performance(HPC) pousse les entreprises à adopter des solutions capables de gérer efficacement les charges de travail complexes et gourmandes en données. L’évolution croissante vers les applications conteneurisées et les microservices alimente davantage l’expansion du marché en permettant aux organisations de déployer et de gérer efficacement des charges de travail modulaires et natives du cloud.

En septembre 2025, OpenDrives a lancé Astraeus, une plateforme de services de données cloud native qui permet aux entreprises de configurer, stocker, gérer et déployer des applications dans des environnements sur site, cloud et hybrides. Astraeus s'attaque à la fragmentation et à la prolifération des données tout en proposant des solutions de stockage rentables, évolutives et résilientes pour les charges de travail des entreprises.

L’Asie-Pacifique devrait croître à un TCAC de 20,75 % au cours de la période de prévision. Cette croissance est attribuée à l'adoption rapide des technologies cloud et à l'expansion des applications gourmandes en données dans des secteurs tels que la santé, le BFSI et l'industrie manufacturière. Les entreprises de la région déploient de plus en plus d'applications et de microservices conteneurisés, qui nécessitent des solutions de stockage cloud natives évolutives pour gérer efficacement les charges de travail distribuées.

De plus, le besoin croissant d’une gestion des données automatisée et rentable incite les entreprises à adopter des plates-formes de stockage modernes pour simplifier les opérations, alimentant ainsi la croissance du marché.

En avril 2025, Rakuten Symphony et Nirmata ont annoncé des tests et une certification réussis du moteur de politique Kyverno pour Rakuten Cloud-Native Platform et Rakuten Cloud-Native Storage. L'intégration permet aux entreprises d'appliquer des politiques de sécurité, de conformité et opérationnelles dans tous les déploiements Kubernetes.

Cadres réglementaires

Aux États-Unis, la Federal Trade Commission (FTC) réglemente les normes de protection des données, de confidentialité et de sécurité pour les services de stockage cloud natifs. Il veille au respect des lois telles que la loi fédérale sur la gestion de la sécurité de l'information (FISMA) et garantit le traitement transparent des données sensibles. La FTC surveille également l'interopérabilité, la portabilité des données et la concurrence loyale dans les services cloud.

Au Royaume-Uni, le Bureau du commissaire à l’information (ICO) veille à la confidentialité, à la protection et à la gouvernance des données pour le stockage cloud natif. Il garantit la conformité au RGPD britannique et à la loi sur la protection des données de 2018, exigeant le cryptage, les contrôles d'accès, la notification des violations et la responsabilité.

En Chine, l'Administration chinoise du cyberespace (CAC) régit la sécurité des données, la confidentialité et les opérations des services cloud, y compris le stockage natif dans le cloud. Il applique la loi sur la protection des informations personnelles (PIPL) et la loi sur la sécurité des données (DSL), exigeant le cryptage, la localisation des données et des contrôles d'accès stricts tout en surveillant la fiabilité, la résilience et la conformité du cloud aux normes de reporting gouvernementales.

En Inde, le ministère de l'Électronique et des Technologies de l'information (MeitY) réglemente le stockage cloud natif pour garantir une infrastructure numérique sécurisée. Il applique l'IT Act 2000, le projet de loi sur la protection des données et les directives cloud, en supervisant la protection des données, les contrôles d'accès, l'interopérabilité et la localisation des données.

Paysage concurrentiel

Les principaux acteurs opérant sur le marché améliorent les solutions de stockage et les piles logicielles cloud natives pour prendre en charge les applications conteneurisées afin de gérer efficacement les charges de travail persistantes.

Ils développent des solutions pour accroître l'évolutivité et l'efficacité opérationnelle des infrastructures hybrides et multi-cloud. De plus, les acteurs se concentrent sur la fourniture d’outils de déploiement et de gestion des données distribuées afin d’aider les organisations à optimiser leurs ressources et à accélérer l’adoption du stockage natif dans le cloud.

En mai 2025, Nutanix a présenté le système d'exploitation Cloud Native Acropolis (AOS) lors de sa conférence NEXT. La solution étend le stockage d'entreprise et les services de données avancés aux services Kubernetes et aux environnements cloud natifs sans système d'exploitation sans nécessiter d'hyperviseur. La solution permet aux entreprises de protéger et de gérer les charges de travail Kubernetes avec état avec résilience et opérations simplifiées dans des environnements hybrides et multi-cloud.

Principales entreprises clés sur le marché du stockage cloud natif :

En juillet 2025, Google Cloud et DDN ont lancé Google Cloud Managed Lustre, un système de fichiers parallèle cloud natif entièrement géré, optimisé par la technologie DDN EXAScaler. La solution offre un stockage évolutif et hautes performances pour les pipelines d'IA, les environnements hybrides et les charges de travail HPC, permettant aux entreprises d'accélérer les tâches de calcul gourmandes en données dans le cloud.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché du stockage cloud natif au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Swati est un analyste de recherche sur les soins de santé engagés avec une passion pour l'optimisation des systèmes de santé. Elle se spécialise dans la production de rapports détaillés et exploitables qui distillent les informations complexes dans des informations claires. Swati se consacre à l'apprentissage en cours, se précipitant au courant de l'évolution des tendances et de la dynamique du marché. Au-delà de ses activités professionnelles, Swati trouve la joie de la musique et du temps de qualité avec sa famille.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché du stockage cloud natif

Marché du stockage cloud natif