Renseignez-vous maintenant

Marché des plateformes de protection des applications cloud natives

Taille du marché, part, croissance et analyse de l’industrie de la plate-forme de protection des applications cloud native, par composant (solution, services), par déploiement (privé, public, hybride), par taille d’organisation (petites et moyennes entreprises, grandes entreprises), par analyse verticale et régionale, 2025-2032

Pages: 200 | Année de base: 2024 | Version: October 2025 | Auteur: Versha V.

Définition du marché

Une plateforme de protection des applications cloud native (CNAPP) est une solution de sécurité unifiée qui intègre plusieurs fonctionnalités cloud, notamment la sécurité CSPM, CWPP et Kubernetes. Il fournit également une protection d'exécution et des outils DevSecOps pour sécuriser les applications cloud natives tout au long de leur cycle de vie.

Il est conçu pour fournir une visibilité, une conformité, une détection des menaces et une gestion des risques continues pour les applications créées, déployées et exploitées dans des environnements cloud. Le marché CNAPP couvre les solutions, plates-formes et services de sécurité qui répondent aux besoins de protection de bout en bout des applications cloud natives, couvrant les phases de développement, de déploiement et d'exécution.

Marché des plateformes de protection des applications cloud nativesAperçu

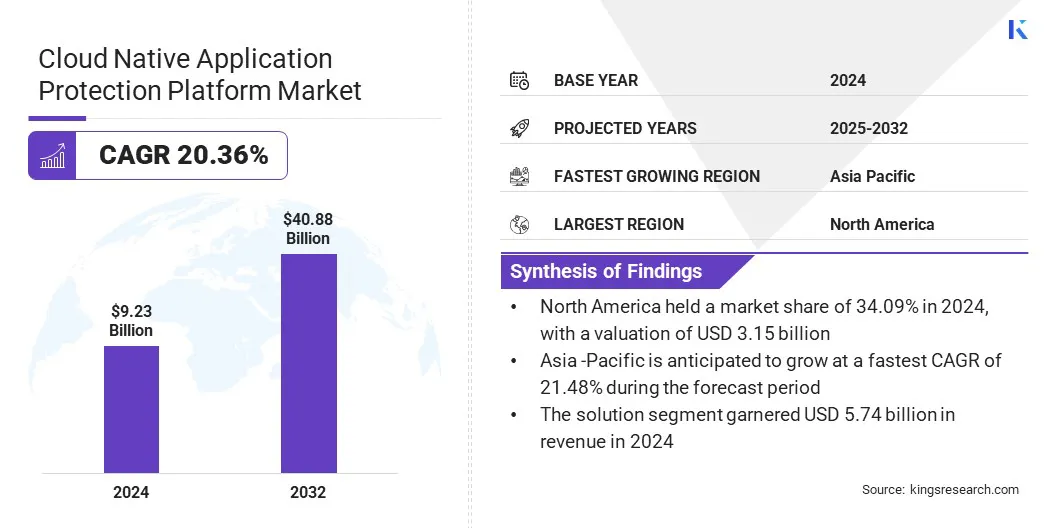

La taille du marché mondial des plateformes de protection des applications natives cloud était évaluée à 9,23 milliards USD en 2024 et devrait passer de 11,08 milliards USD en 2025 à 40,88 milliards USD d’ici 2032, avec un TCAC de 20,36 % sur la période de prévision.

La croissance du marché est tirée par l’adoption croissante d’applications cloud natives en raison de la transformation numérique rapide des entreprises. La sophistication croissante des cybermenaces ciblant les conteneurs, Kubernetes et les fonctions sans serveur accélère également l'adoption des plateformes CNAPP pour une détection proactive des menaces.

Points saillants :

- La taille du secteur des plateformes de protection des applications cloud natives était évaluée à 9,23 milliards de dollars en 2024.

- Le marché devrait croître à un TCAC de 20,36 % de 2024 à 2032.

- L'Amérique du Nord détenait une part de 34,09 % en 2024, avec une valorisation de 3,15 milliards de dollars.

- Le segment des solutions a généré 5,74 milliards de dollars de revenus en 2024.

- Le segment public devrait atteindre 15,62 milliards de dollars d'ici 2032.

- Le segment des petites et moyennes entreprises devrait connaître le TCAC le plus rapide de 20,99 % au cours de la période de prévision.

- Le segment BFSI détenait une part de marché de 24,20% en 2024

- L’Asie-Pacifique devrait connaître une croissance à un TCAC de 21,48 % au cours de la période de prévision.

Les principales entreprises opérant sur le marché des plates-formes de protection des applications cloud natives sont Wiz, Inc, CrowdStrike Holdings, Inc, Palo Alto Networks, Inc, Microsoft Corporation, Orca Security Ltd, SentinelOne, Inc, Check Point Software Technologies Ltd, Sysdig, Inc, Fortinet, Inc, Zscaler, Inc, Qualys, Inc, Tenable, Inc, Cisco Systems, Inc, Rapid7 LLC et Sophos Ltd.

L’augmentation des investissements dans la cybersécurité au sein des agences civiles afin de renforcer les cyberdéfenses nationales crée une demande pour des plateformes de protection cloud natives avancées. Ces investissements poussent les entreprises et les institutions publiques à adopter les solutions CNAPP pour une visibilité, une conformité et une protection contre les menaces unifiées dans les environnements multi-cloud.

- En mars 2024, le gouvernement américain a alloué 13 milliards de dollars de financement à la cybersécurité aux agences civiles.,dont 103 millions USD destinés à l'Agence de cybersécurité et de sécurité des infrastructures (CISA) pour renforcer nnationalcyberdéfenses.

Moteur du marché

Sophistication croissante des cybermenaces

La sophistication croissante des cybermenaces est un facteur clé qui propulse la croissance du marché des plateformes de protection des applications cloud natives. Par exemple, en 2024, le National Cyber Security Center (NCSC) du Royaume-Uni a signalé une augmentation de 16 % d’une année sur l’autre des cyberactivités hostiles, avec 430 incidents importants enregistrés contre 371 en 2023. Les entreprises sont confrontées à des attaques de plus en plus complexes ciblant les environnements cloud natifs, où les vulnérabilités des conteneurs, des clusters Kubernetes et des fonctions sans serveur sont activement exploitées.

Les cybercriminels utilisent des exploits automatisés, des mouvements latéraux et des infiltrations dans la chaîne d'approvisionnement pour contourner les défenses conventionnelles. Les organisations donnent donc la priorité à des stratégies de protection proactives et intégrées qui assurent une surveillance continue, une sécurité d'exécution et une détection des menaces en temps réel. Ce besoin accru de protéger les charges de travail et les applications cloud critiques accélère l’adoption des solutions CNAPP.

- En décembre 2024, le National Cyber Security Centre (NCSC) du Royaume-Uni a signalé une augmentation de 16 % d’une année sur l’autre des cyberactivités hostiles, enregistrant 430 incidents importants contre 371 en 2023.

Défi du marché

Intégration avec les outils de sécurité existants

Un défi majeur entravant la croissance du marché des plateformes de protection des applications cloud natives est la difficulté d’intégration avec les outils de sécurité existants. Les entreprises exploitent des écosystèmes complexes comprenant dessolutions de sécurité, plates-formes SIEM, systèmes de gestion des identités et services cloud tiers.

L’alignement du CNAPP sur ces exigences nécessite une personnalisation, une expertise technique et des ajustements de processus importants. Les lacunes d’intégration peuvent entraîner une visibilité fragmentée, des inefficacités opérationnelles et une réponse plus lente aux incidents. Ces obstacles font qu’il est difficile pour les organisations de réaliser tout le potentiel de l’adoption du CNAPP.

Pour relever ce défi, les acteurs du marché développent des plates-formes offrant une interopérabilité améliorée et des connecteurs prédéfinis pour les systèmes populaires de gestion des identités et des accès (IAM) et de gestion cloud.

Les fournisseurs proposent des tableaux de bord, des API et une automatisation unifiés pour rationaliser le déploiement et réduire la complexité. Ils fournissent également des services professionnels, des formations et des cadres de bonnes pratiques pour aider les organisations grâce à l'intégration des solutions CNAPP avec les outils de sécurité existants.

Tendance du marché

Intégration de l'intelligence artificielle dans une infrastructure cloud native

Une tendance clé qui influence le marché des plateformes de protection des applications cloud natives est l’intégration croissante de l’intelligence artificielle au sein de l’infrastructure cloud native. Les outils basés sur l'IA aident les organisations à automatiser la détection des menaces, à hiérarchiser les risques et à remédier aux vulnérabilités en temps réel.

Ces technologies rationalisent également les opérations cloud, améliorent l’évolutivité et la résilience et réduisent les efforts manuels de sécurité. L’adoption de plates-formes cloud natives basées sur l’IA améliore l’efficacité opérationnelle et accélère le déploiement de solutions avancées de protection du cloud.

- En octobre 2024, Juniper Networks a lancé une instance cloud locale en Inde, tirant parti de Mist AI pour l'agilité, la résilience et l'automatisation des microservices. La plate-forme fournit des solutions réseau sécurisées et natives du cloud avec hébergement et stockage locaux.

Aperçu du rapport sur le marché des plateformes de protection des applications cloud natives

|

Segmentation |

Détails |

|

Par composant |

Solution,Services |

|

Par déploiement |

Privé, Public, Hybride |

|

Par taille d'organisation |

Petites et moyennes entreprises, grandes entreprises |

|

Par verticale |

BFSI, vente au détail, soins de santé, informatique et télécommunications, gouvernement, fabrication, autres |

|

Par région |

Amérique du Nord: États-Unis, Canada, Mexique |

|

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe | |

|

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique | |

|

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique | |

|

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud |

Segmentation du marché :

- Par composant (solution et services) : le segment des solutions a gagné 5,74 milliards de dollars en 2024 grâce à l'adoption croissante de plates-formes de sécurité cloud natives intégrées.

- Par déploiement (privé, public et hybride) : le segment public détenait 38,61 % du marché en 2024, tiré par l'évolutivité et la rentabilité des environnements de cloud public.

- Par taille d'organisation (petites et moyennes entreprises et grandes entreprises) : le segment des grandes entreprises devrait atteindre 24,57 milliards de dollars d'ici 2032, grâce à des investissements plus élevés dans des solutions complètes de sécurité cloud.

- Par secteur vertical (BFSI, vente au détail, soins de santé, informatique et télécommunications, secteur manufacturier gouvernemental et autres) : par secteur vertical, le segment de la santé devrait connaître le TCAC le plus rapide de 20,52 % au cours de la période de prévision, en raison d'exigences strictes en matière de protection des données et de conformité.

Marché des plateformes de protection des applications cloud nativesAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique du Sud.

La part de marché des plateformes de protection des applications cloud natives en Amérique du Nord s’élevait à 34,09 % en 2024, évaluée à 3,15 milliards de dollars sur le marché mondial. Cette domination est attribuée à l’adoption croissante d’environnements multi-cloud et hybrides, incitant les organisations à déployer des plateformes de sécurité complètes pour les infrastructures complexes.

La sophistication croissante des cybermenaces ciblant les microservices et les architectures sans serveur alimente l’adoption de solutions de protection proactives. La conformité réglementaire et les normes industrielles, telles que le programme fédéral de gestion des risques et des autorisations (FedRAMP), imposent des exigences de sécurité plus strictes.

Cela inclut l'autorisation élevée FedRAMP et l'intégration NIST SP 800-53, Aqua Security obtenant l'autorisation élevée FedRAMP en mettant en œuvre plus de 400 contrôles de sécurité et en intégrant les normes NIST SP 800-53 dans les CNAPP. De plus, l’intérêt croissant des acteurs régionaux pour combiner la protection des charges de travail basée sur l’IA avec la sécurité native du cloud accélère l’adoption de solutions CNAPP avancées et automatisées dans la région.

- En février 2024, SentinelOne a acquis le fournisseur CNAPP PingSafe pour combiner sa protection des charges de travail basée sur l'IA avec une sécurité cloud native complète. L’acquisition a également renforcé la plateforme unifiée de l’entreprise pour l’ensemble des points finaux, des charges de travail et des environnements cloud..

Le secteur des plateformes de protection des applications cloud natives en Asie-Pacifique devrait croître à un TCAC robuste de 21,48 % au cours de la période de prévision. Cette croissance est portée par la rapiditétransformation numérique, qui accélère l'adoption du cloud et le déploiement d'applications cloud natives. La sophistication croissante des cyberattaques dans les secteurs bancaire, gouvernemental et des télécommunications incite à l’adoption de solutions intégrées de sécurité cloud.

Les mandats réglementaires dans les pays de l’APAC, tels que le projet de loi indien sur la protection des données personnelles et la loi chinoise sur la cybersécurité, stimulent la demande de solutions CNAPP en exigeant des mesures strictes de protection des données, de localisation et de conformité. De plus, l’essor de l’infrastructure de sécurité cloud basée sur l’IA et l’expansion des centres de données locaux améliorent les capacités de visibilité, d’automatisation et de protection, soutenant ainsi l’adoption du CNAPP.

- En mars 2025, Varonis a lancé deux centres de données en Inde pour prendre en charge sa plateforme cloud native de sécurité des données. Les centres assurent une protection des données basée sur l'IA, garantissent le respect des lois locales sur la confidentialité et améliorent la sécurité du cloud pour les entreprises de la région.

Cadres réglementaires

- Aux États-Unis, la Federal Trade Commission (FTC) réglemente les pratiques de sécurité du cloud en appliquant les normes de confidentialité des données, de protection des consommateurs et de cybersécurité, garantissant que les solutions CNAPP sont conformes à la Health Insurance Portability and Accountability Act (HIPAA) et à la Gramm-Leach-Bliley Act (GLBA) pour un traitement sécurisé des données sensibles des entreprises et des consommateurs.

- Au Royaume-Uni, le Bureau du commissaire à l'information (ICO) réglemente les solutions de sécurité cloud natives en vertu du Règlement général sur la protection des données (RGPD) et de la Loi sur la protection des données, en supervisant la confidentialité des données, les notifications de violation et en garantissant que les fournisseurs CNAPP mettent en œuvre des pratiques de cryptage, de contrôle d'accès et de surveillance solides.

- L'Administration chinoise du cyberespace (CAC)réglemente la cybersécurité et la protection des données en supervisant les fournisseurs de services cloud et les plateformes CNAPP pour garantir le respect des lois nationales, des règles de transfert de données transfrontalières et de la protection des infrastructures d'information critiques.

- Le Conseil indien de sécurité des données (DSCI)réglemente les normes de sécurité du cloud et de protection des données, guidant les fournisseurs du CNAPP sur le déploiement sécurisé du cloud, la réponse aux incidents et le respect de la localisation des données et des exigences de cybersécurité spécifiques au secteur.

Paysage concurrentiel

Les entreprises opérant dans le secteur des plateformes de protection des applications cloud natives renforcent leur positionnement concurrentiel grâce à des innovations technologiques avancées, à l’intégration de l’IA et à de vastes portefeuilles de sécurité cloud. Les principaux acteurs améliorent la détection automatisée des menaces, la protection des charges de travail dans le cloud et la sécurité d'exécution dans les microservices et les environnements sans serveur.

Les acteurs du marché investissent dans la R&D pour proposer des plates-formes unifiées combinant les capacités de gestion de la posture de sécurité du cloud (CSPM) et de développement, de sécurité et d'exploitation (DevSecOps). De plus, ils se concentrent sur des acquisitions stratégiques pour intégrer l’automatisation basée sur l’IA afin de permettre une remédiation autonome et d’améliorer les capacités de sécurité natives du cloud.

- En mai 2025, Orca Security a acquis Opus, un fournisseur d'automatisation de la sécurité cloud agentique basé sur l'IA. L'intégration permet à Orca de passer de l'observation des risques à la remédiation et à la prévention autonomes, renforçant ainsi ses capacités CNAPP.

Principales entreprises clés sur le marché des plates-formes de protection des applications cloud natives :

- Wiz, Inc.

- CrowdStrike Holdings, Inc.

- Palo Alto Networks, Inc.

- Société Microsoft

- Orca Sécurité Ltée

- SentinelOne, Inc.

- Check Point Software Technologies Ltd.

- Sysdig, Inc.

- Fortinet, Inc.

- Zscaler, Inc.

- Qualys, Inc.

- Tenable, Inc.

- Cisco Systems, Inc.

- Rapid7 LLC

- Sophos Ltd.

Développements récents

- En août 2025, F5 a acquis MantisNet, un fournisseur d'observabilité et d'intelligence de réseau en temps réel. L'intégration permet à F5 d'améliorer la visibilité et la détection des menaces dans les environnements cloud natifs.

- En août 2025, Yotta Data Services a lancé les plateformes cloud natives Urja et Sudarshan pour le rendu et la gestion des ressources multimédias. Ces plates-formes offrent des flux de travail basés sur l'IA, des performances à faible latence et une infrastructure cloud hyperscale sécurisée.

- En mars 2025, Google a annoncé un accord pour acquérir Wiz pour 32 milliards de dollars. Cette acquisition permet à Google Cloud d'améliorer ses offres de sécurité multicloud et basées sur l'IA, et de faire évoluer ses plates-formes de sécurité automatisées.

- En juillet 2024, Sysdig a étendu sa plateforme de protection des applications cloud native (CNAPP) à l'Inde avec un déploiement régional basé sur SaaS. La plate-forme exploite la détection et la réponse aux menaces en temps réel, basées sur l'IA, offrant une sécurité cloud localisée et souveraine.

- En mai 2024, HGS a lancé une suite complète de solutions de cybersécurité, comprenant les offres Cloud Security et CNAPP. La plateforme exploite la détection des menaces basée sur l'IA et le ML, l'automatisation SecOps et les services de sécurité gérés pour améliorer la protection native du cloud.

Questions fréquemment posées