Marché des systèmes de gestion des essais cliniques

Marché des systèmes de gestion des essais cliniques

Taille du marché du système de gestion des essais cliniques, part, croissance et analyse de l’industrie, par composant (logiciels, services), par mode de livraison (basé sur le Web et le cloud, sur site), par utilisateur final (sociétés pharmaceutiques et biopharmaceutiques, entreprises de dispositifs médicaux, autres) et analyse régionale, 2025-2032

Pages: 170 | Année de base: 2024 | Version: July 2025 | Auteur: Versha V. | Dernière mise à jour: November 2025

Un système de gestion des essais cliniques (CTMS) est une plateforme logicielle spécialisée conçue pour faciliter la planification, l'exécution et la surveillance des essais cliniques tout en garantissant le respect des exigences réglementaires.

Le marché comprend des logiciels et des services qui prennent en charge la planification, la budgétisation, la gestion de sites, le suivi des sujets et le reporting des essais cliniques. Il comprend des plates-formes basées sur le cloud et sur site adoptées par les sociétés pharmaceutiques, les organismes de recherche sous contrat et les établissements universitaires.

Le rapport présente un aperçu des principaux moteurs de croissance, soutenu par une analyse régionale et des cadres réglementaires qui devraient avoir un impact sur le développement du marché au cours de la période de prévision.

Marché des systèmes de gestion des essais cliniquesAperçu

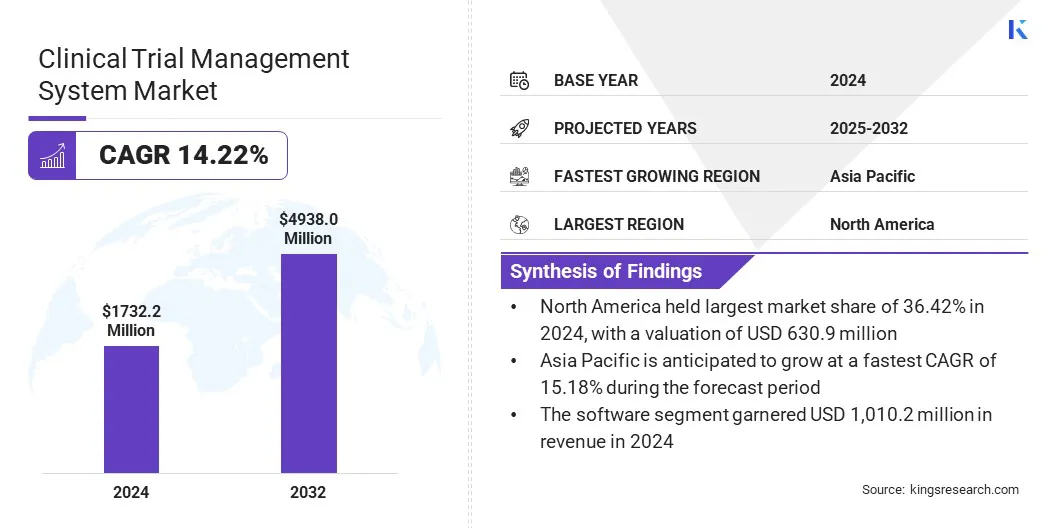

Selon Kings Research, la taille du marché mondial des systèmes de gestion des essais cliniques était évaluée à 1 732,2 millions de dollars en 2024 et devrait passer de 1 946,5 millions de dollars en 2025 à 4 938,0 millions de dollars d’ici 2032, soit un TCAC de 14,22 % au cours de la période de prévision.

Le marché connaît une croissance régulière, tirée par le nombre croissant d’essais cliniques et la complexité croissante des protocoles d’essais. L’adoption croissante des plateformes numériques par les sociétés pharmaceutiques et biotechnologiques pour rationaliser les opérations d’essai et garantir la conformité réglementaire contribue de manière significative à l’expansion du marché.

Les principales entreprises opérant dans le secteur des systèmes de gestion des essais cliniques sont Oracle, IQVIA, Veeva Systems Inc., Dassault Systèmes, RealTime Software Solutions, LLC, CIOCoverage, PHARMASEAL, Wipro, Castor, Salesforce, Inc., Advarra, Cloudbyz, Fortrea, SimpleTrials et Clario.

Points saillants du marché :

La taille du marché des systèmes de gestion des essais cliniques était évaluée à 1 732,2 millions de dollars en 2024.

Le marché devrait croître à un TCAC de 14,22 % de 2025 à 2032.

L’Amérique du Nord détenait une part de marché de 36,42 % en 2024, avec une valorisation de 630,9 millions de dollars.

Le segment des logiciels a généré 1 010,2 millions de dollars de revenus en 2024.

Le segment sur site devrait atteindre 2 733,0 millions de dollars d'ici 2032.

Le segment des sociétés pharmaceutiques et biopharmaceutiques devrait atteindre 2 297,4 millions de dollars d’ici 2032.

Le marché de la région Asie-Pacifique devrait croître à un TCAC de 15,18 % au cours de la période de prévision.

L'évolution vers des essais décentralisés et le besoin croissant d'accès aux données en temps réel conduisent à l'adoption de solutions CTMS basées sur le cloud. Ces plates-formes offrent flexibilité, évolutivité et collaboration améliorée entre les sites de recherche distribués, s'alignant bien sur les modèles d'essai évolutifs.

L'utilisation de solutions CTMS basées sur le cloud contribue à la croissance du marché en améliorant la gestion des données, en permettant des flux de travail plus rapides et en prenant en charge les opérations d'essai décentralisées.

En avril 2025, Veeva Systems a lancé Veeva SiteVault CTMS, un système cloud de gestion des essais cliniques pour les sites de recherche. La solution s'intègre à SiteVault eISF et SiteVault eConsent pour permettre une gestion complète des essais au sein d'une plateforme unifiée. Il offre également un flux de données bidirectionnel transparent avec les sponsors via la plateforme clinique de Veeva pour réduire les processus manuels et améliorer l'efficacité du site.

L'accès aux données en temps réel et la gestion du site stimulent l'adoption du CTMS

Le marché connaît une croissance constante en raison du besoin croissant d’accès aux données en temps réel et d’une gestion efficace des sites. La complexité croissante et l’expansion mondiale des essais cliniques imposent de donner la priorité à une surveillance efficace.

Les sponsors et les organismes de recherche sous contrat exigent une visibilité en temps réel sur les indicateurs de performance clés tels que le recrutement des patients, la productivité du site, le respect des protocoles et le reporting des événements indésirables afin d'améliorer l'efficacité opérationnelle et de garantir la conformité réglementaire. L'accès en temps réel aux données opérationnelles et cliniques permet une prise de décision plus rapide, réduit les retards et améliore l'exécution globale des études.

En février 2025, Inovalon a lancé Clinical Research Patient Finder, une solution basée sur l'IA qui s'intègre aux dossiers de santé électroniques (DSE) pour permettre l'identification en temps réel des patients éligibles aux essais cliniques. Conçu pour réduire les délais de recrutement et la charge administrative, l'outil automatise la présélection en fonction de critères spécifiques à l'étude et connecte les sponsors aux sites prêts pour la recherche via le réseau de recherche Inovalon.

Ce développement s'aligne sur la demande croissante d'accès aux données en temps réel et de coordination rationalisée des sites. Cela reflète l’évolution actuelle vers des opérations d’essai basées sur les données et des exécutions efficaces, qui stimulent l’adoption des plates-formes CTMS.

Systèmes fragmentés entre les CRO, les sponsors et les sites d'essai

L’un des principaux défis du marché des systèmes de gestion des essais cliniques est la fragmentation des plates-formes technologiques entre les organismes de recherche sous contrat (CRO), les sponsors et les sites d’essais. Cette fragmentation entraîne des données déconnectées, des flux de travail incohérents et des barrières de communication qui entravent la collaboration et retardent les activités d'essai.

Le manque d'interopérabilité entre les différents systèmes logiciels entraîne des tâches redondantes, une augmentation des coûts administratifs et des défis dans la gestion de la chaîne d'approvisionnement. Ces inefficacités ont un impact négatif sur les délais, la qualité des données et la conformité réglementaire.

Pour résoudre ce problème, les fournisseurs adoptent des solutions CTMS indépendantes du fournisseur qui permettent une intégration transparente avec plusieurs plates-formes tierces. Cette intégration facilite la gestion centralisée des données et les flux de travail unifiés, alignant toutes les parties prenantes dans un processus de chaîne d'approvisionnement automatisé, améliorant ainsi l'efficacité des essais et atténuant les risques opérationnels.

En juin 2025, Oracle a introduit de nouvelles améliorations d'interopérabilité à sa solution de randomisation et de gestion des approvisionnements d'essais (RTSM), permettant une gestion automatisée de l'approvisionnement en médicaments et la mutualisation des stocks entre plusieurs essais cliniques et fournisseurs. La mise à jour prend en charge l'intégration avec des systèmes tels que SAP (logistique), Almac (approvisionnement clinique) et Catalent (fabrication de médicaments), dans le but de réduire les inefficacités, d'accélérer les délais d'essai et d'améliorer l'utilisation des ressources grâce à une plate-forme unifiée et indépendante du fournisseur.

Intégration du CTMS avec des plateformes de données avancées et l'IA

Une tendance clé sur le marché du CTMS est l'intégration de solutions d'essais cliniques avec des plates-formes de données avancées et des technologies d'intelligence artificielle (IA). Cette intégration permet l'agrégation, l'analyse et la gestion transparentes de données cliniques étendues provenant de sources multiples, améliorant ainsi l'exactitude et l'accessibilité des données. Les outils basés sur l'IA améliorent l'analyse prédictive, l'évaluation des risques etautomatisation du flux de travail, conduisant à un meilleur recrutement des patients, à un meilleur suivi et à une meilleure efficacité globale des essais.

En juin 2024, Medidata a lancé Clinical Data Studio, une plateforme unifiée conçue pour accélérer l'examen et le rapprochement des données d'essais cliniques en intégrant les données provenant de sources Medidata et non Medidata. Tirant parti de l'IA intégrée, la solution permet une détection plus rapide des anomalies, une gestion de la qualité basée sur les risques et des informations en temps réel, aidant ainsi les sponsors et les équipes d'étude à rationaliser les flux de données et à améliorer l'exécution des essais.

Aperçu du rapport sur le marché du système de gestion des essais cliniques

Segmentation

Détails

Par composant

Logiciels, Services

Par mode de livraison

Basé sur le Web et le cloud, sur site

Par utilisateur final

Entreprises pharmaceutiques et biopharmaceutiques, entreprises de dispositifs médicaux, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par composant (logiciels et services) : Le segment des logiciels a gagné 1 010,2 millions de dollars en 2024 en raison du besoin croissant de capacités centralisées de surveillance des essais et d'intégration de données.

Par mode de livraison (basé sur le Web et le cloud, et sur site) : le segment sur site détenait 57,36 % du marché en 2024, en raison de la préférence pour le contrôle des données en interne et le respect des politiques informatiques institutionnelles.

Par utilisateur final (sociétés pharmaceutiques et biopharmaceutiques, entreprises de dispositifs médicaux et autres) : Le segment des sociétés pharmaceutiques et biopharmaceutiques devrait atteindre 2 297,4 millions de dollars d’ici 2032, en raison du volume élevé d’essais cliniques et de la demande de systèmes efficaces de gestion des essais.

Marché des systèmes de gestion des essais cliniquesAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

L’Amérique du Nord représentait 36,42 % du marché des systèmes de gestion des essais cliniques en 2024, avec une valorisation de 630,9 millions de dollars. La domination de la région est attribuée au volume élevé d’essais cliniques en cours. Par exemple, les données de l’Organisation mondiale de la santé indiquent que 7 008 essais ont été enregistrés aux États-Unis.

Ceci est également soutenu par la forte présence de grandes sociétés pharmaceutiques et d’organismes de recherche sous contrat, qui adoptent activement des plateformes numériques avancées pour rationaliser les opérations d’essais. En outre, la présence de centres médicaux universitaires et d’universités de recherche engagées dans le développement clinique contribue à la demande constante de systèmes robustes de gestion des essais.

L'industrie des systèmes de gestion des essais cliniques en Asie-Pacifique devrait enregistrer la croissance la plus rapide du marché, avec un TCAC projeté de 15,18 % sur la période de prévision. Cette croissance est soutenue par l’utilisation croissante de systèmes numériques pour améliorer les opérations et la coordination des essais.

Par exemple, en Australie,Santé de la Nouvelle-Galles du Suda mis en œuvre un système centralisé de gestion des essais cliniques dans toutes les organisations de santé publique. La plateforme sert d'environnement en ligne partagé pour rationaliser la gestion financière, le suivi des participants, les prévisions et le reporting, améliorant ainsi l'efficacité de l'exécution des essais cliniques dans la région.

De plus, la présence croissante de sociétés pharmaceutiques multinationales dans la région a accéléré le besoin d’une infrastructure CTMS robuste.

Ces entreprises externalisent de plus en plus les essais cliniques de phases II et III en Asie-Pacifique pour bénéficier de économies de coûts, d'un recrutement plus rapide de patients et d'un accès à des populations diversifiées. Cela a créé une forte demande pour des solutions CTMS évolutives qui répondent aux normes réglementaires régionales et aux complexités opérationnelles.

Cadres réglementaires

Aux États-Unis, la Food and Drug Administration (FDA) réglemente les essais cliniques pour garantir qu'ils sont conçus, menés et rapportés conformément aux réglementations fédérales et aux normes de bonnes pratiques cliniques (BPC).

Au Japon, l'autorité de réglementation des essais cliniques est l'Agence des produits pharmaceutiques et des dispositifs médicaux (PMDA), qui relève du ministère de la Santé, du Travail et de la Protection sociale (MHLW). Le PMDA est chargé d'examiner les demandes d'essais cliniques, de garantir leur validité scientifique et leurs normes éthiques, et de surveiller la sécurité après la commercialisation.

Paysage concurrentiel

Le marché des systèmes de gestion des essais cliniques se caractérise par des avancées technologiques continues, l’intégration de plateformes et une consolidation stratégique entre les participants. Les principaux acteurs se concentrent sur l’expansion des capacités des solutions grâce au développement de plates-formes modulaires et interopérables qui prennent en charge des flux de travail d’essai complexes.

En janvier 2025, Advarra a présenté sa solution Study Collaboration visant à rationaliser les activités de démarrage d'essais cliniques. La plateforme intègre des flux de travail automatisés, une visibilité en temps réel et un accès par authentification unique pour rationaliser les processus tels que l'activation du site, l'échange de documents, la formation sur le site et la planification des inscriptions. Il combine les actifs technologiques existants pour réduire les redondances, améliorer la conformité et prendre en charge une exécution plus rapide des études sur les réseaux des sponsors, des CRO et des sites.

Ce lancement reflète un changement stratégique plus large parmi les fournisseurs vers la fourniture de solutions intégrées de bout en bout qui répondent aux inefficacités opérationnelles, en particulier pendant la phase de démarrage.

En outre, les entreprises investissent de plus en plus dans des architectures cloud natives et des analyses en temps réel pour prendre en charge les modèles d'essai décentralisés et hybrides. Ces stratégies façonnent un environnement concurrentiel défini par la fonctionnalité, la profondeur de l'intégration et l'efficacité opérationnelle.

Entreprises clés du marché des systèmes de gestion des essais cliniques :

En avril 2025, BSI Life Sciences a publié BSI CTMS/eTMF version 25.1, introduisant une configurabilité améliorée, un nouveau portail sponsor, des questionnaires dynamiques pour la surveillance et un portail d'évaluation de faisabilité amélioré. La mise à jour vise à rationaliser la surveillance des sites, à améliorer la surveillance et à réduire la charge de travail de l'ARC dans les flux de travail des essais cliniques en Europe et en Amérique du Nord.

En mars 2025, Jeeva Clinical Trials a lancé son programme de partenariat CRO pour accélérer les essais cliniques de nouvelle génération grâce à un système de gestion des essais cliniques unifié et piloté par l'IA. L'initiative vise à soutenir les CRO spécialisées dans l'obésité, la dermatologie, l'oncologie et les maladies rares en améliorant l'efficacité des essais, la conformité et la fidélisation des patients grâce à des outils de collaboration en temps réel et des flux de travail automatisés.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des systèmes de gestion des essais cliniques au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle région devrait connaître la croissance la plus rapide du marché au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché des systèmes de gestion des essais cliniques

Marché des systèmes de gestion des essais cliniques