Taille du marché des systèmes de revêtement, part, croissance et analyse de l’industrie, par type de matériau (métal, céramique, brique et pierre, béton, composite, bois, verre, autres), par type (toit, murs, autres), par application (revêtement extérieur, revêtement intérieur), par utilisateur final et analyse régionale, 2022-2032

Pages: 207 | Année de base: 2024 | Version: September 2025 | Auteur: Ashim L. | Dernière mise à jour : October 2025

Les systèmes de revêtement comprennent les matériaux, les systèmes d'ingénierie et les services utilisés pour créer les enveloppes externes et internes des bâtiments et des infrastructures. Il comprend des panneaux métalliques, des façades en céramique et en pierre, des systèmes en béton et préfabriqués, des panneaux composites et isolés, des murs-rideaux en verre, des bardages en bois d'ingénierie, des façades pare-pluie et ventilées, ainsi que des solutions de revêtement de toiture.

Il s'étend également aux panneaux isolés intégrés, soutenus par des charpentes, des fixations, des produits d'étanchéité, ainsi que des services de conception, d'ingénierie, de test et d'installation. Le marché couvre à la fois les projets de nouvelle construction et de rénovation ainsi que les projets d'infrastructures résidentielles, commerciales, industrielles et publiques, et couvre les activités de spécification, de test, de certification, de maintenance et de réhabilitation.

Marché des systèmes de revêtementAperçu

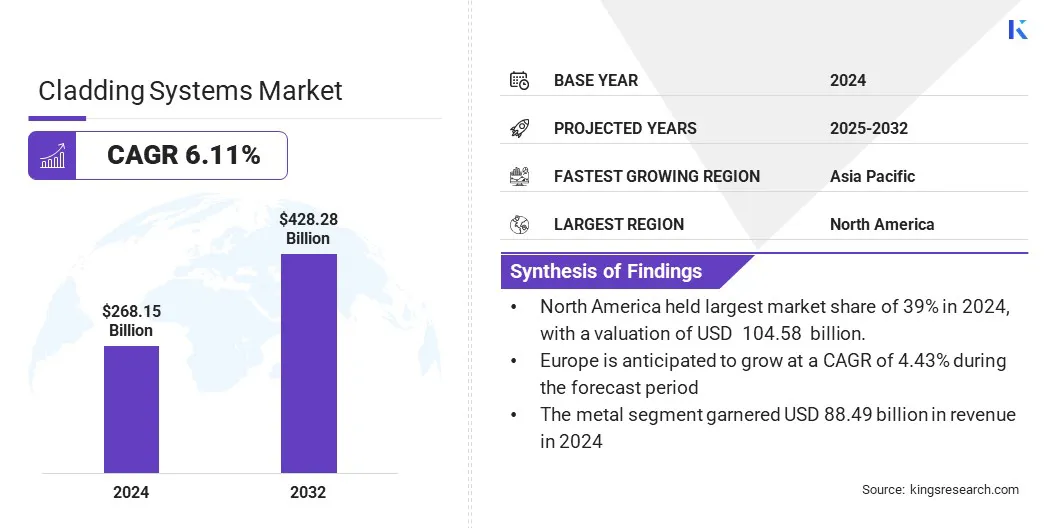

Le marché mondial des systèmes de revêtement était évalué à 268,15 milliards USD en 2024 et devrait passer de 282,83 milliards USD en 2025 à 428,28 milliards USD d’ici 2032, avec un TCAC de 6,11 % au cours de la période de prévision.

Le marché est façonné par d’importants flux de capitaux vers la nouvelle construction et la rénovation, des normes de performance plus strictes pour l’enveloppe du bâtiment et une demande notable pour des méthodes d’installation plus rapides et à moindre risque. L'expansion est particulièrement forte dans les régions qui donnent la priorité aux programmes de rénovation, au développement des infrastructures et aux initiatives d'achats écologiques qui mettent l'accent sur la performance thermique et la durabilité.

Points saillants du marché :

L'industrie des systèmes de revêtement a été enregistrée à 268,15 milliards de dollars en 2024.

Le marché devrait croître à un TCAC de 6,11 % de 2024 à 2032.

L'Asie-Pacifique détenait une part de 39 % en 2024, évaluée à 104,58 milliards USD.

Le segment des métaux a généré 88,49 milliards de dollars de revenus en 2024.

Le segment des types de murs devrait atteindre 297,95 milliards de dollars d'ici 2032.

Le segment du revêtement extérieur a enregistré un chiffre d'affaires de 222,57 milliards USD en 2024.

Le segment commercial et industriel devrait atteindre 366,02 milliards USD d'ici 2032.

Les principales entreprises opérant sur le marché des systèmes de revêtement sont 3A Composites GmbH, Aditya Birla Group, ArcelorMittal Construction, Arconic Corporation, Enclos Group, Etex Group, Hunter Douglas, Kingspan Group, Mitsubishi Chemical Group, Permasteelisa Group, Saint-Gobain, Schüco International KG, Tata Steel et YKK AP America Inc.

Le marché des systèmes de revêtement se développe à mesure que les cadres réglementaires donnent la priorité à l'efficacité énergétique, à la sécurité incendie et à la construction durable. Les gouvernements introduisent des directives visant les bâtiments à énergie proche de zéro, renforcent les normes d'isolation thermique et offrent des incitations à la rénovation, ce qui accélère l'adoption de solutions de façade hautes performances.

Les programmes de marchés publics spécifient des matériaux de revêtement avancés, tandis que les engagements de réduction des émissions de carbone encouragent l'utilisation de produits recyclés et issus de sources responsables.

En juin 2025, la Commission européenne a introduit des réglementations obligeant les États membres de l'UE à mettre en œuvre la directive sur la performance énergétique des bâtiments (EPBD). La directive vise à améliorer l'efficacité énergétique, à décarboner le secteur du bâtiment et à améliorer l'abordabilité du logement. Les États membres devraient intégrer la directive dans leur législation nationale d'ici mai 2026. L'initiative vise à renforcer l'indépendance énergétique, à réduire les factures d'énergie et à accroître l'utilisation d'énergies renouvelables dans les bâtiments.

Moteur du marché

Réglementations strictes en matière d'efficacité énergétique et d'enveloppe des bâtiments

Des réglementations énergétiques plus strictes dans les bâtiments et des objectifs de zéro émission augmentent la demande de revêtements plus performants. Les gouvernements fixent des normes minimales de performance énergétique et offrent des incitations pour la rénovation des enveloppes, ce qui fait de l'isolation thermique et de l'étanchéité à l'air des exigences de conception primordiales.

Les propriétaires de bâtiments visent à réduire les coûts opérationnels tout en atteignant les objectifs climatiques. Les architectes et les entrepreneurs préfèrent les panneaux isolés fabriqués en usine et les écrans pare-pluie ventilés pour contrôler les ponts thermiques et l'humidité.

Les fabricants élargissent leur portefeuille avec des façades multicouches, des charpentes à rupture de pont thermique et des murs-rideaux pré-isolés, garantissant la conformité, réduisant la consommation d'énergie et améliorant le confort des occupants.

En juin 2025, la Commission européenne a introduit de nouveaux outils pour aider les pays de l'UE à préparer leurs plans nationaux de rénovation des bâtiments. Ceux-ci comprennent un modèle annoté et une feuille de calcul de collecte de données conçus pour simplifier la planification et garantir l'alignement avec la directive révisée sur la performance énergétique des bâtiments. Le plan sert de feuille de route stratégique pour décarboniser le parc immobilier d'ici 2050.

Défi du marché

Risques de sécurité incendie associés au revêtement combustible

Suite à des incidents majeurs et à des réglementations plus strictes, les matériaux de façade combustibles continuent de constituer un défi majeur pour l'expansion du marché des systèmes de revêtement. Les bâtiments existants équipés de panneaux composites en aluminium utilisant des noyaux combustibles sont confrontés à des exigences complexes en matière de tests, de financement et d'assainissement, entraînant des retards dans les projets et des coûts élevés pour les propriétaires.

Les prêteurs, les assureurs et les régulateurs exigent des assemblages certifiés et des documents de conformité. Les acteurs du marché relèvent ces défis grâce à des essais et à une classification obligatoires au feu, à l'adoption de noyaux incombustibles et de panneaux remplis de minéraux, ainsi qu'à un financement d'assainissement soutenu par le gouvernement.

Des cadres de certification clairs et des installateurs accrédités réduisent encore davantage la responsabilité, accélèrent les approbations et rétablissent la confiance du marché.

Tendance du marché

Adoption croissante des systèmes de façades préfabriquées et modulaires

L'adoption croissante de systèmes de façades préfabriqués et modulaires façonne le marché du revêtement en améliorant l'efficacité, la qualité et la durabilité. La fabrication hors site et les systèmes de murs-rideaux unifiés réduisent les besoins de main-d'œuvre sur site, raccourcissent les délais des projets et améliorent la précision.

Les gouvernements et les grands clients soutiennent cette tendance par le biais de politiques d’achats préférentiels et de guides publiés sur les méthodes modernes de construction (MMC). Les façades assemblées en usine offrent une isolation intégrée, des connexions pré-testées et une installation plus rapide, réduisant ainsi les risques et le gaspillage de matériaux.

Conçues pour le démontage, les unités modulaires permettent également la répétabilité et la circularité. Cette approche gagne du terrain dans les projets de grande hauteur, institutionnels et commerciaux de grande envergure où la certitude et le contrôle qualité sont essentiels, encourageant une collaboration plus étroite entre les architectes, les ingénieurs de façade et les fabricants.

En décembre 2024, Fraunhofer a développé un élément de façade BIPV avec isolation thermique intégrée dans le cadre du projet « BAU-DNS ». Construites à partir de matériaux naturels et réutilisables tels que le chanvre et les champignons, les unités favorisent unéconomie circulaire. Les prototypes ont démontré une installation rapide et simple. Cette solution modulaire combine production d'électricité et protection contre les intempéries, présentant une approche innovante de l'efficacité et de la durabilité des bâtiments.

Aperçu du rapport sur le marché des systèmes de revêtement

Segmentation

Détails

Par type de matériau

Métal, Céramique, Brique et Pierre, Béton, Composite, Bois, Verre, Autres

Par type

Toit, Murs, Autres

Par candidature

Bardage extérieur, bardage intérieur

Par utilisateur final

Résidentiel, Commercial et Industriel, Infrastructure Publique

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type de matériau (métal, céramique, brique et pierre, béton, composite, bois, verre et autres) : le segment du métal a gagné 88,49 milliards de dollars en 2024, alimenté par la combinaison de légèreté, de formabilité, de recyclabilité et de large utilisation de l'aluminium et de l'acier dans les panneaux isolés, les murs-rideaux et les écrans pare-pluie métalliques, faisant des métaux le choix préféré pour les façades hautes performances et nécessitant peu d'entretien.

Par type (toit, murs, autres) : le segment des murs détenait une part de 68 % en 2024, reflétant le rôle essentiel des assemblages de murs dans la performance énergétique, les régimes d'essais au feu et l'esthétique des façades, ainsi que de vastes programmes de rénovation axés sur l'isolation des murs et le remplacement des écrans pare-pluie.

Par application (revêtement extérieur, revêtement intérieur) : le segment du revêtement extérieur devrait atteindre 366,02 milliards de dollars d'ici 2032, propulsé par l'urbanisation, les vagues de rénovation, les codes d'enveloppe plus stricts et la croissance de la construction commerciale, qui augmente la demande de façades extérieures et de systèmes d'écran pare-pluie haute performance.

Par utilisateur final (résidentiel, commercial, industriel et infrastructure publique) : le segment commercial et industriel a gagné 126,03 milliards de dollars en 2024, propulsé par de grands projets de bureaux, de logistique et d'industries adoptant des murs-rideaux unitaires, des panneaux métalliques isolés et des systèmes préfinis pour une installation plus rapide et des performances fiables à long terme.

Marché des systèmes de revêtementAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

Le marché des systèmes de revêtement en Asie-Pacifique représentait une part de 39,00 % en 2024, évaluée à 104,58 milliards de dollars. La région connaît une forte production de matériaux de façade en métal, en verre et en composite, soutenue par de grands fabricants et extrudeurs. Les investissements publics dans les infrastructures et le logement social créent une demande constante de matériaux de revêtement rentables et dans des délais de livraison courts.

L’accent croissant mis par les politiques sur l’efficacité énergétique et les codes nationaux du bâtiment élève les normes techniques. Le marché régional bénéficie en outre de la production à grande échelle en Chine, de la croissance continue en Asie du Sud et du Sud-Est et des projets de haute spécification en Australie et au Japon.

Le projet de taxonomie du financement climatique du gouvernement indien identifie le secteur du bâtiment comme un domaine clé pour la décarbonisation. Des politiques telles que le Code du bâtiment durable pour la conservation de l'énergie (ECBC) pour les bâtiments commerciaux et l'Eco Niwas Samhita pour les bâtiments résidentiels renforcent les normes techniques pour les matériaux. Cette orientation crée une demande pour des solutions de façade innovantes et d'autres technologies de construction avancées.

L’industrie européenne des systèmes de revêtement devrait croître à un TCAC de 4,43 % au cours de la période de prévision. Les mécanismes de marchés publics et de financement soutiennent de plus en plus les solutions de rénovation en profondeur visant à améliorer les valeurs U de l’enveloppe et à réduire le carbone tout au long de la vie.

De plus, la région applique des performances strictes en matière de résistance au feu et de conformité des produits en vertu du règlement sur les produits de construction. Pour répondre aux obligations d'efficacité énergétique et de circularité, les fabricants se concentrent sur les écrans pare-pluie pré-isolés, les solutions en aluminium à faible teneur en carbone et les façades unifiées.

En outre, les instruments de financement de la rénovation et les subventions régionales permettent des programmes de rénovation patrimoniale et résidentielle à grande échelle, ce qui maintient la demande de solutions de rénovation de revêtement dans les États membres.

Le document d'orientation de l'EPBD de juin 2025 présente un cadre pour décarboner le parc immobilier de l'UE d'ici 2050. Il promeut des rénovations en profondeur en se concentrant sur la réduction des émissions de carbone tout au long de la vie et souligne que les incitations financières et les subventions régionales sont essentielles aux programmes de rénovation viables dans les États membres. En outre, le document définit également des dispositions sur les systèmes techniques du bâtiment et les calculs de performance énergétique, s'alignant sur les exigences du règlement sur les produits de construction pour les matériaux de haute qualité, pré-isolés et résistants au feu.

Cadres réglementaires

Au Royaume-Uni, la loi de 2022 sur la sécurité des bâtiments, ainsi que le Fonds pour la sécurité des bâtiments et le système de sécurité des revêtements, définissent les responsabilités en matière d'assainissement, les mécanismes de financement et les exigences de conformité pour le revêtement extérieur des bâtiments résidentiels à haut risque.

Dans l'UE, la refonte de la directive sur la performance énergétique des bâtiments (EPBD, 2024/1275) exige des plans nationaux de rénovation et des normes de performance énergétique plus strictes pour les enveloppes des bâtiments.

Aux États-Unis, le Code international du bâtiment (IBC) régit les exigences relatives aux murs extérieurs, tandis que la NFPA 285 établit des tests de sécurité incendie pour les assemblages de murs extérieurs à plusieurs étages comportant des composants combustibles. De plus, le ministère de l'Énergie (DOE) soutient la recherche et les projets pilotes pour la rénovation de l'enveloppe des bâtiments.

En Inde, le Code national du bâtiment (NBC 2016) et les normes du Bureau of Indian Standards (BIS) fournissent des spécifications pour le revêtement, la protection incendie et l'adoption de technologies de pointe dans les logements et les rénovations à grande échelle.

Paysage concurrentiel

Les principaux acteurs du marché des systèmes de revêtement adoptent des stratégies qui mettent l’accent sur la conformité, l’innovation et l’efficacité de la livraison. Les entreprises introduisent des solutions préfabriquées et incombustibles pour s'aligner sur les réglementations plus strictes en matière de sécurité incendie et d'efficacité énergétique dans toutes les régions.

Les portefeuilles de produits s'élargissent pour inclure des panneaux pré-isolés, des écrans pare-pluie ventilés et des murs-rideaux unifiés, incorporant souvent des matériaux recyclés ou issus de sources durables. L'intégration de la chaîne d'approvisionnement se renforce, les fabricants, les fournisseurs de systèmes et les installateurs proposant des services d'aide à la conception et des assemblages modulaires pour réduire les risques sur site et raccourcir les délais.

Les exigences en matière de marchés publics et la mise à jour des codes du bâtiment façonnent davantage les stratégies, stimulant les investissements dans des systèmes de revêtement certifiés hautes performances.

En mars 2025, Sotech a lancé le système Optima BrickTech, une solution de revêtement pare-pluie en briques incombustibles qui combine l'esthétique traditionnelle de la brique avec des caractéristiques de performance modernes. Testé selon la séquence B du CWCT avec l'accréditation UKAS, le système garantit sécurité et durabilité. Doté d'un sous-châssis complet et d'une structure de support, il facilite une installation facile pour les projets de nouvelle construction et de rénovation dans des applications architecturales variées.

Entreprises clés du marché des systèmes de revêtement :

Développements récents (M&A/Lancement de nouveaux produits)

En août 2025, Sotech a lancé Optima FlatFix, un système de revêtement en aluminium doté d'un profil de façade plat et sans couture. Conçu pour les projets neufs et de rénovation, il comprenait une cavité drainée et ventilée, une fixation mécanique pour la conformité à la sécurité incendie et des matériaux certifiés Euroclasse A1 et A2. Le système était conforme aux normes CWCT, a été testé pour sa résistance aux intempéries et offrait plusieurs finitions et tailles de panneaux personnalisés.

En mai 2025, ClarkDietrich a présenté ProChannel Ci – Vertical, un système de support de bardage conçu pour l'installation d'un revêtement pare-pluie vertical sur une isolation continue. Le système utilisait des attaches Grip-Deck TubeSeal pour réduire l'intrusion d'air et d'eau, fournissait une cavité pare-pluie de 7/8" pour l'évacuation de l'humidité et le mouvement de l'air, et répondait aux normes AISI S100-16 (2020), AISI S240-20, ASTM E331 et ASTM E2357 pour la pénétration de l'eau et les fuites d'air.

En octobre 2024, le groupe profine a acquis EFP International B.V., un fabricant néerlandais de systèmes de profilés en aluminium pour façades et sous-structures de revêtement. Opérant sur plusieurs marchés mondiaux, EFP a servi divers types de bâtiments. L’acquisition a élargi le portefeuille de produits du groupe profine avec des solutions avancées de systèmes en aluminium et a renforcé sa présence sur les marchés internationaux de la construction et de la rénovation.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des systèmes de revêtement au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Ashim est un analyste chevronné en mettant l'accent sur le secteur dynamique des aliments et des boissons. Il trouve une grande satisfaction à plonger dans les aspects techniques complexes des processus, reconnaissant leur rôle central dans la relevée des défis mondiaux. l'expertise technique approfondie d"Ashim lui permet de connecter les informations de la recherche avec des solutions exploitables pour des problèmes pressants. Alimenté par la curiosité, Ashim consomme avidement la littérature pendant son temps libre, enrichissant davantage sa compréhension et sa perspective.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché des systèmes de revêtement

Marché des systèmes de revêtement