Taille du marché du chrome, part, croissance et analyse de l’industrie, par matériau (ferrochrome, produits chimiques au chrome, métaux au chrome, autres), par application (métallurgie, produits chimiques, réfractaires, autres) et analyse régionale, 2024-2031

Pages: 130 | Année de base: 2023 | Version: avril 2025 | Auteur: Sharmishtha M. | Dernière mise à jour: février 2026

Le marché englobe l'extraction, la production et la distribution de chrome et de ses alliages, principalement utilisés dans la fabrication de l'acier inoxydable, la chimie et diverses applications industrielles. Le rapport présente une évaluation complète des principaux facteurs de croissance, des tendances régionales et du paysage concurrentiel qui façonne le marché.

Marché du chromeAperçu

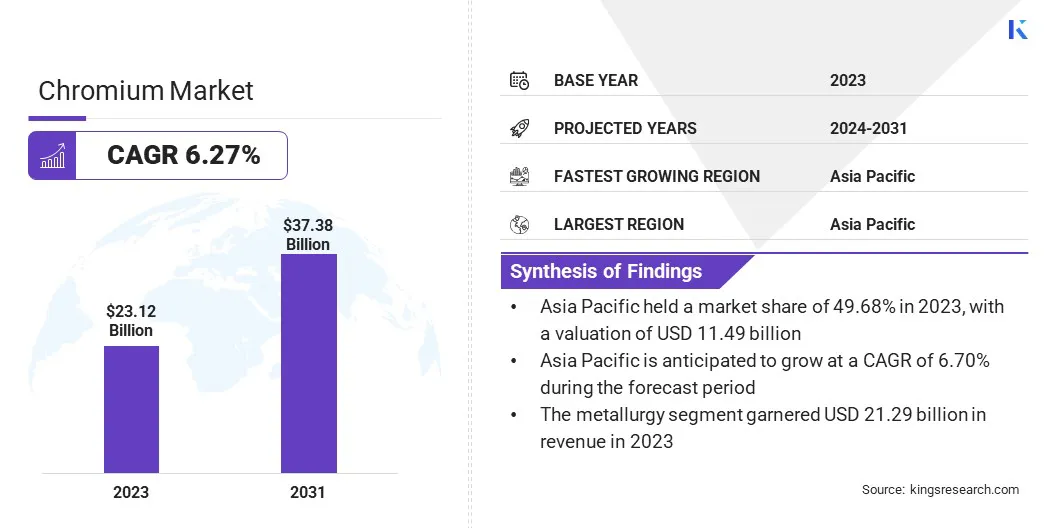

La taille du marché mondial du chrome était évaluée à 23,12 milliards USD en 2023, qui est estimée à 24,42 milliards USD en 2024 et atteindra 37,38 milliards USD d’ici 2031, avec un TCAC de 6,27 % de 2024 à 2031..

La demande industrielle croissante de matériaux de haute performance dans des secteurs tels que l'aérospatiale, l'armée et la fabrication stimule la croissance du marché. Le rôle essentiel du chrome dans la production d'alliages renforce sa demande dans ces industries.

Les principales entreprises opérant dans l'industrie du chrome sont Glencore, Samancor Chrome, Tata Steel, TNC Kazchrome JSC, IMFA, CVK Madencilik, Al Tamman Ferro Alloys (FZC) LLC, Oman Chromite Company (S.A.O.G), CHROMPIK, Ferro Alloys Corporation Ltd. (FACOR), Arij Global Trading, Odisha Mining Corporation Ltd. Limité, et autres.

Le marché connaît une évolution significative vers la durabilité, soutenue par une sensibilisation croissante à l'environnement et des réglementations plus strictes. Les entreprises adoptent des pratiques minières durables, réduisent l'impact environnemental, améliorent la gestion des déchets, améliorent l'efficacité de l'eau et minimisent les émissions de carbone.

De plus, l’importance croissante accordée au recyclage du chrome contribue à préserver les ressources, à réduire la consommation d’énergie et à réduire les déchets. Ces efforts soutiennent les objectifs environnementaux et améliorent la durabilité à long terme de l’approvisionnement en chrome.

Une étude menée en octobre 2023 par l'Université Chulalongkorn, l'Université Khon Kaen, l'Université Naresuan et le Synchrotron Light Research Institute a développé un processus respectueux de l'environnement pour le lavage et la récupération séquentiels des métaux, en particulier du cuivre (Cu) et du chrome (Cr) à partir des boues industrielles. La méthode utilise des biosurfactants et des agents chélateurs, suivis d'une récupération des métaux avecnanoparticules de magnétite (Fe3O4), favorisant les pratiques de gestion durable et d’économie circulaire.

Points saillants :

La taille de l’industrie du chrome a été enregistrée à 23,12 milliards de dollars en 2023.

Le marché devrait croître à un TCAC de 6,27 % de 2024 à 2031.

L'Asie-Pacifique détenait une part de 49,68 % en 2023, évaluée à 11,49 milliards de dollars.

Le segment du ferrochrome a généré 18,94 milliards de dollars de revenus en 2023.

Le segment de la métallurgie devrait atteindre 34,40 milliards de dollars d'ici 2031.

L'Amérique du Nord devrait connaître une croissance à un TCAC de 6,65 % au cours de la période de prévision.

Moteur du marché

"Demande industrielle croissante de matériaux haute performance"

La demande industrielle croissante de matériaux de haute performance, notamment dans les secteurs de l’aérospatiale, de l’armée et de la fabrication, alimente l’expansion du marché du chrome. Le chrome est essentiel pour produire des alliages durables et résistants à la chaleur utilisés dans des applications critiques telles que les moteurs à réaction, les équipements militaires et les machines hautes performances.

À mesure que les industries perfectionnent les matériaux pour répondre à des exigences de performance strictes, la demande de chrome augmente, renforçant la croissance du marché et soutenant l'innovation et les progrès technologiques.

En octobre 2024, Oman Chromite Company a signé une concession minière avec le ministère de l'Énergie et des Minéraux pour explorer la chromite, le cuivre et d'autres minéraux dans le nord d'Oman. Cet accord vise à accroître la production de chrome pour répondre à la demande industrielle croissante.

Défi du marché

"Instabilité géopolitique"

L'instabilité géopolitique constitue un défi important pour le développement du marché du chrome, car l'industrie dépend fortement de quelques régions clés.

Selon l'Association indienne des producteurs de ferroalliages, l'Afrique du Sud, le Kazakhstan et l'Inde détiennent d'importantes réserves de chromite, tandis que la Russie et la Chine contribuent également de manière notable à l'offre mondiale. Les différends commerciaux, les conflits politiques et les sanctions peuvent perturber les chaînes d’approvisionnement, entraînant une volatilité des prix et une incertitude sur les marchés.

Pour atténuer ce défi, les acteurs de l'industrie diversifient les régions d'approvisionnement, investissent dans l'exploration de nouvelles réserves et favorisent la coopération internationale pour réduire la dépendance à l'égard de zones spécifiques. L’amélioration de la transparence de la chaîne d’approvisionnement et des réserves stratégiques renforce encore la résilience aux risques géopolitiques.

Tendance du marché

"Adoption accrue de la robotique"

Le marché du chrome connaît une tendance croissante vers l'adoption de la robotique, en particulier des systèmes basés sur l'IA, pour améliorer l'efficacité opérationnelle et la sécurité.

Ces systèmes automatisent les tâches de routine, optimisent les processus de production et réduisent les risques associés à l'exposition humaine à des environnements dangereux. Ce changement améliore la sécurité sur le lieu de travail, augmente la productivité, minimise les temps d'arrêt et les erreurs et prend en charge des pratiques de fabrication plus avancées et durables.

En juin 2024, Outokumpu a déployé son premier robot ANYmal « Jokkeri » dans l'usine de ferrochrome de Tornio en Finlande, soulignant une tendance vers une production plus économe en énergie et plus sûre. Cette technologie robotique optimise la production, améliore la sécurité et réduit l'impact environnemental, reflétant l'attention croissante portée aux innovations durables et rentables.

Aperçu du rapport sur le marché du chrome

Segmentation

Détails

Par matériau

Ferrochrome, produits chimiques à base de chrome, métaux chromés, autres

Par candidature

Métallurgie, Chimie, Réfractaire, Autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par matériau (ferrochrome, produits chimiques au chrome, métaux au chrome et autres) : le segment du ferrochrome a gagné 18,94 milliards de dollars en 2023 en raison de son rôle crucial dans la production d'acier inoxydable et de la forte demande d'alliages.

Par application (métallurgie,Produits chimiques, réfractaires et autres) : le segment de la métallurgie détenait une part importante de 92,09 % en 2023, en grande partie attribuée à son utilisation croissante dans la production d'acier inoxydable et d'alliages industriels.

Marché du chromeAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

La part de marché du chrome en Asie-Pacifique s’élevait à environ 49,68 % en 2023, évaluée à 11,49 milliards de dollars. Cette domination est renforcée par une demande importante de pays tels que la Chine et l'Inde. En Inde, le ministère des Mines a signalé une production provisoire de chromite de 3,14 millions de tonnes en 2023-2024, reflétant une augmentation de 3,1 % par rapport à l'année précédente.

Odisha reste le principal contributeur à la production de chromite du pays, soutenu par de grands producteurs tels que Odisha Mining Corporation (OMC), Tata Steel Mining Ltd. et Indian Metals & Ferro Alloys Ltd. Les secteurs industriels en expansion de la région, notamment la métallurgie et la fabrication, stimulent la consommation de chrome.

De plus, les investissements miniers et dans les infrastructures stratégiques à grande échelle renforcent la position de l'Asie-Pacifique en tant que région leader en matière de production et de consommation de chrome.

L’industrie du chrome en Amérique du Nord devrait croître à un TCAC de 6,65 % au cours de la période de prévision. Cette croissance est alimentée par la demande croissante de secteurs tels que l'aérospatiale, l'automobile et l'industrie manufacturière.

L'accent croissant mis par la région sur le développement des infrastructures et les progrès technologiques favorise la consommation de chrome, en particulier dans les alliages et les revêtements à haute performance.

De plus, l'Amérique du Nord réalise des investissements substantiels dans l'exploration et la production de chrome afin de réduire sa dépendance aux importations. Ces facteurs, conjugués à l’augmentation de la production industrielle, positionnent l’Amérique du Nord comme un marché clé pour le chrome.

Cadres réglementaires

En Inde, la loi de 1957 sur les mines et les minéraux (développement et réglementation) régit l'exploitation minière de la chromite, qui garantit le respect de la loi, l'exploration minière, les pratiques durables et la surveillance environnementale.

Aux États-Unis, le Clean Water Act (CWA) réglemente les rejets de polluants dans les eaux navigables, y compris le chrome, par le biais du National Pollutant Discharge Elimination System (NPDES) de l'EPA.

Dans l'UE, le règlement REACH (enregistrement, évaluation, autorisation et restriction des produits chimiques) supervise l'utilisation de produits chimiques à base de chrome, en se concentrant sur l'évaluation et la gestion des risques pour protéger la santé humaine et l'environnement.

Paysage concurrentiel

Les entreprises de l’industrie du chrome développent leurs opérations minières, investissent dans des technologies de pointe et augmentent l’automatisation pour améliorer l’efficacité de la production. Ils explorent de nouveaux gisements pour garantir un approvisionnement à long terme tout en minimisant l'impact environnemental grâce à des pratiques durables.

De plus, ils intègrent le recyclage et développent des méthodes de production à faible émission de carbone pour répondre à la demande croissante de chrome dans des industries critiques telles que l'aérospatiale, l'automobile et la fabrication d'acier inoxydable.

En janvier 2025, Outokumpu a signalé une augmentation de 95 % des réserves minérales dans sa mine de chrome de Kemi en Finlande, prolongeant considérablement la durée de vie de la mine. Ce développement renforce la position stratégique de l'entreprise, garantissant un approvisionnement stable pour la production de ferrochrome et soutenant ses efforts de développement durable.

Développements récents (expansion/lancement de nouveaux produits)

En décembre 2024, ERG a lancé sa mine de chrome hautement automatisée Bolashak au Kazakhstan, d'une capacité annuelle prévue de 7,5 millions de tonnes de minerai. Cet investissement de 2 milliards de dollars vise à garantir un approvisionnement constant en chromite pour les usines locales de ferroalliages, en améliorant ainsi la productivité et la sécurité.

En juillet 2024, Tata Steel a mené un essai d'utilisation de la biomasse dans la production de ferrochrome dans son usine de ferrochrome à Athagarh, Odisha. Cette initiative, qui s'inscrit dans le cadre des efforts de développement durable de l'entreprise, vise à réduire les émissions de carbone et à s'aligner sur les tendances mondiales vers des pratiques de production plus respectueuses de l'environnement.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché du chrome au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Sharmishtha est une analyste de recherche en herbe résolue à atteindre l’excellence dans son domaine. Elle apporte une approche méticuleuse à chaque projet, approfondissant les détails pour garantir des résultats complets et perspicaces. Passionnée par l’apprentissage continu, elle s’efforce d’améliorer son expertise et de garder une longueur d’avance dans le monde dynamique des études de marché. Au-delà du travail, Sharmishtha aime lire des livres, passer du temps de qualité avec ses amis et sa famille et participer à des activités qui favorisent son épanouissement personnel.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.