Taille du marché RFID sans puce, partage, croissance et analyse de l'industrie, par type de produit (cartes à puce, billets intelligents et autres), par type de composant (Tag and Reader), par l'utilisateur final (vente au détail, soins de santé, logistique et transport, BFSI et autres industries de l'utilisateur final) et analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: août 2024 | Auteur: Ashim L. | Dernière mise à jour: février 2026

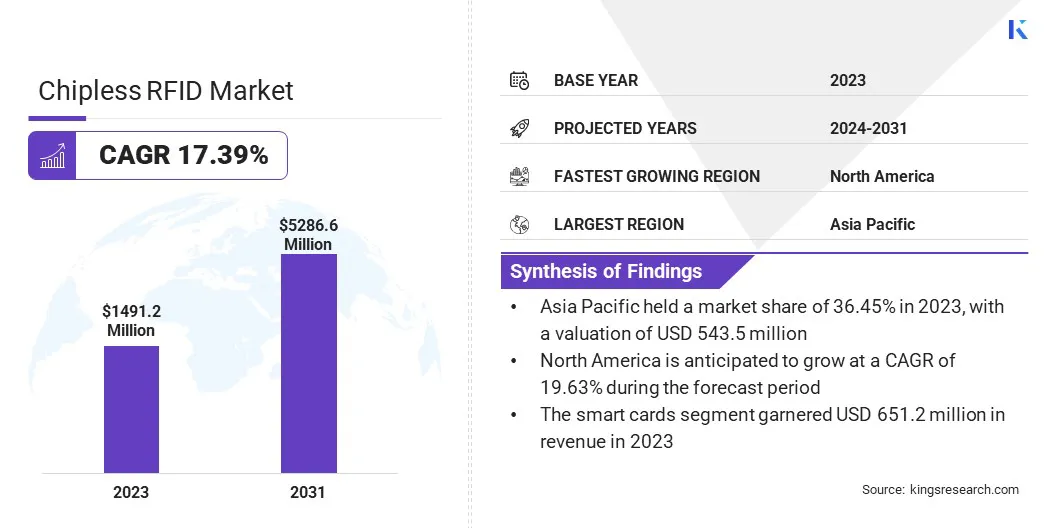

La taille mondiale du marché RFID sans puce était évaluée à 1 491,2 millions USD en 2023 et devrait passer de 1 720,8 millions USD en 2024 à 5 286,6 millions USD d'ici 2031, présentant un TCAC de 17,39% au cours de la période de prévision. L'expansion du marché est motivée par la demande croissante de gestion efficace des stocks, la visibilité accrue de la chaîne d'approvisionnement, les mandats réglementaires pour le marquage au niveau des articles et les progrès continus en électronique imprimable et intégration des capteurs.

Dans la portée des travaux, le rapport comprend des solutions proposées par des sociétés telles que Alien Technology, LLC., Checkpoint Systems, Inc., GAO Group, Honeywell International Inc, Molex, LLC, NXP Semiconductors, Tagsensey Store., Vubiq Networks, Inc., Zebra Technologies Corp., Avery Dennison Corporation. Et d'autres.

L'expansion du marché RFID sans puce est principalement alimentée par l'augmentation de la demande dans divers secteurs tels que la vente au détail, les soins de santé et la logistique. Les facteurs propulsant la croissance du marché comprennent l'augmentation du besoin d'une gestion efficace des stocks, une visibilité accrue de la chaîne d'approvisionnement et l'adoption croissante de la technologie RFID pour le suivi des actifs.

De plus, les progrès de la technologie RFID, qui offrent des solutions rentables par rapport aux étiquettes RFID traditionnelles, stimulent l'expansion du marché. De plus, les mandats de réglementation pour le marquage au niveau des articles et les mesures de prévention contrefaits favorisent l'adoption. Le marché profite en outre des progrès technologiques continus dans l'électronique imprimable et l'intégration des capteurs, qui facilitent les applications plus larges dans les industries qui nécessitent une capture et une analyse de données en temps réel.

En octobre 2023, Hid, un acteur de premier plan dans les solutions d'identité et RFID, a introduit trois nouveaux étiquettes Lintrak® Rain® RFID Ultra-High Fréquence (UHF). Le Lintrak C10S, qui est 20% plus petit que son prédécesseur, fournit un équilibre optimisé de taille et de distance de lecture. Le Lintrak C15S propose une zone de couture unique de 5 mm, répondant spécifiquement aux besoins des fabricants de linge. De plus, le Lintrak C15SH, la plus petite étiquette RFID UHF scelable à la chaleur disponible, offre des possibilités d'intégration améliorées. Conçus pour la durabilité, ces étiquettes sont capables de résister à des conditions difficiles, ce qui les rend idéales pour divers types de lin et paramètres médicaux, y compris les environnements IRM.

Le marché RFID sans puce est sur le point de voir une croissance significative, alimenté par sa capacité à offrir des capacités d'identification et de suivi robustes sans avoir besoin de micropuces intégrées en silicium. Contrairement aux étiquettes RFID traditionnelles, les variantes sans puce utilisent des électroniques imprimables ou des encres conductrices pour le stockage de données, ce qui leur rend une solution rentable pour un déploiement à grande échelle.

Cette technologie trouve des applications approfondies dans la gestion des stocks de détail, la fabrication automobile et les chaînes d'approvisionnement pharmaceutique. Les acteurs du marché éminents comprennent des fournisseurs de technologie spécialisés dans l'électronique imprimable, les encres conductrices et les solutions RFID, favorisant ainsi l'innovation et stimuler l'expansion du marché.

Le marché englobe les systèmes d'identification par radiofréquence (RFID) qui fonctionnent sans micropuce en silicium intégré. Ces systèmes utilisent des technologies alternatives telles que l'électronique imprimable, les encres conductrices ou les matériaux magnétiques pour stocker et transmettre des données sans fil.

Les étiquettes RFID sans puce sont hautement préférées pour leur coût par unité inférieur par rapport aux étiquettes RFID traditionnelles et leur aptitude aux applications qui nécessitent un étiquetage à volume élevé, tels que la gestion des stocks de vente au détail et l'optimisation de la chaîne d'approvisionnement. Ces balises offrent des avantages en termes de flexibilité, de durabilité et d'évolutivité, ce qui les rend de plus en plus populaires dans diverses industries.

Revue de l'analyste

Les fabricants se concentrent activement sur l'innovation et le développement de produits pour répondre à l'évolution des demandes de l'industrie. Cela comprend les progrès de l'électronique imprimable et de la conception d'antennes pour améliorer les performances des étiquettes et la rentabilité. Les fabricants introduisent de nouvelles variantes de produits adaptées à des applications spécifiques dans la gestion des stocks de détail, le suivi des soins de santé et l'optimisation de la logistique.

Cette approche proactive est conçue pour capitaliser sur la croissance des opportunités de marché résultant de la transformation numérique dans divers secteurs. Pour soutenir la croissance, les fabricants devraient prioriser les investissements dans la R&D pour les matériaux de TAG respectueux de l'environnement et les solutions RFID interopérables. De plus, la promotion de partenariats stratégiques pour intégrer la technologie RFID avec les plateformes IoT pourrait présenter de nouvelles voies pour l'expansion du marché.

Les participants à l'industrie sont susceptibles de bénéficier de l'expressionanalyse des donnéesPour les informations exploitables et relever les défis de la cybersécurité pour améliorer la confiance et promouvoir l'adoption de solutions RFID sans puce.

En janvier 2023, le membre de Checkpoint Rain Alliance, CheckPoint, a élargi ses offres de technologie RFID avec l'introduction de PitePtix pour Retail, un nouveau logiciel de gestion des stocks RFID. Disponible à l'échelle mondiale, cette solution a amélioré la précision des stocks et a accéléré la manipulation des stocks, conduisant à une augmentation des ventes et à une amélioration de la satisfaction des clients. Doté d'une application mobile et d'un portail convivial, ItemOptix pour le commerce de détail opéré sur une plate-forme SaaS, garantissant une intégration transparente et permettre aux détaillants de gérer efficacement les stocks de source à l'autre.

Facteurs de croissance du marché RFID sans puce

La croissance du marché est propulsée par les progrès continus de la technologie électronique imprimable. Cette innovation permet de fabriquer des étiquettes RFID à des coûts inférieurs et avec une plus grande flexibilité par rapport aux étiquettes RFID traditionnelles à base de silicium. L'électronique imprimable utilise des encres conductrices et d'autres matériaux qui peuvent être appliqués à l'aide de processus d'impression, permettant à la fois la personnalisation et l'évolutivité dans la production de balises.

Cette évolution technologique traite de la demande de solutions RFID rentables dans diverses industries, notamment le commerce de détail, les soins de santé et la fabrication. À mesure que l'efficacité et les performances de l'électronique imprimable progressent, ils élargissent les applications potentielles des étiquettes RFID sans puce, renforçant ainsi l'adoption et contribuant à l'expansion du marché.

Un défi important entraver le développement du marché RFID sans puce est la plage de lecture limitée et la capacité de stockage des données des balises existantes sans puce. Cette contrainte restreint leur applicabilité dans des scénarios qui exigent un suivi longue distance ou des capacités approfondies de stockage de données.

Pour surmonter ce défi, les recherches en cours sont consacrées à l'amélioration de la conception de l'antenne et des propriétés matérielles des étiquettes RFID sans puces. En optimisant les configurations d'antennes et en utilisant des matériaux avancés avec une conductivité et une durabilité plus élevées, les fabricants s'efforcent d'améliorer la plage de lecture et la capacité de stockage des données des balises sans puce.

De plus, les progrès des algorithmes de traitement du signal et de la technologie des lecteurs RFID traitent de ces limitations, permettant aux étiquettes RFID sans puce pour répondre aux exigences de performance pour diverses applications, notamment la gestion de la chaîne d'approvisionnement et le suivi des actifs.

Tendances du marché RFID sans puce

Une tendance émergente remodelant le paysage du marché RFID sans puce est l'intégration des technologies IoT (Internet des objets) avec des systèmes RFID. Cette convergence permet la capture et l'analyse des données en temps réel, améliorant ainsi l'efficacité opérationnelle dans diverses industries.

Les balises RFID sans puces compatibles IoT facilitent la communication transparente entre les éléments marqués et les systèmes centralisés, permettant aux entreprises de surveiller et de gérer les stocks, les actifs et les processus plus efficacement. La synergie entre RFID et IoT soutient la maintenance prédictive, l'optimisation de la chaîne d'approvisionnement et les stratégies de réapprovisionnement des stocks.

Alors que l'infrastructure IoT continue de se développer, la tir de RFID pour l'acquisition et la transmission des données devient de plus en plus répandue. Cette tendance alimente la demande de solutions intégrées qui offrent une visibilité accrue et des informations exploitables dans les environnements commerciaux dynamiques.

L'adoption généralisée de matériaux TAG durables et respectueux de l'environnement influence le marché RFID sans puce. Les entreprises hiérarchisent de plus en plus les pratiques responsables de l'environnement, ce qui a conduit à l'innovation dans la fabrication de balises en utilisant des matériaux biodégradables ou des substrats recyclés.Ce changement répond aux préoccupations croissantes concernant l'impact environnemental et la conformité réglementaire, tout en répondant aux attentes des consommateurs pour les chaînes d'approvisionnement durables.

Les balises RFID sans puce durables offrent une durabilité et des performances comparables aux étiquettes traditionnelles, ce qui les rend adaptées à une utilisation dans la vente au détail, la logistique et les soins de santé sans compromettre l'efficacité opérationnelle.Les fabricants investissent massivement dans la recherche et le développement pour améliorer le profil de durabilité des étiquettes RFID, favorisant un environnement de marché où les solutions écologiques font partie intégrante de la croissance et de la compétitivité futures.

Analyse de segmentation

Le marché mondial est segmenté en fonction du type de produit, du type de composant, de l'utilisateur final et de la géographie.

Par type de produit

En fonction du type de produit, le marché est classé en cartes à puce, en billets intelligents et autres. Le segment des cartes à puce a mené le marché RFID sans puce en 2023, atteignant une évaluation de 651,2 millions USD. Cette expansion est principalement alimentée par l'adoption généralisée de la technologie des cartes à puce dans diverses applications, notamment le contrôle d'accès, les systèmes de paiement et la vérification de l'identité.

Les cartes à puce offrent des fonctionnalités de sécurité améliorées, telles que le chiffrement et l'authentification biométrique, qui sont particulièrement attrayantes pour les industries qui ont besoin de solutions de protection des données robustes. De plus, l'intégration de la technologie RFID sans puce dans les cartes à puce améliore leur polyvalence et leur convivialité, stimulant ainsi l'expansion segmentaire.

Alors que les industries continuent de hiérarchiser les solutions de gestion des données sécurisées et efficaces, le segment des cartes à puce devrait maintenir sa trajectoire de croissance, soutenue par les progrès continus de la technologie RFID et augmentant le déploiement dans divers secteurs.

Par type de composant

Sur la base du type de composant, le marché est classé en balise et lecteur. Le segment des lecteurs est sur le point d'assister à une croissance significative à un TCAC robuste de 19,12% au cours de la période de prévision (2024-2031). Cette croissance est largement attribuée au déploiement croissant de systèmes de lecteurs RFID dans diverses industries pour le suivi des actifs, la gestion des stocks et l'optimisation de la chaîne d'approvisionnement. Les lecteurs RFID jouent un rôle essentiel dans l'activation de la communication transparente avec les balises RFID sans puce, facilitant ainsi la capture et l'analyse des données en temps réel.

Les progrès de la technologie des lecteurs, y compris l'amélioration des capacités de traitement de lecture et de traitement des données, contribuent à une efficacité opérationnelle améliorée et à des processus de prise de décision plus éclairés dans les entreprises. De plus, l'intégration des lecteurs RFID avec des plates-formes IoT améliore la connectivité et l'évolutivité, conduisant à une adoption généralisée dans les secteurs de la vente au détail, de la fabrication et de la logistique, alimentant ainsi la croissance du segment des lecteurs.

Par l'utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté dans le commerce de détail, les soins de santé, la logistique et le transport, le BFSI et d'autres industries des utilisateurs finaux. Le segment de vente au détail a obtenu la plus grande part de marché RFID sans puce de 34,56% en 2023. Cette croissance est propulsée par l'adoption croissante de la technologie RFID sans puce pour rationaliser la gestion des stocks, améliorer l'efficacité opérationnelle et améliorer les expériences d'achat client.

Les détaillants tirent parti des étiquettes RFID sans puces pour le suivi automatisé des stocks pour réduire les incidents hors de l'action et minimiser le retrait des stocks. L'évolutivité et la rentabilité des solutions RFID sans puce les rendent très attrayants pour les détaillants qui cherchent à optimiser la visibilité de la chaîne d'approvisionnement et les opérations logistiques.

En outre, la technologie RFID prend en charge les stratégies de vente au détail omnicanal en permettant une traçabilité précise des produits et une réapprovisionnement des stocks. Alors que le secteur de la vente au détail privilégie de plus en plus l'efficacité et la satisfaction des clients, l'adoption de la technologie RFID sans puce devrait croître, favorisant ainsi l'expansion du segment de vente au détail.

Analyse régionale du marché RFID sans puce

Sur la base de la région, le marché mondial est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en MEA et en Amérique latine.

Le marché RFID sans puce en Asie-Pacifique a capturé une part substantielle d'environ 36,45% en 2023, avec une évaluation de 543,5 millions USD. Cette domination est attribuable à une croissance industrielle robuste, en particulier dans les secteurs de la fabrication et de la logistique. Des pays comme la Chine, le Japon et la Corée du Sud sont à l'avant-garde de l'adoption de la technologie RFID pour l'optimisation de la chaîne d'approvisionnement et la gestion des stocks.

De plus, des initiatives gouvernementales favorables qui favorisenttransformation numériqueEt les projets de la ville intelligente contribuent à l'expansion du marché régional. La présence de principaux fournisseurs de technologies RFID, associées à un vaste marché de l'électronique grand public, renforce davantage les taux d'adoption dans la région.Alors que les économies de la région continuent d'investir dans des infrastructures technologiques, le marché Asie-Pacifique devrait maintenir sa position principale grâce à des partenariats stratégiques et des progrès technologiques.

L'Amérique du Nord est sur le point de connaître une croissance solide à un TCAC stupéfiant de 19,63% au cours de la période de prévision. Cette trajectoire de croissance est renforcée en augmentant l'adoption dans diverses industries, y compris les secteurs de la vente au détail, des soins de santé et de l'automobile. Cette croissance est encore renforcée par des réglementations strictes concernant la traçabilité des produits et la prévention contrefaite, ce qui stimule la demande de solutions RFID avancées.

De plus, les solides infrastructures technologiques de la région et l'adoption précoce des technologies IoT et RFID soutiennent l'expansion du marché régional. Les investissements dans les technologies de fabrication et de logistique intelligentes propulsent davantage la croissance du marché intérieur, permettant aux entreprises d'atteindre l'efficacité opérationnelle et les économies de coûts.

Alors que les entreprises priorisent de plus en plus l'innovation et l'excellence opérationnelle, le marché de l'Amérique du Nord devrait assister à une croissance soutenue, soutenue par des progrès technologiques et des partenariats stratégiques en cours dans la région.

Paysage compétitif

Le rapport mondial sur le marché RFID sans puce fournira un aperçu précieux avec un accent sur la nature fragmentée de l'industrie. Les acteurs éminents se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour étendre leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

Les fabricants adoptent une gamme d'initiatives stratégiques, notamment des investissements dans les activités de R&D, la création de nouvelles installations de fabrication et l'optimisation de la chaîne d'approvisionnement, pour renforcer leur statut de marché.

Octobre 2023 (développement):NTT Corporation a collaboré avec l'Université de Tokyo pour développer une étiquette RFID à onde millimétrique conçue pour transmettre des informations environnementales. Ces balises, lisibles par des ondes millimétriques, fournissent une navigation précise des drones dans des conditions météorologiques difficiles et des scénarios à faible visibilité. Cette technologie vise à établir un réseau de capteurs robuste pour une surveillance environnementale continue, avec des applications s'étendant aux zones éloignées et sujettes aux catastrophes, y compris les régions maritimes et les zones de catastrophe, améliorant ainsi la résilience et la flexibilité sociétales.

Le marché mondial de RFID sans puce est segmenté comme suit:

Par type de produit

Cartes à puce

Billets intelligents

Autres

Par type de composant

Étiqueter

Lecteur

Par l'utilisateur final

Vente au détail

Soins de santé

Logistique et transport

BFSI

Autres industries des utilisateurs finaux

Par région

Amérique du Nord

NOUS.

Canada

Mexique

Europe

France

ROYAUME-UNI.

Espagne

Allemagne

Italie

Russie

Reste de l'Europe

Asie-Pacifique

Chine

Japon

Inde

Corée du Sud

Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

GCC

Afrique du Nord

Afrique du Sud

Reste du Moyen-Orient et de l'Afrique

l'Amérique latine

Brésil

Argentine

Reste de l'Amérique latine

Questions fréquemment posées

Quel est le CAGR total qui devrait être enregistré pour le marché RFID sans puce au cours de la période de prévision?

Quelle est la taille de l'industrie RFID sans puce en 2023?

Quels sont les principaux facteurs moteurs du marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché RFID sans puce au cours de la période de prévision?

Quel segment conservera la part maximale sur le marché RFID sans puce en 2031?

Auteur

Ashim supervise les missions d'intelligence de marché syndiquées et personnalisées, de la conception à la livraison. Il se spécialise dans l’intelligence de marché, la modélisation de la croissance, la stratégie concurrentielle et l’aide à la décision des dirigeants. Son approche de leadership met l’accent sur la clarté de la pensée et un impact commercial mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.