Taille du marché des logiciels chimiques, partage, croissance et analyse de l'industrie, par solution (logiciel de simulation, logiciel de gestion des données, logiciel de conception de processus, logiciel de modélisation moléculaire), par déploiement (sur site, basé sur le cloud), par l'utilisateur final (fabricants de produits chimiques, sociétés pharmaceutiques, institutions académiques, organisations de recherche) et analyse régionale, 2024-2031

Pages: 190 | Année de base: 2023 | Version: mai 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché englobe les solutions numériques utilisées par les fabricants de produits chimiques et les chercheurs pour optimiser les processus, assurer la conformité réglementaire, gérer les données et soutenir l'innovation entre le développement de produits et les cycles de production.

Il comprend des plateformes de simulation, de modélisation, de conception de processus, de gestion des données de laboratoire et de planification des ressources d'entreprise, des industries en service telles que les produits chimiques spécialisés, les pétrochimiques, les agrochimiques et les produits pharmaceutiques. Le rapport offre une évaluation approfondie des principaux facteurs stimulant le marché, ainsi qu'une analyse régionale détaillée et le paysage concurrentiel influençant la dynamique du marché.

Marché des logiciels chimiquesAperçu

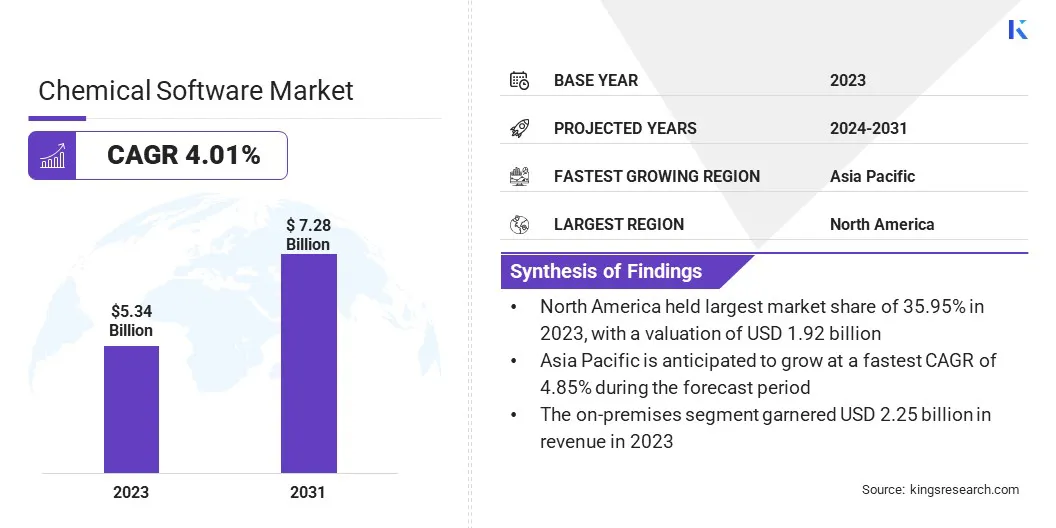

La taille du marché mondial des logiciels chimiques était évaluée à 5,34 milliards USD en 2023 et devrait passer de 5,53 milliards USD en 2024 à 7,28 milliards USD d'ici 2031, présentant un TCAC de 4,01% au cours de la période de prévision.

Le marché enregistre une croissance régulière tirée par le besoin croissant de transformation numérique à travers lechimiqueindustrie. Les facteurs clés stimulant la croissance comprennent la nécessité d'une meilleure automatisation et d'une analyse des données pour accroître l'efficacité. En outre, la demande de logiciels qui aident les entreprises à respecter les réglementations et à gérer plus efficacement le développement de produits augmente.

Les grandes entreprises opérant dans l'industrie des logiciels chimiques sont Kohezion, Absolute ERP, SAP SE, Oracle, Epicor Software Corporation, Infor, Batchmaster Software, Focus Softnet Pvt Ltd, Cloud SDS Management, Labware, FindMolecule, SafetyCulture, UL LLC, Capterra Inc., et Collaboror Drug Discovery, Inc.

La transition vers la production durable, ainsi que l'utilisation de solutions basées sur le cloud, aident les entreprises à innover plus rapidement, ce qui stimule le marché. De plus, les logiciels qui prennent en charge la modélisation et la simulation deviennent plus populaires pour accélérer le développement de produits.

En décembre 2023, Enamine et Biosolveit ont formé un partenariat exclusif pour créer la plate-forme d'exploration des espaces chimiques la plus complète au monde. L'Alliance vise à révolutionner la découverte de médicaments en combinant l'expertise d'Enamine en synthèse chimique et en solutions logicielles avancées de Biosolveit pour l'exploration basée sur le ligand et la structure, permettant la découverte plus rapide et plus rentable de nouvelles entités chimiques.

Faits saillants clés

La taille du marché des logiciels chimiques était évaluée à 5,34 milliards USD en 2023.

Le marché devrait croître à un TCAC de 4,01% de 2024 à 2031.

L'Amérique du Nord a détenu une part de marché de 35,95% en 2023, avec une évaluation de 1,92 milliard USD.

Le segment des logiciels de simulation a récolté 1,90 milliard de dollars de revenus en 2023.

Le segment sur site devrait atteindre 3,04 milliards USD d'ici 2031.

Le segment des sociétés pharmaceutiques devrait atteindre 2,59 milliards USD d'ici 2031.

Le marché en Asie-Pacifique devrait croître à un TCAC de 4,85% au cours de la période de prévision.

Moteur du marché

Demande croissante de chimie verte et de fabrication durable

Le marché se développe, en raison de la demande croissante de chimie verte et de pratiques de fabrication durables. Les industries sont confrontées à la pression pour réduire leur impact environnemental, les obligeant à adopter des processus chimiques qui sont plus sûrs, plus économes en ressources et respectueux de l'environnement.

La chimie verte se concentre sur la minimisation des déchets, l'évitement des produits chimiques nocifs et l'optimisation de l'énergie et de la consommation de ressources. Cette évolution vers la durabilité stimule la demande de logiciels qui soutient ces objectifs, permettant aux fabricants de produits chimiques d'optimiser leurs processus de manière à la fois responsable de l'environnement et rentable.

Tirer parti de ces solutions peut aider les entreprises à faire des progrès importants dans la réduction de leur empreinte écologique tout en améliorant leurs performances commerciales globales.

En octobre 2024, ensemble pour la durabilité (TFS) a lancé sa solution d’échange de pas de carbone (PCF) de produit, propulsée par la technologie Siemens de Siemens. La solution s'est concentrée sur l'amélioration de la transparence, de la collaboration et de l'efficacité dans le suivi et l'échange de données sur les émissions dans les chaînes d'approvisionnement chimique mondiales pour soutenir les efforts de décarbonisation.

Défi du marché

Coûts élevés de la mise en œuvre et de la maintenance des logiciels

Un défi majeur sur le marché des logiciels chimiques est le coût élevé de l'adoption et du maintien de nouveaux logiciels. L'investissement initial requis pour acheter et mettre en œuvre un logiciel avancé peut être prohibitif pour de nombreuses sociétés chimiques, en particulier les plus petites. En plus des coûts initiaux, ces systèmes nécessitent des mises à jour, la personnalisation et la formation du personnel en cours, qui contribuent aux dépenses continues.

Ce fardeau financier peut rendre difficile pour les entreprises de rester à jour avec l'évolution des technologies, ce qui pourrait entraver leur capacité à améliorer les processus et à maintenir la compétitivité. Une solution viable est l'introduction de modèles de prix plus abordables, tels que les services basés sur l'abonnement, qui permettent aux entreprises de payer des heures supplémentaires plutôt que de faire un investissement initial important.

Le logiciel basé sur le cloud présente une autre option rentable, car elle supprime le besoin de matériel sur site coûteux et permet aux entreprises de faire évoluer leurs besoins logiciels à mesure que leurs opérations augmentent.

Tendance

Utilisation du contrôle de processus avancé (APC) et de l'apprentissage automatique (ML)

Le marché enregistre la croissance, en raison de l'utilisation croissante des technologies APC et ML dans la fabrication de produits chimiques. APC permet aux entreprises de mieux contrôler et optimiser leurs processus de production en temps réel, conduisant à des opérations plus lisses et plus efficaces.

Lorsqu'ils sont combinés avec ML, ces technologies peuvent analyser de grandes quantités de données pour prédire les problèmes potentiels, identifier les domaines d'amélioration et soutenir une meilleure prise de décision.

Cette intégration aide les entreprises à réduire les coûts, à améliorer la gestion des ressources et à rendre leurs opérations plus durables. APC et ML s'avèrent essentiels pour rationaliser les opérations et réduire les impacts environnementaux alors que l'industrie continue de hiérarchiser l'efficacité et la durabilité.

En mars 2025, Valmet OYJ a introduit l'optimiseur de plipage à haut rendement de Valmet, le premier contrôle avancé de processus avancé du monde pour optimiser la pulpe à haut rendement. La solution s'est concentrée sur l'amélioration des processus de cuisson et de raffinage pour maximiser le rendement de la pulpe, réduire la consommation de bois et améliorer la durabilité dans la production chimique de pulpe brune.

Rapport sur le marché des logiciels chimiques

Segmentation

Détails

Par solution

Logiciel de simulation, logiciel de gestion des données, logiciel de conception de processus, logiciel de modélisation moléculaire

Par déploiement

Sur site, basé sur le cloud

Par l'utilisateur final

Fabricants de produits chimiques, sociétés pharmaceutiques, établissements universitaires, organisations de recherche

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par solution (logiciel de simulation, logiciel de gestion des données, logiciel de conception de processus, logiciel de modélisation moléculaire): le segment du logiciel de simulation a gagné 1,90 milliard USD en 2023, en raison de son utilisation généralisée pour améliorer l'efficacité des processus et réduire les coûts opérationnels dans la production chimique.

Par déploiement (sur site, basé sur le cloud): le segment sur site détenait une part de 42,17% du marché en 2023, en raison de la préférence de certaines industries pour des systèmes sécurisés et contrôlés localement sur des solutions basées sur le cloud.

Par l'utilisateur final (fabricants de produits chimiques, sociétés pharmaceutiques, établissements universitaires, organisations de recherche): le segment des sociétés pharmaceutiques devrait atteindre 2,59 milliards USD d'ici 2031, en raison de la demande croissante de solutions logicielles qui soutiennent le développement de médicaments et la conformité réglementaire.

Marché des logiciels chimiquesAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

L'Amérique du Nord a représenté 35,95% du marché des logiciels chimiques en 2023, avec une évaluation de 1,92 milliard USD. Cette domination est principalement motivée par la présence d'un secteur de fabrication chimique bien établi, en particulier aux États-Unis, qui investit fortement dans la transformation numérique pour améliorer la productivité de la R&D et l'optimisation des processus.

Les principaux fournisseurs de logiciels ont également son siège social dans cette région, permettant un accès plus facile aux technologies avancées et favorisant de solides collaborations de l'industrie. L’accent mis par la région sur les produits chimiques spécialisés de grande valeur et son adoption d’outils de simulation et de modélisation avancés ont encore contribué à sa position principale.

L'industrie des logiciels chimiques en Asie-Pacifique devrait enregistrer la croissance la plus rapide, avec un TCAC projeté de 4,85% au cours de la période de prévision. Cette croissance est alimentée par une industrialisation rapide dans des pays comme la Chine, l'Inde et la Corée du Sud, où les industries chimiques et pharmaceutiques élargissent les capacités de production et augmentent les investissements dans les opérations de modernisation.

De plus, le nombre croissant d'institutions de recherche et de partenariats entre le monde universitaire et l'industrie crée la demande de logiciels de modélisation moléculaire et de gestion des données. L’accent croissant de la région sur l’infrastructure numérique et la main-d’œuvre technique qualifiée accélère encore l’adoption de logiciels dans divers secteurs d’utilisation finale.

Cadres réglementaires

Aux États-Unis, la conformité réglementaire chimique est gérée par plusieurs agences fédérales, notamment l'Environmental Protection Agency (EPA). L'Administration de la sécurité et de la santé au travail (OSHA) joue également un rôle crucial, ainsi que la Food and Drug Administration (FDA) et la Consumer Product Safety Commission (CPSC). Ces agences supervisent divers aspects de la sécurité chimique, notamment la production, la distribution, l'utilisation et l'élimination.

En Europe, l'Agence européenne des produits chimiques (ECHA) est la principale autorité de réglementation pour les substances chimiques, en particulier concernant la réglementation de la portée. L'ECHA gère les aspects techniques et administratifs de la portée, qui garantit l'utilisation sûre des produits chimiques.

Paysage compétitif

Le marché des logiciels chimiques se caractérise par l'innovation continue, les collaborations stratégiques et l'accent mis sur la différenciation des produits. Les principaux acteurs du marché investissent activement dans la recherche et le développement (R&D) pour améliorer les capacités de leurs plateformes, en particulier dans des domaines tels que la simulation de processus, la modélisation moléculaire et l'analyse prédictive.

De nombreuses entreprises élargissent leurs portefeuilles grâce à l'intégration des fonctionnalités d'IA et de ML pour fournir des informations plus profondes et une amélioration des expériences des utilisateurs. Les entreprises se concentrent de plus en plus sur des solutions basées sur le cloud et modulaires pour offrir une plus grande évolutivité et une plus grande flexibilité, leur permettant de servir efficacement les grandes entreprises et les petites organisations.

En outre, les partenariats stratégiques avec les fabricants de produits chimiques, les institutions de recherche et les fournisseurs de technologie sont couramment utilisés pour adapter des solutions à des besoins spécifiques de l'industrie et accélérer l'adoption. Les fusions et acquisitions sont également utilisées pour accéder aux technologies de niche et élargir la portée mondiale.

En avril 2025, Enamine et ChemPass ont formé une collaboration stratégique pour accélérer la découverte de Hit à l'aide d'outils logiciels assistés par l'IA et de calcul. Le partenariat tire parti de la plate-forme de conception universelle de la bibliothèque des fragments de Chepass pour générer des bibliothèques de fragments spécifiques à la cible, tandis que Enamine prend en charge le dépistage, l'expansion du coup et la relation structure-activité (SAR) en utilisant son expertise réelle de l'espace et de la chimie médicinale.

Liste des sociétés clés sur le marché des logiciels chimiques:

Développements récents (acquisitions / collaborations / lancements de logiciels)

En avril 2025, Recursion et Enamine ont formé une collaboration pour générer des bibliothèques composées ciblées compatibles avec l'IA. Le partenariat combine la plate-forme de découverte de médicaments axée sur l'AI / ML de Recursion, Recursion OS, avec la bibliothèque chimique réelle d'Enamine pour organiser 10 bibliothèques de dépistage enrichies conçues pour accélérer la découverte de médicaments contre des cibles biologiques difficiles. La collaboration vise à améliorer l'ensemble d'outils de découverte de médicament en prédisant la compatibilité des petites molécules avec les cibles protéiques.

En janvier 2025, VelocityEHS a lancé des améliorations de sa plate-forme accélérée, une solution EHS unifiée conçue pour rationaliser la sécurité, la gestion des produits chimiques, l'ergonomie industrielle et les processus de risque opérationnels. La plate-forme combine les meilleures solutions EHS de sa catégorie, en tirant parti de la ML et de l'IA pour fournir des informations exploitables et améliorer la sécurité et la gestion des risques en milieu de travail.

En octobre 2024, Certara, Inc. a terminé l'acquisition de Chemaxon. L’acquisition combine des solutions avancées de modélisation et de biosimulation de CERTARA avec le logiciel d’informatique scientifique de Chemaxon, offrant aux entreprises des sciences de la vie des outils améliorés pour la recherche, la découverte de médicaments et le développement en silico. L'intégration vise à améliorer la précision des prédictions, à rationaliser la prise de décision scientifique et à accélérer l'innovation, en particulier en médecine de précision.

En mars 2024, Revvity Signals Software a introduit sa nouvelle offre Signals ChemDraw, une plate-forme de communication de chimie-native dans le cloud conçu pour améliorer la productivité et la collaboration de la recherche dans les secteurs chimiques, pharmaceutiques, biotechnologiques et académiques. Intégré dans la plate-forme de recherche Revvity Signals, la suite permet un dessin chimique avancé, une gestion des données et une coopération interdisciplinaire, soutenant le développement de nouvelles thérapies, des produits chimiques spécialisés et des matériaux durables.

Pour de nombreuses sociétés chimiques, en particulier les plus petites,

Questions fréquemment posées

Quel est le TCAC attendu du marché des logiciels chimiques au cours de la période de prévision?

Quelle était la taille du marché en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle région devrait être la croissance la plus rapide sur le marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.