Taille du marché du traitement du cancer du col de l’utérus, part, croissance et analyse de l’industrie, par type de thérapie (radiothérapie, chirurgie, chimiothérapie, thérapie ciblée, immunothérapie, autres), par stade de la maladie, par type de cancer, par groupe d’âge, par utilisateur final et analyse régionale, 2024-2031

Pages: 230 | Année de base: 2023 | Version: mai 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché englobe un large éventail d’interventions et de services médicaux visant à gérer et à traiter le cancer du col de l’utérus à différents stades et types de cancer. Le marché comprend des thérapies telles que la radiothérapie, la chirurgie, la chimiothérapie, la thérapie ciblée, l'immunothérapie et d'autres options thérapeutiques émergentes.

Il couvre différents stades de la maladie, notamment le cancer du col de l’utérus à un stade précoce, localement avancé et métastatique. Le rapport met en évidence les principaux moteurs du marché, les principales tendances, les cadres réglementaires et le paysage concurrentiel qui façonnent la croissance du marché.

Marché du traitement du cancer du col de l’utérusAperçu

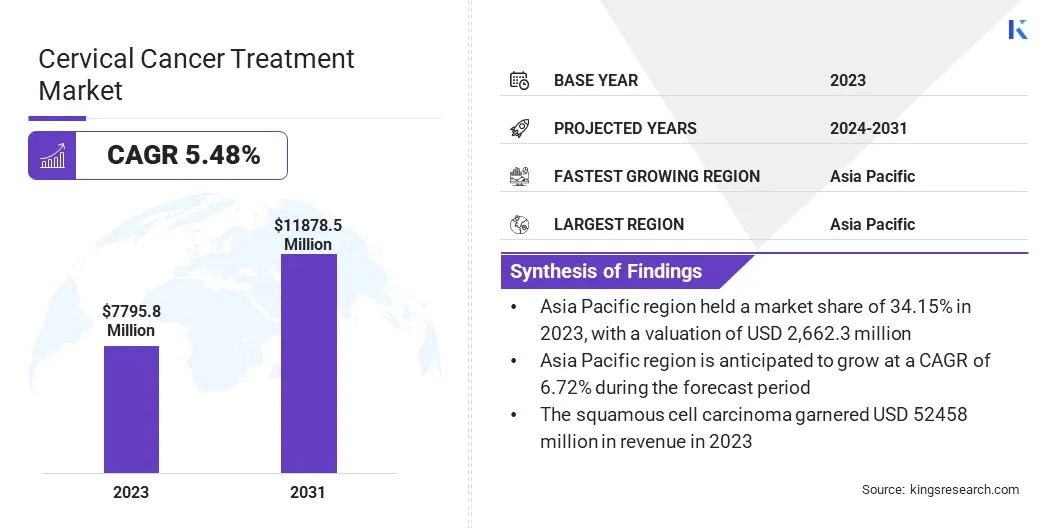

La taille du marché mondial du traitement du cancer du col de l’utérus était évaluée à 7 795,8 millions de dollars en 2023 et devrait passer de 8 177,3 millions de dollars en 2024 à 11 878,5 millions de dollars d’ici 2031, soit un TCAC de 5,48 % au cours de la période de prévision.

Cette croissance est attribuée à la forte prévalence du cancer du col de l'utérus dans le monde. L'augmentation des cas de cancer du col de l'utérus, l'un des cancers les plus courants chez les femmes dans les régions en développement, alimente la demande d'options de traitement efficaces.

L’augmentation des facteurs de risque, tels que les infections par le virus du papillome humain (VPH) et les retards dans les dépistages, contribue encore davantage à l’incidence croissante de la maladie, soulignant le besoin urgent de solutions thérapeutiques avancées.

Les principales entreprises opérant dans le secteur du traitement du cancer du col de l'utérus sont Novartis AG, AstraZeneca, Agenus Inc., F. Hoffmann-La Roche Ltd, Biocon Limited, Bristol-Myers Squibb Company, Pfizer Inc., Dr. Reddy's Laboratories Ltd., Eli Lilly and Company, Merck & Co., Inc., IOVANCE Biotherapeutics, Inc., DAIICHI SANKYO COMPANY, LIMITED, GSK plc, Amgen Inc. et Genmab A/S.

L'intégration de l'intelligence artificielle (IA) dans les technologies de dépistage a amélioré les taux de détection précoce, permettant une intervention rapide et réduisant les taux de mortalité. Ces innovations, combinées aux recherches et aux essais cliniques en cours, élargissent la gamme d'options de traitement disponibles pour les patients.

En janvier 2024, Merck a annoncé que la Food and Drug Administration (FDA) des États-Unis avait approuvé KEYTRUDA, en association avec la chimioradiothérapie (CRT), pour le traitement des patientes atteintes d'un cancer du col de l'utérus FIGO 2014 de stade III-IVA.

Points saillants :

La taille de l’industrie du traitement du cancer du col de l’utérus était évaluée à 7 795,8 millions de dollars en 2023.

Le marché devrait croître à un TCAC de 5,48 % de 2024 à 2031.

L’Asie-Pacifique détenait une part de marché de 34,15 % en 2023, avec une valorisation de 2 662,3 millions de dollars.

Le segment de la radiothérapie a généré un chiffre d'affaires de 2 271,7 millions de dollars en 2023.

Le segment du cancer du col de l’utérus localement avancé (stade IIB-IVA) devrait atteindre 3 642,2 millions de dollars d’ici 2031.

Le segment du carcinome épidermoïde devrait atteindre 5 245,8 millions de dollars d’ici 2031.

Le segment 30-50 ans devrait atteindre 6 119,5 millions de dollars d'ici 2031.

Le segment des hôpitaux a généré 3 060,6 millions de dollars de revenus en 2023.

Le marché en Amérique du Nord devrait croître à un TCAC de 4,80 % au cours de la période de prévision.

Moteur du marché

"Prévalence croissante du cancer du col de l'utérus"

Le marché du traitement du cancer du col de l'utérus enregistre une croissance, en raison de la prévalence croissante du cancer du col de l'utérus à l'échelle mondiale. L’augmentation des taux de cancer, en particulier dans les régions en développement, a entraîné une demande accrue de solutions thérapeutiques efficaces.

Des facteurs tels que les infections persistantes au VPH, l’accès limité au dépistage précoce et les retards de diagnostic contribuent à l’augmentation du nombre de patients. Le besoin de thérapies avancées continue de croître à mesure que de plus en plus de cas progressent vers des stades avancés. Cette augmentation de la charge de morbidité pousse les prestataires de soins de santé et les sociétés pharmaceutiques à investir dans l'amélioration des options de traitement, alimentant ainsi le marché.

En janvier 2025, l’American Cancer Society a estimé qu’environ 13 360 nouveaux cas de cancer invasif du col de l’utérus seraient diagnostiqués aux États-Unis, et qu’environ 4 320 femmes mourraient de la maladie. L'organisation a également noté que les précancers du col de l'utérus sont diagnostiqués beaucoup plus fréquemment que le cancer invasif du col de l'utérus.

Défi du marché

"Coût élevé des thérapies avancées"

Un défi majeur sur le marché du traitement du cancer du col de l’utérus est le coût élevé des thérapies avancées, en particulier des thérapies ciblées et des immunothérapies. Ces traitements, bien qu’efficaces, sont souvent coûteux, ce qui les rend moins accessibles aux patients des pays à revenu faible ou intermédiaire.

Cet obstacle financier limite l’adoption généralisée d’options thérapeutiques de pointe, affectant ainsi les résultats pour les patients. Une solution potentielle réside dans le développement de biosimilaires et de versions génériques plus abordables de ces thérapies.

Les gouvernements et les sociétés pharmaceutiques peuvent collaborer pour accroître l’accès à des options de traitement rentables, garantissant ainsi que les patientes bénéficient des progrès en matière de soins du cancer du col de l’utérus.

Tendance du marché

"Progrès technologiques dans la détection précoce"

Une tendance notable sur le marché du traitement du cancer du col de l'utérus est l'intégration d'outils de dépistage basés sur l'IA. Ces technologies révolutionnent la détection précoce en fournissant des méthodes plus précises et plus efficaces pour identifier le cancer du col de l’utérus.

Les algorithmes d’IA peuvent analyser de grands volumes de données sur les patients, notamment les tests Pap et les tests HPV, pour détecter les anomalies avec une plus grande précision que les méthodes traditionnelles. Cette avancée permet un diagnostic plus précoce, permettant une intervention rapide et améliorant les résultats pour les patients.

L'utilisation croissante de l'IA dans le diagnostic devrait stimuler le marché en augmentant l'efficacité et l'accessibilité du dépistage, en particulier dans les régions mal desservies.

En septembre 2024, NTL Healthcare a présenté son système de dépistage du cancer du col de l'utérus CerviCARE AI lors du TGCS 2024 qui s'est tenu à Hua Hin, en Thaïlande. CerviCARE AI, un système de reconnaissance d'images du cancer du col de l'utérus alimenté par l'IA, a été souligné pour son potentiel à aider les professionnels de la santé, en particulier dans les zones aux ressources limitées, en fournissant des résultats rapides et précis pour la prise de décision.

Aperçu du rapport sur le marché du traitement du cancer du col de l’utérus

Segmentation

Détails

Par type de thérapie

Radiothérapie, Chirurgie, Chimiothérapie, Thérapie ciblée, Immunothérapie, Autres

Par stade de la maladie

Cancer du col de l'utérus localement avancé (stade IIB – IVA), cancer du col de l'utérus à un stade précoce (stade I – IIA), cancer du col de l'utérus métastatique (stade IVB)

Hôpitaux, centres de cancérologie et de radiothérapie, cliniques spécialisées, centres de diagnostic

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché :

Par type de thérapie (radiothérapie, chirurgie, chimiothérapie, thérapie ciblée et immunothérapie, autres) : le segment de la radiothérapie a gagné 2 271,7 millions de dollars en 2023, en raison de son utilisation généralisée aux stades précoces et avancés du cancer du col de l'utérus.

Par stade de la maladie (cancer du col de l'utérus localement avancé (stade IIB-IVA), cancer du col de l'utérus à un stade précoce (stade I-IIA), cancer du col de l'utérus métastatique (stade IVB)) : le cancer du col de l'utérus localement avancé (stade IIB-IVA) détenait 46,72 % de part de marché en 2023, en raison du nombre élevé de diagnostics à ce stade nécessitant un traitement multimodal.

Par type de cancer (carcinome épidermoïde, adénocarcinome, carcinome adénosquameux et Sub3_Seg4) : le segment du carcinome épidermoïde devrait atteindre 7 200,9 millions de dollars d'ici 2031, en raison de sa forte prévalence parmi les patientes atteintes d'un cancer du col de l'utérus.

Par tranche d’âge (30 à 50 ans, plus de 50 ans, moins de 30 ans) : Le segment des 30 à 50 ans devrait atteindre 6 119,5 millions de dollars d’ici 2031, en raison de l’incidence croissante dans cette tranche d’âge et d’une sensibilisation accrue au dépistage.

Par utilisateur final (hôpitaux, centres de cancérologie et de radiothérapie, cliniques spécialisées, centres de diagnostic) : Le segment des hôpitaux a gagné 3 060,6 millions de dollars en 2023, grâce à leur accès à des installations de traitement complètes et à des équipes de soins multidisciplinaires.

Marché du traitement du cancer du col de l’utérusAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché du traitement du cancer du col de l’utérus en Asie-Pacifique s’élevait à environ 34,15 % en 2023, avec une valorisation de 2 662,3 millions de dollars. Cette domination est attribuée à la forte prévalence du cancer du col de l’utérus, notamment en Inde et en Chine. Les initiatives gouvernementales en matière de soins de santé et les investissements croissants dans la lutte contre le cancer ont amélioré l’accès aux diagnostics et aux traitements.

Les campagnes de sensibilisation du public ont renforcé la détection précoce. L’adoption croissante de thérapies avancées et l’expansion des infrastructures de soins de santé soutiennent la croissance globale du marché dans la région.

En septembre 2024, les États-Unis, l’Inde, l’Australie et le Japon ont lancé conjointement la Quad Cancer Moonshot Initiative pour réduire le fardeau du cancer dans la région Indo-Pacifique. L’initiative cible initialement le cancer du col de l’utérus et vise à renforcer les infrastructures de soins contre le cancer, à promouvoir la vaccination contre le VPH, à accroître l’accès au dépistage et à élargir les options de traitement dans les zones mal desservies.

L'industrie du traitement du cancer du col de l'utérus en Amérique du Nord est sur le point de croître à un TCAC significatif de 4,80 % au cours de la période de prévision. Cette croissance est attribuée aux systèmes de santé bien établis et à la forte sensibilisation du public au dépistage et à la vaccination.

Un diagnostic précoce, combiné à l’accès à des options de traitement avancées, a généré des résultats positifs pour les patients. Une forte activité de R&D et la présence de sociétés pharmaceutiques de premier plan continuent de soutenir l’innovation dans les thérapies ciblées. L'aide au remboursement et les environnements réglementaires favorables ont encore accéléré l'expansion du marché dans la région.

Cadres réglementaires

Aux États-Unis, le traitement du cancer du col de l'utérus est réglementé par la Food and Drug Administration (FDA) des États-Unis, qui supervise l'approbation des médicaments anticancéreux, des vaccins et des dispositifs médicaux. La FDA évalue les données des essais cliniques sur des thérapies telles que la chimiothérapie, l'immunothérapie et les vaccins contre le VPH.

En Europe, les traitements du cancer du col de l'utérus sont réglementés par l'Agence européenne des médicaments (EMA). Les produits sont soumis à une évaluation scientifique par le comité des médicaments à usage humain (CHMP). Le vaccin contre le VPH et les thérapies contre le cancer sont autorisés selon la procédure centralisée, ce qui leur permet d'être commercialisés dans tous les États membres de l'UE.

Paysage concurrentiel

Les principaux acteurs du secteur du traitement du cancer du col de l’utérus investissent activement dans la recherche et le développement pour introduire des thérapies avancées, notamment des immunothérapies et des traitements ciblés. Des partenariats avec des instituts de recherche et des entreprises de biotechnologie sont en cours de formation pour accélérer les pipelines cliniques et accéder aux technologies innovantes.

Les entreprises étendent leur présence géographique grâce aux approbations réglementaires et au lancement de produits sur les marchés émergents. Plusieurs acteurs concluent des accords de licence et des coentreprises pour améliorer l’accès aux plateformes pharmaceutiques et aux outils de diagnostic exclusifs.

L'accent est mis sur l'expansion des portefeuilles de traitements grâce à l'acquisition d'actifs spécialisés en oncologie. Des modèles de traitement rentables et l’intégration de solutions de santé numériques sont également étudiés pour améliorer les résultats pour les patients et rationaliser la prestation des soins.

En avril 2024, Pfizer Inc. et Genmab A/S ont annoncé l'approbation complète de la FDA pour le TIVDAK (tisotumab vedotin-tftv) pour traiter le cancer du col de l'utérus récurrent ou métastatique. Cette approbation fait suite aux résultats positifs de l'essai clinique mondial de phase 3 innovaTV 301, qui a démontré un bénéfice global en termes de survie pour TIVDAK par rapport à la chimiothérapie.

Liste des entreprises clés sur le marché du traitement du cancer du col de l’utérus :

En avril 2025, Biocon Biologics Ltd a reçu l'approbation de la FDA pour Jobevne (bevacizumab-nwgd), pour une utilisation intraveineuse dans plusieurs indications en oncologie. Cette approbation renforce le portefeuille d’oncologie de la société aux États-Unis, qui comprend OGIVRI et FULPHILA.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché du traitement du cancer du col de l’utérus au cours de la période de prévision ?

Quelle était la taille du marché en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle région devrait connaître la croissance la plus rapide du marché au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.