Marché de l'équipement de manutention des cargaisons

Taille du marché des équipements de manutention, partage, croissance et analyse de l'industrie, par type d'équipement (grues, camions chariottes, grues à ganteurs à empreinte en caoutchouc, chargeurs, systèmes de convoyeurs, véhicules guidés automatisés, autres types d'équipement), par type de propulsion, par application, par l'industrie finale et l'analyse régionale, 2024-2031

Pages: 200 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché englobe une large gamme de machines et de systèmes utilisés dans les ports, les terminaux, les entrepôts et les centres logistiques pour charger, décharger, déplacer et stocker efficacement les cargaisons.

Il comprend des équipements pour les opérations de fret aérien, maritime et terrestre, en soutenant le commerce mondial en permettant un transport intermodal transparent, en améliorant la productivité et en répondant à la demande croissante de solutions de manutention automatisées et durables.

Marché de l'équipement de manutention des cargaisonsAperçu

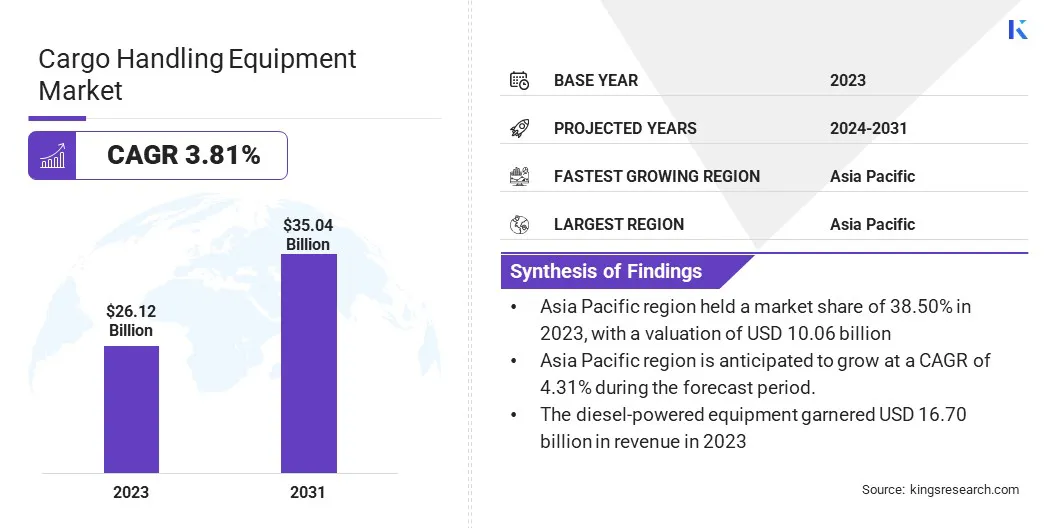

La taille du marché mondial des équipements de manutention des cargaisons était évaluée à 26,12 milliards USD en 2023 et devrait passer de 26,97 milliards USD en 2024 à 35,04 milliards USD d'ici 2031, présentant un TCAC de 3,81% au cours de la période de prévision.

Ce marché connaît une croissance solide, tirée par la mondialisation rapide du commerce, l'expansion du transport maritime et l'augmentation des investissements dans le développement des infrastructures portuaires dans le monde entier. Le besoin croissant d'améliorer l'efficacité opérationnelle dans les ports, les entrepôts et les terminaux intermodaux pousse la demande de solutions de manutention automatisées avancées.

Les progrès technologiques tels que l'automatisation, l'intégration IoT, le suivi GPS et la surveillance en temps réel transforment les équipements traditionnels en systèmes intelligents qui améliorent la productivité, réduisent les temps d'arrêt et rationalisent le flux de fret.

Les grandes entreprises opérant dans l'industrie des équipements de manutention des cargaisons sont Anhui Heli Co., Ltd., Toyota Industries Corporation, Kion Group AG, Hyster-Yale, Inc., Jungheinrich AG, Mitsubishi Group, Liebherr, Konecranes, Godrej Enterprises Group, Terex Corporation, Cargetec Corporation, Clark, Hyster-Yale, Inc., The Manite Corporation, Clark, Hyster-Yale, Inc., The Manite Corporation, Clark, Hyster-Yale, Inc., The Manite Corporation, Clark, Hyster-Yale, Inc., The Manite Corporation, Cark et Taylor Machine Works, Inc.

De plus, la croissancecommerce électroniqueLe secteur ainsi que l'augmentation des attentes des consommateurs pour une livraison plus rapide entraînent une demande de logistique efficace et de mouvement de fret. Les initiatives gouvernementales de soutien et les partenariats public-privé pour la modernisation des infrastructures de transport accélèrent davantage la croissance du marché.

De plus, la préférence croissante pour l'équipement électrique et hybride, alignée sur les objectifs de durabilité et les réglementations d'émission plus strictes, encourage l'adoption de machines de manipulation respectueuses de l'environnement.

En mai 2023, IAG Cargo a officiellement ouvert son usine de manutention à la pointe de la pointe de la technologie, New Premia, à London Heathrow. S'étendant sur plus de 10 000 m². L'installation est conçue pour gérer plus du double du volume des expéditions premium, avec 20 postes de travail de pause et de construction et 11 portes de livraison à hauteur rapide pour une amélioration de l'efficacité opérationnelle.

Faits saillants clés:

La taille de l'industrie des équipements de manutention des cargaisons a été enregistrée à 26,12 milliards USD en 2023.

Le marché devrait croître à un TCAC de 3,81% de 2024 à 2031.

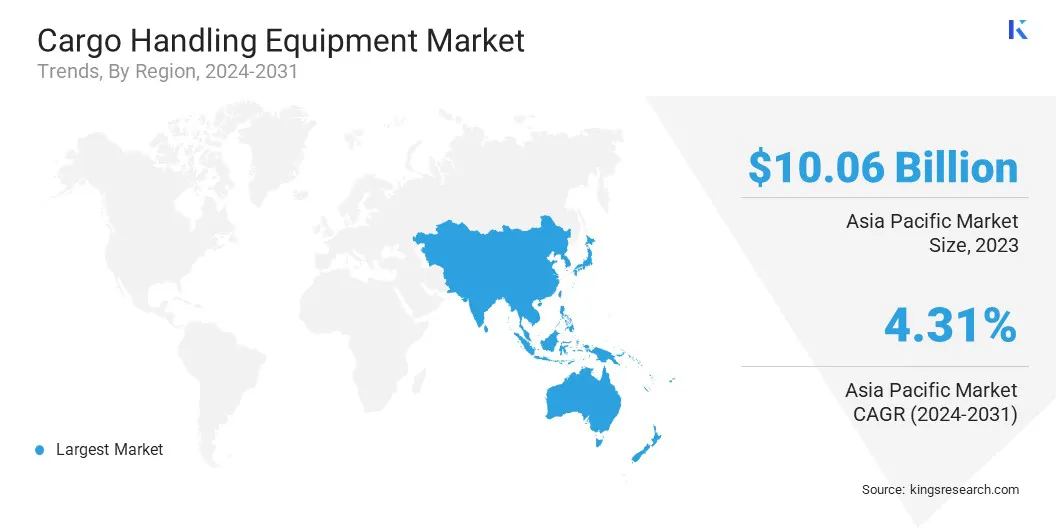

L'Asie-Pacifique a détenu une part de marché de 38,50% en 2023, avec une évaluation de 10,06 milliards USD.

Le segment des grues a récolté 9,37 milliards de dollars de revenus en 2023.

Le segment des équipements diesel devrait atteindre 22,12 milliards USD d'ici 2031.

Le segment de la gestion des cargaisons marins devrait atteindre 14,02 milliards USD d'ici 2031.

Le segment des ports et terminaux devrait atteindre 12,11 milliards USD d'ici 2031.

L'Amérique du Nord devrait croître à un TCAC de 4,05% au cours de la période de prévision.

Moteur du marché

Augmentation des investissements dans le développement portuaire

Le marché connaît une forte croissance, largement tirée par l'expansion constante du commerce mondial et des investissements importants dans le développement des infrastructures portuaires. Au fur et à mesure que les volumes du commerce international continuent d'augmenter les ports subissent une pression croissante pour moderniser et évoluer leurs opérations pour accueillir des navires plus grands et un débit de fret plus élevé.

Cela a conduit à des mises à niveau généralisées des installations existantes et à la construction de nouveaux terminaux équipés de systèmes de manutention à la pointe de la technologie. Les gouvernements et les parties prenantes privées investissent pour étendre la capacité de couchette, automatiser les cours de conteneurs et intégrer les centres logistiques intermodaux pour rationaliser le flux de fret.

Ces améliorations des infrastructures améliorent l'efficacité opérationnelle et alimentent la demande pour un large éventail d'équipements de manutention avancés de cargaison tels que les grues, les empiètes de portée, les transporteurs de chevalets et les véhicules guidés automatisés (AGV).

En novembre 2024, la Maritime Administration (MARAD) du ministère des Transports américain a annoncé un investissement de 580 millions USD pour soutenir 31 projets d'amélioration des ports dans 15 États et un territoire américain.

Défi du marché

Coûts d'investissement et d'entretien initiaux élevés

Les principaux défis auxquels sont confrontés le marché des équipements de manutention des cargaisons sont les coûts d'investissement et de maintenance initiaux élevés associés aux équipements avancés et aux technologies d'automatisation. Au fur et à mesure que les ports et les centres logistiques se dirigent vers la modernisation, le passage aux systèmes de manutention automatisés et électriques nécessite des dépenses en capital substantielles.

Cette barrière financière est particulièrement difficile pour les petits et moyens opérateurs, ce qui limite une adoption généralisée dans les économies émergentes. Ces défis peuvent être relevés par le biais de partenariats public-privé (PPP) et de modèles de location, ce qui peut aider à distribuer la charge financière. Ces approches peuvent accélérer l'intégration de l'équipement moderne tout en assoupant la pression financière sur les opérateurs.

Tendance

Intégration de l'intelligence artificielle dans les opérations de manutention des fret

Le marché connaît une transformation importante tirée par l'intégration deintelligence artificielle (IA)entre la logistique et les opérations portuaires. Les technologies de l'IA sont de plus en plus utilisées pour améliorer l'efficacité opérationnelle grâce à la maintenance prédictive, à la surveillance des équipements en temps réel et à la planification intelligente.

En analysant de grandes quantités de données à partir de mouvements de fret, les systèmes d'IA peuvent anticiper les défaillances potentielles de l'équipement, optimiser l'utilisation de la machine et réduire les temps d'arrêt imprévus. De plus, l'automatisation alimentée par l'IA améliore le flux de fret en permettant la planification des itinéraires dynamiques et l'allocation des ressources adaptatives, en particulier dans les bornes de port à haut trafic.

Ces progrès réduisent l'erreur humaine et contribuent à des délais de redressement plus rapides et à une meilleure utilisation des infrastructures, faisant de l'IA une tendance critique remodelant l'avenir de la manipulation des marchandises à l'échelle mondiale.

En juin 2024, Kalmar, qui fait partie de Cargotec Corporation, a annoncé le lancement d'un nouveau gestionnaire de conteneurs Electric Vide lors de l'événement TOC Europe 2024 à Rotterdam. Il est construit sur la plate-forme de génération G, le gestionnaire de conteneurs Electric Electric partage son système de conduite électrique avec le reachos à portée électrique de Kalmar et le chariot élévateur électrique lourd.

Rapport sur le marché des équipements de manutention des cargaisons

Segmentation

Détails

Par type d'équipement

Grandes, camions élévateurs, grues de portique à ponction en caouth

Manipulation des marchandises marines, manutention des entrepôts, manutention des cargaisons terrestres, manutention des cargaisons aériennes, manutention des matériaux industriels

Par l'industrie de l'utilisateur final

Ports et terminaux, entrepôts et centres de distribution, aéroports, chantiers ferroviaires, installations de fabrication, logistique et sociétés de transfert de fret

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par type d'équipement (grues, camions chariots élévateurs, grues de portique à épuisement en caoutchouc (RTG), chargeurs et systèmes de convoyeurs, véhicules guidés automatisés (AGV), empilers, cric de palette, poupées d'aviation, autres types d'équipements): les grues segmentent 9,37 milliards de dollars pour les contenus de la rééducation et l'opération largement utilisée dans les ports et les terrains de la création et les contendants de l'opération largement rédigées dans les ports et les terrains pour des contenus de rédaction et leur amélioration de l'exploitation efficacité.

Par type de propulsion (équipement alimenté par diesel, équipement électrique, équipement hybride): l'équipement propulsé par diesel détenait 63,93% du marché en 2023, en raison de leur puissance élevée et de leur fiabilité à gérer les opérations de chargement robustes.

Par application (Manipulation des marchandises marines, manutention des entrepôts, manutention des cargaisons terrestres et manipulation des cargaisons aériennes): Le segment de manutention des cargaisons marins devrait atteindre 14,02 milliards USD d'ici 2031, en raison des volumes commerciaux mondiaux croissants et de l'expansion des infrastructures portuaires.

Par l'industrie des utilisateurs finaux (ports et terminaux, entrepôts et centres de distribution, aéroports et chantiers ferroviaires): Le segment des ports et terminaux devrait atteindre 12,11 milliards USD d'ici 2031, en raison de la hausse du trafic et des investissements dans les systèmes de gestion des ports de modernisation des ports.

Marché de l'équipement de manutention des cargaisonsAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

La part de marché de l'équipement de manutention des cargaisons en Asie-Pacifique représentait environ 38,50% en 2023 sur le marché mondial, avec une évaluation de 10,06 milliards USD. Cette position dominante est principalement attribuée aux activités commerciales en expansion de la région, en particulier à travers la Chine, l'Inde, le Japon et l'Asie du Sud-Est.

La présence de principaux centres d'expédition mondiaux tels que les ports de Shanghai, Singapour et Busan souligne l'importance stratégique de la région dans la logistique mondiale. De plus, les investissements soutenus des infrastructures, couplés à des initiatives dirigées par le gouvernement pour moderniser les ports et étendre les réseaux de transport intermodal, ont alimenté la demande de solutions de traitement avancées de fret.

La production industrielle croissante de la région et la pénétration croissante du commerce électronique ont également accéléré le mouvement des marchandises, renforçant le besoin d'équipements de manutention efficaces et automatisés dans les chaînes logistiques maritimes et intérieures.

En octobre 2024, la Conférence des Nations Unies sur le commerce et le développement (CNUCED) a publié son examen de Maritime Transport 2024, mettant en évidence des changements importants dans la dynamique mondiale de la construction navale. Le rapport a noté qu'en 2023, la Chine, le Japon et la République de Corée représentaient collectivement 95% de la production mondiale de navires, la Chine dépassant la marque de 50% pour la première fois.

L'Amérique du Nord est sur le point de croître à une croissance significative à un TCAC de 4,05% au cours de la période de prévision. Cette croissance est alimentée par des investissements solides dans la mise à niveau des infrastructures portuaires vieillissantes et l'adoption croissante des technologies d'automatisation et d'électrification à travers les terminaux de fret.

Les États-Unis investissent massivement dans l'amélioration de la résilience de la chaîne d'approvisionnement, en particulier dans l'efficacité portuaire et le mouvement des marchandises. Ces efforts visent à traiter les goulots d'étranglement logistiques et rationaliser les flux commerciaux. De plus, les solides cadres réglementaires de la région qui encouragent la transition vers les solutions de manutention des cargaisons à faible émission et électriques stimulent davantage la croissance du marché en Amérique du Nord.

Cadres réglementaires

Aux États-Unis, le cadre réglementaire de l'équipement de manutention des cargaisons est principalement régi par l'Environmental Protection Agency (EPA) et la Occupational Safety and Health Administration (OSHA). Les normes d'émissions de niveau 4 de l'EPA obligent des limites strictes sur les oxydes d'azote et les particules pour les moteurs diesel non routiers, qui comprennent de nombreux types d'équipements de manutention des cargaisons utilisés dans les ports et les bornes. Ces réglementations stimulent l'adoption de moteurs plus propres et plus efficaces.

En Europe, l'Union européenne (UE) applique des normes d'émission de stade V pour les machines mobiles non routières (NRMM), visant à réduire les émissions de moteur dans l'équipement de manutention des cargaisons. La directive de machines régule également la conception et la sécurité de ces équipements.

Paysage compétitif

Le marché des équipements de manutention des cargaisons est caractérisé par des acteurs clés axés sur les initiatives stratégiques pour renforcer leur présence sur le marché et étendre leur empreinte mondiale. Une stratégie majeure comprend des investissements continus dans la recherche et le développement pour introduire des équipements technologiquement avancés, automatisés et économes en énergie qui répondent à l'évolution des besoins opérationnels et des normes environnementales.

Les entreprises recherchent également des collaborations stratégiques, des partenariats et des coentreprises avec les autorités portuaires, les entreprises de logistique et les fournisseurs de technologie pour améliorer les offres de produits et entrer de nouveaux marchés. De plus, les fusions et acquisitions sont couramment utilisées pour accéder aux technologies complémentaires et augmenter la part de marché. Les acteurs clés adoptent également des stratégies d'intégration verticale pour rationaliser les processus de fabrication et de distribution, garantissant un meilleur contrôle sur la chaîne de valeur.

En mai 2024, Yusen Terminals a lancé la première grue à craquette à emporte-caoutchouc (RTG) alimentée par hydrogène au monde à son terminal de conteneur dans le port de Los Angeles. Le H2-ZE RTG Transtainer Crane est développé par Paceco Corp. en partenariat avec Mitsui E&S Co. Ltd.

Liste des sociétés clés sur le marché des équipements de manutention de fret:

En octobre 2024, Exide Technologies a lancé la batterie de manutention du matériau de soldat, une solution avancée de phosphate de fer au lithium conçu pour améliorer les performances et la durabilité entre les applications industrielles. Organisé pour une utilisation dans les chariots élévateurs, les véhicules guidés automatisés et l'équipement portuaire, la batterie de la solition offre une fiabilité, une sécurité et un coût total de possession.

En août 2023, Konecranes a obtenu une commande pour huit grues entièrement électriques en caoutchouc (RTG) pour un nouveau terminal de conteneur à Puerto Antioquia en Colombie. Les grues ont été ordonnées par Puerto Bahia Colombia de Uraba, dont l'actionnaire clé est le groupe CMA CGM, pour soutenir son engagement à décarbonisation des opérations portuaires. Propulsé par des bobines de câble connectées au réseau local, les RTG font partie des efforts plus larges de Konecranes pour réduire l'impact environnemental de la manipulation des cargaisons grâce à des solutions durables et éconergétiques.

En mai 2023, Etihad Cargo, la division logistique d'Etihad Airways, a lancé des solutions propulsées par l'IA pour améliorer les opérations de cargaison aérienne et optimiser la capacité de cargaison à travers son réseau. Après des essais réussis d'amplifit de SpeedCargo, de cargo Eye et d'assembler des outils, les solutions seront initialement déployées à Singapour avant de se développer à l'échelle mondiale. L’initiative vise à augmenter l’efficacité opérationnelle, à maximiser les charges de fret et à élever la qualité des services, marquant une progression importante dans la stratégie de transformation numérique d’Etihad Cargo.

L'initiative met en évidence l'engagement des terminaux de Yusen envers les technologies d'émission zéro, en utilisant des systèmes de piles à combustible à hydrogène qui produisent de l'électricité avec uniquement de la vapeur d'eau comme sous-produit.

Questions fréquemment posées

Quel est le TCAC attendu du marché des équipements de manutention des cargaisons au cours de la période de prévision?

Quelle était la taille de l'industrie en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle région devrait être la croissance la plus rapide sur le marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.