Taille du marché des drones de cargaison, part, croissance et analyse de l'industrie, par type (aile fixe, aile rotative, hybride), par niveau d'automatisation (entièrement autonome, semi-autonome, contrôlé à distance), par gamme (jusqu'à 50 km, 50 km à 149 km), par capacité de charge, par l'utilisateur final et l'analyse régionale, 2025-2032

Pages: 210 | Année de base: 2024 | Version: September 2025 | Auteur: Sunanda G. | Dernière mise à jour: September 2025

Les drones de fret sont des systèmes aériens sans pilote conçus pour transporter de manière autonome les marchandises dans les airs, en contournant les réseaux routiers traditionnels. Ces véhicules sont généralement équipés de systèmes avancés de navigation, de détection et de charge utile pour assurer une livraison aérienne efficace et fiable.

Le marché couvre les industries, notamment la vente au détail, les soins de santé, l'agriculture, la logistique et la défense, les applications de service telles que la livraison de dernier kilomètre, le transport médical d'approvisionnement, l'automatisation de l'entrepôt et le fret du milieu du mile. Les organisations déploient des drones de fret pour améliorer la vitesse de livraison, réduire les coûts opérationnels et surmonter les limitations géographiques.

Marché des drones de fretAperçu

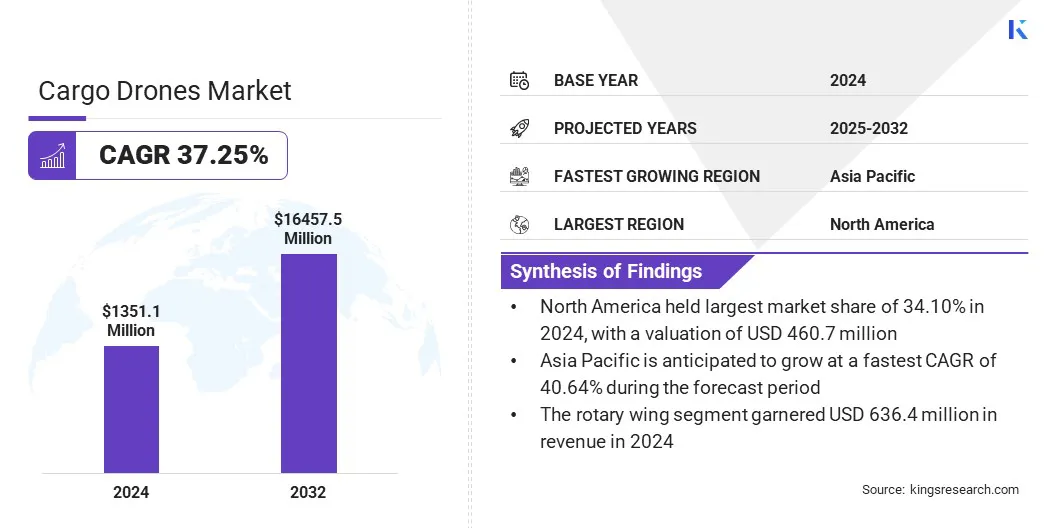

La taille du marché mondial des drones de fret était évaluée à 1 351,1 millions USD en 2024 et devrait passer de 1 794,0 millions USD en 2025 à 16 457,5 millions USD d'ici 2032, présentant un TCAC de 37,25% au cours de la période de prévision.

La croissance du marché est tirée par une augmentation de l'adoption dans les applications de défense et humanitaire, où les drones sont utilisés pour le réapprovisionnement rapide et la livraison aux régions éloignées ou affectées par la crise. De plus, les progrès de la navigation autonome et de l'intégration de l'intelligence artificielle améliorent la fiabilité, ce qui permet des opérations logistiques à longue portée et complexes plus sûres.

Faits saillants clés

La taille de l'industrie des drones de cargaison était évaluée à 1 351,1 millions USD en 2024.

Le marché devrait croître à un TCAC de 37,25% de 2025 à 2032.

L'Amérique du Nord a détenu une part de marché de 34,10% en 2024, avec une évaluation de 460,7 millions USD.

Le segment des ailes rotatives a récolté 636,4 millions USD de revenus en 2024.

Le segment entièrement autonome devrait atteindre 8 246,5 millions USD d'ici 2032.

Le segment de 150 km à 650 km a obtenu la plus grande part de revenus de 31,64% en 2024.

Les 50 kg ci-dessus sont prêts pour un TCAC robuste de 41,37% au cours de la période de prévision.

Le segment de vente au détail et de commerce électronique a obtenu la plus grande part de revenus de 32,32% en 2032.

L'Asie-Pacifique devrait croître à un TCAC de 40,64% au cours de la période de prévision.

Les grandes entreprises opérant sur le marché des drones de cargaison sont DJI, AeroVironment, Inc., Elroy Air, Yates Electospace Corporation, Dronamics Group Limited., Sabrewing Aircraft Company, Dufour Aerospace, Pterodynamics Inc., Zipline International Inc., Wingcoperter Gmbh, Matternet Inc., Windracers LTD, Pyka Inc., Amber Wits.

La hausse des activités de vente au détail en ligne alimente le besoin de solutions de livraison rapides et rentables, ce qui stimule ainsi la croissance du marché. L'augmentation des attentes des consommateurs pour la livraison le jour même et le lendemain encourage les entreprises de logistique à adopter le transport basé sur les drones. La congestion croissante dans les zones urbaines stimule davantage l'adoption de drones pour réduire le délai de livraison et assurer une efficacité dans la logistique du dernier mile.

L'expansion du commerce du commerce électronique transfrontalier crée une demande de solutions aériennes évolutives qui peuvent gérer les livraisons moyennes à longue portée. La hausse des investissements des acteurs de la vente au détail et de la logistique dans la technologie des drones renforce l'adoption commerciale de drones de fret. L'accent croissant sur l'optimisation des coûts et la réduction de l'empreinte environnementale dans le secteur logistique accélère encore la demande de solutions de livraison de fret à base de drones.

En juin 2025, Walmart a élargi la livraison de drones à 100 autres magasins américains dans des zones métropolitaines telles que Atlanta, Charlotte, Houston, Orlando et Tampa. Ces drones peuvent transporter jusqu'à 5 lb et livrer des commandes en moins de 19 minutes, avec pour objectif de réduire le délai de livraison à 15 minutes.

Moteur du marché

Adoption dans la défense et les applications humanitaires

Les chaînes d'approvisionnement militaires et les opérations de secours d'urgence utilisant de plus en plus des drones pour une livraison sécurisée et en temps opportun des fournitures critiques stimulent la croissance du marché des drones de fret. L'augmentation de la demande de transport rapide de l'aide médicale, de la nourriture et des équipements dans les régions touchées en cas de catastrophe ou éloignées encourage l'utilisation de la logistique à base de drones.

En juin 2025, l'armée indienne a déployé des drones sur mesure pour fournir des fournitures critiques, telles que les rations et les dispositions médicales, aux villageois isolés de la vallée de Dibang de l'Arunachal, en Inde, à la suite d'inondations et de glissements de terrain. Les drones ont permis une livraison rapide dans des zones inaccessibles avec un système de câbles de corde innovant pour faciliter la logistique continue.

L'accent mis de plus en plus sur la minimisation des risques pour le personnel humain dans les zones de conflit renforce l'adoption de solutions de fret aérien sans pilote. Les partenariats croissants entre les agences de défense et les fabricants de drones font progresser le développement de drones de fret à clôture lourde. L'accent accru sur les réseaux logistiques résilients et flexibles pendant les crises soutient davantage l'intégration des drones de fret dans les applications humanitaires et de défense.

Défi du marché

La capacité de charge utile limitée limite la croissance du marché

Un défi clé sur le marché des drones de fret est la capacité limitée de charge utile des modèles de drones actuels, qui restreint leur utilisation aux produits légers. Cette limitation réduit la portée de l'adoption dans les industries qui nécessitent le transport de matériaux en vrac ou de cargaison lourde. De plus, les contraintes de charge utile affectent l'efficacité opérationnelle et limitent la capacité des drones à rivaliser avec les modes logistiques conventionnels pour les expéditions plus importantes.

Pour relever ce défi, les acteurs du marché travaillent à l'amélioration de l'efficacité de la batterie, à l'intégration des systèmes de propulsion hybride et à faire progresser les matériaux structurels pour améliorer la capacité de charge. Ces innovations élargissent la gamme des applications pour les drones de fret entre la logistique, les soins de santé et les chaînes d'approvisionnement industrielles.

Tendance

Navigation autonome et intégration d'IA

Le marché des drones de cargaison progresse avec l'adoption de systèmes de navigation autonomes alimentés par l'IA qui minimisent le besoin de contrôle manuel. Ces systèmes combinent la vision informatique,apprentissage automatiqueet les données des capteurs en temps réel pour soutenir une planification précise des itinéraires, une évitement des obstacles et une prise de décision adaptative pendant le vol.

En permettant aux drones de fonctionner en toute sécurité dans des environnements dynamiques, tels que les espaces aériens urbains ou les régions distantes, l'intégration de l'IA améliore la fiabilité et réduit les risques opérationnels.

En août 2025, Elroy Air a présenté le drone de cargaison et d'atterrissage vertical hybride-électrique Chaparral et d'atterrissage (HVTOL) à travers une transition autonome complète du décollage vertical au vol avant ailé à des vitesses allant jusqu'à 70 mph.Le chaparral est conçu pour transporter de manière autonome 300 livres sur des distances de 300 miles. Le vol a démontré les systèmes de contrôle de vol autonomes avancés de l'avion, y compris les transitions transparentes entre les modes de vol.

Rapport sur le marché des drones de fret

Segmentation

Détails

Par type

Aile fixe, aile rotative, hybride

Par le niveau d'automatisation

Entièrement autonome, semi-autonome, contrôlé à distance

À portée

Jusqu'à 50 km, 50 km à 149 km, 150 km à 650 km, plus de 650 km

Par capacité de chargement

Moins de 20 kg, 20 kg à 50 kg au-dessus de 50 kg

Par l'utilisateur final

Soins de santé, vente au détail et e-commerce, infrastructure, défense, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par type (aile fixe, aile rotative et hybride): le segment de l'aile rotative a gagné 636,4 millions USD en 2024 en raison de sa capacité à effectuer un décollage vertical et un atterrissage dans des espaces confinés et fournir une livraison efficace à court terme dans des environnements urbains et distants.

Par niveau d'automatisation (entièrement autonome, semi-autonome et contrôlé à distance): le segment entièrement autonome détenait 41,37% du marché en 2024, en raison de sa capacité à réduire les coûts opérationnels et à permettre des livraisons à longue portée et efficaces sans intervention humaine constante.

À portée (jusqu'à 50 km, 50 km à 149 km, 150 km à 650 km, et plus de 650 km): le segment de 150 à 650 km devrait atteindre 5 764,4 millions USD qui nécessite une plus grande plage et une efficacité de charge utile que les opérations à courte distance.

Par capacité de charge (moins de 20 kg, 20 kg à 50 kg et plus de 50 kg): le segment ci-dessus 50 kg est prêt pour une croissance significative à un TCAC de 41,37% au cours de la période de prévision, attribuée à sa capacité à transporter des charges utiles plus lourdes sur des distances plus longues, répondant à la demande croissante d'applications industrielles, de défense et de logistique à longue portée.

Marché des drones de fretAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché des drones de cargaison en Amérique du Nord était de 34,10% en 2024 sur le marché mondial, avec une évaluation de 460,7 millions USD. Cette domination est due aux investissements importants du secteur de la défense dans les opérations de réapprovisionnement basées sur des drones.

Le département américain de la Défense soutient l'utilisation de drones lourds pour le transport d'équipements, de munitions et de fournitures médicales. Ces projets font avancer les progrès de l'endurance des drones et de la capacité de charge utile. Les progrès bénéficient du marché des drones commerciaux commerciaux grâce à un transfert de technologie.

En juin 2024, l'unité d'innovation de défense du ministère américain de la Défense a annoncé qu'environ 50% de son budget de près de 1 milliard de l'USD 2024, totalisant environ 491 millions USD, seront alloués à des programmes prioritaires axés sur la logistique aérienne autonome et les technologies de drones.

L'industrie des drones de cargaison en Asie-Pacifique est sur le plan du TCAC de 40,64% au cours de la période de prévision. Cette croissance est due à la forte montée en puissance des plateformes de commerce électronique qui nécessitent des systèmes de livraison efficaces dans les villes denses et les zones rurales. Les détaillants en ligne explorent les drones pour raccourcir les délais de livraison dans les zones urbaines congestionnées et les régions mal desservies. Les sociétés de logistique intégrent des drones dans leurs réseaux de distribution pour réduire les coûts opérationnels.

En juillet 2024, le fournisseur de logistique indien DTDC a lancé un service de livraison de drones en partenariat avec Skye Air Mobility. Le service permet des livraisons de dernier mile à travers des drones sur un itinéraire de 7,5 km entre Bilaspur et le secteur 92 de Gurgaon, visant à améliorer la vitesse de livraison et à réduire la congestion des routes en croissance rapidecommerce électroniquezones.

Cadres réglementaires

Aux États-Unis, la Federal Aviation Administration (FAA) régit les opérations de drones de fret. Les règles actuelles permettent aux vols de drones de moins de 400 pieds et les opérateurs doivent se conformer à l'exigence d'identification à distance (ID distant) pour le suivi numérique. L'accès à l'espace aérien contrôlé en dessous de cette altitude est géré par le biais de la capacité d'autorisation et de notification à faible altitude (LAANC).

Au Royaume-Uni, la Civil Aviation Authority (CAA) réglemente les opérations de drones dans un cadre basé sur les risques. Les opérateurs doivent obtenir un ID de dépliant et un ID de l'opérateur, qui doit être marqué sur le drone, et les opérations commerciales nécessitent une assurance responsabilité civile. Au-delà des opérations de ligne de vue visuelle (BVLOS) sont autorisées dans la catégorie spécifique avec des autorisations spéciales, et les nouveaux cadres sont en cours de consultation.

Chineréglemente les drones dans un système basé sur le poids supervisé par la Civil Aviation Administration de la Chine (CAAC). Les drones de moins de 1,5 kilogrammes sont largement exemptés de règles strictes, tandis que ceux jusqu'à 150 kilogrammes relèvent de la réglementation de l'aviation civile. Les drones agricoles jusqu'à 5 700 kilogrammes sont couverts par des dispositions spéciales.

Le JaponCivil Aviation Bureau (JCAB), sous le ministère des terres, des infrastructures, des transports et du tourisme (MLIT), réglemente l'utilisation du drone. Tous les drones de plus de 100 grammes doivent être enregistrés, afficher l'identifiant distant et suivre les règles de vol strictes. Les vols dans les zones peuplées, la nuit ou au-delà de la ligne de vue visuelle nécessitent une autorisation spéciale.

En Corée du Sud, le ministère des terres, des infrastructures et des transports (MOLIT) applique des réglementations sur les drones. Les drones doivent opérer en dessous de 150 mètres, dans la ligne visuelle et au moins 9,3 kilomètres des aéroports. Les opérateurs commerciaux ont besoin d'un certificat pilote à distance (RPC) et d'une autorisation supplémentaire pour transporter des marchandises ou opérer dans des zones restreintes.

Paysage compétitif

Les principaux acteurs de l'industrie des drones de fret adoptent des stratégies telles que la sécurisation des certifications réglementaires, la progression de la recherche et le développement et la formation de partenariats stratégiques pour rester compétitifs sur le marché. Les entreprises se concentrent sur l'amélioration de la capacité de charge utile et l'extension de la fourchette pour répondre aux besoins de la logistique transfrontalière et régionale. Les entreprises entrent également en collaboration avec des fournisseurs de logistique pour intégrer les drones dans les chaînes d'approvisionnement existantes.

En mars 2024, Dronamics a reçu l'approbation de l'Agence européenne de la sécurité aérienne (EASA) pour son drone de cargaison de cygne noir. Ce drone à voilure fixe offre une charge utile de 350 kg et une fourchette de 2 500 km, permettant un fret inter-pays dans 11 nations européennes. La certification ouvre des portes pour les opérations logistiques internationales élargies.

Les entreprises clés du marché des drones de fret:

Développements récents (approbation / accords / lancement de produit)

En août 2025, Grid Aero a dévoilé son drone de cargaison Lefter-Lite, nommé la camionnette du ciel, capable de transporter des milliers de livres sur des milliers de kilomètres. La société a émergé de la furtivité avec un contrat de l'US Air Force et 6 millions USD de financement de démarrage.

En juillet 2025, Amber Wings a reçu la certification de type de la Direction générale de l'aviation civile (DGCA) de l'Inde pour son drone de cargaison hybride ATVA-1. Cela permet à Amber Wings d'effectuer des livraisons de drones de dernier kilomètres fréquentes en utilisant ATVA-1 à travers le pays.

En février 2025, Natilus a annoncé que Nolior Aviation achètera plusieurs avions de cargaison Kona à ailes mixtes. Le modèle KONA est conçu comme un cargo à longue portée avec une capacité de charge utile de 3,8 tonnes, offrant une efficacité pour les opérations de marchandises régionales et internationales.

régional

Questions fréquemment posées

Quel est le TCAC attendu du marché des drones de cargaison au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Sunanda est un analyste de recherche compétent doté d'une solide expertise multidomaine, excellant dans l'identification des tendances du marché et dans la fourniture d'analyses approfondies dans divers secteurs, notamment les biens de consommation, l'alimentation et les boissons, les soins de santé, etc. Sa capacité à relier les informations de divers secteurs lui permet de proposer des recommandations concrètes qui soutiennent la prise de décision stratégique dans une gamme de contextes commerciaux. Les recherches de Sunanda s’appuient sur une analyse approfondie des données et sur son engagement à fournir des informations pertinentes basées sur les données. En dehors de ses activités professionnelles, la passion de Sunanda pour les voyages, l'aventure et la musique alimente sa créativité et élargit sa perspective, enrichissant son approche de la vie et du travail.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché des drones de fret

Marché des drones de fret